韧性筑底,臻值恒新:

25/26溥元奢侈品指数

回顾展望

韧性筑底,臻值恒新:

25/26溥元奢侈品指数

回顾展望

回顾2025全年指数表现,助力投资者洞悉市场趋势变迁,灵活应对短期波动,把握2026市场关键机遇,并以长期价值为指引,布局奢尚增长新程。

[2025 核心回顾]

• 一级指数:2025全年由“增长预期再定价”压制估值中枢。库存去化拉长、区域修复错位叠加业绩与宏观扰动,估值锚点难稳,全年指数运行呈现“区间震荡—反弹受限”。

• 二级指数:由“财富分层+偏好迁移”驱动分化表现。珠宝腕表以保值属性托举精奢指数回升;私人游艇与飞机凭稀缺性与高客单拉动超奢指数上行;洋酒烈酒在偏好变化与竞争加剧下拖累众奢指数;体验消费修复带动享奢指数稳步走强,精品零售、邮轮旅行与酒店服务多点贡献。

• 成分股:资金流向呈“质量偏好”。领军玩家凭借稳定现金流、强定价权与高可控渠道结构,升格为“防御性成长”核心配置;中段涨幅个股多依赖事件驱动或阶段性经营修复,于轮动窗口中获得弹性;尾部则在需求走弱与库存压力叠加下,陷入负反馈循环。

• 宏观走向:宏观环境多空因素并存。多国降息与金融市场反弹推动财富效应,稳固高净值消费;利率下行减少资金成本,为估值提供喘息。然贸易摩擦、关税与汇率波动显著影响跨境旅游与免税渠道,加剧区域销售表现分化。

[2026 前瞻研判]

• 一级指数:预计2026年将步入“结构性复苏”阶段,基本面触底回升信号有望增强。驱动逻辑将由“情绪与估值修复”切换为“盈利改善与增长兑现”。

• 二级指数:分化态势愈发凸显。高基数下超奢指数増势趋于放缓,豪华车销售表现或为成边际增量提供支撑;精奢指数倚“成衣皮具修复+珠宝腕表托底”领跑有望;众奢指数表现多取决于烈酒去库后复苏节奏;享奢指数景气延续,但下阶段更考验扩张节奏,大概率呈“冲高有间、回撤可控”走势。

• 成分股:资金流向或进一步呈“高集聚性”。高韧性股因财务韧性凸显、稳健盈利转化为切实股东回报,继续获得估值溢价;体验臻值股借新消费趋势打造增长引擎,持续深化品牌体验、沉浸式场景与情感连接,实现长期价值精进。

• 宏观走向:财富效应、利率路径与消费者信心主导高端消费。利率稳中偏低支撑消费与资产估值,但2026全球经济回暖不均与地缘风险依然严峻,汇率波动的利润映射与供需拐点的边际变化成为市场核心关切。

回望2025,奢侈品板块的运行逻辑从“高增长叙事下的估值扩张”切换为“在不确定性中寻找确定性的情绪修复”。指数的回撤与震荡,并非单一事件冲击所致,而是宏观利率与汇率环境、需求与渠道出清节奏、以及品牌端定价与供给把控共同作用下的再定价过程。

需求侧对价格的敏感度抬升、渠道库存去化拉长、区域修复节奏错位,使市场对“增长的可见度与可持续性”提出更高门槛;与此同时,板块内部的“财富分层与场景迁移”持续放大分化,资本市场由此从“为想象力支付溢价”转向“为盈利质量与现金流韧性计价”。

在此背景下,一级指数估值中枢重构、二级指数结构性分化、个股定价逻辑质量化收敛,构成2025年奢侈品板块的核心演进逻辑。

具体观之,经历2024年末的回撤后,2025年市场对奢侈品板块进行了更彻底的“增长预期再定价”。虽全年一级指数终录得增长,但其可验证性与持续性难以支撑更高估值中枢——市场不再一味关心远期叙事买单,而将定价重心前移至当期经营质量与兑现节奏。

与此同时,二级指数的结构性表现由“财富分层+场景偏好迁移”共同塑形:珠宝与腕表板块凭借更强的保值叙事与礼赠/收藏属性,成为精奢指数的稳定收益底盘;超高净值客群需求修复企稳,私人游艇与私人飞机板块在供给稀缺与高客单支撑下更具动能,抬升超奢指数表现。

相对而言,众奢指数内部的分化更为显著——在偏好嬗变与竞争加剧的双重压力下,洋酒烈酒成为拖累项,映射出“可选消费”在低景气环境中的脆弱性。享奢则在体验消费回归与供给侧扩容的共振下稳步走强,精品零售、邮轮旅行与酒店服务形成多点贡献,凸显“体验支出优先级抬升”这一长周期趋势底色。

随着分化不断加深,资本市场的定价取向也随之趋于集中。个股层面,资金偏好呈现清晰的“质量分层”。领航个股凭借更稳定的现金流、更强的定价权与更可控的渠道结构,被市场定义为“防御性成长”的核心配置;中部个股更多依赖事件驱动或阶段性经营修复,在轮动窗口中获得弹性;尾部个股则在需求走弱、折扣深化与库存压力叠加下,落入“营收下滑—毛利受压—投入收缩—品牌力再弱化”的负反馈循环。

在此逻辑下,老铺黄金、庞巴迪、萨菲洛、化石集团、泡泡玛特等领航股从市场中脱颖而出,成为资本宠儿。

于宏观维度审视,年内多国降息与金融市场反弹带来的财富效应,对高净值消费形成切实托底;利率边际下行亦为估值提供阶段性喘息。但与此同时,汇率波动、贸易摩擦与关税不确定性强化了区域销售弹性差异,跨境旅游消费与免税渠道对外部变量更为敏感。

总体来看,宏观层面并未形成清晰的单边驱动,而是以多变量叠加的方式重塑行业的区域景气梯度,使奢侈品板块步入“分化凸显、波动常态”的运行区间。

研判2026之势,指数运行主线有望由“市场情绪修复”切换至“基本面再定价”。在政策与流动性支持边际收敛、外部摩擦反复与经营分化加深的共同作用下,资本市场对远期叙事的容忍度将进一步下降,定价锚点将更集中于可验证的盈利质量、现金流韧性与兑现节奏。

指数上行的主要来源将是“盈利确定性”带来的估值中枢稳定与结构性抬升,而非普涨式估值扩张——能够持续交付利润与自由现金流的个股,将可能成为指数韧性的核心贡献者。

在高基数与预期回落约束下,二级指数将呈现更具明显的分化态势。精奢方面,若成衣与皮具在渠道把控与产品节奏上实现修复,叠加珠宝腕表的稳定支撑,板块具备重新夺回主动的条件;超奢指数上行之势或边际放缓,但其因“稀缺供给+高确定性”的属性仍具配置价值。

众奢的关键变量在于核心板块的周期演进:洋酒烈酒若完成去库存并逐步修复需求,则更可能呈现“止跌回升、渐进修复”的路径。享奢仍相对更具确定性——体验型消费长期化趋势未改,但指数表现将更依赖企业供给扩张节奏、运营效率与成本控制能力,呈现“阶段冲高、回撤可控”的结构特征。

资金关注度预计仍将维持高集中性,资本定价将进一步向“可验证的确定性”倾斜。历峰集团、布鲁内罗·库奇内利、爱马仕、贵州茅台、法拉利等高韧性个股凭借财务韧性凸显、稳健的盈利转化能力并切实兑现股东回报,叠加品牌稀缺性与稳健定价权,仍有望持续获得估值溢价。

开云集团、历峰集团、路威酩轩集团、爱马仕、普拉达集团等体验臻值股的定价逻辑在于其能否以沉浸式场景与情感连接为抓手,将趋势性机会沉淀为可复制、可扩张的增长机制——包括产品与上新节奏的稳定性、渠道效率的持续提升、以及组织执行与资源配置的兑现能力,这些因素将共同决定其能否实现从“阶段性弹性”向“结构性成长”的跃迁。

相对而言,低差异化中小品牌仍面临更高的经营摩擦。需求韧性不足叠加渠道结构调整的成本与库存压力,可能在较长周期内持续约束其收入质量与利润修复斜率。

映射至宏观层面,利率路径、财富效应与消费者信心仍是影响行业“底盘”的关键变量。若利率维持在相对低位且主要资产价格保持稳定,高端消费的韧性与板块估值中枢有望获得支撑;但全球增长分化、地缘事件扰动与贸易政策反复将提升不确定性溢价,抬升行业波动上限。

随着跨境消费与全球分销网络进一步修复,宏观敏感点将更集中于汇率传导与区域供需边际变化:品牌需要以更动态方式管理全球价格带与区域投放组合,并同步优化供应链与供给节奏,以对冲外部扰动、稳定毛利结构并维护品牌势能。

下载

精简报告 (86页)

精奢成分股聚焦

CORE LUXE CONSTITUENT ZOOM-IN

沉浸体验与高端迭代抬升溢价,

渠道协同与生态合作加速渗透

精奢指数(Core Luxe Index)共包括36支个股,其中28支上涨,8支下跌。

领航股

1. 老铺黄金 (HKSE: 6181)

老铺黄金专注于传承中国古法手工金器工艺,其产品以高纯度足金和精湛的非物质文化遗产工艺为特色。2025年全年,公司股价上涨48.11美元,收于79.41美元,涨幅达153.71%。

2025年,老铺黄金在开年和春节后即呈现强劲热度、频频出圈。2月20日,公司发布2024年全年正面盈利预告,预计净利润约14–15亿元,同比大增236%–260%,为全年奠定业绩高基数。

6月21日,海外首店新加坡滨海湾金沙购物中心门店启幕,6月28日,上海IFC店正式开业,带动上半年线下与线上双渠道高增,并使截至6月30日全国门店扩至16城41家。

7月27日,公司发布中期业绩预告:上半年营收约120–125亿元、净利润约22.3–22.8亿元,继续保持高景气。8月20日,公司正式披露中期报告:营收123.54亿元、净利22.68亿元,并宣布每股人民币9.59元的中期股息,体现盈利与现金流的稳健。

2026年,老铺黄金将继续深耕一线/新一线核心商圈并提高高端商场渗透。在金价维持高位、婚庆与礼赠消费修复的背景下,叠加高毛利文化IP/非标定制与联名系列占比提升、供应链与工艺平台化降本,公司有望实现双位数营收与利润增长,经营现金流保持稳健、毛利率与存货周转天数继续优化。

2. 萨菲洛 (BIT: SFL)

萨菲洛是意大利知名的眼镜制造与分销商,专注于设计、生产和销售自有品牌及授权品牌的太阳镜、光学镜架及运动眼镜。2025年全年,公司股价上涨1.28美元,收于2.25美元,涨幅达132.22%。

1月14日,公司与Under Armour续签全球眼镜授权至2031年,稳固运动赛道版图。2月6日,公司与Dsquared2提前续约合作协议至2031年,强化高端时尚矩阵。

6月9日,其出售子公司Lenti Srl股权以优化资产结,并与Carolina Herrera续签全球授权至2031年。

6月24日,公司正式启动股份回购计划。同月30日,公司与Victoria Beckham签订10年全球授权合同,将有效期限延至2035年12月。

展望2026年,萨菲洛有望在“稳固授权+新品放量+运营提效”的组合下实现按恒汇低至中单位数的营收增长与稳中略升的盈利能力。

其1月上市的Victoria Beckham全线新品将贡献首年放量,同时Under Armour、Dsquared2、Carolina Herrera等续约落地将提供明确收入可见性。

[更多内容请下载完整报告]

高韧性股

1. 拉夫劳伦 (NYSE: RL)

拉夫劳伦创立于1967年,是覆盖服饰、配饰、家居与香氛的全球奢侈生活方式集团。2025年全年,公司股价上涨124.24美元,收于353.61美元,涨幅达54.17%。

1月4日,创始人Ralph Lauren获“总统自由勋章”,品牌文化号召力显著放大。1月16日在米兰男装周于Palazzo Ralph Lauren举办发布,Purple Label与Polo同台演绎、强化跨代际连接与线下沉浸式观秀体验。

2月6日,公司披露2025财年三季度业绩超预期并上调全年指引,全球DTC渠道营收同比增长12%、新增直连消费者190万。

4月18日,公司以1.32亿美元收购纽约SoHo 109 Prince Street自营旗舰物业,通过自持地标门店长期锁定流量与品牌剧场化表达,并在与LVMH的竞夺中胜出。

12月4日,公司发布2026米兰-科尔蒂纳冬奥会美国队开闭幕式礼仪服,延续至2028年的奥运合作将“国家级时刻”持续搬上全球舞台。

展望2026,预计拉夫劳伦将在“Next Great Chapter: Drive”框架下继续实现关键城市与DTC驱动,按公司此前口径实现低个位数收入增长并小幅经营利润率扩张。

2. 历峰集团 (SIX: CFR)

历峰集团是全球领先的奢侈品集团,从事于奢侈品珠宝和高级制表业务,旗下拥有Cartier、Van Cleef & Arpels、Panerai、Jaeger‑LeCoultre等知名品牌。2025年全年,公司股价上涨62.86美元,收于215.54美元,涨幅达41.17%。

1月16日,集团发布2025财年第三季度销售快报:季度销售额录得61.5亿欧元,按固定汇率计同比增长10%。美洲、欧洲、中东及非洲、日本均实现双位数增长。

4月14日,欧盟监管批准集团向Mytheresa出售YOOX NET‑A‑PORTER(YNAP)。交易完成后,集团获得重命名后的LuxExperience B.V.的33%股权与5.5亿欧元净现金。

11月14日,集团发布2026财年中期业绩:上半年销售收入录得约100亿欧元,按固定汇率计算增长约10%。经营利润录得23.6亿欧元,同比增长7%、经营利润率为22.2%,同比上升3个百分点。

展望2026年,历峰集团基本情景为营收低至中个位数增长、经营利润率温和修复,核心驱动来自珠宝板块的强势延续与渠道结构优化。

[更多内容请下载完整报告]

体验臻值股

1. 开云集团 (ENXTPA: KER)

开云集团是全球领先的奢侈品集团,旗下拥有包括古驰、圣罗兰、葆蝶家等知名品牌,覆盖时装、皮具、珠宝和腕表等领域。2025年全年,公司股价上涨109.10美元,收于349.52美元,涨幅达45.38%。

2025年,开云集团围绕“体验臻值”持续做减法与加法。1月先与Ardian就巴黎旺多姆广场与蒙田大道三处核心物业成立合资公司,净回笼约8.37亿欧元现金。月底又将意大利The Mall Luxury Outlets售予Simon,聚焦高端门店与精选奥莱渠道,净得约3.5亿欧元。

2月,集团宣布与Sabato De Sarno分手,3月任命Demna自7月起出任Gucci艺术总监,为品牌重启注入强辨识度审美与话题度。

5月,集团与Google达成Android XR智能眼镜合作,延展沉浸式、可穿戴的奢华体验场景,并收购意大利镜片与零部件伙伴Visard与Mistral,以强化供应链自主掌控。

12月,集团举办首届“Night at the Museum”生物多样性之夜,以文化场景深化品牌情感连接。同月,集团宣布分阶段并购意大利高端珠宝制造商Raselli Franco Group,进一步纵向整合高珠与精品珠宝产能、支撑Boucheron、Pomellato、Qeelin等体验业态的长期价值精进。

展望2026,预计开云集团在“体验臻值”策略下重回温和增长:Gucci在Demna完整产品周期带动全价销售与客单提升、门店效率改善,直营同店由负转正并在下半年提速至低中个位数。全年经营利润率有望扩大0.5–1.5个百分点,自由现金流显著强于2025年、资产与库存周转改善,财务弹性支撑分红与回购的延续。

2. 历峰集团 (SIX: CFR)

历峰集团是全球领先的奢侈品集团,从事于奢侈品珠宝和高级制表业务,旗下拥有Cartier、Van Cleef & Arpels、IWC、Jaeger‑LeCoultre等品牌。2025年全年,公司股价上涨62.86美元,收于215.54美元,涨幅达41.17%。

集团以“沉浸式体验+品牌力深化+资产组合优化”贯穿2025全年。

4月上旬,集团12家制表品牌集体亮相Watches & Wonders Geneva 2025,以线下展陈与新品叙事扩容“可触达的奢华体验”场景。同月24日,集团完成将YNAP出售给Mytheresa的交易,获得对方33%股权,YNAP更名为LuxExperience B.V,标志着集团退出电商运营、聚焦高毛利“精奢”主业。

12月,集团密集推进“旅游+目的地体验”布局:A. Lange & Söhne伦敦与新加坡旗舰连开、Piaget新加坡旗舰揭幕、Chloé进驻澳大利亚首店,以及由Van Cleef & Arpels支持的L’ÉCOLE珠宝艺术学院在巴黎/香港/上海基础上带来新展“Stones and Reveries”,以文化策展与工艺教育延长客户旅程和情感黏性。

展望2026年,历峰集团基本情景为营收低至中个位数增长、经营利润率温和修复,核心驱动来自珠宝板块的强势延续与渠道结构优化。

[更多内容请下载完整报告]

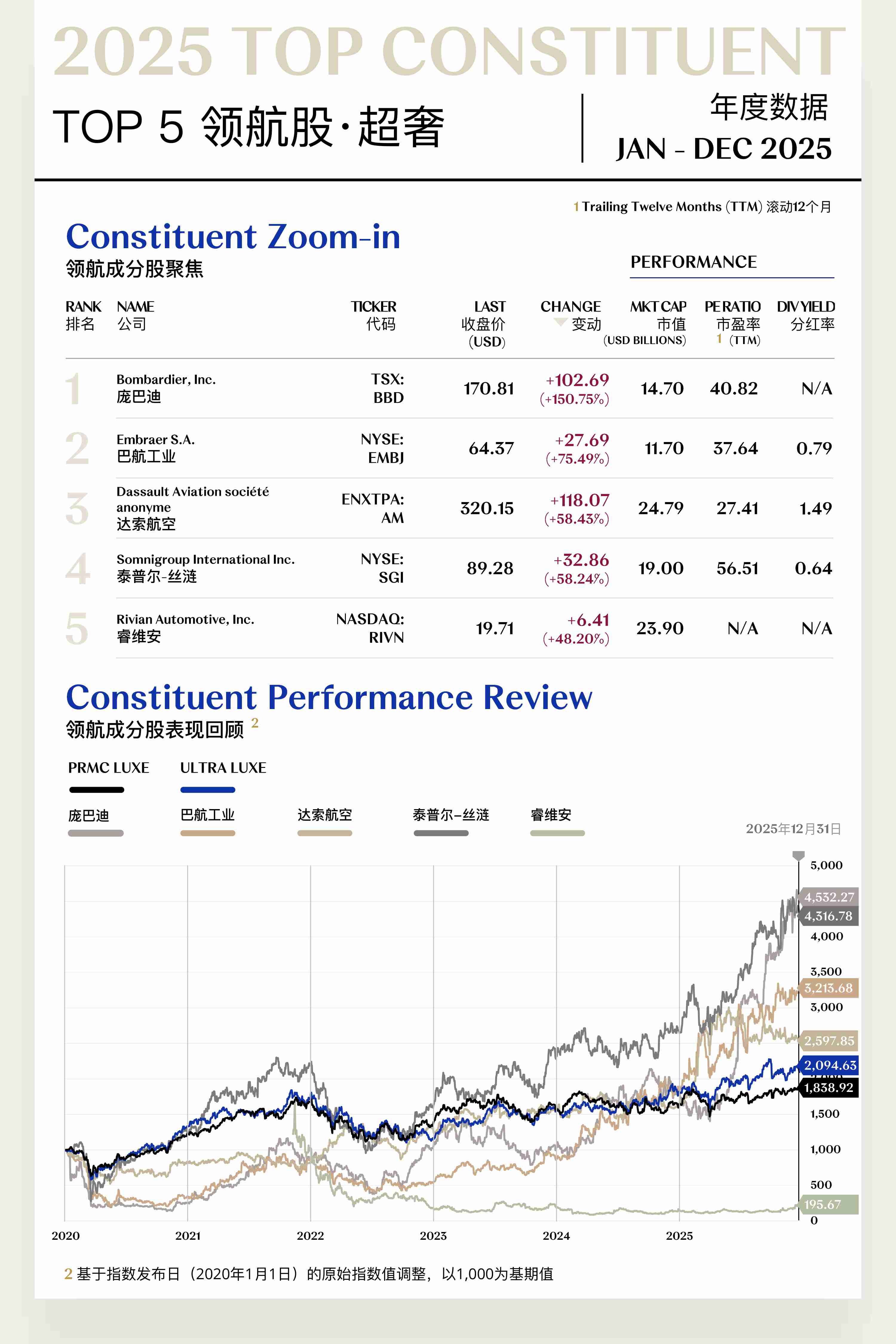

超奢成分股聚焦

ULTRA LUXE CONSTITUENT ZOOM-IN

订单存量保障业绩可见性,

正向现金流支撑战略投入

超奢指数(Ultra Luxe Index)共包括20支个股,其中14支上涨,6支下跌。

领航股

1. 庞巴迪 (TSX: BBD)

庞巴迪是全球领先的公务机制造商,专注于设计、制造和售后服务高性能喷气机,其产品线包括环球和挑战者系列公务机。2025年全年,公司股价上涨102.69美元,收于170.81美元,涨幅达150.75%。

6月16日。公司在巴黎航展与赛峰签署国防技术创新合作备忘录,强化平台改装与任务系统能力。同月宣布与新客户签署50架(并含70架期权)的里程碑订单,配套“首创”全生命周期服务协议。

体验层面,公司于12月推出机上智能路由器升级连通性、加速阿布扎比服务中心建设,并在德加两地推进防务项目。

公司年内持续发布2025环境手册/EPD进展,并在多场合倡导/试验SAF,以“可持续×高端服务”的一致性提升客户全旅程与资产价值感知。

展望2026,庞巴迪全年交付与营收有望实现稳健增长,服务业务在网络扩张与机队老练度提升下继续抬升利润率与现金流表现。

2. 巴航工业 (NYSE: ERJ)

巴航工业的主要业务涵盖商用飞机、公务飞机、军用飞机的设计制造,以及航空服务。2025年全年,公司股价上涨27.69美元,收于64.37美元,涨幅达75.49%。

5月6日公司发布一季度业绩:营收实现1.103亿美元,同比增长23%、完成30架新机交付,并维持全年高水平营收指引,为“稳健、可持续体验投资”提供财务后盾。

6月巴黎航展期间,旗下Eve Air Mobility公布与FINEP拨款、与Revo/FFG签约等多项生态合作、资金与订单安排,为2027投运的eVTOL打造“城市空中出行”沉浸式场景。

展望2026,公司将凭借历史新高在手订单储备,在产能平滑化+高毛利服务双核驱动下维持营收与自由现金流的稳健增进,并巩固利润率与资本热度。

[更多内容请下载完整报告]

高韧性股

1. 庞巴迪 (TSX: BBD)

庞巴迪是全球领先的公务机制造商,专注于设计、制造和售后服务高性能喷气机,其产品线包括环球和挑战者系列公务机。2025年全年,公司股价上涨102.69美元,收于170.81美元,涨幅达150.75%。

5月1日,公司发布一季报,营收15亿美元,同比增长19%、调整后EBITDA录得2.48亿美元、在手订单达142亿美元,并上调全年目标,强调交付提速与自由现金流改善。

7月11日,公司宣布Global 7500达成第135条航线速度纪录,以大于1,000 km/h的平均地速连接多对城市,继续夯实“速度+平顺性”体验标签。

12月8日,公司旗下Global 8000在密西沙加完成首架交付并宣布正式入役,以“更快+更远+更健康”打造超远程公务机的体验标杆。

同月19日,其获FAA型号合格证,并于年底实现“三证+首交付”闭环,巩固“旗舰体验+确定性现金流”的全年韧性表现。

展望2026,庞巴迪全年交付与营收有望实现稳健增长,服务业务在网络扩张与机队老练度提升下继续抬升利润率与现金流表现。

2. 泰普尔-丝涟 (NYSE: SGI)

泰普尔-丝涟是全球领先的床上用品公司,旗下拥有Tempur-Pedic、Sealy、Stearns&Foster等多个知名品牌,为消费者提供高端床垫、枕头和睡眠配件等产品。2025年全年,公司股价上涨32.86美元,收于89.28美元,涨幅达58.24%。

2月4日,公司在得州联邦法院驳回FTC初步禁令后,完成收购Mattress Firm并同步披露更名为Somnigroup,打造“制造+零售+直销”去中心化业务矩阵。

5月8日发布并购后首季业绩与全年指引更新,强调在行业疲弱期依然实现持续跑赢并推进整合节奏;7月在英国推出更亲民价位的TEMPUR EASE与FORM™系列,以更广价格带扩容高品质体验触达;

展望2026,公司有望通过“渠道+产品+体验”协同继续驱动营收与毛利率提升,并完成从制造商向“全球睡眠解决方案平台”的跃迁。

[更多内容请下载完整报告]

体验臻值股

1. 泰普尔-丝涟 (NYSE: SGI)

泰普尔-丝涟是全球领先的床上用品公司,旗下拥有Tempur-Pedic、Sealy、Stearns&Foster等多个知名品牌,为消费者提供高端床垫、枕头和睡眠配件等产品。2025年全年,公司股价上涨32.86美元,收于89.28美元,涨幅达58.24%。

公司在2025年以“并购整合+全渠道体验+品牌内容+旅业触点”贯穿全年。

1月27日,公司官宣Tempur‑Pedic × Calm合作,为TEMPUR‑Ergo智能底座叠加冥想与助眠内容并上线全新Sealy Posturepedic产品线。

5月8日,公司发布并表后的一季度业绩并更新全年指引,强调“并购+门店焕新”与去杠杆路径。8月7日,公司公布二季度净销售额,其在并表驱动下同比上涨52.5%至约18.81亿美元,D2C业务占比升至66%,但因并购相关费用与利息上升,GAAP EPS短期承压,管理层仍重申协同与现金流去杠杆节奏。

8月7日,公司二季报显示,净销售同比增长52.5%至约18.8亿美元,并上调全年EPS指引。同日宣布与Fullpower‑AI达成10年全球授权+2,500万美元战略投资,以巩固Sleeptracker‑AI智能睡眠生态,且北美Sealy新品线落地、整合协同超预期,验证产品与渠道双轮驱动。

回顾2025,泰普尔-丝涟通过收并购落地+网络焕新+智能硬件体验升级+场景渗透,将“品牌体验—情感连接—长期价值精进—估值抬升”的传导链条跑通。2026年公司有望通过“渠道+产品+体验”协同继续驱动营收与毛利率提升。

2. 宝马 (XETRA: BMW)

宝马是一家总部位于德国慕尼黑的汽车集团,旗下拥有 BMW、MINI、Rolls‑Royce 三大汽车品牌与 BMW Motorrad 摩托车品牌。2025年全年,公司股价上涨30.18美元,收于108.15美元,涨幅达38.70%。

集团在2025年以“Neue Klasse量产起跑+全栈软件与充电生态+多品牌沉浸式活动”贯穿全年。

6月3日,集团披露将与知名连锁酒店品牌开展场景合作,把“长途旅行—城市外环—酒店逗留”统一为可感知的旅行业态体验。同时在美/欧/中三地以IONNA/IONITY/IONCHI多JV模式扩容网络,实现“一卡多合约、即插即充”的跨国无缝体验。

11月1日,成都“BMW M热血嘉年华”以赛道日、文化演出与新车亮相打造车主社群的沉浸式“节日化”运营,持续把“驾趣—社群—内容”转化为口碑与溢价。

展望2026,宝马将推进600 kW超快充与Spark Alliance跨网互联,配合北美IONNA、中国IONCHI等JV网络扩张,跨境与城市补能更快更简,反哺纯电渗透与高价值用户的旅行场景口碑沉淀。

[更多内容请下载完整报告]

众奢成分股聚焦

MASS LUXE CONSTITUENT ZOOM-IN

全球化布局拓展市场空间,

本土化运营贴近臻实需求

众奢指数(Mass Luxe Index)共包括19支个股,其中5支上涨,14支下跌。

领航股

1. 雅诗兰黛 (NYSE: EL)

雅诗兰黛是全球知名的美容产品公司,旗下拥有雅诗兰黛、海蓝之谜、倩碧等众多知名品牌。2025年全年,公司股价上涨30.48美元,收于104.72美元,涨幅达41.06%。

2月4日,公司正式发布“Beauty Reimagined”战略并扩容“利润修复与增长计划”,通过渠道重构、外包与供应链提效为消费端投放与创新让路。

4月,公司披露Q3财报并称“旅行零售重置”推进。彼时受海南客流与转化承压影响,行业与渠道数据亦显示免税消费走弱,印证其去库存与结构性调整的必要性。

12月,公司与Google Cloud共建的Jo Malone London AI香氛顾问正式上线,推动线上“嗅觉试穿”。Bobbi Brown登陆美国Amazon Premium Beauty开新客入口。

展望2026,在“Beauty Reimagined”战略带动下,雅诗兰黛有望重拾有机增长势能并修复利润。公司也将同步扩大利润修复与增长计划,通过供应链与外包优化释放费用空间。

2. 毛戈平 (HKSE: 1318)

毛戈平是中国本土高端彩妆品牌的代表企业,旗下拥有“毛戈平”及“至尚创美”等品牌,产品涵盖底妆、眼妆、唇妆等多个系列。2025年全年,公司股价上涨2.94美元,收于10.51美元,涨幅达38.90%。

公司年内呈现出清晰增长节奏。1月12日,公司发布中期业绩积极指引:预计截至6月30日实现收入25.7–26.0亿元、同比增长30.4%–31.9%,实现净利润6.65–6.75亿元、同比增长35%–37%。

12月,公司股权激励/长效激励方案落地,向133名核心员工授予限制性股票单位,价格为45.12港元/股,用于绑定核心团队、夯实组织能力。

在资本与产业协同层面,公司宣布与L Catterton签署战略合作框架协议:协助拓展海外高端零售渠道、共同发起全球高端美妆股权投资基金、并在资本结构优化与人才治理方面展开合作。

展望2026年,毛戈平有望在高盈利基底上实现稳健增长。线下高端百货专柜网络与线上直播/内容电商的协同仍将是增长核心,配合较高的会员复购率支撑销量与利润稳定释放。

[更多内容请下载完整报告]

高韧性股

1. 毛戈平 (HKSE: 1318)

毛戈平是中国本土高端彩妆品牌的代表企业,旗下拥有“毛戈平”及“至尚创美”等品牌,产品涵盖底妆、眼妆、唇妆等多个系列。2025年全年,公司股价上涨2.94美元,收于10.51美元,涨幅达38.90%。

3月27日,公司发布2024年经审计年度业绩公告,披露全年收入人民币38.85亿元、净利润人民币8.81亿元等核心指标。

产品与品牌层面,公司于3月上线“晶璨星穹”眼影并在上半年推出“国蕴凝香”“闻道东方”香氛系列,持续丰富彩妆和香氛品类矩阵与东方审美叙事。

展望2026年,毛戈平有望在高盈利基底上实现稳健增长。线下高端百货专柜网络与线上直播/内容电商的协同仍将是增长核心,配合较高的会员复购率支撑销量与利润稳定释放。

2. 普伊格 (BME:PUIG)

普伊格是一家总部位于西班牙巴塞罗那的全球美妆与时尚集团,业务覆盖高端香水、彩妆、护肤与时装等领域。2025年全年,公司股价下跌0.84美元,收于17.39美元,跌幅达4.62%。

4月28日,公司发布一季度财务表现:实现净收入约12.06亿欧元、同比增长+7.5%,并披露通过提前向美国备货来缓冲关税影响,全年指引维持不变,显示运营韧性与执行力。

10月30日,公司发布三季度财务数据:当季净收入实现约13.0亿欧元,有机增长6.1%。管理层在进入假日旺季前再次确认全年增速将处于6%–8%区间的中位,体现“以质促稳”的增长确定性。

这一整年自上而下的节奏管理、对外部冲击的前瞻对冲与对内的组织升级共同构成公司2025年的“高韧性”底盘,从一季度到年末旺季均保持超越高端美妆大盘的相对增长与稳定的利润改进路径。

在2025年“稳增长+提效”的基础上,公司有望延续中高单位数的有机增速与利润率改善,继续实现各业务与区域协同增长,为2026年的利润弹性奠定运营基线。

[更多内容请下载完整报告]

体验臻值股

1. 雅诗兰黛 (NYSE: EL)

雅诗兰黛是全球知名的美容产品公司,旗下拥有雅诗兰黛、海蓝之谜、倩碧等众多知名品牌。2025年全年,公司股价上涨30.48美元,收于104.72美元,涨幅达41.06%。

2025年,雅诗兰黛以“Beauty Reimagined”重置为主线串联全年。1月,M·A·C以“I Only Wear M·A·C”全明星广告与年度公益报告预热,并在中国宣布打造沉浸式旗舰体验与艺术跨界,强化“参与式妆艺”口碑。

3月,TOM FORD BEAUTY在东京举办SOLEIL夏季系列发布会并以亚太明星站台,随后与日本TOM FORD眼镜在阪急梅田开展跨品类POP‑UP,把香氛‑彩妆‑配饰打通为“整造型”体验。

4–5月,M·A·C上新Studio Fix粉饼并在东莞开启“TOM FORD 流光夏日”全国首展,同时公司披露Q3财报并称“旅行零售重置”推进。彼时受海南客流与转化承压影响,行业与渠道数据亦显示免税消费走弱,印证其去库存与结构性调整的必要性。

7月,M·A·C在南京落地“钢琴×美妆”的沉浸式旗舰,强化年轻客层的线上线下可玩性。公司同月披露2025财年报告:营收同比下滑8%,但毛利率录得提升。管理层重申2026财年恢复增长与利润修复目标。

展望2026,在“Beauty Reimagined”战略带动下,雅诗兰黛有望重拾有机增长势能并修复利润。公司也将同步扩大利润修复与增长计划,通过供应链与外包优化释放费用空间。

2. 欧莱雅 (ENXTPA: OR)

欧莱雅是全球领先的美妆企业,涉足高档化妆品、大众化妆品、专业美发产品和皮肤科学美容等多个领域。2025年全年,公司股价上涨79.27美元,收于428.67美元,涨幅达22.69%。

2025年,集团以“Beauty Tech×高端体验×组合升级×可持续”贯穿全年。

1月在CES 2025发布Cell BioPrint“皮肤生物打印”个性化检测与无障碍美妆系统L’Oréal SYNC,宣示“长寿科学+AI”驱动的前瞻体验路线。同期开启海南离岛零售年度档期,在三亚CDF门店的旅行零售首店带来以“海藻光影”材料与茶席礼遇为核心的沉浸式感官空间。

2月宣布对Jacquemus进行少数股权投资并签订长期独家美妆授权,强化Luxe在Z世代社媒叙事与“高定香妆”矩阵。

5月,集团在VivaTech发布“Longevity Integrative Science™、YSL Hyper Look Studio、AirLight Pro”等体验科技。

6月起品牌体验层面陆续推出Armani Mare米兰马尔彭萨机场夏日快闪、海南消博会“五感零售”场景,以及SXSW Sydney“Innovation Station”沉浸式装置,做深“机场‑会展‑城市节庆”的旅居式触点。

展望2026,欧莱雅有望延续“跑赢大盘+利润改善”的节奏,依托旅游零售与体验式消费浪潮,实现全年业绩表现与资本结构双修复。

[更多内容请下载完整报告]

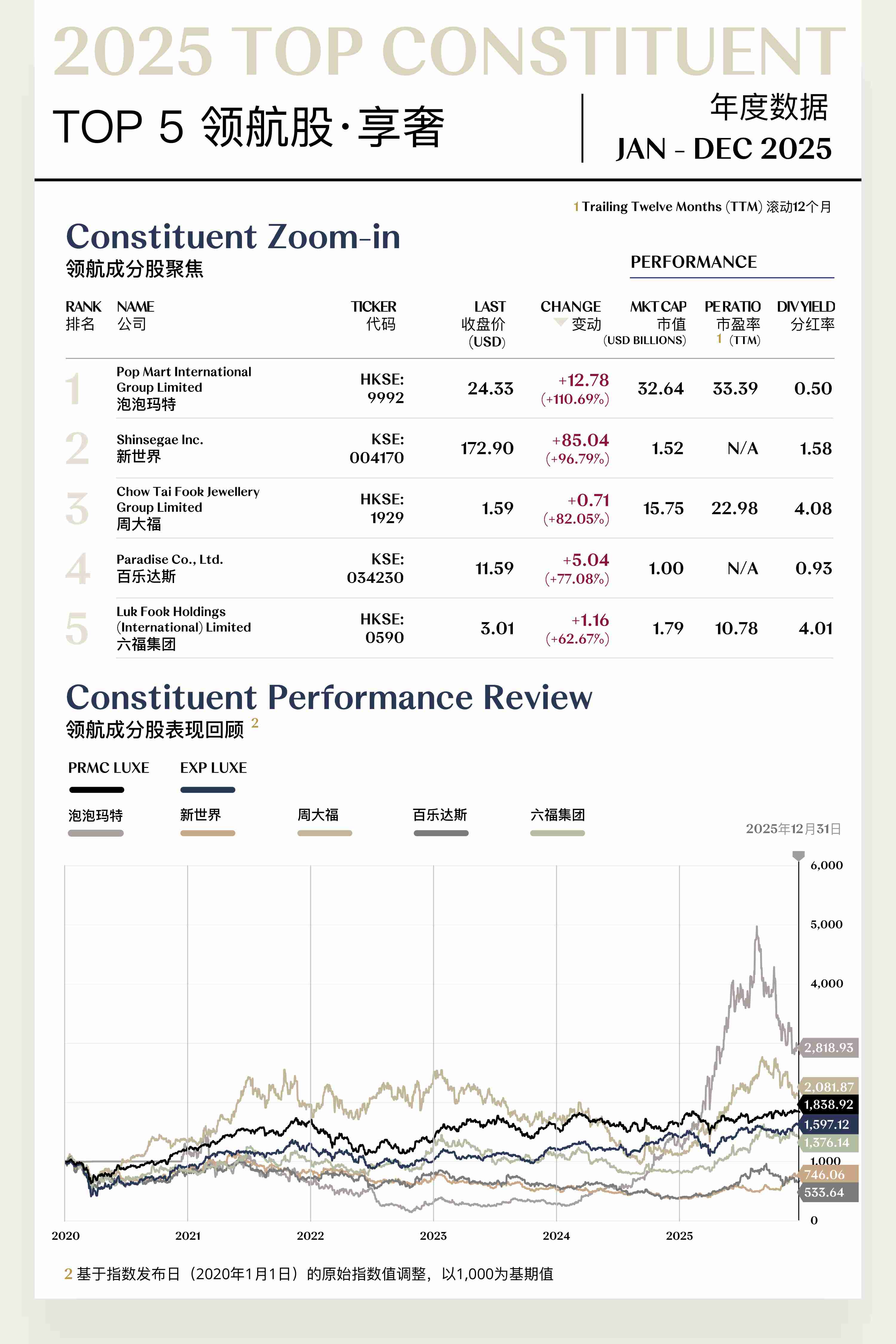

享奢成分股聚焦

EXP LUXE CONSTITUENT ZOOM-IN

数字化生态强化顾客粘性,

全渠道协同提升消费频次

享奢指数(Experiential Luxe Index)共包括51支个股,其中31支上涨,20支下跌。

领航股

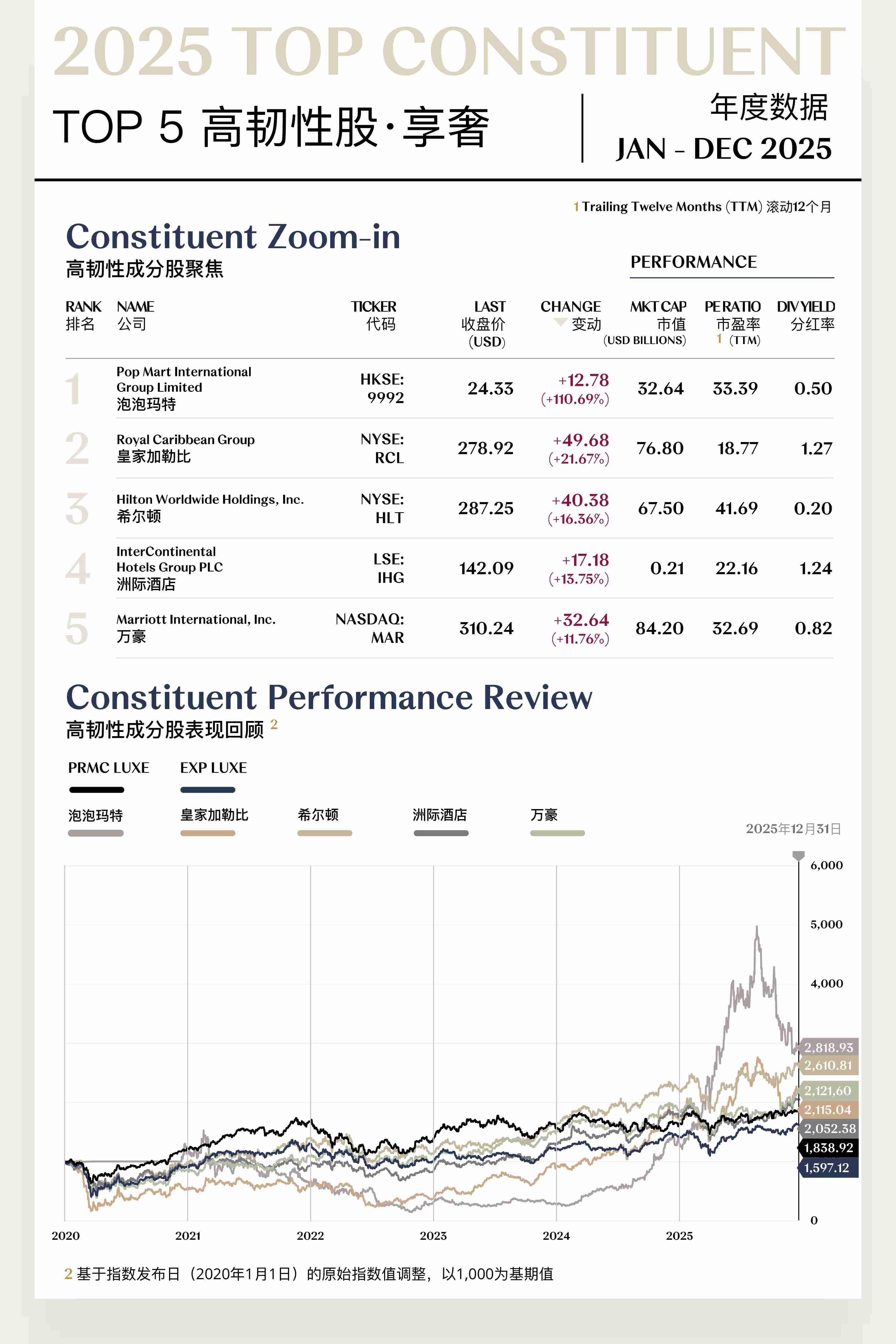

1. 泡泡玛特 (HKSE: 9992)

泡泡玛特是一家以IP为核心的潮流玩具与角色娱乐公司,拥有并运营MOLLY、SKULLPANDA、DIMOO、THE MONSTERS等自有/独家IP。2025年全年,公司股价上涨12.78美元,收于24.33美元,涨幅达110.69%。

2月23日,公司领导层接受CNA专访,称海外业务占比将突破50%、并借《哪吒2》合作与快闪/联名强化全球破圈。3月26日发布2024年度业绩,披露营收实现130.38亿元、净利实现33.08亿元。

12月10日,公司公告董事会与提名委员会变动,吴越获委任为非执行董事并更新委员会构成,以引入奢侈品与消费洞察。

整体来看,2025年公司以“强单品爆发+多IP矩阵+海外渠道快扩+组织治理升级”的节奏贯穿全年、量利双升并外溢到资本运作与治理层面,稳固其“板块领航”地位。

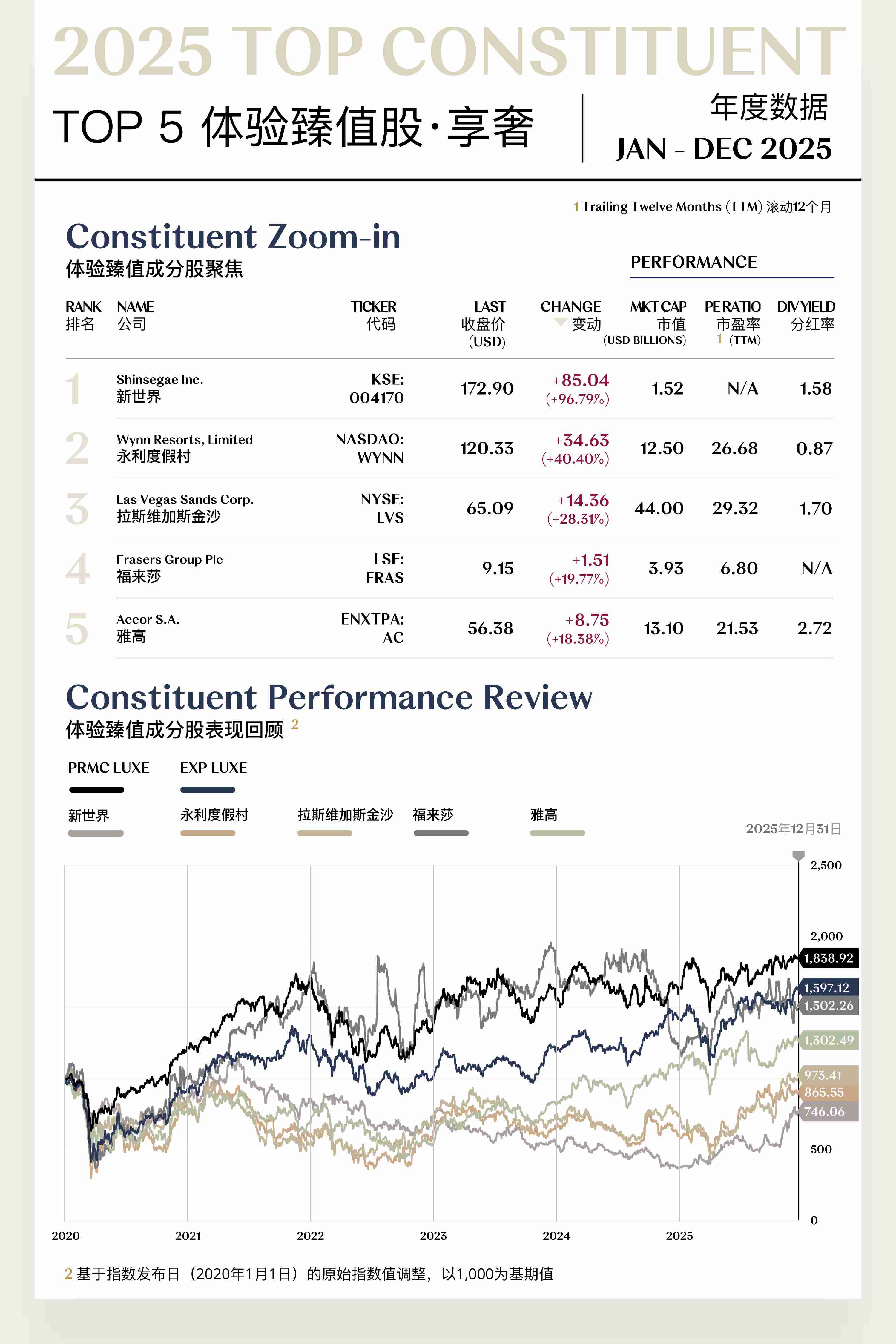

2. 新世界 (KSE: 004170)

新世界是一家总部位于韩国首尔的综合零售企业,核心业务为百货商店,并通过子公司运营高端奥特莱斯与免税店等业态,是韩国百货业三强之一。2025年全年,公司股价上涨85.04美元,收于172.90美元,涨幅达96.79%。

2月5日,公司发布2024年四季度及全年业绩摘要,明确经营与资本开局节奏。

3月20日,公司召开第68届股东大会并通过每股4,500韩元现金分红,以切实回报夯实市场信心。

7月8日,公司与新世界地产与韩亚金融、贝恩资本就Starfield青罗综合体达成总额约6,000亿韩元投融资协议,推动“零售×文体演出”综合体落地。

展望2026年,公司基本盘将由百货高端化与场景升级驱动。The Heritage文化地标的全年化运营、江南/本店当代馆扩容与品牌引入,有望持续抬升客单与坪效。

[更多内容请下载完整报告]

高韧性股

1. 泡泡玛特 (HKSE: 9992)

泡泡玛特是一家以IP为核心的潮流玩具与角色娱乐公司,拥有并运营MOLLY、SKULLPANDA、DIMOO、THE MONSTERS等自有/独家IP。2025年全年,公司股价上涨12.78美元,收于24.33美元,涨幅达110.69%。

2月21日,公司旗下艺术家品牌HIRONO在上海开出品牌首店,线下生态继续扩容。

6月18日,公司于北京朝阳公园设置的POP LAND城市乐园运营场景获多家媒体集中报道,热度激增带动线下体验人数增长。

6月27日,公司首次入选《TIME》2025“全球百大最具影响力公司”,品牌全球影响力获权威认可。

展望2026,泡泡玛特的增长动能预计来自海外拓展提速与渠道优化、自有头部IP持续上新与分层定价。会员与私域精细化运营带动ARPU与复购提升,收入与利润有望维持双位数增长。

2. 皇家加勒比 (NYSE: RCL)

皇家加勒比是全球领先的邮轮度假公司之一,旗下拥有皇家加勒比国际邮轮、名人邮轮和银海邮轮等品牌。2025年全年,公司股价上涨49.68美元,收于278.92美元,涨幅达21.67%。

1月16日,公司旗下“海洋光谱号”重返上海母港开启全年航季。同月公司将“星海号”(Star of the Seas)首航时间前移,并新添8月23日与27日两趟航次。

7月1日,公司宣布旗下皇家海滩俱乐部·天堂岛开放预订、计划年末启用。同月29日,公司发布二季报,报告每股收益为4.41美元,并再次上调全年指引。

2026年,皇家加勒比第三艘旗舰船型预计在年内投入运营,同时开放全新的Royal Beach Club Santorini,并继续依托Perfect Day at CocoCay等私域目的地,带动运力与票价结构优化、提升高利润舱内与岸上消费。展望2026年,优步将继续围绕盈利能力强化与技术平台升级两条主线推进增长。随着共享出行与外卖业务需求持续恢复,总预订额与调整后EBITDA有望维持稳健上行,为自动驾驶与人工智能基础设施投入提供持续现金流支持。

[更多内容请下载完整报告]

体验臻值股

1. 新世界 (KSE: 004170)

新世界是一家总部位于韩国首尔的综合零售企业,核心业务为百货商店,并通过子公司运营高端奥特莱斯与免税店等业态,是韩国百货业三强之一。2025年全年,公司股价上涨85.04美元,收于172.90美元,涨幅达96.79%。

3月,公司对明洞主店实施12年来最大规模焕新,扩充高级珠宝/设计师品牌与VIP会所、重构动线与餐饮以提升沉浸感。4月9日,公司旗下“THE HERITAGE”正式开幕,将百年建筑修缮为“文化‑奢华”共生空间:一二层引入由Peter Marino操刀的CHANEL精品店,四层设博物展、五层为韩式工艺展厅,成为城市级目的地。

7月推出高端旅行平台“VIA SHINSEGAE”,以“北极破冰远征”“阿布扎比顶级赛车幕后通道”等Masterpiece产品与“康养+文化”Origin产品构建从接送机、快速值机到行后餐叙与展览的全旅程服务,并将消费计入百货VIP体系、同步发卡联动。

2026年,新世界有望享受明洞主店焕新与“The Heritage”的全年化拉动、社区型Starfield Village成熟运营,以及明洞免税店“K‑trend”内容与“VIA SHINSEGAE”高端旅行平台的会员联动变现,推动来访频次与客单价提升、奢侈与体验业务占比上行。

2. 永利度假村 (NASDAQ: WYNN)

永利度假村是一家总部位于美国拉斯维加斯的奢华度假村开发与运营商,其在拉斯维加斯、波士顿和澳门运营多个高端度假村,包括Wynn Las Vegas、Encore Boston Harbor、Wynn Macau和Wynn Palace。2025年全年,公司股价上涨34.63美元,收于120.33美元,涨幅达40.40%。

1月,公司宣布收购伦敦梅费尔高端会所Crown London Aspinalls,切入欧洲超高净值社交圈。

2月,公司为阿联酋拉斯海玛“Wynn Al Marjan Island”完成24亿美元建设融资、披露结构施工“一周一层”的节奏与客房精装推进,为2027年开业锁定资金与工程里程碑。

6月,公司完成20亿美元再融资,优化资本结构,同时开出“Wynn Mayfair”并上线夏季美食节“Revelry”“PISCES Bar & Seafare”等新场景,持续扩充“吃住游购娱”触点。

9月“Wynn Signature—Hypercar Exhibition”回归,以极致机车文化延展奢侈叙事,外媒同时披露公司在阿玛让岛预留第二综合度假地块并在股东协议中设置潜在本地上市路径,巩固中东“体验宇宙”的增长想象力。

10月,公司围绕F1拉斯维加斯大奖周推出“Ultimate Race Week”、举办DRC罗曼尼·康帝酒庄晚宴等高净值社交活动,进一步沉浸化“赛事+美酒+社交”场景。

展望2026年,公司有望在澳门凭借高端客群与持续的非博彩与产品升级巩固份额,并于拉斯维加斯延续高端定位与会展/团体预订强劲态势。

[更多内容请下载完整报告]

宏观时势

MACROECONOMY UPDATES

结构重塑与韧性淬炼并行,

于不确定性中稳拓前行之路

全球经济增速

全球:结构调整与韧性检验并存,2026于不确定中寻得增长

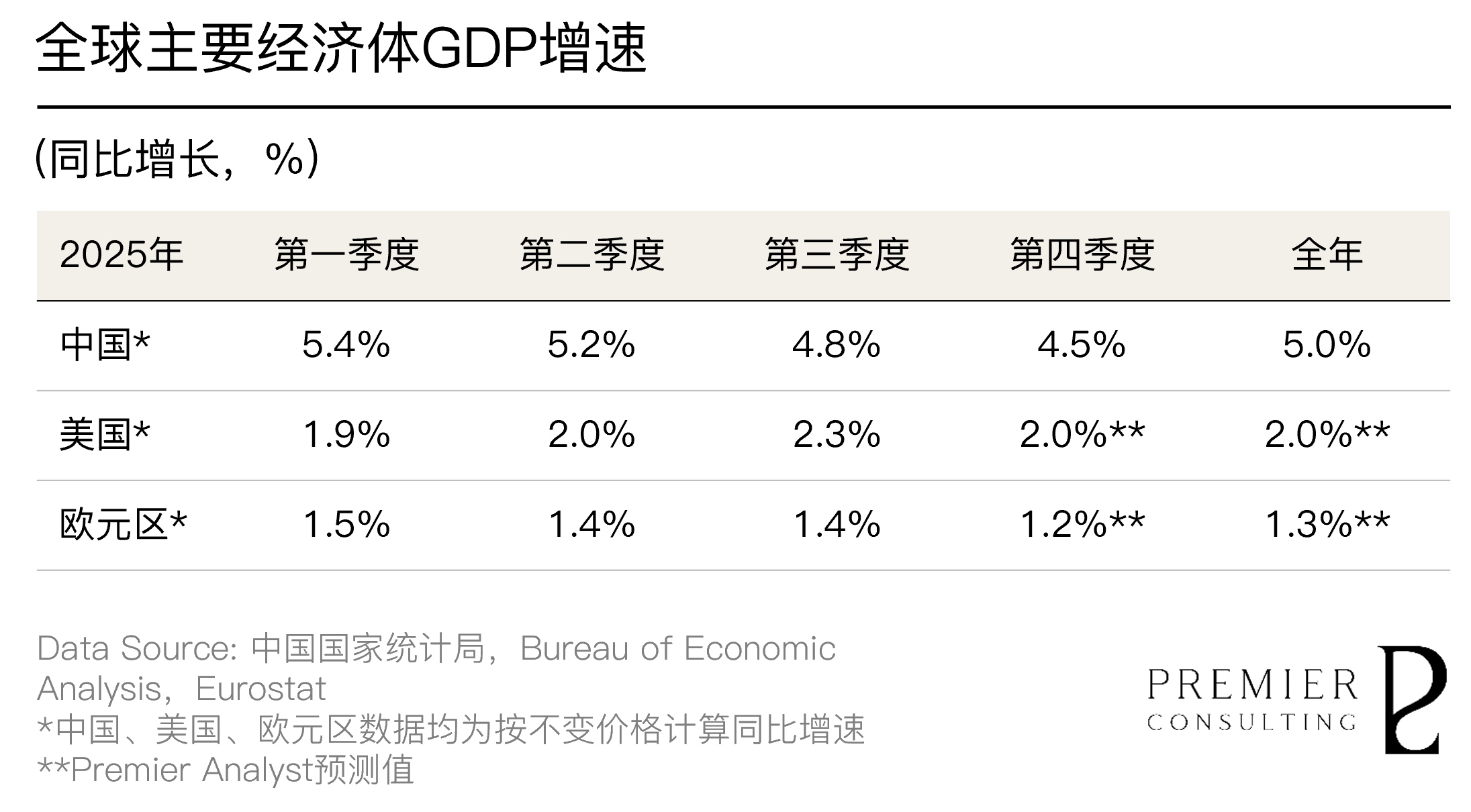

在经历了2023–2024年的震荡之后,2025年全球经济呈现温和扩张态势。国际货币基金组织等机构预计全球增长率稳定在约3.1%–3.2%区间,尽管低于历史平均值,但在贸易摩擦、能源价格波动和地缘政治紧张的背景下展现出一定韧性。

发达经济体增长相对乏力,新兴市场与发展中经济体则保持更高增速,有力支撑了全球总体增长格局。全球通胀总体呈现逐步回落趋势,但在不同区域间存在显著差异,部分发达经济体的核心通胀仍居高于目标水平,而多数新兴国家则出现明显回落。全球贸易面对关税与不确定性因素冲击,但通过局部政策协调与供应链重构,各主要经济体仍然维持了贸易活动的基本稳定。

在政策层面,主要央行在通胀得到初步控制后对货币政策进行了微调与数据依赖型决策,美联储、欧洲央行等在维持稳定政策的同时逐步关注增长与金融稳定的平衡,这为资本市场和债市提供了宽幅波动的“容忍空间”。此外,全球股市在流动性与企业盈利支撑下整体表现较为稳健,而部分大宗商品与避险资产价格波动较大,反映出市场对未来不确定性的分歧性预期。

展望2026年,全球经济预计仍将维持温和增长的基本格局,但增长节奏可能进一步放缓。根据联合国和高盛等多家机构预测,2026年全球GDP增速预计在2.7%–2.8%区间徘徊,略低于2025年水平,反映出全球需求与投资动力的持续分化。发达市场增长总体温和,新兴经济体仍是增长核心动力,但受到贸易摩擦、债务风险和人口结构变化等长期性挑战的制约。

在通胀与货币政策方面,全球整体通胀预计将进一步回落,大多数主要经济体的核心通胀将趋向政策目标附近,给予央行更大的操作空间。美联储等主要央行可能在2026年实施适度降息以支持增长,而欧洲及其他经济体则更审慎,应对结构性瓶颈与中长期增长风险。

区域层面差异依然明显。美国经济增长预计保持温和但稳健;欧元区增长受到结构性制约但通胀压制效果显现;亚洲新兴经济体在内需与出口双轮驱动下仍维持较高增速;拉美及非洲等其他地区则在政策调整与外部需求回暖下逐步改善。全球贸易预计在2026年继续支撑增长,但单边保护主义与政策不确定性仍是潜在下行风险。

[更多内容请下载完整报告]

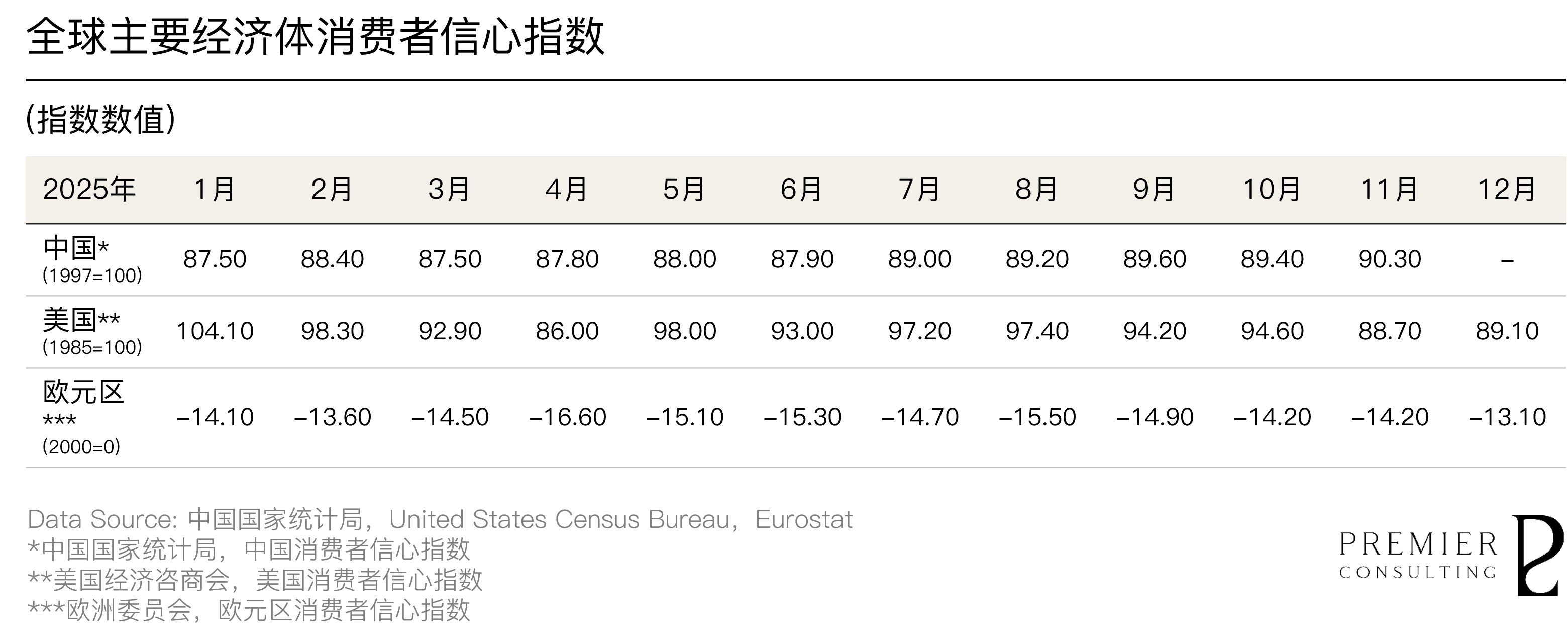

消费者信心指数回顾

中国:稳就业托底,低通胀延续,内需修复进入“预期主导”阶段

2025年,中国消费呈现“总量修复、预期偏弱”的组合特征。全年社零总额同比增长3.7%,线上渠道与服务消费延续韧性,但年末单月增速回落至 0.9%,表明当前消费动能主要来自于结构性修复,而非基本面改善。居民收入端保持增长,全国居民人均可支配收入名义与实际均增长5.0%,为消费提供了基本支撑;但在资产端波动与外部不确定性扰动下,居民更倾向于提高风险溢价、延后可选与大额消费决策,消费信心修复相对滞后。

就业总体维持稳定区间,全国城镇调查失业率全年录得5.2%,反映宏观层面“稳就业”目标有效托底。同时,结构性矛盾仍较突出:岗位供给与技能结构、行业景气度与区域分化等因素,对新进入劳动力市场群体的就业质量与收入预期形成掣肘,并通过“收入预期—消费倾向”链条对消费信心构成约束。

价格水平整体处于低位,全年CPI与2024年相比基本持平,年末同比录得0.8%涨幅,核心CPI同比增长0.7%,表明需求侧修复存在,但幅度有限、仍未形成强通胀压力。与此同时,上游价格PPI继续承压,意味着供需再平衡仍在进行中,价格向终端的传导效率偏弱,企业端利润修复与居民端“敢消费”之间仍存在间隙。

展望2026年,消费者信心预计从低位缓慢回升,但修复路径仍具不确定性。其改善的可持续性将取决于三条关键传导链能否形成可验证的现实增量:

一是就业稳定与就业质量改善带动居民收入预期上修,从而提升可选消费与中长期支出的意愿;二是与房地产及居民杠杆相关的资产负债表压力进一步缓释,推动家庭风险偏好回升、预防性储蓄动机边际减弱;三是面向服务消费与耐用品更新的消费支持政策能否从阶段性刺激转化为可持续的需求拉动,并通过供给侧优化与场景创新提升消费获得感与支付意愿。

就业大概率延续“总量稳定、结构分化”的格局。整体失业率预计在与 2025年相近的区间内波动,但行业与群体层面的分化仍会影响居民的边际消费倾向。服务业吸纳能力、新经济岗位供给质量、以及技能匹配效率,将继续成为影响就业质量与消费预期的核心变量。

[更多内容请下载完整报告]

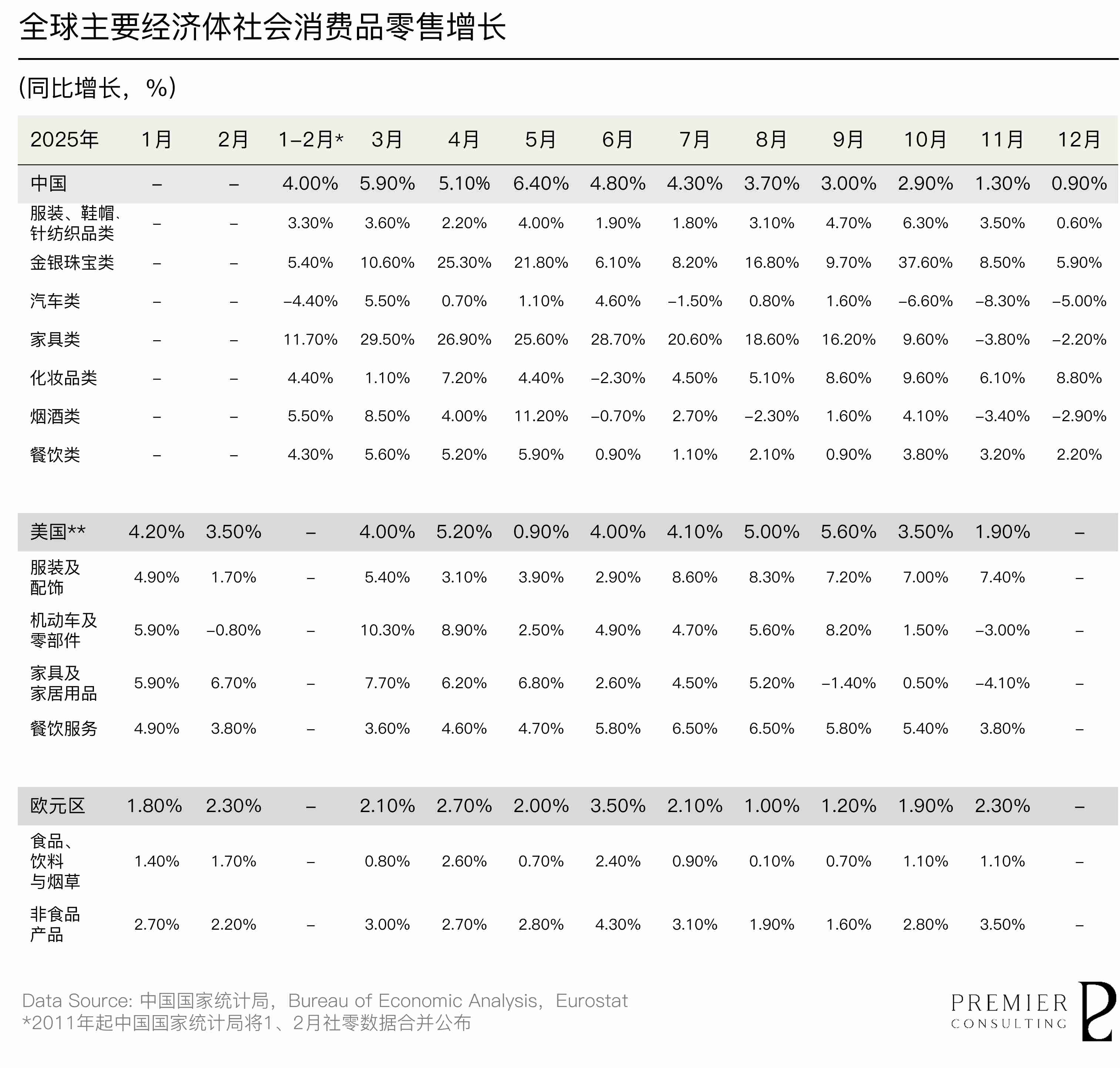

社会零售增速回顾与展望

中国:动能回升与结构升级共振,政策利好筑底消费需求释放

根据国家统计局公布数据,2025年全年我国社会消费品零售总额录得501,202亿元,同比增长约3.7%,表明消费总体保持韧性。扣除汽车之后的消费品零售额增速更高,约为4.4%,凸显传统消费在需求刚性与服务消费拉动下更为稳健。分项数据亦反映出结构性改善:餐饮、体育娱乐等服务性消费增速相对较快;同时,珠宝、化妆品、体育用品等新兴消费品类表现亮眼,凸显消费升级进行时。

在消费结构中,奢侈品及其他非必需品消费成为全年消费分化的重要变量。总体来看,该类消费更直接受消费者信心、收入预期与财富效应影响,呈现出更明显的结构性特征:一方面,高净值人群与部分“高价值、强保值/可传承”品类具备相对韧性,消费更多体现为“确定性支出”;另一方面,面向更广泛中高收入群体的可选消费更易受到宏观不确定性与价格敏感度上升的扰动,表现为购买决策周期拉长、频次下降、以及对“性价比/可感知价值”的要求显著提高。

与此同时,非必需品消费亦面临阶段性下行压力:在宏观预期反复、居民风险偏好偏谨慎的背景下,消费者更倾向于延后大额可选消费、提升对价格与权益的敏感度,并将支出从“品牌溢价”部分转向更材质、工艺、稀缺性、服务体验与使用场景等可量化的价值要素。这意味着,奢侈品消费的波动更多来自“预期与体感”的变化,而非单纯需求消失;市场表现将更依赖品牌能否通过产品力与服务力强化“购买理由”,并以更精细的客群运营降低可选消费的决策摩擦。

展望2026年,中国社会消费预计将进入“稳中提质、结构优化”的新阶段。从政策配置来看,中央政府已部署综合性刺激政策组合,旨在通过扩大消费信贷、延续置换补贴和拓展服务消费场景来提振内需。对奢侈品与非必需品消费而言,这类政策更多体现为间接改善:通过稳定就业与收入预期、强化服务消费与体验供给、优化消费环境与供给结构,逐步降低居民的不确定性溢价,进而带动可选消费边际修复。

在此基础上,预计2026年社会消费品零售总额增速将略高于2025年,消费对经济增长的贡献率有望进一步提升。消费结构将继续向服务性消费、高品质体验消费和智能生活领域倾斜;在线零售与新型生活方式消费仍将保持高于总体水平的增长。消费市场的长期增长动力将在于居民收入增长、财富效应改善与新消费模式拓展。

[更多内容请下载完整报告]

一级指数回顾展望

PRIMARY INDEX REVIEW & PROSPECT

渠道调整与全球需求分化,

宏观预期扰动指数估值演进

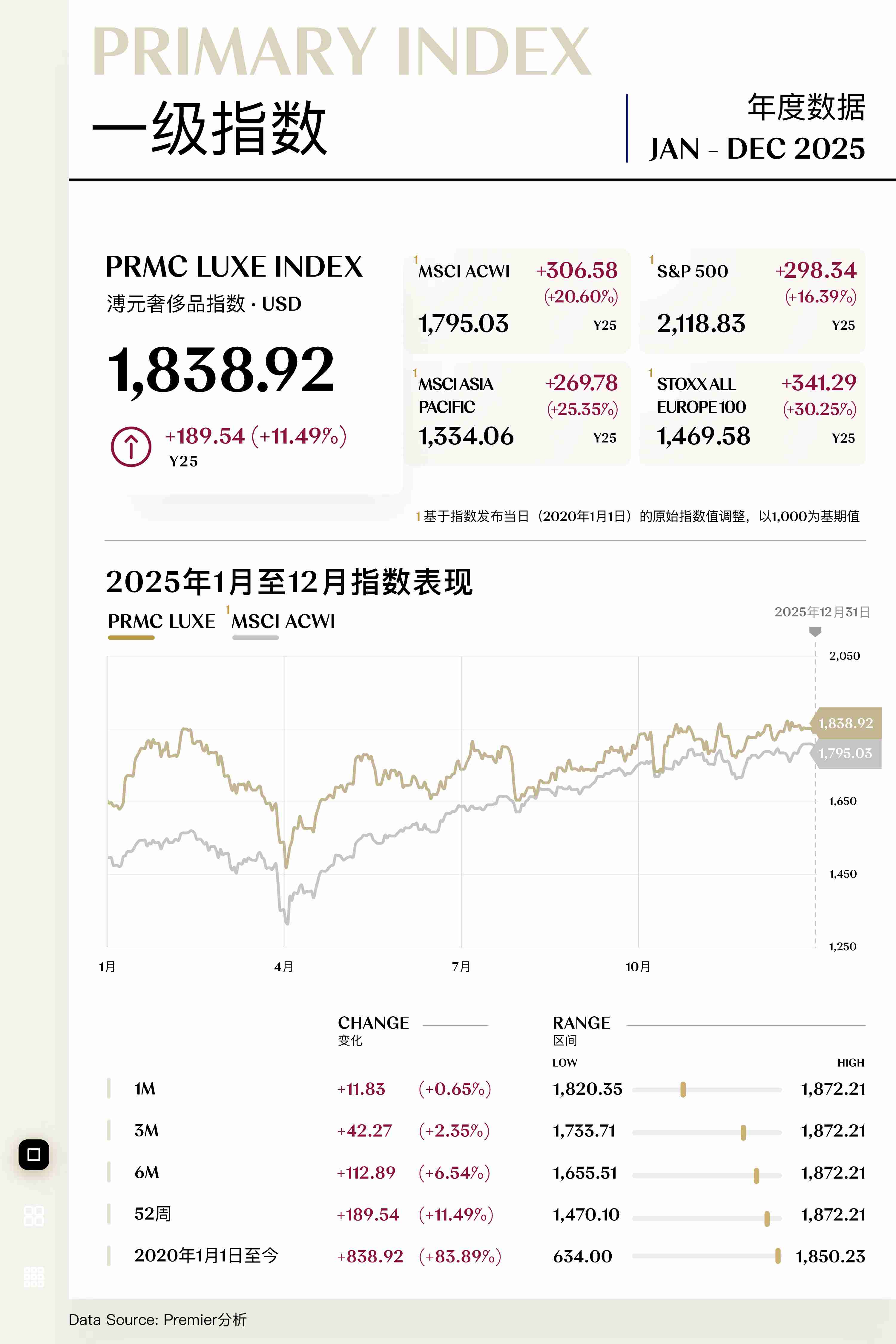

截至2025年12月31日,溥元奢侈品指数收于1,838.92点,年内上涨189.54点,涨幅为11.49%。

回顾全年,指数整体呈现“阶段性回撤—修复回升—高位震荡”的演进路径:年初在估值韧性与需求分化之间维持区间波动,4月为主要回撤区间,随后在龙头盈利稳定性、渠道与库存纪律强化以及全球风险偏好边际改善的支撑下逐步修复,并于下半年进入“趋势抬升但分化加深”的运行状态。

一季度内,指数区间震荡与结构轮动并存。一方面,全球利率预期与流动性环境对高质量资产估值形成支撑,提升了板块的整体下行保护;另一方面,终端需求与渠道动销的区域差异、补库/去库节奏以及企业对折扣强度的控制,持续影响盈利可见性与市场信心。在该阶段,指数更多通过内部结构轮动完成价格发现,市场偏好集中于业绩稳定、利润率弹性更强、渠道掌控力更高的龙头公司,板块整体呈现“韧性尚存但上行受限”特征。

进入4月,受美国关税政策转向所引发的风险溢价抬升影响,指数出现显著回撤。此外,业绩披露与经营指引对市场预期进行了集中校验:部分公司在主要市场的需求修复进度不及预期,叠加费用投入、渠道策略与产品结构变化对利润率的影响,使投资者短期提高了风险溢价要求。该阶段的调整更接近于对估值与盈利假设的再评估,而非对行业长期增长逻辑的系统性重置。

5至7月,指数进入修复阶段,主要由三方面因素共同推动:其一,宏观层面风险偏好边际改善,为高质量消费资产估值提供再支撑;其二,行业层面龙头公司在库存管理、折扣纪律与费用效率上的改善逐步兑现为利润率稳定性与现金流质量提升,增强了盈利可验证性;其三,旅行相关消费与体验型需求对跨区域销售形成一定缓冲,降低了对单一市场的依赖度。修复阶段的定价逻辑逐步聚焦“盈利质量与可持续兑现”,板块内部的相对收益进一步向经营韧性更强的公司集中。

8至12月,指数整体保持上行趋势,但波动特征更加突出,其原因在于宏观与政策变量对风险溢价的阶段性扰动有所增加,包括利率路径预期变化、汇率波动、地缘政治与贸易政策不确定性等。同时,行业内部差异进一步放大:品牌资产强、产品结构更优、渠道掌控力更高、且具备持续现金流创造能力的公司保持相对强势;而对特定区域与单一品类依赖度较高、折扣压力或费用刚性更强的公司则承压更明显。

展望2026年,奢侈品指数预计将呈现新一轮分化走势:在估值层面,若全球利率环境继续改善,板块估值中枢有望获得支撑;在盈利层面,指数上行的主要驱动力预计将更依赖经营结果的可验证兑现,而非单纯的预期扩张。

行业增长来源或更偏结构性:珠宝与腕表等高价值品类对财富效应的承接能力、旅行相关消费的延续性以及头部品牌在渠道效率与成本治理方面的持续优化,预计构成板块韧性的核心支柱。与此同时,宏观与政策不确定性仍可能对阶段性风险溢价造成扰动,使指数运行呈现区间波动特征。

在配置策略上,建议以“质量溢价与盈利兑现”为核心主线,将研究重点聚焦于具备稳固定价权与核心客群资产、渠道与库存纪律强、利润率与现金流稳定性高、并在全球化布局中具备更强抗波动能力的公司。结构层面可优先关注两类相对确定性方向:一是高价值品类与高端客群占比更高、经营弹性更强的相关资产;二是受益于旅行消费、体验消费与场景扩张的相关链条资产。

风险管理方面,建议以利率、汇率、贸易政策与核心市场需求修复进展作为核心监测变量,建立情景化的再平衡机制,在波动放大阶段通过仓位与风格的动态调整控制回撤,以提高组合在不确定环境下的稳定性与可持续收益质量。

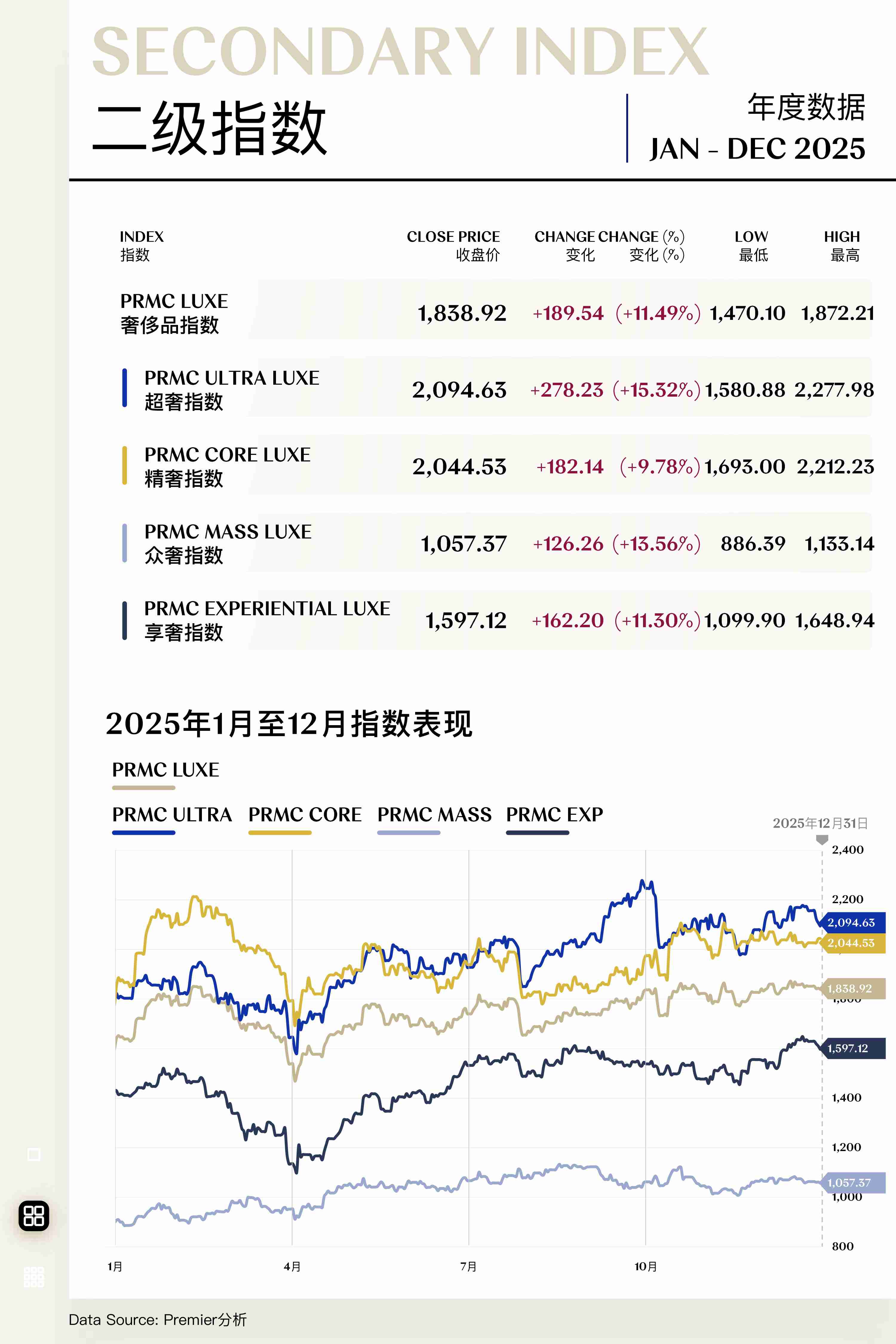

二级指数回顾展望

SECONDARY INDEX REVIEW & PROSPECT

超奢领涨,精奢企稳,

众奢回暖,享奢跃进

截至2025年12月31日,精奢指数收于2,044.53点,年内上涨182.14点,涨幅为9.78%。

这一表现的背后并非“全域普涨”,而是典型的高净值需求更稳、品类分化更强、资金更偏好确定性所共同驱动的结构性修复:

一方面,全球奢侈品需求在经历增长放缓后进入“去泡沫—回归产品力与现金流”的再定价阶段,消费更集中于高资产人群与高单价、强可保值属性的品类;

另一方面,利率路径与财富效应的边际改善,叠加旅游与跨区域消费的重新分布,使市场对“确定性交付+高质量盈利”重新抬升估值权重。

具体来看,珠宝与腕表板块在全年指数运行中发挥“压舱石”作用。首先,珠宝的内在价值与非时尚周期属性更强,在消费趋谨慎时更容易被解释为“可穿戴资产”与“礼赠/纪念刚需”,从而保持相对韧性;其次,头部珠宝品牌依托经典系列、稀缺材质与工艺叙事,能够在需求波动中维持更稳定的价格体系与毛利结构;最后,腕表板块在经历前期供需失衡与二级市场降温后,逐步回到“品牌梯队分化”的常态:高端与复杂功能款对高净值客群仍具吸引力,而中端与入门段则更受可选消费降级影响。

相较之下,时装与皮具板块对精奢指数的贡献更偏“阶段性”,其上涨更多来自龙头品牌的结构性胜出。一方面,过去几年累积的提价在2025年更频繁地触及需求弹性边界,市场对“以提价换增长”的容忍度下降,转而审视品牌是否真正拥有产品创新、渠道效率与全球客群结构的支撑。

另一方面,旅游零售与跨境消费恢复带来局部改善,但不同地区复苏节奏不一,叠加渠道库存与批发端调整,使板块整体更呈现“强者恒强、尾部承压”的盈利分化。

展望2026年,精奢指数可能进入“温和修复、分化深化”的运行状态:宏观层面,若主要经济体通胀回落与利率下行路径延续,风险偏好与高净值资产端将对奢侈品估值形成支撑,但地缘政治、贸易摩擦与汇率波动仍可能阶段性抬升风险溢价;行业层面,多家机构对后续需求修复持“谨慎乐观”判断——增长回归但更倚重产品力、客群结构与渠道健康度,而非单纯依赖扩张。

具体观之,珠宝与腕表板块可能在2026年延续领涨态势。在消费偏谨慎的基调下,珠宝兼具礼赠、情感与价值储藏属性,且更易通过高级工艺、稀缺宝石与高端定制拉开价格带与毛利;腕表大概率“高端强、低端弱”:头部品牌的稀缺供给与品牌资产仍能对冲周期,但行业整体仍需面对需求回归常态后的渠道去化与价格体系维护压力,板块更偏向“选择性机会”。

时装与皮具板块在2026年更可能呈现“中性偏稳”的修复:若宏观改善带动可选消费回暖,龙头或受益于旅游消费与新品周期;但提价空间收敛后,增长更依赖核心品类的供给节奏、以及门店效率与会员运营,难以再用“普遍提价”获得全面性估值上移。

在具体投资配置方面,2026年更适合以“质量优先、结构胜出”作为配置主线:

其一,优先选择在珠宝与高端腕表端具备强品牌资产+高毛利+供应稀缺性的公司,以对冲宏观波动并获取更稳定的盈利确定性。

其二,在时装与皮具中更偏向“客群联结深厚与定价能力领先的品牌世家”,重点跟踪其同店效率、库存健康、以及在不同区域需求错位下的利润韧性。

其三,控制对“提价驱动型”增长假设的依赖,更多用现金流质量、费用纪律与回购分红等股东回报指标来校准估值安全边际。

截至2025年12月31日,超奢指数收于2,094.63点,年内上涨278.23点,涨幅为15.32%。

其表现背后,是一轮由“高端需求韧性”与“供给稀缺性”共同托举、并被利率与风险偏好边际改善放大的结构性修复。

一方面,全球奢侈品消费虽仍处于“放缓与分化”的大情景下,但高端与超高端客群的购买力与资产负债表韧性更强,使资本市场更愿意为“订单可见性、交付可验证性与现金流确定性”定价。

另一方面,私人飞机、私人游艇与豪华车板块普遍具备更强的订单锁定与交付周期特征,在宏观波动中形成“以积压订单对冲需求波动”的缓冲垫,有效支撑板块估值水平。

具体来看,私人飞机板块核心支撑在于“高端商务出行需求+供给纪律+存量机队更新”三者叠加。订单与交付节奏在较长周期内可见,市场对龙头的估值往往锚定在交付爬坡与售后服务的现金流粘性上。

私人游艇板块则更典型地体现“稀缺供给+高端订单锁定”的独有特质:龙头企业往往通过高端定制、交付排期与价格体系管理,将需求波动更多“平抑”至订单与交付周期里,从而使盈利与现金流呈现更强的可预测性。

以部分欧洲游艇制造龙头披露的业绩/订单线索看,市场对其定价也更偏向于“订单质量、产能爬坡与交付兑现”而非短期销量波动。

豪华车板块的超额收益更集中在“品牌定价权与产品高端化”。例如以个性化、高毛利车型与对主要市场相对克制的敞口管理,强化了盈利确定性与抗波动属性,市场更愿意为“高端供给稀缺+利润率可见”的组合支付溢价。

相比之下,家具与家居板块更接近“可选消费+地产与利率敏感”的顺周期属性。其对指数的贡献往往更体现为阶段性修复,如利率预期缓和带来的估值弹性,但在景气持续性上通常弱于“订单锁定型”的游艇与飞机,因此对指数的拉动更偏“间断贡献”而非“持续抬升”。

展望2026年,超奢指数更可能进入“基本面再定价”而非单纯“估值扩张”的阶段:宏观层面,若通胀回落与利率下行路径更清晰,风险偏好将对高端可选消费形成支撑,但地缘政治、贸易摩擦与监管不确定性仍可能在若干时点抬升风险溢价,使指数节奏呈现“震荡中抬升、分化中前行”的特征。

行业层面,主流研究普遍认为奢侈品需求仍将处于温和增长与结构分化框架内,高端客群韧性相对更强,但区域修复并不同步,尤其与中国消费修复节奏、欧美财富效应波动相关。这意味着指数机会更可能来自“能够持续兑现订单与现金流”的细分龙头,而非全面普涨。

具体观之,私人飞机与私人游艇大概率仍是相对占优的“确定性资产”:核心看点在于交付兑现与售后服务现金流。若全球宏观不出现剧烈逆风,此二者更容易以订单与产能节奏稳定盈利。

豪华车内部将更强调“品牌定价权+产品结构升级+区域敞口管理”的分化,强声誉品牌与高毛利产品组合可能继续领涨,而更暴露于价格竞争或区域需求波动的公司则大概率录得欠佳表现。

家居与家具则更可能呈现“利率友好则修复、利率反复则承压”的弹性特征,若全球利率下行兑现、房地产与高净值消费边际改善,才更容易获得持续性估值修复。

截至2025年12月31日,众奢指数收于1,057.37点,年内上涨126.26点,涨幅为13.56%。

本轮指数上行的底层逻辑,是由更具“可负担奢侈”属性、现金流更稳健、渠道弹性更强的子赛道先行修复,带动指数估值中枢回升。

具体来看,香水与化妆品板块为指数上行核心助推。其背后,一方面是消费者在不确定环境下更偏好“小额但高情绪价值”的即时满足,香水、彩妆等品类在“高频复购+强品牌溢价”的结构中更容易形成收入韧性。

另一方面,旅游零售与跨境客流的阶段性回暖为国际美妆集团提供了额外的销量增长。大型集团在财报沟通中也持续强化“品类组合优化、运营效率与利润率修复”的主线,体现出美妆赛道在众奢板块中更强的经营可见度与抗波动能力。

相对而言,洋酒与烈酒板块对整体指数上行则更多起到反向作用。该板块易受两类因素的影响:其一为渠道库存与批发去化节奏;其二为区域需求与政策/贸易环境的扰动。

从头部公司的公开信息与新闻跟踪看,烈酒行业在部分区域面临需求与渠道层面的压力,同时也在通过价格体系、组合升级与成本治理多策并举,以实现稳健正向现金流。

展望2026年,众奢指数可能走出一条“温和上行、节奏更依赖基本面兑现”的路径。若全球利率与通胀预期趋于友好、旅游零售继续修复,香水与化妆品板块有望维持相对领先——香水的场景扩容、彩妆的结构性回暖、以及以功效护肤/皮肤科学为代表的“价值证明型消费”,都可能成为支撑估值与盈利的关键抓手。

而洋酒与烈酒板块更可能呈现“消化库存、修复需求”的长期逻辑,若贸易摩擦与监管不确定性抬升,该板块的估值弹性或继续受压,反之若渠道回补与新兴市场需求改善兑现,则存在阶段性修复窗口。

相关板块配置需结合“确定性+结构性”进行配置:优先选择在香水与化妆品板块中具备强品牌资产、产品迭代能力与渠道掌控力的公司,以获取更可预期的现金流与利润率修复。

洋酒与烈酒板块则更强调“估值安全边际+库存周期拐点验证”,重点跟踪去库存进度、区域需求恢复与贸易政策变量,并通过分散化与动态再平衡控制回撤。

截至2025年12月31日,享奢指数收于1,597.12点,年内上涨162.20点,涨幅为11.30%。

享奢指数的本轮上行,本质上来自“体验型消费”在高利率与地缘不确定中仍保持的结构性韧性:一方面,全球出行与线下社交在疫后修复进入更可持续的常态区间,需求从“补偿性爆发”过渡到“高频、分层、重体验”的稳态;另一方面,供给侧在短期难以等速扩张,使龙头企业得以用会员体系、动态定价与产品升级把需求转化为更高的单位收入与更稳的现金流。

具体来看,邮轮旅行板块对全年指数贡献较为突出。需求端可见度更高,叠加供给端新船交付节奏可控,使行业受益于票价与船上消费两条增长主线;多家头部邮轮公司在业绩沟通中强调“强劲预订与定价”延续到后续年份,有助于市场情绪的长期维系。

博彩板块则体现为“恢复兑现但边际降速”。澳门作为亚太高端娱乐与旅游的重要目的地,2025年博彩毛收入实现同比增长,但市场已开始对2026持有更温和的增速预期,意味着该板块对指数的贡献逻辑将转向“运营效率与客群结构”驱动。

相较之下,精致餐宴板块运行相对稳定:其受益于高净值客群的社交刚需与商务活动恢复,但也面临原材料、人力与租金带来的成本粘性,行业收益更多来自品牌溢价、翻台效率与门店结构优化,而非单纯量的扩张。

至于艺术品板块,其对2025年享奢指数的贡献更偏“拖累”:全球艺术市场在高利率与财富效应波动下延续降温,头部高价拍品成交趋谨慎、流动性折价上升,使该板块更容易在风险偏好回落时被重新定价。

展望2026年,享奢指数运行态势大概率由“修复型上行”切换为“高质量演进”。住宿款待板块仍有望提供切实支撑,但超额收益更可能来自能够将体验产品化、将客流会员化的龙头个股。

邮轮旅行板块在高预订可见度下仍具相对优势,但需要更严格地评估燃油、汇率、地缘扰动与新增运力对票价的边际影响,收益分化或加大。

博彩板块更可能进入“低增速、重竞争”的阶段,决定股价弹性的将是高端与大众客群的结构、非博彩收入占比、以及资本开支与分红回购的平衡。

艺术品板块仍偏顺周期与情绪资产,若全球利率下行与财富效应改善,其估值修复空间才更明确,否则更适合作为小比例“主题性配置”。

相关板块配置应遵循以下逻辑:

其一,核心仓位优先配置酒店与综合度假运营商等具备定价权+会员体系+资产/资本效率的体验龙头,以可持续现金流对冲宏观扰动。

其二,进攻仓位择机布局“高预订可见度、强产品升级、单位经济性可验证”的邮轮与体验平台,但对杠杆、油价与运力周期保持实时关注。

其三,博彩与艺术品拍卖更适合开展情景式管理:当利率趋势、游客流与高端消费信心出现同向改善时加仓,否则转而以防守性策略对待。

韧性筑底,臻值恒新:

25/26溥元奢侈品指数

回顾展望

Aug 02, 2026

回顾2025全年指数表现,助力投资者洞悉市场趋势变迁,灵活应对短期波动,把握2026市场关键机遇,并以长期价值为指引,布局奢尚增长新程。

[2025 核心回顾]

• 一级指数:2025全年由“增长预期再定价”压制估值中枢。库存去化拉长、区域修复错位叠加业绩与宏观扰动,估值锚点难稳,全年指数运行呈现“区间震荡—反弹受限”。

• 二级指数:由“财富分层+偏好迁移”驱动分化表现。珠宝腕表以保值属性托举精奢指数回升;私人游艇与飞机凭稀缺性与高客单拉动超奢指数上行;洋酒烈酒在偏好变化与竞争加剧下拖累众奢指数;体验消费修复带动享奢指数稳步走强,精品零售、邮轮旅行与酒店服务多点贡献。

• 成分股:资金流向呈“质量偏好”。领军玩家凭借稳定现金流、强定价权与高可控渠道结构,升格为“防御性成长”核心配置;中段涨幅个股多依赖事件驱动或阶段性经营修复,于轮动窗口中获得弹性;尾部则在需求走弱与库存压力叠加下,陷入负反馈循环。

• 宏观走向:宏观环境多空因素并存。多国降息与金融市场反弹推动财富效应,稳固高净值消费;利率下行减少资金成本,为估值提供喘息。然贸易摩擦、关税与汇率波动显著影响跨境旅游与免税渠道,加剧区域销售表现分化。

[2026 前瞻研判]

• 一级指数:预计2026年将步入“结构性复苏”阶段,基本面触底回升信号有望增强。驱动逻辑将由“情绪与估值修复”切换为“盈利改善与增长兑现”。

• 二级指数:分化态势愈发凸显。高基数下超奢指数増势趋于放缓,豪华车销售表现或为成边际增量提供支撑;精奢指数倚“成衣皮具修复+珠宝腕表托底”领跑有望;众奢指数表现多取决于烈酒去库后复苏节奏;享奢指数景气延续,但下阶段更考验扩张节奏,大概率呈“冲高有间、回撤可控”走势。

• 成分股:资金流向或进一步呈“高集聚性”。高韧性股因财务韧性凸显、稳健盈利转化为切实股东回报,继续获得估值溢价;体验臻值股借新消费趋势打造增长引擎,持续深化品牌体验、沉浸式场景与情感连接,实现长期价值精进。

• 宏观走向:财富效应、利率路径与消费者信心主导高端消费。利率稳中偏低支撑消费与资产估值,但2026全球经济回暖不均与地缘风险依然严峻,汇率波动的利润映射与供需拐点的边际变化成为市场核心关切。

回望2025,奢侈品板块的运行逻辑从“高增长叙事下的估值扩张”切换为“在不确定性中寻找确定性的情绪修复”。指数的回撤与震荡,并非单一事件冲击所致,而是宏观利率与汇率环境、需求与渠道出清节奏、以及品牌端定价与供给把控共同作用下的再定价过程。

需求侧对价格的敏感度抬升、渠道库存去化拉长、区域修复节奏错位,使市场对“增长的可见度与可持续性”提出更高门槛;与此同时,板块内部的“财富分层与场景迁移”持续放大分化,资本市场由此从“为想象力支付溢价”转向“为盈利质量与现金流韧性计价”。

在此背景下,一级指数估值中枢重构、二级指数结构性分化、个股定价逻辑质量化收敛,构成2025年奢侈品板块的核心演进逻辑。

具体观之,经历2024年末的回撤后,2025年市场对奢侈品板块进行了更彻底的“增长预期再定价”。虽全年一级指数终录得增长,但其可验证性与持续性难以支撑更高估值中枢——市场不再一味关心远期叙事买单,而将定价重心前移至当期经营质量与兑现节奏。

与此同时,二级指数的结构性表现由“财富分层+场景偏好迁移”共同塑形:珠宝与腕表板块凭借更强的保值叙事与礼赠/收藏属性,成为精奢指数的稳定收益底盘;超高净值客群需求修复企稳,私人游艇与私人飞机板块在供给稀缺与高客单支撑下更具动能,抬升超奢指数表现。

相对而言,众奢指数内部的分化更为显著——在偏好嬗变与竞争加剧的双重压力下,洋酒烈酒成为拖累项,映射出“可选消费”在低景气环境中的脆弱性。享奢则在体验消费回归与供给侧扩容的共振下稳步走强,精品零售、邮轮旅行与酒店服务形成多点贡献,凸显“体验支出优先级抬升”这一长周期趋势底色。

随着分化不断加深,资本市场的定价取向也随之趋于集中。个股层面,资金偏好呈现清晰的“质量分层”。领航个股凭借更稳定的现金流、更强的定价权与更可控的渠道结构,被市场定义为“防御性成长”的核心配置;中部个股更多依赖事件驱动或阶段性经营修复,在轮动窗口中获得弹性;尾部个股则在需求走弱、折扣深化与库存压力叠加下,落入“营收下滑—毛利受压—投入收缩—品牌力再弱化”的负反馈循环。

在此逻辑下,老铺黄金、庞巴迪、萨菲洛、化石集团、泡泡玛特等领航股从市场中脱颖而出,成为资本宠儿。

于宏观维度审视,年内多国降息与金融市场反弹带来的财富效应,对高净值消费形成切实托底;利率边际下行亦为估值提供阶段性喘息。但与此同时,汇率波动、贸易摩擦与关税不确定性强化了区域销售弹性差异,跨境旅游消费与免税渠道对外部变量更为敏感。

总体来看,宏观层面并未形成清晰的单边驱动,而是以多变量叠加的方式重塑行业的区域景气梯度,使奢侈品板块步入“分化凸显、波动常态”的运行区间。

研判2026之势,指数运行主线有望由“市场情绪修复”切换至“基本面再定价”。在政策与流动性支持边际收敛、外部摩擦反复与经营分化加深的共同作用下,资本市场对远期叙事的容忍度将进一步下降,定价锚点将更集中于可验证的盈利质量、现金流韧性与兑现节奏。

指数上行的主要来源将是“盈利确定性”带来的估值中枢稳定与结构性抬升,而非普涨式估值扩张——能够持续交付利润与自由现金流的个股,将可能成为指数韧性的核心贡献者。

在高基数与预期回落约束下,二级指数将呈现更具明显的分化态势。精奢方面,若成衣与皮具在渠道把控与产品节奏上实现修复,叠加珠宝腕表的稳定支撑,板块具备重新夺回主动的条件;超奢指数上行之势或边际放缓,但其因“稀缺供给+高确定性”的属性仍具配置价值。

众奢的关键变量在于核心板块的周期演进:洋酒烈酒若完成去库存并逐步修复需求,则更可能呈现“止跌回升、渐进修复”的路径。享奢仍相对更具确定性——体验型消费长期化趋势未改,但指数表现将更依赖企业供给扩张节奏、运营效率与成本控制能力,呈现“阶段冲高、回撤可控”的结构特征。

资金关注度预计仍将维持高集中性,资本定价将进一步向“可验证的确定性”倾斜。历峰集团、布鲁内罗·库奇内利、爱马仕、贵州茅台、法拉利等高韧性个股凭借财务韧性凸显、稳健的盈利转化能力并切实兑现股东回报,叠加品牌稀缺性与稳健定价权,仍有望持续获得估值溢价。

开云集团、历峰集团、路威酩轩集团、爱马仕、普拉达集团等体验臻值股的定价逻辑在于其能否以沉浸式场景与情感连接为抓手,将趋势性机会沉淀为可复制、可扩张的增长机制——包括产品与上新节奏的稳定性、渠道效率的持续提升、以及组织执行与资源配置的兑现能力,这些因素将共同决定其能否实现从“阶段性弹性”向“结构性成长”的跃迁。

相对而言,低差异化中小品牌仍面临更高的经营摩擦。需求韧性不足叠加渠道结构调整的成本与库存压力,可能在较长周期内持续约束其收入质量与利润修复斜率。

映射至宏观层面,利率路径、财富效应与消费者信心仍是影响行业“底盘”的关键变量。若利率维持在相对低位且主要资产价格保持稳定,高端消费的韧性与板块估值中枢有望获得支撑;但全球增长分化、地缘事件扰动与贸易政策反复将提升不确定性溢价,抬升行业波动上限。

随着跨境消费与全球分销网络进一步修复,宏观敏感点将更集中于汇率传导与区域供需边际变化:品牌需要以更动态方式管理全球价格带与区域投放组合,并同步优化供应链与供给节奏,以对冲外部扰动、稳定毛利结构并维护品牌势能。

沉浸体验与高端迭代抬升溢价,

渠道协同与生态合作加速渗透

精奢指数(Core Luxe Index)共包括36支个股,其中28支上涨,8支下跌。

领航股

1. 老铺黄金 (HKSE: 6181)

老铺黄金专注于传承中国古法手工金器工艺,其产品以高纯度足金和精湛的非物质文化遗产工艺为特色。2025年全年,公司股价上涨48.11美元,收于79.41美元,涨幅达153.71%。

2025年,老铺黄金在开年和春节后即呈现强劲热度、频频出圈。2月20日,公司发布2024年全年正面盈利预告,预计净利润约14–15亿元,同比大增236%–260%,为全年奠定业绩高基数。

6月21日,海外首店新加坡滨海湾金沙购物中心门店启幕,6月28日,上海IFC店正式开业,带动上半年线下与线上双渠道高增,并使截至6月30日全国门店扩至16城41家。

7月27日,公司发布中期业绩预告:上半年营收约120–125亿元、净利润约22.3–22.8亿元,继续保持高景气。8月20日,公司正式披露中期报告:营收123.54亿元、净利22.68亿元,并宣布每股人民币9.59元的中期股息,体现盈利与现金流的稳健。

2026年,老铺黄金将继续深耕一线/新一线核心商圈并提高高端商场渗透。在金价维持高位、婚庆与礼赠消费修复的背景下,叠加高毛利文化IP/非标定制与联名系列占比提升、供应链与工艺平台化降本,公司有望实现双位数营收与利润增长,经营现金流保持稳健、毛利率与存货周转天数继续优化。

2. 萨菲洛 (BIT: SFL)

萨菲洛是意大利知名的眼镜制造与分销商,专注于设计、生产和销售自有品牌及授权品牌的太阳镜、光学镜架及运动眼镜。2025年全年,公司股价上涨1.28美元,收于2.25美元,涨幅达132.22%。

1月14日,公司与Under Armour续签全球眼镜授权至2031年,稳固运动赛道版图。2月6日,公司与Dsquared2提前续约合作协议至2031年,强化高端时尚矩阵。

6月9日,其出售子公司Lenti Srl股权以优化资产结,并与Carolina Herrera续签全球授权至2031年。

6月24日,公司正式启动股份回购计划。同月30日,公司与Victoria Beckham签订10年全球授权合同,将有效期限延至2035年12月。

展望2026年,萨菲洛有望在“稳固授权+新品放量+运营提效”的组合下实现按恒汇低至中单位数的营收增长与稳中略升的盈利能力。

其1月上市的Victoria Beckham全线新品将贡献首年放量,同时Under Armour、Dsquared2、Carolina Herrera等续约落地将提供明确收入可见性。

[更多内容请下载完整报告]

高韧性股

1. 拉夫劳伦 (NYSE: RL)

拉夫劳伦创立于1967年,是覆盖服饰、配饰、家居与香氛的全球奢侈生活方式集团。2025年全年,公司股价上涨124.24美元,收于353.61美元,涨幅达54.17%。

1月4日,创始人Ralph Lauren获“总统自由勋章”,品牌文化号召力显著放大。1月16日在米兰男装周于Palazzo Ralph Lauren举办发布,Purple Label与Polo同台演绎、强化跨代际连接与线下沉浸式观秀体验。

2月6日,公司披露2025财年三季度业绩超预期并上调全年指引,全球DTC渠道营收同比增长12%、新增直连消费者190万。

4月18日,公司以1.32亿美元收购纽约SoHo 109 Prince Street自营旗舰物业,通过自持地标门店长期锁定流量与品牌剧场化表达,并在与LVMH的竞夺中胜出。

12月4日,公司发布2026米兰-科尔蒂纳冬奥会美国队开闭幕式礼仪服,延续至2028年的奥运合作将“国家级时刻”持续搬上全球舞台。

展望2026,预计拉夫劳伦将在“Next Great Chapter: Drive”框架下继续实现关键城市与DTC驱动,按公司此前口径实现低个位数收入增长并小幅经营利润率扩张。

2. 历峰集团 (SIX: CFR)

历峰集团是全球领先的奢侈品集团,从事于奢侈品珠宝和高级制表业务,旗下拥有Cartier、Van Cleef & Arpels、Panerai、Jaeger‑LeCoultre等知名品牌。2025年全年,公司股价上涨62.86美元,收于215.54美元,涨幅达41.17%。

1月16日,集团发布2025财年第三季度销售快报:季度销售额录得61.5亿欧元,按固定汇率计同比增长10%。美洲、欧洲、中东及非洲、日本均实现双位数增长。

4月14日,欧盟监管批准集团向Mytheresa出售YOOX NET‑A‑PORTER(YNAP)。交易完成后,集团获得重命名后的LuxExperience B.V.的33%股权与5.5亿欧元净现金。

11月14日,集团发布2026财年中期业绩:上半年销售收入录得约100亿欧元,按固定汇率计算增长约10%。经营利润录得23.6亿欧元,同比增长7%、经营利润率为22.2%,同比上升3个百分点。

展望2026年,历峰集团基本情景为营收低至中个位数增长、经营利润率温和修复,核心驱动来自珠宝板块的强势延续与渠道结构优化。

[更多内容请下载完整报告]

体验臻值股

1. 开云集团 (ENXTPA: KER)

开云集团是全球领先的奢侈品集团,旗下拥有包括古驰、圣罗兰、葆蝶家等知名品牌,覆盖时装、皮具、珠宝和腕表等领域。2025年全年,公司股价上涨109.10美元,收于349.52美元,涨幅达45.38%。

2025年,开云集团围绕“体验臻值”持续做减法与加法。1月先与Ardian就巴黎旺多姆广场与蒙田大道三处核心物业成立合资公司,净回笼约8.37亿欧元现金。月底又将意大利The Mall Luxury Outlets售予Simon,聚焦高端门店与精选奥莱渠道,净得约3.5亿欧元。

2月,集团宣布与Sabato De Sarno分手,3月任命Demna自7月起出任Gucci艺术总监,为品牌重启注入强辨识度审美与话题度。

5月,集团与Google达成Android XR智能眼镜合作,延展沉浸式、可穿戴的奢华体验场景,并收购意大利镜片与零部件伙伴Visard与Mistral,以强化供应链自主掌控。

12月,集团举办首届“Night at the Museum”生物多样性之夜,以文化场景深化品牌情感连接。同月,集团宣布分阶段并购意大利高端珠宝制造商Raselli Franco Group,进一步纵向整合高珠与精品珠宝产能、支撑Boucheron、Pomellato、Qeelin等体验业态的长期价值精进。

展望2026,预计开云集团在“体验臻值”策略下重回温和增长:Gucci在Demna完整产品周期带动全价销售与客单提升、门店效率改善,直营同店由负转正并在下半年提速至低中个位数。全年经营利润率有望扩大0.5–1.5个百分点,自由现金流显著强于2025年、资产与库存周转改善,财务弹性支撑分红与回购的延续。

2. 历峰集团 (SIX: CFR)

历峰集团是全球领先的奢侈品集团,从事于奢侈品珠宝和高级制表业务,旗下拥有Cartier、Van Cleef & Arpels、IWC、Jaeger‑LeCoultre等品牌。2025年全年,公司股价上涨62.86美元,收于215.54美元,涨幅达41.17%。

集团以“沉浸式体验+品牌力深化+资产组合优化”贯穿2025全年。

4月上旬,集团12家制表品牌集体亮相Watches & Wonders Geneva 2025,以线下展陈与新品叙事扩容“可触达的奢华体验”场景。同月24日,集团完成将YNAP出售给Mytheresa的交易,获得对方33%股权,YNAP更名为LuxExperience B.V,标志着集团退出电商运营、聚焦高毛利“精奢”主业。

12月,集团密集推进“旅游+目的地体验”布局:A. Lange & Söhne伦敦与新加坡旗舰连开、Piaget新加坡旗舰揭幕、Chloé进驻澳大利亚首店,以及由Van Cleef & Arpels支持的L’ÉCOLE珠宝艺术学院在巴黎/香港/上海基础上带来新展“Stones and Reveries”,以文化策展与工艺教育延长客户旅程和情感黏性。

展望2026年,历峰集团基本情景为营收低至中个位数增长、经营利润率温和修复,核心驱动来自珠宝板块的强势延续与渠道结构优化。

[更多内容请下载完整报告]

订单存量保障业绩可见性,

正向现金流支撑战略投入

超奢指数(Ultra Luxe Index)共包括20支个股,其中14支上涨,6支下跌。

领航股

1. 庞巴迪 (TSX: BBD)

庞巴迪是全球领先的公务机制造商,专注于设计、制造和售后服务高性能喷气机,其产品线包括环球和挑战者系列公务机。2025年全年,公司股价上涨102.69美元,收于170.81美元,涨幅达150.75%。

6月16日。公司在巴黎航展与赛峰签署国防技术创新合作备忘录,强化平台改装与任务系统能力。同月宣布与新客户签署50架(并含70架期权)的里程碑订单,配套“首创”全生命周期服务协议。

体验层面,公司于12月推出机上智能路由器升级连通性、加速阿布扎比服务中心建设,并在德加两地推进防务项目。

公司年内持续发布2025环境手册/EPD进展,并在多场合倡导/试验SAF,以“可持续×高端服务”的一致性提升客户全旅程与资产价值感知。

展望2026,庞巴迪全年交付与营收有望实现稳健增长,服务业务在网络扩张与机队老练度提升下继续抬升利润率与现金流表现。

2. 巴航工业 (NYSE: ERJ)

巴航工业的主要业务涵盖商用飞机、公务飞机、军用飞机的设计制造,以及航空服务。2025年全年,公司股价上涨27.69美元,收于64.37美元,涨幅达75.49%。

5月6日公司发布一季度业绩:营收实现1.103亿美元,同比增长23%、完成30架新机交付,并维持全年高水平营收指引,为“稳健、可持续体验投资”提供财务后盾。

6月巴黎航展期间,旗下Eve Air Mobility公布与FINEP拨款、与Revo/FFG签约等多项生态合作、资金与订单安排,为2027投运的eVTOL打造“城市空中出行”沉浸式场景。

展望2026,公司将凭借历史新高在手订单储备,在产能平滑化+高毛利服务双核驱动下维持营收与自由现金流的稳健增进,并巩固利润率与资本热度。

[更多内容请下载完整报告]

高韧性股

1. 庞巴迪 (TSX: BBD)

庞巴迪是全球领先的公务机制造商,专注于设计、制造和售后服务高性能喷气机,其产品线包括环球和挑战者系列公务机。2025年全年,公司股价上涨102.69美元,收于170.81美元,涨幅达150.75%。

5月1日,公司发布一季报,营收15亿美元,同比增长19%、调整后EBITDA录得2.48亿美元、在手订单达142亿美元,并上调全年目标,强调交付提速与自由现金流改善。

7月11日,公司宣布Global 7500达成第135条航线速度纪录,以大于1,000 km/h的平均地速连接多对城市,继续夯实“速度+平顺性”体验标签。

12月8日,公司旗下Global 8000在密西沙加完成首架交付并宣布正式入役,以“更快+更远+更健康”打造超远程公务机的体验标杆。

同月19日,其获FAA型号合格证,并于年底实现“三证+首交付”闭环,巩固“旗舰体验+确定性现金流”的全年韧性表现。

展望2026,庞巴迪全年交付与营收有望实现稳健增长,服务业务在网络扩张与机队老练度提升下继续抬升利润率与现金流表现。

2. 泰普尔-丝涟 (NYSE: SGI)

泰普尔-丝涟是全球领先的床上用品公司,旗下拥有Tempur-Pedic、Sealy、Stearns&Foster等多个知名品牌,为消费者提供高端床垫、枕头和睡眠配件等产品。2025年全年,公司股价上涨32.86美元,收于89.28美元,涨幅达58.24%。

2月4日,公司在得州联邦法院驳回FTC初步禁令后,完成收购Mattress Firm并同步披露更名为Somnigroup,打造“制造+零售+直销”去中心化业务矩阵。

5月8日发布并购后首季业绩与全年指引更新,强调在行业疲弱期依然实现持续跑赢并推进整合节奏;7月在英国推出更亲民价位的TEMPUR EASE与FORM™系列,以更广价格带扩容高品质体验触达;

展望2026,公司有望通过“渠道+产品+体验”协同继续驱动营收与毛利率提升,并完成从制造商向“全球睡眠解决方案平台”的跃迁。

[更多内容请下载完整报告]

体验臻值股

1. 泰普尔-丝涟 (NYSE: SGI)

泰普尔-丝涟是全球领先的床上用品公司,旗下拥有Tempur-Pedic、Sealy、Stearns&Foster等多个知名品牌,为消费者提供高端床垫、枕头和睡眠配件等产品。2025年全年,公司股价上涨32.86美元,收于89.28美元,涨幅达58.24%。

公司在2025年以“并购整合+全渠道体验+品牌内容+旅业触点”贯穿全年。

1月27日,公司官宣Tempur‑Pedic × Calm合作,为TEMPUR‑Ergo智能底座叠加冥想与助眠内容并上线全新Sealy Posturepedic产品线。

5月8日,公司发布并表后的一季度业绩并更新全年指引,强调“并购+门店焕新”与去杠杆路径。8月7日,公司公布二季度净销售额,其在并表驱动下同比上涨52.5%至约18.81亿美元,D2C业务占比升至66%,但因并购相关费用与利息上升,GAAP EPS短期承压,管理层仍重申协同与现金流去杠杆节奏。

8月7日,公司二季报显示,净销售同比增长52.5%至约18.8亿美元,并上调全年EPS指引。同日宣布与Fullpower‑AI达成10年全球授权+2,500万美元战略投资,以巩固Sleeptracker‑AI智能睡眠生态,且北美Sealy新品线落地、整合协同超预期,验证产品与渠道双轮驱动。

回顾2025,泰普尔-丝涟通过收并购落地+网络焕新+智能硬件体验升级+场景渗透,将“品牌体验—情感连接—长期价值精进—估值抬升”的传导链条跑通。2026年公司有望通过“渠道+产品+体验”协同继续驱动营收与毛利率提升。

2. 宝马 (XETRA: BMW)

宝马是一家总部位于德国慕尼黑的汽车集团,旗下拥有 BMW、MINI、Rolls‑Royce 三大汽车品牌与 BMW Motorrad 摩托车品牌。2025年全年,公司股价上涨30.18美元,收于108.15美元,涨幅达38.70%。

集团在2025年以“Neue Klasse量产起跑+全栈软件与充电生态+多品牌沉浸式活动”贯穿全年。

6月3日,集团披露将与知名连锁酒店品牌开展场景合作,把“长途旅行—城市外环—酒店逗留”统一为可感知的旅行业态体验。同时在美/欧/中三地以IONNA/IONITY/IONCHI多JV模式扩容网络,实现“一卡多合约、即插即充”的跨国无缝体验。

11月1日,成都“BMW M热血嘉年华”以赛道日、文化演出与新车亮相打造车主社群的沉浸式“节日化”运营,持续把“驾趣—社群—内容”转化为口碑与溢价。

展望2026,宝马将推进600 kW超快充与Spark Alliance跨网互联,配合北美IONNA、中国IONCHI等JV网络扩张,跨境与城市补能更快更简,反哺纯电渗透与高价值用户的旅行场景口碑沉淀。

[更多内容请下载完整报告]

全球化布局拓展市场空间,

本土化运营贴近臻实需求

众奢指数(Mass Luxe Index)共包括19支个股,其中5支上涨,14支下跌。

领航股

1. 雅诗兰黛 (NYSE: EL)

雅诗兰黛是全球知名的美容产品公司,旗下拥有雅诗兰黛、海蓝之谜、倩碧等众多知名品牌。2025年全年,公司股价上涨30.48美元,收于104.72美元,涨幅达41.06%。

2月4日,公司正式发布“Beauty Reimagined”战略并扩容“利润修复与增长计划”,通过渠道重构、外包与供应链提效为消费端投放与创新让路。

4月,公司披露Q3财报并称“旅行零售重置”推进。彼时受海南客流与转化承压影响,行业与渠道数据亦显示免税消费走弱,印证其去库存与结构性调整的必要性。

12月,公司与Google Cloud共建的Jo Malone London AI香氛顾问正式上线,推动线上“嗅觉试穿”。Bobbi Brown登陆美国Amazon Premium Beauty开新客入口。

展望2026,在“Beauty Reimagined”战略带动下,雅诗兰黛有望重拾有机增长势能并修复利润。公司也将同步扩大利润修复与增长计划,通过供应链与外包优化释放费用空间。

2. 毛戈平 (HKSE: 1318)

毛戈平是中国本土高端彩妆品牌的代表企业,旗下拥有“毛戈平”及“至尚创美”等品牌,产品涵盖底妆、眼妆、唇妆等多个系列。2025年全年,公司股价上涨2.94美元,收于10.51美元,涨幅达38.90%。

公司年内呈现出清晰增长节奏。1月12日,公司发布中期业绩积极指引:预计截至6月30日实现收入25.7–26.0亿元、同比增长30.4%–31.9%,实现净利润6.65–6.75亿元、同比增长35%–37%。

12月,公司股权激励/长效激励方案落地,向133名核心员工授予限制性股票单位,价格为45.12港元/股,用于绑定核心团队、夯实组织能力。

在资本与产业协同层面,公司宣布与L Catterton签署战略合作框架协议:协助拓展海外高端零售渠道、共同发起全球高端美妆股权投资基金、并在资本结构优化与人才治理方面展开合作。

展望2026年,毛戈平有望在高盈利基底上实现稳健增长。线下高端百货专柜网络与线上直播/内容电商的协同仍将是增长核心,配合较高的会员复购率支撑销量与利润稳定释放。

[更多内容请下载完整报告]

高韧性股

1. 毛戈平 (HKSE: 1318)

毛戈平是中国本土高端彩妆品牌的代表企业,旗下拥有“毛戈平”及“至尚创美”等品牌,产品涵盖底妆、眼妆、唇妆等多个系列。2025年全年,公司股价上涨2.94美元,收于10.51美元,涨幅达38.90%。

3月27日,公司发布2024年经审计年度业绩公告,披露全年收入人民币38.85亿元、净利润人民币8.81亿元等核心指标。

产品与品牌层面,公司于3月上线“晶璨星穹”眼影并在上半年推出“国蕴凝香”“闻道东方”香氛系列,持续丰富彩妆和香氛品类矩阵与东方审美叙事。

展望2026年,毛戈平有望在高盈利基底上实现稳健增长。线下高端百货专柜网络与线上直播/内容电商的协同仍将是增长核心,配合较高的会员复购率支撑销量与利润稳定释放。

2. 普伊格 (BME:PUIG)

普伊格是一家总部位于西班牙巴塞罗那的全球美妆与时尚集团,业务覆盖高端香水、彩妆、护肤与时装等领域。2025年全年,公司股价下跌0.84美元,收于17.39美元,跌幅达4.62%。

4月28日,公司发布一季度财务表现:实现净收入约12.06亿欧元、同比增长+7.5%,并披露通过提前向美国备货来缓冲关税影响,全年指引维持不变,显示运营韧性与执行力。

10月30日,公司发布三季度财务数据:当季净收入实现约13.0亿欧元,有机增长6.1%。管理层在进入假日旺季前再次确认全年增速将处于6%–8%区间的中位,体现“以质促稳”的增长确定性。

这一整年自上而下的节奏管理、对外部冲击的前瞻对冲与对内的组织升级共同构成公司2025年的“高韧性”底盘,从一季度到年末旺季均保持超越高端美妆大盘的相对增长与稳定的利润改进路径。

在2025年“稳增长+提效”的基础上,公司有望延续中高单位数的有机增速与利润率改善,继续实现各业务与区域协同增长,为2026年的利润弹性奠定运营基线。

[更多内容请下载完整报告]

体验臻值股

1. 雅诗兰黛 (NYSE: EL)

雅诗兰黛是全球知名的美容产品公司,旗下拥有雅诗兰黛、海蓝之谜、倩碧等众多知名品牌。2025年全年,公司股价上涨30.48美元,收于104.72美元,涨幅达41.06%。

2025年,雅诗兰黛以“Beauty Reimagined”重置为主线串联全年。1月,M·A·C以“I Only Wear M·A·C”全明星广告与年度公益报告预热,并在中国宣布打造沉浸式旗舰体验与艺术跨界,强化“参与式妆艺”口碑。

3月,TOM FORD BEAUTY在东京举办SOLEIL夏季系列发布会并以亚太明星站台,随后与日本TOM FORD眼镜在阪急梅田开展跨品类POP‑UP,把香氛‑彩妆‑配饰打通为“整造型”体验。

4–5月,M·A·C上新Studio Fix粉饼并在东莞开启“TOM FORD 流光夏日”全国首展,同时公司披露Q3财报并称“旅行零售重置”推进。彼时受海南客流与转化承压影响,行业与渠道数据亦显示免税消费走弱,印证其去库存与结构性调整的必要性。

7月,M·A·C在南京落地“钢琴×美妆”的沉浸式旗舰,强化年轻客层的线上线下可玩性。公司同月披露2025财年报告:营收同比下滑8%,但毛利率录得提升。管理层重申2026财年恢复增长与利润修复目标。

展望2026,在“Beauty Reimagined”战略带动下,雅诗兰黛有望重拾有机增长势能并修复利润。公司也将同步扩大利润修复与增长计划,通过供应链与外包优化释放费用空间。

2. 欧莱雅 (ENXTPA: OR)

欧莱雅是全球领先的美妆企业,涉足高档化妆品、大众化妆品、专业美发产品和皮肤科学美容等多个领域。2025年全年,公司股价上涨79.27美元,收于428.67美元,涨幅达22.69%。

2025年,集团以“Beauty Tech×高端体验×组合升级×可持续”贯穿全年。

1月在CES 2025发布Cell BioPrint“皮肤生物打印”个性化检测与无障碍美妆系统L’Oréal SYNC,宣示“长寿科学+AI”驱动的前瞻体验路线。同期开启海南离岛零售年度档期,在三亚CDF门店的旅行零售首店带来以“海藻光影”材料与茶席礼遇为核心的沉浸式感官空间。

2月宣布对Jacquemus进行少数股权投资并签订长期独家美妆授权,强化Luxe在Z世代社媒叙事与“高定香妆”矩阵。

5月,集团在VivaTech发布“Longevity Integrative Science™、YSL Hyper Look Studio、AirLight Pro”等体验科技。

6月起品牌体验层面陆续推出Armani Mare米兰马尔彭萨机场夏日快闪、海南消博会“五感零售”场景,以及SXSW Sydney“Innovation Station”沉浸式装置,做深“机场‑会展‑城市节庆”的旅居式触点。

展望2026,欧莱雅有望延续“跑赢大盘+利润改善”的节奏,依托旅游零售与体验式消费浪潮,实现全年业绩表现与资本结构双修复。

[更多内容请下载完整报告]

数字化生态强化顾客粘性,

全渠道协同提升消费频次

享奢指数(Experiential Luxe Index)共包括51支个股,其中31支上涨,20支下跌。

领航股

1. 泡泡玛特 (HKSE: 9992)

泡泡玛特是一家以IP为核心的潮流玩具与角色娱乐公司,拥有并运营MOLLY、SKULLPANDA、DIMOO、THE MONSTERS等自有/独家IP。2025年全年,公司股价上涨12.78美元,收于24.33美元,涨幅达110.69%。

2月23日,公司领导层接受CNA专访,称海外业务占比将突破50%、并借《哪吒2》合作与快闪/联名强化全球破圈。3月26日发布2024年度业绩,披露营收实现130.38亿元、净利实现33.08亿元。

12月10日,公司公告董事会与提名委员会变动,吴越获委任为非执行董事并更新委员会构成,以引入奢侈品与消费洞察。

整体来看,2025年公司以“强单品爆发+多IP矩阵+海外渠道快扩+组织治理升级”的节奏贯穿全年、量利双升并外溢到资本运作与治理层面,稳固其“板块领航”地位。

2. 新世界 (KSE: 004170)

新世界是一家总部位于韩国首尔的综合零售企业,核心业务为百货商店,并通过子公司运营高端奥特莱斯与免税店等业态,是韩国百货业三强之一。2025年全年,公司股价上涨85.04美元,收于172.90美元,涨幅达96.79%。

2月5日,公司发布2024年四季度及全年业绩摘要,明确经营与资本开局节奏。

3月20日,公司召开第68届股东大会并通过每股4,500韩元现金分红,以切实回报夯实市场信心。

7月8日,公司与新世界地产与韩亚金融、贝恩资本就Starfield青罗综合体达成总额约6,000亿韩元投融资协议,推动“零售×文体演出”综合体落地。

展望2026年,公司基本盘将由百货高端化与场景升级驱动。The Heritage文化地标的全年化运营、江南/本店当代馆扩容与品牌引入,有望持续抬升客单与坪效。

[更多内容请下载完整报告]

高韧性股

1. 泡泡玛特 (HKSE: 9992)

泡泡玛特是一家以IP为核心的潮流玩具与角色娱乐公司,拥有并运营MOLLY、SKULLPANDA、DIMOO、THE MONSTERS等自有/独家IP。2025年全年,公司股价上涨12.78美元,收于24.33美元,涨幅达110.69%。

2月21日,公司旗下艺术家品牌HIRONO在上海开出品牌首店,线下生态继续扩容。

6月18日,公司于北京朝阳公园设置的POP LAND城市乐园运营场景获多家媒体集中报道,热度激增带动线下体验人数增长。

6月27日,公司首次入选《TIME》2025“全球百大最具影响力公司”,品牌全球影响力获权威认可。

展望2026,泡泡玛特的增长动能预计来自海外拓展提速与渠道优化、自有头部IP持续上新与分层定价。会员与私域精细化运营带动ARPU与复购提升,收入与利润有望维持双位数增长。

2. 皇家加勒比 (NYSE: RCL)

皇家加勒比是全球领先的邮轮度假公司之一,旗下拥有皇家加勒比国际邮轮、名人邮轮和银海邮轮等品牌。2025年全年,公司股价上涨49.68美元,收于278.92美元,涨幅达21.67%。

1月16日,公司旗下“海洋光谱号”重返上海母港开启全年航季。同月公司将“星海号”(Star of the Seas)首航时间前移,并新添8月23日与27日两趟航次。

7月1日,公司宣布旗下皇家海滩俱乐部·天堂岛开放预订、计划年末启用。同月29日,公司发布二季报,报告每股收益为4.41美元,并再次上调全年指引。

2026年,皇家加勒比第三艘旗舰船型预计在年内投入运营,同时开放全新的Royal Beach Club Santorini,并继续依托Perfect Day at CocoCay等私域目的地,带动运力与票价结构优化、提升高利润舱内与岸上消费。展望2026年,优步将继续围绕盈利能力强化与技术平台升级两条主线推进增长。随着共享出行与外卖业务需求持续恢复,总预订额与调整后EBITDA有望维持稳健上行,为自动驾驶与人工智能基础设施投入提供持续现金流支持。

[更多内容请下载完整报告]

体验臻值股

1. 新世界 (KSE: 004170)

新世界是一家总部位于韩国首尔的综合零售企业,核心业务为百货商店,并通过子公司运营高端奥特莱斯与免税店等业态,是韩国百货业三强之一。2025年全年,公司股价上涨85.04美元,收于172.90美元,涨幅达96.79%。

3月,公司对明洞主店实施12年来最大规模焕新,扩充高级珠宝/设计师品牌与VIP会所、重构动线与餐饮以提升沉浸感。4月9日,公司旗下“THE HERITAGE”正式开幕,将百年建筑修缮为“文化‑奢华”共生空间:一二层引入由Peter Marino操刀的CHANEL精品店,四层设博物展、五层为韩式工艺展厅,成为城市级目的地。

7月推出高端旅行平台“VIA SHINSEGAE”,以“北极破冰远征”“阿布扎比顶级赛车幕后通道”等Masterpiece产品与“康养+文化”Origin产品构建从接送机、快速值机到行后餐叙与展览的全旅程服务,并将消费计入百货VIP体系、同步发卡联动。

2026年,新世界有望享受明洞主店焕新与“The Heritage”的全年化拉动、社区型Starfield Village成熟运营,以及明洞免税店“K‑trend”内容与“VIA SHINSEGAE”高端旅行平台的会员联动变现,推动来访频次与客单价提升、奢侈与体验业务占比上行。

2. 永利度假村 (NASDAQ: WYNN)

永利度假村是一家总部位于美国拉斯维加斯的奢华度假村开发与运营商,其在拉斯维加斯、波士顿和澳门运营多个高端度假村,包括Wynn Las Vegas、Encore Boston Harbor、Wynn Macau和Wynn Palace。2025年全年,公司股价上涨34.63美元,收于120.33美元,涨幅达40.40%。

1月,公司宣布收购伦敦梅费尔高端会所Crown London Aspinalls,切入欧洲超高净值社交圈。

2月,公司为阿联酋拉斯海玛“Wynn Al Marjan Island”完成24亿美元建设融资、披露结构施工“一周一层”的节奏与客房精装推进,为2027年开业锁定资金与工程里程碑。

6月,公司完成20亿美元再融资,优化资本结构,同时开出“Wynn Mayfair”并上线夏季美食节“Revelry”“PISCES Bar & Seafare”等新场景,持续扩充“吃住游购娱”触点。

9月“Wynn Signature—Hypercar Exhibition”回归,以极致机车文化延展奢侈叙事,外媒同时披露公司在阿玛让岛预留第二综合度假地块并在股东协议中设置潜在本地上市路径,巩固中东“体验宇宙”的增长想象力。

10月,公司围绕F1拉斯维加斯大奖周推出“Ultimate Race Week”、举办DRC罗曼尼·康帝酒庄晚宴等高净值社交活动,进一步沉浸化“赛事+美酒+社交”场景。

展望2026年,公司有望在澳门凭借高端客群与持续的非博彩与产品升级巩固份额,并于拉斯维加斯延续高端定位与会展/团体预订强劲态势。

[更多内容请下载完整报告]

结构重塑与韧性淬炼并行,

于不确定性中稳拓前行之路

全球经济增速

全球:结构调整与韧性检验并存,2026于不确定中寻得增长

在经历了2023–2024年的震荡之后,2025年全球经济呈现温和扩张态势。国际货币基金组织等机构预计全球增长率稳定在约3.1%–3.2%区间,尽管低于历史平均值,但在贸易摩擦、能源价格波动和地缘政治紧张的背景下展现出一定韧性。

发达经济体增长相对乏力,新兴市场与发展中经济体则保持更高增速,有力支撑了全球总体增长格局。全球通胀总体呈现逐步回落趋势,但在不同区域间存在显著差异,部分发达经济体的核心通胀仍居高于目标水平,而多数新兴国家则出现明显回落。全球贸易面对关税与不确定性因素冲击,但通过局部政策协调与供应链重构,各主要经济体仍然维持了贸易活动的基本稳定。

在政策层面,主要央行在通胀得到初步控制后对货币政策进行了微调与数据依赖型决策,美联储、欧洲央行等在维持稳定政策的同时逐步关注增长与金融稳定的平衡,这为资本市场和债市提供了宽幅波动的“容忍空间”。此外,全球股市在流动性与企业盈利支撑下整体表现较为稳健,而部分大宗商品与避险资产价格波动较大,反映出市场对未来不确定性的分歧性预期。

展望2026年,全球经济预计仍将维持温和增长的基本格局,但增长节奏可能进一步放缓。根据联合国和高盛等多家机构预测,2026年全球GDP增速预计在2.7%–2.8%区间徘徊,略低于2025年水平,反映出全球需求与投资动力的持续分化。发达市场增长总体温和,新兴经济体仍是增长核心动力,但受到贸易摩擦、债务风险和人口结构变化等长期性挑战的制约。

在通胀与货币政策方面,全球整体通胀预计将进一步回落,大多数主要经济体的核心通胀将趋向政策目标附近,给予央行更大的操作空间。美联储等主要央行可能在2026年实施适度降息以支持增长,而欧洲及其他经济体则更审慎,应对结构性瓶颈与中长期增长风险。

区域层面差异依然明显。美国经济增长预计保持温和但稳健;欧元区增长受到结构性制约但通胀压制效果显现;亚洲新兴经济体在内需与出口双轮驱动下仍维持较高增速;拉美及非洲等其他地区则在政策调整与外部需求回暖下逐步改善。全球贸易预计在2026年继续支撑增长,但单边保护主义与政策不确定性仍是潜在下行风险。

[更多内容请下载完整报告]

消费者信心指数回顾

中国:稳就业托底,低通胀延续,内需修复进入“预期主导”阶段

2025年,中国消费呈现“总量修复、预期偏弱”的组合特征。全年社零总额同比增长3.7%,线上渠道与服务消费延续韧性,但年末单月增速回落至 0.9%,表明当前消费动能主要来自于结构性修复,而非基本面改善。居民收入端保持增长,全国居民人均可支配收入名义与实际均增长5.0%,为消费提供了基本支撑;但在资产端波动与外部不确定性扰动下,居民更倾向于提高风险溢价、延后可选与大额消费决策,消费信心修复相对滞后。

就业总体维持稳定区间,全国城镇调查失业率全年录得5.2%,反映宏观层面“稳就业”目标有效托底。同时,结构性矛盾仍较突出:岗位供给与技能结构、行业景气度与区域分化等因素,对新进入劳动力市场群体的就业质量与收入预期形成掣肘,并通过“收入预期—消费倾向”链条对消费信心构成约束。

价格水平整体处于低位,全年CPI与2024年相比基本持平,年末同比录得0.8%涨幅,核心CPI同比增长0.7%,表明需求侧修复存在,但幅度有限、仍未形成强通胀压力。与此同时,上游价格PPI继续承压,意味着供需再平衡仍在进行中,价格向终端的传导效率偏弱,企业端利润修复与居民端“敢消费”之间仍存在间隙。

展望2026年,消费者信心预计从低位缓慢回升,但修复路径仍具不确定性。其改善的可持续性将取决于三条关键传导链能否形成可验证的现实增量:

一是就业稳定与就业质量改善带动居民收入预期上修,从而提升可选消费与中长期支出的意愿;二是与房地产及居民杠杆相关的资产负债表压力进一步缓释,推动家庭风险偏好回升、预防性储蓄动机边际减弱;三是面向服务消费与耐用品更新的消费支持政策能否从阶段性刺激转化为可持续的需求拉动,并通过供给侧优化与场景创新提升消费获得感与支付意愿。

就业大概率延续“总量稳定、结构分化”的格局。整体失业率预计在与 2025年相近的区间内波动,但行业与群体层面的分化仍会影响居民的边际消费倾向。服务业吸纳能力、新经济岗位供给质量、以及技能匹配效率,将继续成为影响就业质量与消费预期的核心变量。

[更多内容请下载完整报告]

社会零售增速回顾与展望

中国:动能回升与结构升级共振,政策利好筑底消费需求释放

根据国家统计局公布数据,2025年全年我国社会消费品零售总额录得501,202亿元,同比增长约3.7%,表明消费总体保持韧性。扣除汽车之后的消费品零售额增速更高,约为4.4%,凸显传统消费在需求刚性与服务消费拉动下更为稳健。分项数据亦反映出结构性改善:餐饮、体育娱乐等服务性消费增速相对较快;同时,珠宝、化妆品、体育用品等新兴消费品类表现亮眼,凸显消费升级进行时。

在消费结构中,奢侈品及其他非必需品消费成为全年消费分化的重要变量。总体来看,该类消费更直接受消费者信心、收入预期与财富效应影响,呈现出更明显的结构性特征:一方面,高净值人群与部分“高价值、强保值/可传承”品类具备相对韧性,消费更多体现为“确定性支出”;另一方面,面向更广泛中高收入群体的可选消费更易受到宏观不确定性与价格敏感度上升的扰动,表现为购买决策周期拉长、频次下降、以及对“性价比/可感知价值”的要求显著提高。

与此同时,非必需品消费亦面临阶段性下行压力:在宏观预期反复、居民风险偏好偏谨慎的背景下,消费者更倾向于延后大额可选消费、提升对价格与权益的敏感度,并将支出从“品牌溢价”部分转向更材质、工艺、稀缺性、服务体验与使用场景等可量化的价值要素。这意味着,奢侈品消费的波动更多来自“预期与体感”的变化,而非单纯需求消失;市场表现将更依赖品牌能否通过产品力与服务力强化“购买理由”,并以更精细的客群运营降低可选消费的决策摩擦。

展望2026年,中国社会消费预计将进入“稳中提质、结构优化”的新阶段。从政策配置来看,中央政府已部署综合性刺激政策组合,旨在通过扩大消费信贷、延续置换补贴和拓展服务消费场景来提振内需。对奢侈品与非必需品消费而言,这类政策更多体现为间接改善:通过稳定就业与收入预期、强化服务消费与体验供给、优化消费环境与供给结构,逐步降低居民的不确定性溢价,进而带动可选消费边际修复。

在此基础上,预计2026年社会消费品零售总额增速将略高于2025年,消费对经济增长的贡献率有望进一步提升。消费结构将继续向服务性消费、高品质体验消费和智能生活领域倾斜;在线零售与新型生活方式消费仍将保持高于总体水平的增长。消费市场的长期增长动力将在于居民收入增长、财富效应改善与新消费模式拓展。

[更多内容请下载完整报告]

渠道调整与全球需求分化,

宏观预期扰动指数估值演进

截至2025年12月31日,溥元奢侈品指数收于1,838.92点,年内上涨189.54点,涨幅为11.49%。

回顾全年,指数整体呈现“阶段性回撤—修复回升—高位震荡”的演进路径:年初在估值韧性与需求分化之间维持区间波动,4月为主要回撤区间,随后在龙头盈利稳定性、渠道与库存纪律强化以及全球风险偏好边际改善的支撑下逐步修复,并于下半年进入“趋势抬升但分化加深”的运行状态。

一季度内,指数区间震荡与结构轮动并存。一方面,全球利率预期与流动性环境对高质量资产估值形成支撑,提升了板块的整体下行保护;另一方面,终端需求与渠道动销的区域差异、补库/去库节奏以及企业对折扣强度的控制,持续影响盈利可见性与市场信心。在该阶段,指数更多通过内部结构轮动完成价格发现,市场偏好集中于业绩稳定、利润率弹性更强、渠道掌控力更高的龙头公司,板块整体呈现“韧性尚存但上行受限”特征。

进入4月,受美国关税政策转向所引发的风险溢价抬升影响,指数出现显著回撤。此外,业绩披露与经营指引对市场预期进行了集中校验:部分公司在主要市场的需求修复进度不及预期,叠加费用投入、渠道策略与产品结构变化对利润率的影响,使投资者短期提高了风险溢价要求。该阶段的调整更接近于对估值与盈利假设的再评估,而非对行业长期增长逻辑的系统性重置。

5至7月,指数进入修复阶段,主要由三方面因素共同推动:其一,宏观层面风险偏好边际改善,为高质量消费资产估值提供再支撑;其二,行业层面龙头公司在库存管理、折扣纪律与费用效率上的改善逐步兑现为利润率稳定性与现金流质量提升,增强了盈利可验证性;其三,旅行相关消费与体验型需求对跨区域销售形成一定缓冲,降低了对单一市场的依赖度。修复阶段的定价逻辑逐步聚焦“盈利质量与可持续兑现”,板块内部的相对收益进一步向经营韧性更强的公司集中。

8至12月,指数整体保持上行趋势,但波动特征更加突出,其原因在于宏观与政策变量对风险溢价的阶段性扰动有所增加,包括利率路径预期变化、汇率波动、地缘政治与贸易政策不确定性等。同时,行业内部差异进一步放大:品牌资产强、产品结构更优、渠道掌控力更高、且具备持续现金流创造能力的公司保持相对强势;而对特定区域与单一品类依赖度较高、折扣压力或费用刚性更强的公司则承压更明显。

展望2026年,奢侈品指数预计将呈现新一轮分化走势:在估值层面,若全球利率环境继续改善,板块估值中枢有望获得支撑;在盈利层面,指数上行的主要驱动力预计将更依赖经营结果的可验证兑现,而非单纯的预期扩张。

行业增长来源或更偏结构性:珠宝与腕表等高价值品类对财富效应的承接能力、旅行相关消费的延续性以及头部品牌在渠道效率与成本治理方面的持续优化,预计构成板块韧性的核心支柱。与此同时,宏观与政策不确定性仍可能对阶段性风险溢价造成扰动,使指数运行呈现区间波动特征。

在配置策略上,建议以“质量溢价与盈利兑现”为核心主线,将研究重点聚焦于具备稳固定价权与核心客群资产、渠道与库存纪律强、利润率与现金流稳定性高、并在全球化布局中具备更强抗波动能力的公司。结构层面可优先关注两类相对确定性方向:一是高价值品类与高端客群占比更高、经营弹性更强的相关资产;二是受益于旅行消费、体验消费与场景扩张的相关链条资产。

风险管理方面,建议以利率、汇率、贸易政策与核心市场需求修复进展作为核心监测变量,建立情景化的再平衡机制,在波动放大阶段通过仓位与风格的动态调整控制回撤,以提高组合在不确定环境下的稳定性与可持续收益质量。

超奢领涨,精奢企稳,

众奢回暖,享奢跃进

截至2025年12月31日,精奢指数收于2,044.53点,年内上涨182.14点,涨幅为9.78%。

这一表现的背后并非“全域普涨”,而是典型的高净值需求更稳、品类分化更强、资金更偏好确定性所共同驱动的结构性修复:

一方面,全球奢侈品需求在经历增长放缓后进入“去泡沫—回归产品力与现金流”的再定价阶段,消费更集中于高资产人群与高单价、强可保值属性的品类;

另一方面,利率路径与财富效应的边际改善,叠加旅游与跨区域消费的重新分布,使市场对“确定性交付+高质量盈利”重新抬升估值权重。

具体来看,珠宝与腕表板块在全年指数运行中发挥“压舱石”作用。首先,珠宝的内在价值与非时尚周期属性更强,在消费趋谨慎时更容易被解释为“可穿戴资产”与“礼赠/纪念刚需”,从而保持相对韧性;其次,头部珠宝品牌依托经典系列、稀缺材质与工艺叙事,能够在需求波动中维持更稳定的价格体系与毛利结构;最后,腕表板块在经历前期供需失衡与二级市场降温后,逐步回到“品牌梯队分化”的常态:高端与复杂功能款对高净值客群仍具吸引力,而中端与入门段则更受可选消费降级影响。

相较之下,时装与皮具板块对精奢指数的贡献更偏“阶段性”,其上涨更多来自龙头品牌的结构性胜出。一方面,过去几年累积的提价在2025年更频繁地触及需求弹性边界,市场对“以提价换增长”的容忍度下降,转而审视品牌是否真正拥有产品创新、渠道效率与全球客群结构的支撑。

另一方面,旅游零售与跨境消费恢复带来局部改善,但不同地区复苏节奏不一,叠加渠道库存与批发端调整,使板块整体更呈现“强者恒强、尾部承压”的盈利分化。

展望2026年,精奢指数可能进入“温和修复、分化深化”的运行状态:宏观层面,若主要经济体通胀回落与利率下行路径延续,风险偏好与高净值资产端将对奢侈品估值形成支撑,但地缘政治、贸易摩擦与汇率波动仍可能阶段性抬升风险溢价;行业层面,多家机构对后续需求修复持“谨慎乐观”判断——增长回归但更倚重产品力、客群结构与渠道健康度,而非单纯依赖扩张。

具体观之,珠宝与腕表板块可能在2026年延续领涨态势。在消费偏谨慎的基调下,珠宝兼具礼赠、情感与价值储藏属性,且更易通过高级工艺、稀缺宝石与高端定制拉开价格带与毛利;腕表大概率“高端强、低端弱”:头部品牌的稀缺供给与品牌资产仍能对冲周期,但行业整体仍需面对需求回归常态后的渠道去化与价格体系维护压力,板块更偏向“选择性机会”。

时装与皮具板块在2026年更可能呈现“中性偏稳”的修复:若宏观改善带动可选消费回暖,龙头或受益于旅游消费与新品周期;但提价空间收敛后,增长更依赖核心品类的供给节奏、以及门店效率与会员运营,难以再用“普遍提价”获得全面性估值上移。

在具体投资配置方面,2026年更适合以“质量优先、结构胜出”作为配置主线:

其一,优先选择在珠宝与高端腕表端具备强品牌资产+高毛利+供应稀缺性的公司,以对冲宏观波动并获取更稳定的盈利确定性。

其二,在时装与皮具中更偏向“客群联结深厚与定价能力领先的品牌世家”,重点跟踪其同店效率、库存健康、以及在不同区域需求错位下的利润韧性。

其三,控制对“提价驱动型”增长假设的依赖,更多用现金流质量、费用纪律与回购分红等股东回报指标来校准估值安全边际。

截至2025年12月31日,超奢指数收于2,094.63点,年内上涨278.23点,涨幅为15.32%。

其表现背后,是一轮由“高端需求韧性”与“供给稀缺性”共同托举、并被利率与风险偏好边际改善放大的结构性修复。

一方面,全球奢侈品消费虽仍处于“放缓与分化”的大情景下,但高端与超高端客群的购买力与资产负债表韧性更强,使资本市场更愿意为“订单可见性、交付可验证性与现金流确定性”定价。

另一方面,私人飞机、私人游艇与豪华车板块普遍具备更强的订单锁定与交付周期特征,在宏观波动中形成“以积压订单对冲需求波动”的缓冲垫,有效支撑板块估值水平。

具体来看,私人飞机板块核心支撑在于“高端商务出行需求+供给纪律+存量机队更新”三者叠加。订单与交付节奏在较长周期内可见,市场对龙头的估值往往锚定在交付爬坡与售后服务的现金流粘性上。

私人游艇板块则更典型地体现“稀缺供给+高端订单锁定”的独有特质:龙头企业往往通过高端定制、交付排期与价格体系管理,将需求波动更多“平抑”至订单与交付周期里,从而使盈利与现金流呈现更强的可预测性。

以部分欧洲游艇制造龙头披露的业绩/订单线索看,市场对其定价也更偏向于“订单质量、产能爬坡与交付兑现”而非短期销量波动。

豪华车板块的超额收益更集中在“品牌定价权与产品高端化”。例如以个性化、高毛利车型与对主要市场相对克制的敞口管理,强化了盈利确定性与抗波动属性,市场更愿意为“高端供给稀缺+利润率可见”的组合支付溢价。

相比之下,家具与家居板块更接近“可选消费+地产与利率敏感”的顺周期属性。其对指数的贡献往往更体现为阶段性修复,如利率预期缓和带来的估值弹性,但在景气持续性上通常弱于“订单锁定型”的游艇与飞机,因此对指数的拉动更偏“间断贡献”而非“持续抬升”。

展望2026年,超奢指数更可能进入“基本面再定价”而非单纯“估值扩张”的阶段:宏观层面,若通胀回落与利率下行路径更清晰,风险偏好将对高端可选消费形成支撑,但地缘政治、贸易摩擦与监管不确定性仍可能在若干时点抬升风险溢价,使指数节奏呈现“震荡中抬升、分化中前行”的特征。

行业层面,主流研究普遍认为奢侈品需求仍将处于温和增长与结构分化框架内,高端客群韧性相对更强,但区域修复并不同步,尤其与中国消费修复节奏、欧美财富效应波动相关。这意味着指数机会更可能来自“能够持续兑现订单与现金流”的细分龙头,而非全面普涨。

具体观之,私人飞机与私人游艇大概率仍是相对占优的“确定性资产”:核心看点在于交付兑现与售后服务现金流。若全球宏观不出现剧烈逆风,此二者更容易以订单与产能节奏稳定盈利。

豪华车内部将更强调“品牌定价权+产品结构升级+区域敞口管理”的分化,强声誉品牌与高毛利产品组合可能继续领涨,而更暴露于价格竞争或区域需求波动的公司则大概率录得欠佳表现。

家居与家具则更可能呈现“利率友好则修复、利率反复则承压”的弹性特征,若全球利率下行兑现、房地产与高净值消费边际改善,才更容易获得持续性估值修复。

截至2025年12月31日,众奢指数收于1,057.37点,年内上涨126.26点,涨幅为13.56%。

本轮指数上行的底层逻辑,是由更具“可负担奢侈”属性、现金流更稳健、渠道弹性更强的子赛道先行修复,带动指数估值中枢回升。

具体来看,香水与化妆品板块为指数上行核心助推。其背后,一方面是消费者在不确定环境下更偏好“小额但高情绪价值”的即时满足,香水、彩妆等品类在“高频复购+强品牌溢价”的结构中更容易形成收入韧性。

另一方面,旅游零售与跨境客流的阶段性回暖为国际美妆集团提供了额外的销量增长。大型集团在财报沟通中也持续强化“品类组合优化、运营效率与利润率修复”的主线,体现出美妆赛道在众奢板块中更强的经营可见度与抗波动能力。

相对而言,洋酒与烈酒板块对整体指数上行则更多起到反向作用。该板块易受两类因素的影响:其一为渠道库存与批发去化节奏;其二为区域需求与政策/贸易环境的扰动。

从头部公司的公开信息与新闻跟踪看,烈酒行业在部分区域面临需求与渠道层面的压力,同时也在通过价格体系、组合升级与成本治理多策并举,以实现稳健正向现金流。

展望2026年,众奢指数可能走出一条“温和上行、节奏更依赖基本面兑现”的路径。若全球利率与通胀预期趋于友好、旅游零售继续修复,香水与化妆品板块有望维持相对领先——香水的场景扩容、彩妆的结构性回暖、以及以功效护肤/皮肤科学为代表的“价值证明型消费”,都可能成为支撑估值与盈利的关键抓手。

而洋酒与烈酒板块更可能呈现“消化库存、修复需求”的长期逻辑,若贸易摩擦与监管不确定性抬升,该板块的估值弹性或继续受压,反之若渠道回补与新兴市场需求改善兑现,则存在阶段性修复窗口。

相关板块配置需结合“确定性+结构性”进行配置:优先选择在香水与化妆品板块中具备强品牌资产、产品迭代能力与渠道掌控力的公司,以获取更可预期的现金流与利润率修复。

洋酒与烈酒板块则更强调“估值安全边际+库存周期拐点验证”,重点跟踪去库存进度、区域需求恢复与贸易政策变量,并通过分散化与动态再平衡控制回撤。

截至2025年12月31日,享奢指数收于1,597.12点,年内上涨162.20点,涨幅为11.30%。

享奢指数的本轮上行,本质上来自“体验型消费”在高利率与地缘不确定中仍保持的结构性韧性:一方面,全球出行与线下社交在疫后修复进入更可持续的常态区间,需求从“补偿性爆发”过渡到“高频、分层、重体验”的稳态;另一方面,供给侧在短期难以等速扩张,使龙头企业得以用会员体系、动态定价与产品升级把需求转化为更高的单位收入与更稳的现金流。

具体来看,邮轮旅行板块对全年指数贡献较为突出。需求端可见度更高,叠加供给端新船交付节奏可控,使行业受益于票价与船上消费两条增长主线;多家头部邮轮公司在业绩沟通中强调“强劲预订与定价”延续到后续年份,有助于市场情绪的长期维系。

博彩板块则体现为“恢复兑现但边际降速”。澳门作为亚太高端娱乐与旅游的重要目的地,2025年博彩毛收入实现同比增长,但市场已开始对2026持有更温和的增速预期,意味着该板块对指数的贡献逻辑将转向“运营效率与客群结构”驱动。

相较之下,精致餐宴板块运行相对稳定:其受益于高净值客群的社交刚需与商务活动恢复,但也面临原材料、人力与租金带来的成本粘性,行业收益更多来自品牌溢价、翻台效率与门店结构优化,而非单纯量的扩张。

至于艺术品板块,其对2025年享奢指数的贡献更偏“拖累”:全球艺术市场在高利率与财富效应波动下延续降温,头部高价拍品成交趋谨慎、流动性折价上升,使该板块更容易在风险偏好回落时被重新定价。

展望2026年,享奢指数运行态势大概率由“修复型上行”切换为“高质量演进”。住宿款待板块仍有望提供切实支撑,但超额收益更可能来自能够将体验产品化、将客流会员化的龙头个股。

邮轮旅行板块在高预订可见度下仍具相对优势,但需要更严格地评估燃油、汇率、地缘扰动与新增运力对票价的边际影响,收益分化或加大。

博彩板块更可能进入“低增速、重竞争”的阶段,决定股价弹性的将是高端与大众客群的结构、非博彩收入占比、以及资本开支与分红回购的平衡。

艺术品板块仍偏顺周期与情绪资产,若全球利率下行与财富效应改善,其估值修复空间才更明确,否则更适合作为小比例“主题性配置”。

相关板块配置应遵循以下逻辑:

其一,核心仓位优先配置酒店与综合度假运营商等具备定价权+会员体系+资产/资本效率的体验龙头,以可持续现金流对冲宏观扰动。

其二,进攻仓位择机布局“高预订可见度、强产品升级、单位经济性可验证”的邮轮与体验平台,但对杠杆、油价与运力周期保持实时关注。

其三,博彩与艺术品拍卖更适合开展情景式管理:当利率趋势、游客流与高端消费信心出现同向改善时加仓,否则转而以防守性策略对待。

上海

保利绿地广场

万硕大厦 11层

上海市荆州路198号

200082

香港

新文华中心 B座 9层

香港特别行政区科学馆道14号

999077

伦敦

OFFICE SUITE 29A 3层

英国伦敦码头街23号

SE8 3GG

For.

Finer.