25Q3溥元奢侈品指数

回顾展望

25Q3溥元奢侈品指数

回顾展望

探析市场企稳与消费信心回升, 追踪全球奢侈品行业的新一轮增长势能与信心复苏。

宏观回暖与情绪转好同频,超奢演绎弹性修复

[一级指数表现回顾]

溥元奢侈品指数(PRMC Luxe Index)三季度收于1,796.65点,季内上涨70.62点(+4.09%),表现逊于MSCI ASIA PACIFIC(+8.47%)、S&P 500(+7.79%)与MSCI ACWI(+7.29%),但好于STOXX ALL EUROPE 100(+3.37%)。

[二级指数表现回顾]

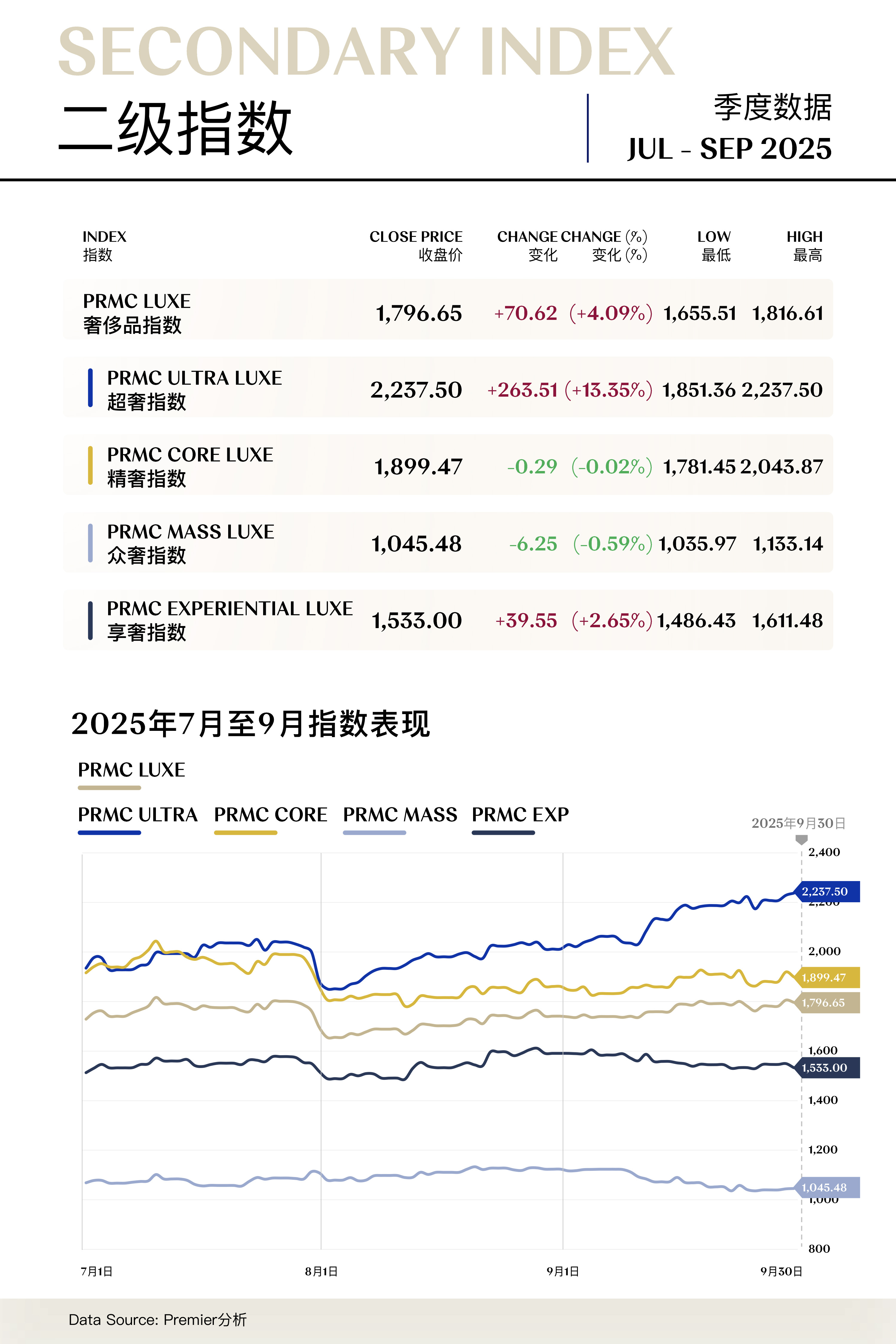

精奢指数(PRMC Core Luxe Index)三季度收于1,899.47点,季内下跌0.29点(-0.02%);

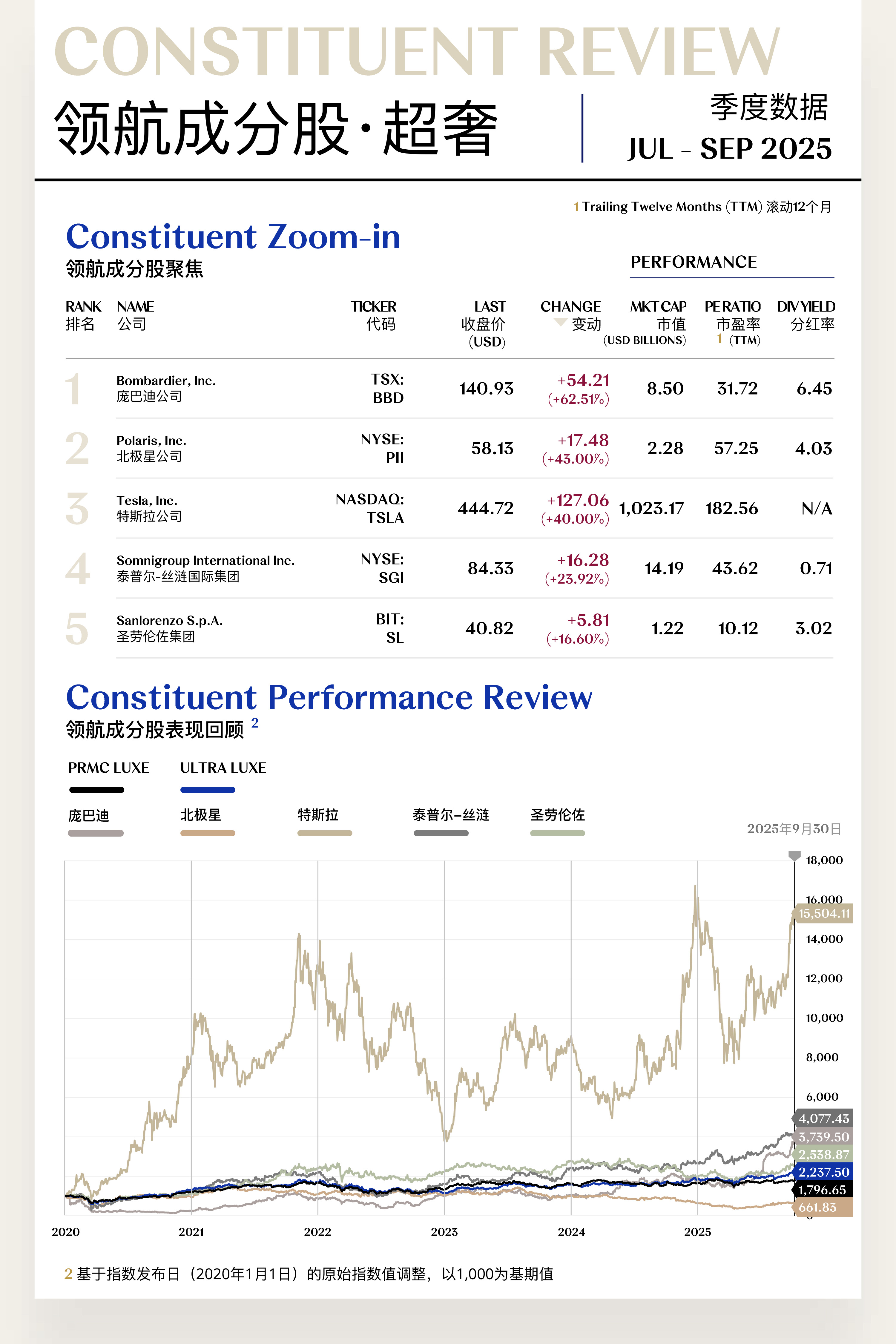

超奢指数(PRMC Ultra Luxe Index)三季度收于2,237.50点,季内上涨263.51点(+13.35%);

众奢指数(PRMC Mass Luxe Index)三季度收于1,045.48点,季内下跌6.25点(-0.59%);

享奢指数(PRMC Experiential Luxe Index)三季度收于1,533.00点,季内上涨39.55点(+2.65%)。

[宏观时势回顾展望]

2025年第三季度,全球经济延续温和修复态势,但“复苏不均衡”依旧是主旋律。

主要发达经济体在经历两年的紧缩周期后,货币政策逐步转向观望与宽松,美联储与欧洲央行相继表态降息窗口临近,带动全球流动性边际改善,资产价格自低位回升。然而,地缘政治与贸易摩擦的不确定性仍在扰动市场预期,全球消费信心修复步伐受限。

中国市场延续结构性修复格局。政策层面,“稳增长”与“促消费”协同发力,财政支出继续向旅游消费、绿色消费、文化休闲等高附加值领域倾斜。暑期消费旺季带动线下零售与奢侈品门店人流回升,但居民中长期收入预期仍偏谨慎,对中高端消费形成一定约束。

美国市场呈现“滞中有稳”的特点。通胀水平虽逐步回落,但高利率环境与关税不确定性抬高了终端商品价格,制约了居民可支配收入的扩张。高净值群体在资产回升与就业稳定的支撑下维持高端消费支出,但大众消费群体更趋理性。

欧洲市场复苏进程仍显缓慢。核心国家制造业疲弱与能源成本高企削弱了消费动能。尽管通胀趋于可控,但生活成本压力与信心指数低迷使中产阶层支出意愿持续受限。同时,欧元区内部财政空间受限,各成员国在扩张性政策上的协调不足,导致政策刺激效应有限,难以形成有效的总需求提振。

展望2025年第四季度,全球奢侈品行业将进入“结构调整期的价值重塑阶段”,奢侈品指数将在估值修复与基本面分化的动态平衡中震荡运行。

宏观层面,主要央行或将在年底前启动宽松周期,货币环境的边际改善有望带动市场风险偏好回升。全球通胀压力的持续缓解,将为奢侈品消费提供更宽松的融资与支出条件。同时,欧美财政政策的温和化与中国消费端政策加码,有望共同推动高端消费的阶段性回暖。

从消费趋势看,“体验驱动型消费” 仍将作为行业长期增长的关键引擎。高净值客群的消费重心正从实物商品转向情绪体验与生活方式投资——旅游零售、精品住宿、艺术展览及高端餐饮等场景化消费持续扩容,为“享奢指数”注入增长动力。

下载

精简报告 (68页)

CORE LUXE CONSTITUENT ZOOM-IN

中期业绩验证盈利韧性,

股份回购增持提振信心

精奢指数(Core Luxe Index)共包括36支个股,其中26支上涨,10支下跌。

领航成分股

1. 谢瑞麟珠宝(国际)有限公司 (HKSE: 0417)

谢瑞麟专注于高端珠宝及贵金属领域,业务涵盖珠宝设计、制造和零售,主要在中国内地、香港、澳门及马来西亚市场开展业务。2025年第三季度,公司股价上涨0.09美元,收于0.18美元,涨幅达99.56%。

公司股价的优异表现主要得益于国际金价在季度内屡创历史新高所带来的行业性利好。三季度全球黄金价格持续攀升,伦敦现货黄金价格于9月底突破每盎司4,080美元,COMEX黄金期货价格一度突破4,100美元,均创下历史纪录。

受此推动,谢瑞麟境内足金饰品价格在10月13日攀升至1,190元/克,并在10月15日进一步涨至1,235元/克,单克价格较10月1日上涨超100元。金价的持续飙升直接提升了公司黄金产品的毛利率和存货价值。此外,公司于10月5日顺利完成财务总监及公司秘书等关键职位的平稳交接,展现了稳健的公司治理。

展望四季度,全球央行持续的“购金潮”以及地缘政治不确定性带来的避险需求,预计将继续为金价提供坚实支撑。作为直接受益于黄金牛市的珠宝零售商,公司的产品毛利率和盈利能力有望进一步提升,预计股价将保持上涨态势。

2. 萨菲洛集团 (BIT: SFL)

萨菲洛集团是意大利知名的眼镜制造与分销商,专注于设计、生产和销售自有品牌及授权品牌的太阳镜、光学镜架及运动眼镜。2025年第三季度,公司股价上涨0.83美元,收于1.89美元,涨幅达78.29%。

公司股价的上涨受到积极的资本回报行动及管理层行为的双重提振。2025年8月18日至22日,公司执行了股份回购计划,以约84.1万欧元的总价回购了57.5万股普通股,此举向市场传递了其股票价值被低估的信号以及对未来发展的信心。

同时,公司首席授权品牌与全球产品官Vladimiro Baldin于第三季度行使了股票期权,进一步显示了核心管理层对公司前景的看好。这些内部行动与公司旨在提升股东价值的战略举措相契合。

展望四季度,积极的股份回购计划预计将继续对股价形成支撑,管理层与股东利益的一致性也将增强投资者信心。在有效的成本控制和产品组合优化下,公司业绩有望改善,预计股价将延续上涨趋势。

[更多内容请下载完整报告]

潜力成分股

1. 路威酩轩集团 (ENXTPA: MC)

路威酩轩是全球最大的奢侈品集团,业务版图横跨时装与皮具、腕表和珠宝、香水和化妆品、葡萄酒和烈酒等领域,旗下拥有Louis Vuitton、Christian Dior、Tiffany & Co.等知名品牌。2025年第三季度,公司股价上涨83.00美元,收于604.40美元,季内涨幅为15.92%。

7月24日,集团公布了2025年上半年业绩。报告显示,在地缘政治与宏观经济不确定性加剧的背景下,公司实现收入约398亿欧元,同比下降4%;经常性营业利润90亿欧元,同比下降15%;归属于集团的净利润为57亿欧元,同比下降22%。从区域表现看,欧美市场需求保持稳健,日本则因2024年旅游高峰的高基数效应,2025年同期业绩出现回落。

公司董事长兼首席执行官伯纳德·阿尔诺(Bernard Arnault)在业绩会上强调:“尽管当前环境存在不确定性,我们凭借标志性品牌的创新能力与工艺文化,仍保持稳健表现。集团将专注于长期愿景,持续提供卓越产品。” 管理层对全年前景保持信心,表示将继续通过强化产品质量与零售能力,巩固其全球奢侈品领导地位。

展望第四季度,集团整体对全年表现仍持积极态度。预计将依托品牌创新、成本优化及零售策略提升,稳固核心竞争优势。特别是在时尚与皮具部门,虽然第三季度销售仍下降2%,但预计第四季度将在节日季需求回暖与本地客户稳定增长的带动下实现改善。集团将通过标志性产品的卓越质量与全球化扩张来抵御外部冲击,力争实现温和增长,并为2026年的进一步发展奠定基础。

2. 历峰集团 (SIX: CFR)

历峰集团是全球领先的奢侈品集团,从事于奢侈品珠宝和高级制表业务,旗下拥有Cartier、Van Cleef & Arpels、Panerai、IWC、Jaeger‑LeCoultre等知名品牌。2025年第三季度,公司股价上涨3.08美元,收于190.29美元,季内涨幅为1.64%。

7月16日,集团公布截至2025年6月30日的第一财季销售数据,销售额增长6%至约51亿欧元。增长主要得益于珠宝业务的强劲需求,卡地亚(Cartier)与梵克雅宝(Van Cleef & Arpels)等核心品牌有效抵御了全球奢侈品整体放缓的影响。尽管中国市场依旧疲软,但欧洲和日本实现双位数增长,为业绩提供了支撑,并一度带动股价短期上扬。

8月21日,集团董事长约翰·鲁珀特(Johann Rupert)在接受媒体采访时指出,奢侈钟表行业需通过适度减产来缓冲中国需求疲软带来的冲击,并赞扬同行在供给端保持克制的策略。同时,他强调旗下江诗丹顿(Vacheron Constantin)与积家(Jaeger-LeCoultre)正在通过工艺创新和供应链优化为2026年的市场复苏奠定基础。

9月10日,集团在日内瓦召开2025年度股东大会,所有议程均获通过,包括董事会选举与股息分配。鲁珀特在致辞中重申了可持续发展与数字化转型对集团长期竞争力的战略意义,并获得多数股东支持。

展望第四季度,历峰集团将继续依托定价策略优化与产品创新来应对行业竞争压力及亚洲市场需求波动。凭借地域布局的多元化优势及丰富的品牌矩阵,集团的重点任务将是稳固其在全球高端珠宝与制表领域的领导地位,同时加快推进可持续发展与数字化转型,以巩固中长期竞争优势。

[更多内容请下载完整报告]

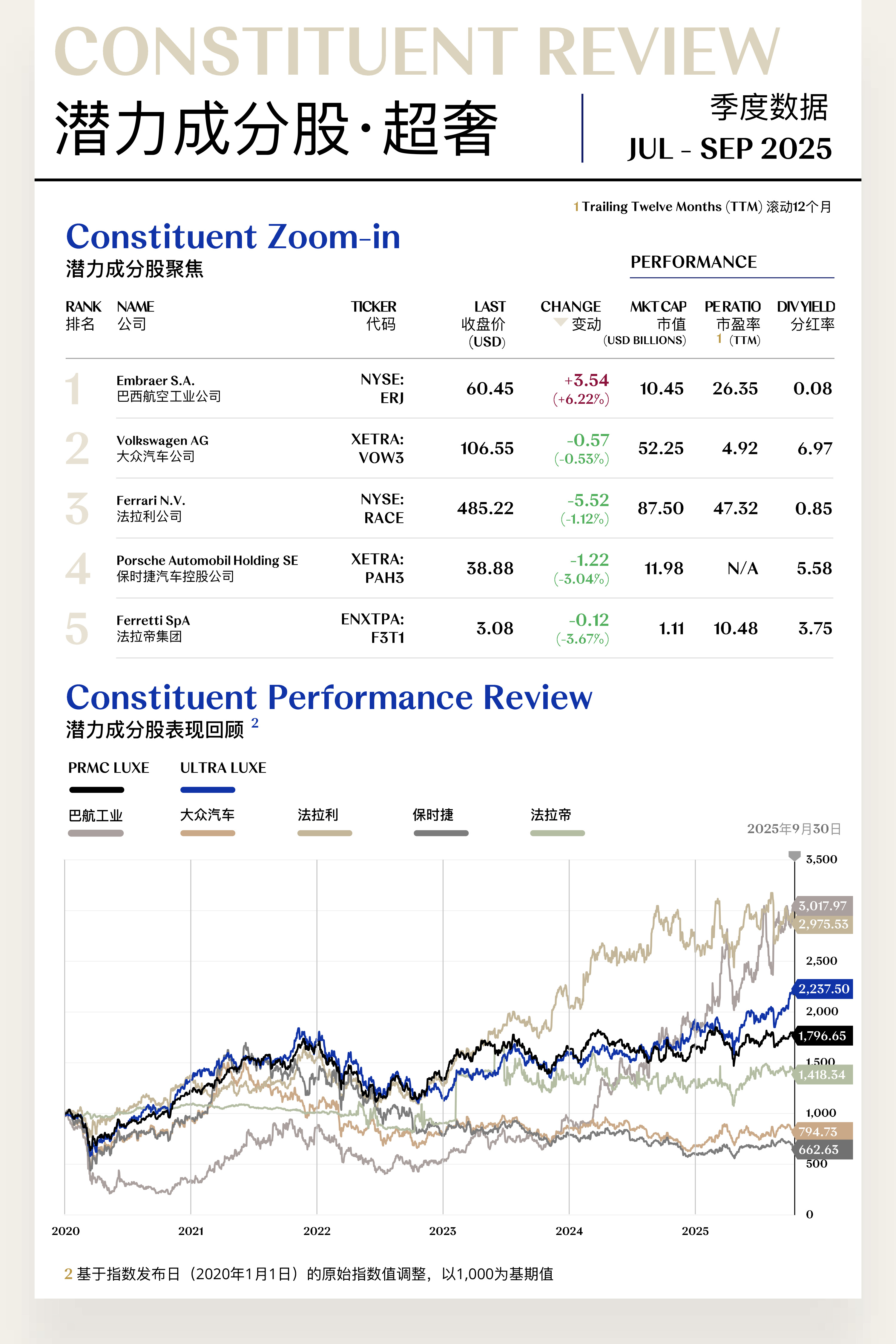

ULTRA LUXE CONSTITUENT ZOOM-IN

创纪录订单储备兑现长期增长,

资本结构优化提振投资者预期

超奢指数(Ultra Luxe Index)共包括20支个股,其中13支上涨,7支下跌。

领航成分股

1. 庞巴迪公司 (TSX: BBD)

庞巴迪公司是全球领先的公务机制造商,专注于设计、制造和售后服务高性能喷气机,其产品线包括环球(Global)和挑战者(Challenger)系列公务机。2025年第三季度,公司股价上涨54.21美元,收于140.93美元,涨幅达62.51%。

季内,庞巴迪防务部门与全球航空航天领导者SNC签署了一项为期10年的服务协议,为两架搭载SNC RAPCON-X技术的环球6500飞机提供支持。该协议将纳入公司“智能服务防务”(Smart Services Defense)计划,有助于增强公司未来服务收入的稳定性与确定性。

同季度,公司成功定价并发行了2.5亿美元、于2033年到期的优先票据,并计划利用募集资金与现有现金赎回部分高息存量债务。这一举措有效优化了资本结构,降低了财务成本,增强市场对公司长期偿债能力与盈利可持续性的信心。

展望第四季度,随着环球8000机型认证的完成及下半年首架飞机的交付,公司将在公务机业务上获得新的增长动能。同时,防务服务合同的稳定贡献将进一步增强收入可见性。结合公司持续扩张的全球服务网络,庞巴迪的盈利结构预计将更加稳健。市场预期公司股价将在此背景下保持积极上行趋势,并为中长期估值提升奠定基础。

2. 北极星公司 (NYSE: PII)

北极星公司是领先的动力运动车辆制造商,产品包括全地形越野车(ORV)、雪地摩托、摩托车以及面向军用领域的特种车辆。2025年第三季度,公司股价上涨17.48美元,收于58.13美元,涨幅达43.00%。

公司股价的上涨主要受到其战略重组与超预期的初步业绩指引推动。2025年10月13日,北极星宣布决定分离旗下印第安摩托(Indian Motorcycle)业务,并将多数股权出售给私募股权公司Carolwood LP,该交易预计在2026年第一季度完成,完成后每年将为北极星增加约5,000万美元的调整后EBITDA,并提升每股收益约1.00美元。

与此同时,其公布的2025年第三季度初步业绩显示,得益于良好出货量表现及严谨的成本管理举措,公司季度营收将处于16–18亿美元区间,调整后每股收益预计为0.31–0.41美元,二者均高于此前预期。

展望第四季度,印第安摩托剥离计划带来的盈利改善预期,以及全地形车(ORV)业务的强劲零售趋势与市场份额的进一步提升,有望成为公司业绩增长的双重引擎。市场普遍预期,公司股价将在此背景下保持上行态势。

[更多内容请下载完整报告]

潜力成分股

1. 庞巴迪公司 (TSX: BBD)

庞巴迪公司是全球领先的公务机制造商,专注于设计、制造和售后服务高性能喷气机,其产品线包括环球(Global)和挑战者(Challenger)系列公务机。2025年第三季度,公司股价上涨54.21美元,收于140.93美元,涨幅达62.51%。

季内,庞巴迪防务部门与全球航空航天领导者SNC签署了一项为期10年的服务协议,为两架搭载SNC RAPCON-X技术的环球6500飞机提供支持。该协议将纳入公司“智能服务防务”(Smart Services Defense)计划,有助于增强公司未来服务收入的稳定性与确定性。

同季度,公司成功定价并发行了2.5亿美元、于2033年到期的优先票据,并计划利用募集资金与现有现金赎回部分高息存量债务。这一举措有效优化了资本结构,降低了财务成本,增强市场对公司长期偿债能力与盈利可持续性的信心。

展望第四季度,随着环球8000机型认证的完成及下半年首架飞机的交付,公司将在公务机业务上获得新的增长动能。同时,防务服务合同的稳定贡献将进一步增强收入可见性。结合公司持续扩张的全球服务网络,庞巴迪的盈利结构预计将更加稳健。市场预期公司股价将在此背景下保持积极上行趋势,并为中长期估值提升奠定基础。

2. 北极星公司 (NYSE: PII)

北极星公司是领先的动力运动车辆制造商,产品包括全地形越野车(ORV)、雪地摩托、摩托车以及面向军用领域的特种车辆。2025年第三季度,公司股价上涨17.48美元,收于58.13美元,涨幅达43.00%。

公司股价的上涨主要受到其战略重组与超预期的初步业绩指引推动。2025年10月13日,北极星宣布决定分离旗下印第安摩托(Indian Motorcycle)业务,并将多数股权出售给私募股权公司Carolwood LP,该交易预计在2026年第一季度完成,完成后每年将为北极星增加约5,000万美元的调整后EBITDA,并提升每股收益约1.00美元。

与此同时,其公布的2025年第三季度初步业绩显示,得益于良好出货量表现及严谨的成本管理举措,公司季度营收将处于16–18亿美元区间,调整后每股收益预计为0.31–0.41美元,二者均高于此前预期。

展望第四季度,印第安摩托剥离计划带来的盈利改善预期,以及全地形车(ORV)业务的强劲零售趋势与市场份额的进一步提升,有望成为公司业绩增长的双重引擎。市场普遍预期,公司股价将在此背景下保持上行态势。

[更多内容请下载完整报告]

MASS LUXE CONSTITUENT ZOOM-IN

市场情绪释放对冲基本面压力,

稳健股东回报支撑股价上行

众奢指数(Mass Luxe Index)共包括19支个股,其中7支上涨,12支下跌。

领航成分股

1. 泸州老窖股份有限公司 (SZSE: 000568)

泸州老窖是中国浓香型白酒龙头企业,主营“国窖1573”、“泸州老窖”等系列白酒的研发、生产与销售。2025年第三季度,公司股价上涨2.64美元,收于18.46美元,季内涨幅为16.72%。

泸州老窖于8月29日发布2025年上半年业绩,期内实现营收164.54亿元,同比下降2.67%;净利润同比下滑4.54%。业绩承压的主要原因在于高粱、小麦等核心原料价格上升,进一步压缩了盈利空间。同时,宏观经济逆风导致消费者可支配收入有限,高端白酒销售受到抑制;年轻消费者更偏好低度酒水或进口酒,亦为传统白酒市场带来结构性挑战。

然而,得益于中国资本市场整体回暖及投资者风险偏好上升,宏观积极因素对冲了公司面临的基本面压力,泸州老窖季内股价走入上行通道,逼近年初以来最佳表现。

展望第四季度,泸州老窖的长期韧性依然值得关注。其强大的品牌资产与悠久历史为持续增长奠定了坚实基础。同时,公司正在加大数字营销和电商渠道布局,并通过战略投资加速转型,以更好地契合消费结构变化和零售新趋势。在行业需求逐步分化的背景下,若能把握年轻消费群体与中端市场机遇,公司有望在逆势中实现调整与突破。

2. 雅诗兰黛公司 (NYSE: EL)

雅诗兰黛是全球知名的美容产品公司,旗下拥有雅诗兰黛、海蓝之谜、倩碧等众多知名品牌,产品涵盖护肤、彩妆、香水等多个领域。2025年第三季度,公司股价上涨7.32美元,收于88.12美元,季内涨幅为9.06%。

2025年8月20日,集团发布2025财年业绩。报告显示,公司全年净销售额为143.26亿美元,同比下降8%;第四财季(2025年4月至6月)净销售额为34.11亿美元,同比下滑12%。在区域层面,美洲、欧洲、亚太及中东和非洲市场均出现不同程度的下滑,主要受到全球护肤、彩妆与护发消费需求疲软的拖累,香水业务则保持持平表现。尽管销售承压,公司第四财季毛利率依然维持在72.0%,与2024年同期的71.8%基本持平,显示出其在高端品牌组合与定价策略上的韧性。

展望未来,公司计划在第四财季重点推广La Mer夜间修复精华、雅诗兰黛Double Wear遮瑕膏、Clinique SPF保湿霜等核心新品,并聚焦年底购物季的市场机遇,进一步强化在亚马逊、TikTok等新兴平台的布局,以提升品牌触达与年轻消费群体渗透率。市场预计雅诗兰黛股价在第四季度有望保持温和上行态势,并逐步恢复增长信心。

[更多内容请下载完整报告]

潜力成分股

1. 欧莱雅集团 (ENXTPA: OR)

欧莱雅集团是全球领先的美妆企业,涉足高档化妆品、大众化妆品、专业美发产品和皮肤科学美容等多个领域,旗下拥有兰蔻、巴黎欧莱雅、修丽可等知名品牌。2025年第三季度,公司股价上涨2.08美元,收于427.90美元,季内涨幅达0.49%。

2025年7月1日,集团任命Asmita Dubey出任首席数字与营销官,重点推动人工智能与生成式AI在消费者互动中的应用,预计将进一步提升数字销售渠道的贡献率,强化线上业务的增长潜力。同月,集团连续第七年被CDP评为“供应商参与领导者”,彰显其在供应链气候变化应对方面的持续承诺与行业领导地位。

品牌活动方面,9月19日至23日,公司在伦敦Covent Garden举办“The Worth It Experience”消费者活动,提供沉浸式互动美妆体验,吸引逾2万名消费者参与。9月29日,伴随巴黎时装周开幕,L'Oréal Paris举办主题为“Liberty. Equality. Sisterhood. Because You're Worth It”的时尚秀,吸引众多明星参与,助推品牌文化影响力提升。

受益于上述战略举措与品牌活动的协同效应,集团第三季度实现有机销售增长4.2%,显著高于全球美妆行业平均水平,订单规模亦提升至150亿欧元,同比增长12%。

展望第四季度,公司有望凭借节日消费旺季的推动,以及数字化渠道与高频次品牌活动的持续落地,实现销售的进一步增长。结合其在可持续供应链、AI驱动营销和大众美容市场的领先优势,市场普遍预计欧莱雅股价将在第四季度保持上行趋势。

2. 保乐力加集团 (ENXTPA: RI)

保乐力加是全球领先的葡萄酒和烈酒生产商,旗下拥有包括马爹利、尊美醇、绝对伏特加、芝华士等在内的多个国际知名品牌。2025年第三季度,公司股价下跌2.21美元,收于97.01美元,季内跌幅达2.23%。

2025年7月23日,集团宣布已签署协议,将印度Imperial Blue业务出售给Tilaknagar Industries Ltd,交易价值约5亿欧元。该举措旨在进一步聚焦高端品牌组合,并预计每年可节省约1亿欧元的运营成本,从而推动集团高端化战略的加速落地。

8月28日,集团发布2025财年业绩,全年有机净销售额下降3.0%至约100亿欧元,主要受中国、美国及亚洲旅行零售市场疲软拖累。然而,销量恢复增长2%,连续第三期录得正增长,其中Martell与Chivas Regal等品牌贡献约70%的增量,印证了集团产品组合升级的成效。

9月17日,集团向法国金融市场管理局(AMF)提交了2024/25年度通用注册文件,并于9月19日发布年度股东大会通知(会议定于10月27日召开),进一步提升了投资者信心。与此同时,印度市场虽因新的海关清关程序导致销售承压,但整体亚太地区通过本地化生产有效缓解了关税冲击,使集团在关键市场继续保持领先份额。

展望第四季度,集团将继续受益于高端品牌组合的稳健表现、节日消费旺季的季节性拉动以及成本效率的持续释放。随着资本市场对其战略聚焦与盈利改善的信心增强,预计股价将在季度内保持积极上行态势。

[更多内容请下载完整报告]

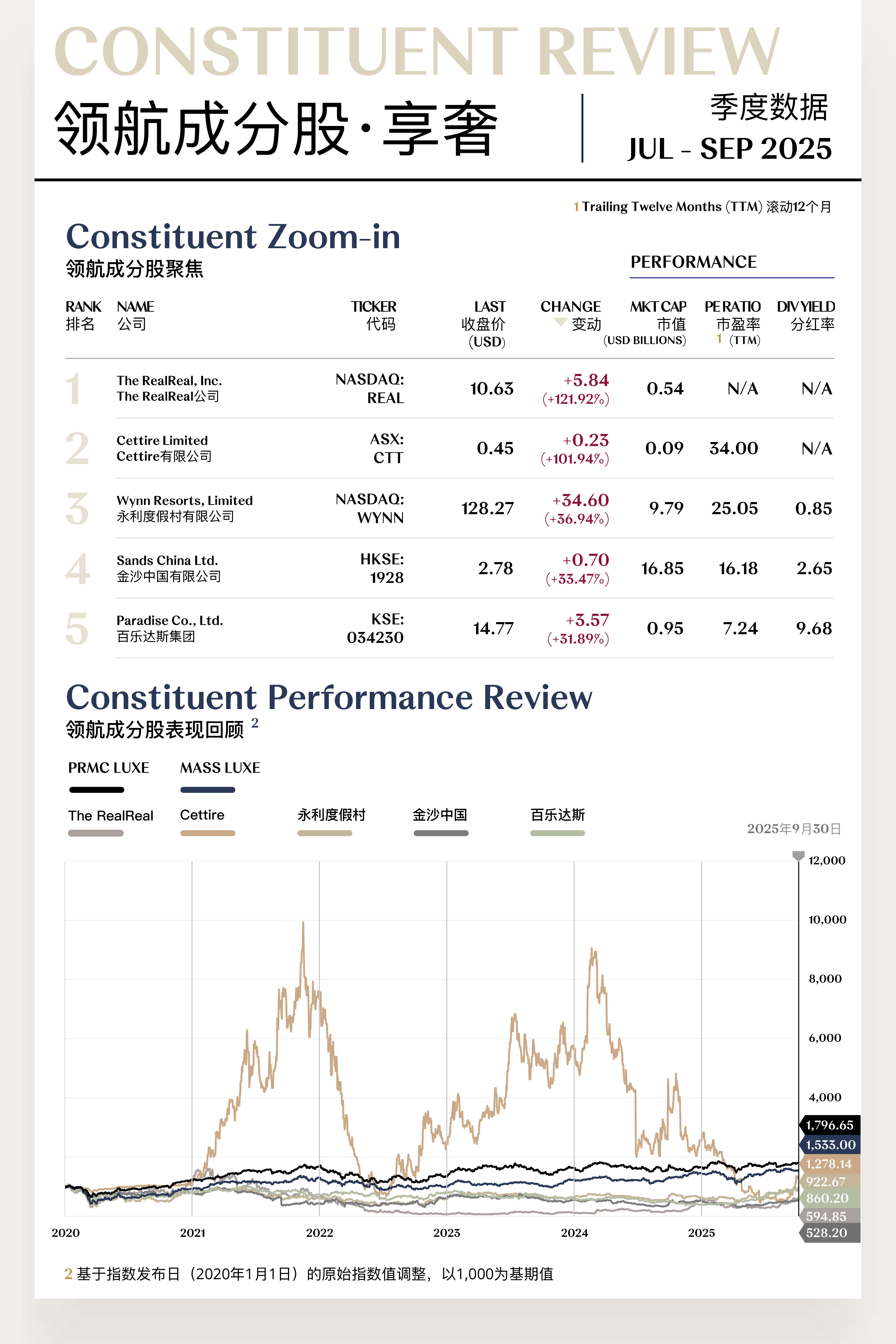

EXP LUXE CONSTITUENT ZOOM-IN

项目翻新驱动业绩超预期,

旅游回暖支撑行业修复反弹

享奢指数(Experiential Luxe Index)共包括51支个股,其中34支上涨,17支下跌。

领航成分股

1. The RealReal公司 (NASDAQ: REAL)

The RealReal是全球领先的二手奢侈品寄售电商平台,专注于提供经过专业鉴定的高端时尚单品,包括服饰、鞋履、箱包、珠宝、腕表及家居艺术品等。2025年第三季度,公司股价上涨5.84美元,收于10.63美元,季内涨幅达121.92%。

2025年8月5日,公司董事会宣布GoDaddy Inc.首席财务官马克·麦考非(Mark McCaffrey) 加入董事会,旨在进一步提升公司在财务与技术领域的专业化水平,为其盈利增长战略提供支持。

8月7日,RealReal发布2025年第二季度财报,季内营收达1.65亿美元,同比增长14%;商品交易总额(GMV)创季度新高,达到5.04亿美元。首席执行官拉蒂·萨希·勒维克(Rati Sahi Levesque)对此表示,AI与自动化的深入应用将显著提升运营效率,公司在奢侈品转售市场的领先地位得到进一步巩固。

展望2025年第四季度,RealReal有望继续依托强劲的盈利能力、前瞻性的市场洞察与可持续发展的品牌定位实现股价增长。随着AI驱动的运营效率提升以及转售文化的进一步普及,市场普遍预期公司将在经济不确定性背景下展现逆势增长的韧性,并在资本市场上保持积极走势。

2. Cettire有限公司 (ASX: CTT)

Cettire是一家澳大利亚的在线奢侈品零售商,主要通过电商渠道向全球消费者提供包括服饰、鞋履、包袋、配饰在内的高端产品。2025年第三季度,公司股价上涨0.23美元,收于0.45美元,季内涨幅达101.94%。

2025年7月31日,在美国关税政策更新后,公司发布公告,称中国制造的产品将受到影响,决定通过调整成本结构与供应链布局,来缓解地缘贸易风险对奢侈品零售业务的冲击。

8月29日,公司发布2025财年年度报告,披露公司营业收入与前期基本持平,但净利润由盈转亏,反映宏观环境与市场波动带来的压力。报告同时明确提出,新财年将重点布局亚洲与中东等新兴市场,并在第四季度启动成本优化及中国市场的审慎扩张,为未来复苏奠定基础。

9月5日,公司宣布指数调整结果——其将自S&P/ASX 300指数移除并纳入S&P/ASX新兴公司指数。此举短期内对市场情绪带来积极影响,并为公司在新兴成长板块中获得新的资本关注提供可能。

展望第四季度,公司已通过治理架构调整、资产性质重组以及供应链优化奠定了基本盘。随着新兴市场扩张逐步落地、成本效率提升及中国市场的谨慎布局,公司有望逐步修复盈利能力。市场预计股价在四季度具备积极修复动力,并重拾增长轨迹。

[更多内容请下载完整报告]

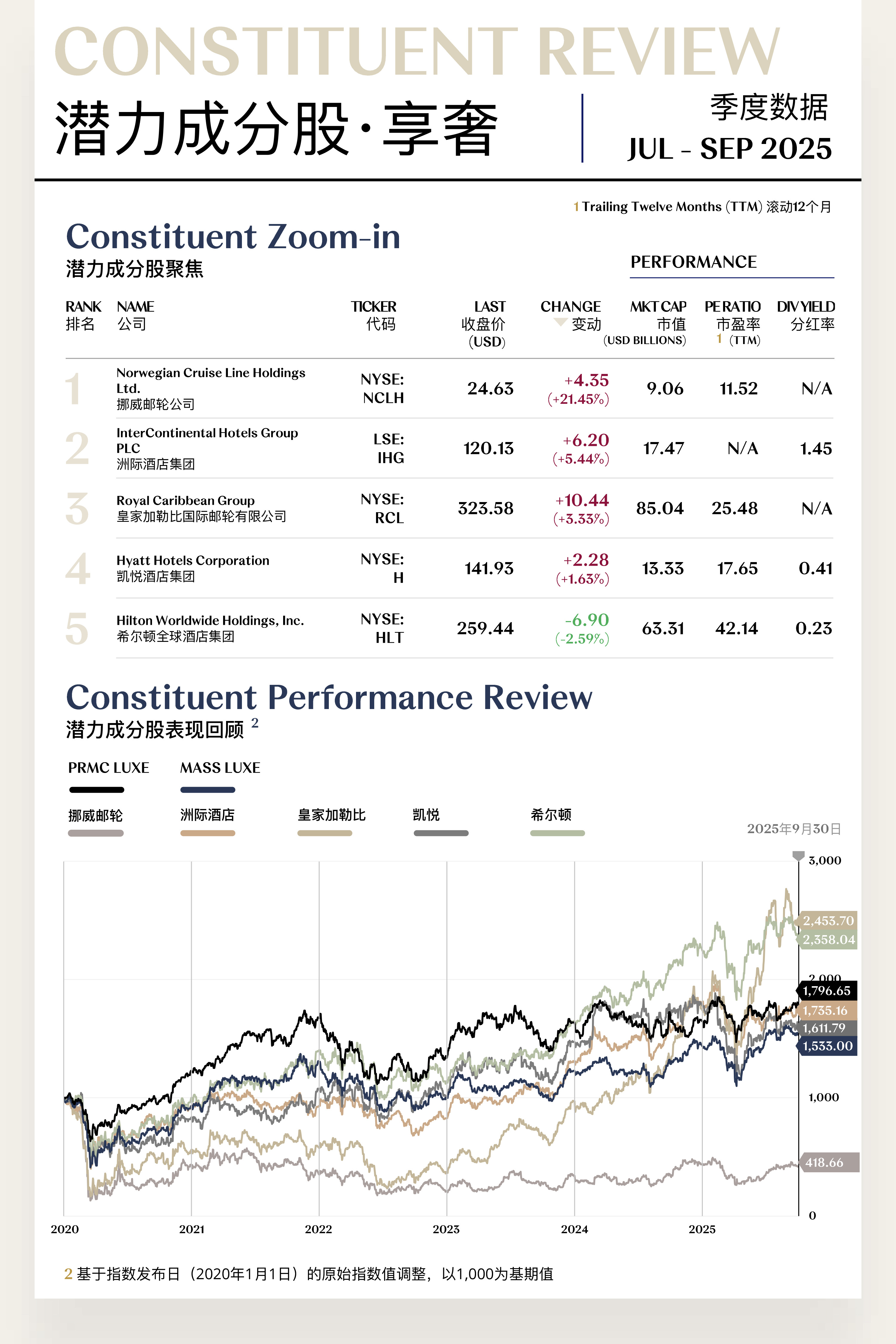

潜力成分股

1. 挪威邮轮公司 (NYSE: NCLH)

挪威邮轮公司为消费者提供豪华邮轮旅游服务,经营着包括Regent Seven Seas Cruises、Norwegian Cruise Line和Oceania Cruises在内的多个知名品牌。2025年第三季度,公司股价上涨4.35美元,收于24.63美元,季内涨幅为21.45%。

2025年7月31日,公司发布第二季度财报,实现净收益2.5亿美元,同比增长15%,主要受乘客量增长8%至约200万人次的推动。同时,公司宣布将循环信贷额度从15亿美元扩展至20亿美元,为2026年的船队扩张计划提供更强的资金支持。

8月13日,旗下Oceania Cruises与Regent Seven Seas Cruises品牌联合Diamonds International成为舰队零售合作伙伴,覆盖33艘船只,预计每年贡献额外零售收入1.5亿美元,并推动第三季度船上消费增长12%。

此外,9月12日,公司宣布推出跨品牌荣誉忠诚度计划,自10月15日起生效,该计划允许Latitudes Rewards、Oceania Club和Seven Seas Society会员在三大品牌间实现会员层级互认,进一步提升客户粘性与消费潜力。

资本运作方面,9月29日,公司完成总额30亿美元的融资举措,包括债务回购与股权发行,有效优化资本结构,提升财务灵活性。

展望第四季度,公司有望受益于跨品牌会员体系带来的客户交叉消费以及零售合作伙伴关系持续释放的增量收入。在资本结构优化与船队扩张计划的双重支撑下,市场预期公司盈利能力将进一步增强,股价在四季度具备积极上行空间。

2. 洲际酒店集团 (LSE: IHG)

洲际酒店集团旗下拥有多个知名品牌,包括洲际酒店、假日酒店、皇冠假日酒店等,提供高端住宿和休闲服务。2025年第三季度,公司股价上升6.20美元,收于120.13美元,季度涨幅为5.44%。

2025年8月20日,公司携手Moët & Chandon推出首届美国公开赛鸡尾酒系列,包括“Watermelon Slice”限量版,在IHG Racquet Bar供应至9月7日,覆盖纽约及洛杉矶多家酒店,进一步提升品牌在高端生活方式领域的影响力。

9月16日,品牌推出“Doors Unlocked 2025”独家套餐系列,涵盖纽约电影节、巴黎时装周等六大国际文化盛事,提供VIP访问与定制体验,凸显高端客群定位与体验式消费趋势。同期,大中华区市场在博览会后效应带动下,新增长春洲际酒店等新开业计划,加速区域布局,进一步夯实其在亚太市场的领先地位。

展望第四季度,公司有望在全球旅游复苏推动下实现稳健增长。高端体验产品组合与区域扩张协同释放增量动力,叠加稳健的行业版图拓展与投资者信心提振,市场普遍预计股价将在四季度保持积极走势,并进一步巩固其作为全球领先酒店集团的竞争优势。

[更多内容请下载完整报告]

MACROECONOMY UPDATES

国际贸易摩擦反复升温,

全球经济前景扑朔迷离

全球:国际贸易摩擦反复升温,全球经济前景扑朔迷离

2025年第三季度,全球经济延续疲弱复苏态势,主要经济体普遍面临增长放缓与结构性风险交织的复杂局面。

国际货币基金组织(IMF)在最新《世界经济展望》中预计,2025年全球经济增速为3.0%,虽较2024年略有回升,但仍显著低于疫情前平均水平,凸显全球复苏的脆弱性与动力不足。

主要经济体之间的政策分化加剧了增长不均衡:发达经济体受制于高利率与疲软需求,新兴市场则依托财政刺激和内需扩张保持相对韧性。

全球经济的首要挑战依旧来自贸易与地缘摩擦的叠加。美中贸易关系虽出现阶段性缓和,但长期关税政策的不确定性仍对全球制造业与供应链布局造成深远影响。美国与欧盟在绿色补贴、碳边境调节机制等议题上的分歧持续发酵,日本、韩国及东南亚国家的产业链重组也使全球贸易格局重塑风险上升。与此同时,地缘政治冲突、能源价格波动与金融市场的政策预期分化,共同加剧了全球通胀回落的非对称性,削弱了企业投资信心与跨境资本流动的稳定性。

全球经济仍将处于“低增长—高波动”的运行格局中。贸易摩擦与供应链再分配的潜在冲击或进一步加剧企业成本压力,拖累投资与消费恢复。劳动力市场降温趋势愈发明显,叠加高利率环境延续,全球需求侧支撑趋弱。地缘政治紧张与能源价格不确定性可能引发市场风险偏好回落,金融市场波动性上升。

在此背景下,主要经济体的政策取向将成为决定全球经济走向的关键。美联储和欧洲央行或维持审慎宽松的货币立场,在控制通胀与稳增长间寻求平衡;中国等新兴市场则有望通过积极的财政政策和结构性改革继续对冲外部压力。

[更多内容请下载完整报告]

中国:政策合力逐级释放,消费回暖态势延续

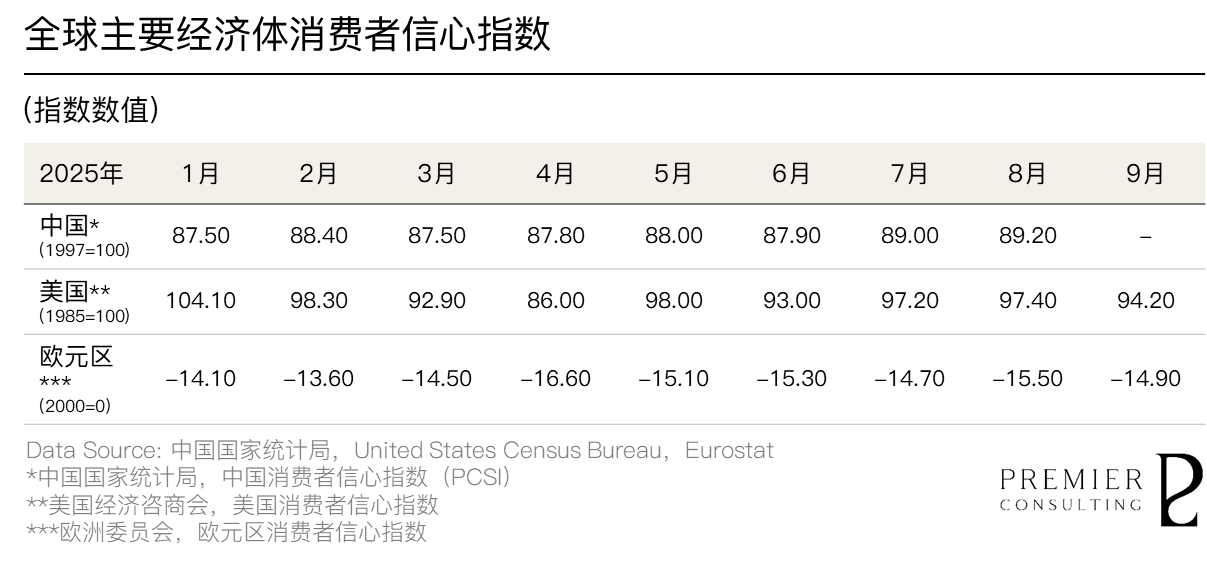

2025年第三季度,中国消费者信心指数延续二季度以来的温和回升态势,7月录得89.00,8月升至89.20,实现连续两月环比上行,并创下年内以来最好表现。

今年以来,各地区各部门深入实施提振消费专项行动,“国补”资金接力供给,贴息政策靶向精准,一揽子政策工具协同发力,在稳定预期、增强动能方面发挥了显著作用,间接提振了社会整体消费信心。

从就业与物价环境来看,前三季度全国城镇调查失业率均值保持在5.20%,延续上半年平稳态势;居民消费价格指数(CPI)同比微幅下降0.10%,但扣除食品与能源的核心CPI上涨0.60%,其中9月升幅扩大至1.00%,已连续五个月回升,显示内需扩张与消费修复政策的成效逐步显现。

此外,据测算,中秋和国庆假期国内出游人次达8.88亿,群众体育赛事、演唱会、音乐节等活动热度高涨,文旅及体育相关消费显著增长,同样凸显了居民消费信心的持续回升与内需潜力的释放。

展望四季度,尽管政策托底效应已初步显现,但“供大于求”的格局尚未根本改变。在此背景下,提升居民收入被视为重中之重。除了通过就业稳定和工资增长扩大劳动性收入外,还应加大财产性收入的培育力度,如推动资本市场健康发展、改善社会保障体系,以增强居民消费信心和支付能力。与此同时,大规模公共产品提质升级投资有望加快启动,不仅能直接扩大企业订单和社会有效需求,还将通过带动就业和收入改善,形成对消费市场的正向循环。

[更多内容请下载完整报告]

中国:宏观政策积极有为,消费潜力有序释放

2025年前三季度,全国社会消费品零售总额达365,877亿元,同比增长4.50%,比上年同期、上年全年分别加快1.2和1.0个百分点。最终消费支出对经济增长贡献率达53.50%,比上年全年提升9.0个百分点,继续发挥经济增长主引擎作用。

今年以来,有关部门分四批向地方下达了3,000亿元超长期特别国债资金,支持消费品以旧换新加力扩围。政策效应持续释放,有效带动家电、办公设备、通讯器材及家具等重点品类消费提速。前三季度,限额以上单位中涉及以旧换新政策的品类零售额均实现两位数增长,带动整体耐用品消费边际改善。

与此同时,服务消费需求加速释放,在文化、旅游、体育、健康等领域呈现结构性扩容态势。前三季度服务零售额同比增长5.20%,增速比同期商品零售额高出0.6个百分点,反映消费结构正由商品导向向服务体验导向稳步转变。

此外,新兴消费业态表现活跃,即时零售、直播电商、社交电商等新模式快速渗透,助推消费场景数字化升级。前三季度,全国网上零售额同比增长9.80%,增速自5月以来持续加快,成为拉动总体消费的重要力量。

尽管消费总体保持恢复性增长,但增速仍低于经济整体增速,居民消费意愿和信心尚待进一步提振。放眼四季度,需通过稳定就业预期、改善收入分配结构及强化消费信贷支持,持续提升居民实际购买力与消费倾向,以推动中国消费市场迈向更高质量、更可持续的增长。

[更多内容请下载完整报告]

PRIMARY INDEX REVIEW & PROSPECT

季初高位下挫,

季中震荡回升

2025年第三季度,溥元奢侈品指数收于1,796.65点,季内上涨70.62点,涨幅为4.09%。

尽管季初受美联储加息预期、特朗普新关税政策落地以及欧洲需求疲软等多重因素的影响,奢侈品指数出现明显回调,并在7月底触及阶段低点。

然而,随着8月欧洲央行启动降息政策、美国就业数据超预期稳定以及中美贸易摩擦未进一步升级,市场情绪逐渐恢复,奢侈品指数自低位震荡回升,并于9月底收复大部分跌幅。

展望2025年第四季度,奢侈品指数预计将继续维持震荡上行格局。

宏观经济层面,投资者需关注美联储货币政策的调整及特朗普关税措施的传导效应,其将直接影响消费需求及高端品类的增长前景。此外,全球经济复苏的节奏以及贸易政策的进一步变化,将成为影响市场预期的关键变量,可能导致板块的短期波动性加剧。

行业层面,全球消费市场的复苏进程仍表现出不均衡性。尽管部分地区消费信心逐步回升,并受到财富效应的推动,奢侈品企业的财报表现有所改善,但中国等新兴市场的消费修复进程较为缓慢,仍存在较大的不确定性。

在此背景下,具有强大品牌溢价能力且拥有清晰复苏路径的高端细分市场,尤其是高端体验和收藏品类,将成为板块增长的主要驱动力。

[更多内容请下载完整报告]

SECONDARY INDEX REVIEW & PROSPECT

超奢领跑,享奢跃进,

精奢、众奢表现企稳

精奢指数收于1,899.47点,季内微跌0.29点,跌幅为0.02%,与前季表现基本持平。

一方面,二季度末市场已对欧美消费复苏和高端体验复苏逻辑进行了部分定价,使得精奢板块进入三季度时估值处于相对偏高区间。同时,在缺乏业绩大幅上修支撑的情况下,估值溢价难以继续扩张,因此每当指数冲高,便容易遭遇资金获利了结,引发短期下跌。

另一方面,在宏观扰动因素频发的背景下,市场资金呈现高波动性特征,指数短期内屡次出现冲高回落。部分资金将精奢板块作为防御性配置,但在行业内部分化与宏观风险扰动下,板块整体更趋向于震荡运行,而非单边趋势。

超奢指数收于2,237.50点,季内大涨263.51点,涨幅为13.35%,为本季领涨板块。

豪华车及私人飞机、游艇等细分领域在三季度涨势显著,成为超奢板块的主要驱动力之一。随着市场风险偏好逐步恢复,高净值人群的消费能力回升叠加财富效应的释放,推动了该板块需求的快速增长。

多家企业披露的在手订单量与新增订单量均处于高位,展现出强劲的消费动能。这一确定性的需求支撑,使得该板块在宏观环境不确定的背景下,成为资本市场的优先配置方向。

与此形成对比,高端家具和家居领域在本季度表现相对平稳。由于全球豪宅市场整体增速有限,作为其下游需求的高端家具家居增长受到一定制约。尽管该板块仍具备长期投资关注度,但短期投资热情偏向中性,整体表现保持在市场平均水平。

众奢指数收于1,045.48点,季内下跌6.25点,跌幅为0.59%。

香水美妆板块整体表现平平。尽管部分龙头通过盈利复苏计划与全球化重组战略取得了一定积极进展,但行业整体仍面临多重掣肘。

一方面,主要消费市场复苏节奏呈现显著分化,欧美需求维持稳定,而中国及部分亚洲市场的回暖力度不足,压制了板块整体增长动能。另一方面,行业仍处于渠道结构调整阶段,尤其是电商与新兴渠道的持续投入导致费用率抬升,短期内对利润空间形成挤压。在此背景下,尽管个别企业股价阶段性反弹,但板块整体走势依旧未能突破震荡区间。

洋酒板块季内表现更显低迷,成为拖累众奢指数的主要因素。全球中产阶层消费能力下滑与渠道去库存的持续压力,使终端需求迟迟未能恢复。

欧洲市场因经济增长乏力,高端烈酒消费热情显著减弱;美国市场则受到高通胀环境制约,中端产品销售承压;中国市场渠道库存高企,品牌出货量被迫压缩,进一步削弱了行业景气度。在多重因素叠加下,烈酒板块整体承压明显。

享奢指数收于1,533.00点,季内上涨39.55点,涨幅为2.65%。

邮轮旅行板块季内表现突出,成为享奢指数上涨的核心动力。随着全球出入境政策逐步放宽,国际航线运力恢复,跨境旅行需求持续释放,推动了邮轮企业的预订量和客单价的双重增长。多家行业龙头企业披露,未来几季的预售订单已达到历史同期最高水平,盈利预期显著提高。

相较之下,高端餐饮板块在三季度略显颓势。尽管整体消费市场稳步回升,但高端餐饮的吸引力相较于旅行和沉浸式体验消费有所减弱。与此同时,全球主要市场的高端餐饮企业受到人工成本上升及原材料价格波动的双重挤压,导致利润空间持续收窄。这一因素使得市场对该板块的投资判断趋于谨慎,且影响了板块的整体表现。

[更多内容请下载完整报告]

趋势展望

回顾展望

回顾展望

奢侈品牌的恒韧进化

财策合一,驭势新局

回顾展望

25Q3溥元奢侈品指数

回顾展望

Jul 28, 2026

探析市场企稳与消费信心回升, 追踪全球奢侈品行业的新一轮增长势能与信心复苏。

宏观回暖与情绪转好同频,超奢演绎弹性修复

[一级指数表现回顾]

溥元奢侈品指数(PRMC Luxe Index)三季度收于1,796.65点,季内上涨70.62点(+4.09%),表现逊于MSCI ASIA PACIFIC(+8.47%)、S&P 500(+7.79%)与MSCI ACWI(+7.29%),但好于STOXX ALL EUROPE 100(+3.37%)。

[二级指数表现回顾]

精奢指数(PRMC Core Luxe Index)三季度收于1,899.47点,季内下跌0.29点(-0.02%);

超奢指数(PRMC Ultra Luxe Index)三季度收于2,237.50点,季内上涨263.51点(+13.35%);

众奢指数(PRMC Mass Luxe Index)三季度收于1,045.48点,季内下跌6.25点(-0.59%);

享奢指数(PRMC Experiential Luxe Index)三季度收于1,533.00点,季内上涨39.55点(+2.65%)。

[宏观时势回顾展望]

2025年第三季度,全球经济延续温和修复态势,但“复苏不均衡”依旧是主旋律。

主要发达经济体在经历两年的紧缩周期后,货币政策逐步转向观望与宽松,美联储与欧洲央行相继表态降息窗口临近,带动全球流动性边际改善,资产价格自低位回升。然而,地缘政治与贸易摩擦的不确定性仍在扰动市场预期,全球消费信心修复步伐受限。

中国市场延续结构性修复格局。政策层面,“稳增长”与“促消费”协同发力,财政支出继续向旅游消费、绿色消费、文化休闲等高附加值领域倾斜。暑期消费旺季带动线下零售与奢侈品门店人流回升,但居民中长期收入预期仍偏谨慎,对中高端消费形成一定约束。

美国市场呈现“滞中有稳”的特点。通胀水平虽逐步回落,但高利率环境与关税不确定性抬高了终端商品价格,制约了居民可支配收入的扩张。高净值群体在资产回升与就业稳定的支撑下维持高端消费支出,但大众消费群体更趋理性。

欧洲市场复苏进程仍显缓慢。核心国家制造业疲弱与能源成本高企削弱了消费动能。尽管通胀趋于可控,但生活成本压力与信心指数低迷使中产阶层支出意愿持续受限。同时,欧元区内部财政空间受限,各成员国在扩张性政策上的协调不足,导致政策刺激效应有限,难以形成有效的总需求提振。

展望2025年第四季度,全球奢侈品行业将进入“结构调整期的价值重塑阶段”,奢侈品指数将在估值修复与基本面分化的动态平衡中震荡运行。

宏观层面,主要央行或将在年底前启动宽松周期,货币环境的边际改善有望带动市场风险偏好回升。全球通胀压力的持续缓解,将为奢侈品消费提供更宽松的融资与支出条件。同时,欧美财政政策的温和化与中国消费端政策加码,有望共同推动高端消费的阶段性回暖。

从消费趋势看,“体验驱动型消费” 仍将作为行业长期增长的关键引擎。高净值客群的消费重心正从实物商品转向情绪体验与生活方式投资——旅游零售、精品住宿、艺术展览及高端餐饮等场景化消费持续扩容,为“享奢指数”注入增长动力。

中期业绩验证盈利韧性,

股份回购增持提振信心

精奢指数(Core Luxe Index)共包括36支个股,其中26支上涨,10支下跌。

领航成分股

1. 谢瑞麟珠宝(国际)有限公司 (HKSE: 0417)

谢瑞麟专注于高端珠宝及贵金属领域,业务涵盖珠宝设计、制造和零售,主要在中国内地、香港、澳门及马来西亚市场开展业务。2025年第三季度,公司股价上涨0.09美元,收于0.18美元,涨幅达99.56%。

公司股价的优异表现主要得益于国际金价在季度内屡创历史新高所带来的行业性利好。三季度全球黄金价格持续攀升,伦敦现货黄金价格于9月底突破每盎司4,080美元,COMEX黄金期货价格一度突破4,100美元,均创下历史纪录。

受此推动,谢瑞麟境内足金饰品价格在10月13日攀升至1,190元/克,并在10月15日进一步涨至1,235元/克,单克价格较10月1日上涨超100元。金价的持续飙升直接提升了公司黄金产品的毛利率和存货价值。此外,公司于10月5日顺利完成财务总监及公司秘书等关键职位的平稳交接,展现了稳健的公司治理。

展望四季度,全球央行持续的“购金潮”以及地缘政治不确定性带来的避险需求,预计将继续为金价提供坚实支撑。作为直接受益于黄金牛市的珠宝零售商,公司的产品毛利率和盈利能力有望进一步提升,预计股价将保持上涨态势。

2. 萨菲洛集团 (BIT: SFL)

萨菲洛集团是意大利知名的眼镜制造与分销商,专注于设计、生产和销售自有品牌及授权品牌的太阳镜、光学镜架及运动眼镜。2025年第三季度,公司股价上涨0.83美元,收于1.89美元,涨幅达78.29%。

公司股价的上涨受到积极的资本回报行动及管理层行为的双重提振。2025年8月18日至22日,公司执行了股份回购计划,以约84.1万欧元的总价回购了57.5万股普通股,此举向市场传递了其股票价值被低估的信号以及对未来发展的信心。

同时,公司首席授权品牌与全球产品官Vladimiro Baldin于第三季度行使了股票期权,进一步显示了核心管理层对公司前景的看好。这些内部行动与公司旨在提升股东价值的战略举措相契合。

展望四季度,积极的股份回购计划预计将继续对股价形成支撑,管理层与股东利益的一致性也将增强投资者信心。在有效的成本控制和产品组合优化下,公司业绩有望改善,预计股价将延续上涨趋势。

[更多内容请下载完整报告]

潜力成分股

1. 路威酩轩集团 (ENXTPA: MC)

路威酩轩是全球最大的奢侈品集团,业务版图横跨时装与皮具、腕表和珠宝、香水和化妆品、葡萄酒和烈酒等领域,旗下拥有Louis Vuitton、Christian Dior、Tiffany & Co.等知名品牌。2025年第三季度,公司股价上涨83.00美元,收于604.40美元,季内涨幅为15.92%。

7月24日,集团公布了2025年上半年业绩。报告显示,在地缘政治与宏观经济不确定性加剧的背景下,公司实现收入约398亿欧元,同比下降4%;经常性营业利润90亿欧元,同比下降15%;归属于集团的净利润为57亿欧元,同比下降22%。从区域表现看,欧美市场需求保持稳健,日本则因2024年旅游高峰的高基数效应,2025年同期业绩出现回落。

公司董事长兼首席执行官伯纳德·阿尔诺(Bernard Arnault)在业绩会上强调:“尽管当前环境存在不确定性,我们凭借标志性品牌的创新能力与工艺文化,仍保持稳健表现。集团将专注于长期愿景,持续提供卓越产品。” 管理层对全年前景保持信心,表示将继续通过强化产品质量与零售能力,巩固其全球奢侈品领导地位。

展望第四季度,集团整体对全年表现仍持积极态度。预计将依托品牌创新、成本优化及零售策略提升,稳固核心竞争优势。特别是在时尚与皮具部门,虽然第三季度销售仍下降2%,但预计第四季度将在节日季需求回暖与本地客户稳定增长的带动下实现改善。集团将通过标志性产品的卓越质量与全球化扩张来抵御外部冲击,力争实现温和增长,并为2026年的进一步发展奠定基础。

2. 历峰集团 (SIX: CFR)

历峰集团是全球领先的奢侈品集团,从事于奢侈品珠宝和高级制表业务,旗下拥有Cartier、Van Cleef & Arpels、Panerai、IWC、Jaeger‑LeCoultre等知名品牌。2025年第三季度,公司股价上涨3.08美元,收于190.29美元,季内涨幅为1.64%。

7月16日,集团公布截至2025年6月30日的第一财季销售数据,销售额增长6%至约51亿欧元。增长主要得益于珠宝业务的强劲需求,卡地亚(Cartier)与梵克雅宝(Van Cleef & Arpels)等核心品牌有效抵御了全球奢侈品整体放缓的影响。尽管中国市场依旧疲软,但欧洲和日本实现双位数增长,为业绩提供了支撑,并一度带动股价短期上扬。

8月21日,集团董事长约翰·鲁珀特(Johann Rupert)在接受媒体采访时指出,奢侈钟表行业需通过适度减产来缓冲中国需求疲软带来的冲击,并赞扬同行在供给端保持克制的策略。同时,他强调旗下江诗丹顿(Vacheron Constantin)与积家(Jaeger-LeCoultre)正在通过工艺创新和供应链优化为2026年的市场复苏奠定基础。

9月10日,集团在日内瓦召开2025年度股东大会,所有议程均获通过,包括董事会选举与股息分配。鲁珀特在致辞中重申了可持续发展与数字化转型对集团长期竞争力的战略意义,并获得多数股东支持。

展望第四季度,历峰集团将继续依托定价策略优化与产品创新来应对行业竞争压力及亚洲市场需求波动。凭借地域布局的多元化优势及丰富的品牌矩阵,集团的重点任务将是稳固其在全球高端珠宝与制表领域的领导地位,同时加快推进可持续发展与数字化转型,以巩固中长期竞争优势。

[更多内容请下载完整报告]

创纪录订单储备兑现长期增长,

资本结构优化提振投资者预期

超奢指数(Ultra Luxe Index)共包括20支个股,其中13支上涨,7支下跌。

领航成分股

1. 庞巴迪公司 (TSX: BBD)

庞巴迪公司是全球领先的公务机制造商,专注于设计、制造和售后服务高性能喷气机,其产品线包括环球(Global)和挑战者(Challenger)系列公务机。2025年第三季度,公司股价上涨54.21美元,收于140.93美元,涨幅达62.51%。

季内,庞巴迪防务部门与全球航空航天领导者SNC签署了一项为期10年的服务协议,为两架搭载SNC RAPCON-X技术的环球6500飞机提供支持。该协议将纳入公司“智能服务防务”(Smart Services Defense)计划,有助于增强公司未来服务收入的稳定性与确定性。

同季度,公司成功定价并发行了2.5亿美元、于2033年到期的优先票据,并计划利用募集资金与现有现金赎回部分高息存量债务。这一举措有效优化了资本结构,降低了财务成本,增强市场对公司长期偿债能力与盈利可持续性的信心。

展望第四季度,随着环球8000机型认证的完成及下半年首架飞机的交付,公司将在公务机业务上获得新的增长动能。同时,防务服务合同的稳定贡献将进一步增强收入可见性。结合公司持续扩张的全球服务网络,庞巴迪的盈利结构预计将更加稳健。市场预期公司股价将在此背景下保持积极上行趋势,并为中长期估值提升奠定基础。

2. 北极星公司 (NYSE: PII)

北极星公司是领先的动力运动车辆制造商,产品包括全地形越野车(ORV)、雪地摩托、摩托车以及面向军用领域的特种车辆。2025年第三季度,公司股价上涨17.48美元,收于58.13美元,涨幅达43.00%。

公司股价的上涨主要受到其战略重组与超预期的初步业绩指引推动。2025年10月13日,北极星宣布决定分离旗下印第安摩托(Indian Motorcycle)业务,并将多数股权出售给私募股权公司Carolwood LP,该交易预计在2026年第一季度完成,完成后每年将为北极星增加约5,000万美元的调整后EBITDA,并提升每股收益约1.00美元。

与此同时,其公布的2025年第三季度初步业绩显示,得益于良好出货量表现及严谨的成本管理举措,公司季度营收将处于16–18亿美元区间,调整后每股收益预计为0.31–0.41美元,二者均高于此前预期。

展望第四季度,印第安摩托剥离计划带来的盈利改善预期,以及全地形车(ORV)业务的强劲零售趋势与市场份额的进一步提升,有望成为公司业绩增长的双重引擎。市场普遍预期,公司股价将在此背景下保持上行态势。

[更多内容请下载完整报告]

潜力成分股

1. 庞巴迪公司 (TSX: BBD)

庞巴迪公司是全球领先的公务机制造商,专注于设计、制造和售后服务高性能喷气机,其产品线包括环球(Global)和挑战者(Challenger)系列公务机。2025年第三季度,公司股价上涨54.21美元,收于140.93美元,涨幅达62.51%。

季内,庞巴迪防务部门与全球航空航天领导者SNC签署了一项为期10年的服务协议,为两架搭载SNC RAPCON-X技术的环球6500飞机提供支持。该协议将纳入公司“智能服务防务”(Smart Services Defense)计划,有助于增强公司未来服务收入的稳定性与确定性。

同季度,公司成功定价并发行了2.5亿美元、于2033年到期的优先票据,并计划利用募集资金与现有现金赎回部分高息存量债务。这一举措有效优化了资本结构,降低了财务成本,增强市场对公司长期偿债能力与盈利可持续性的信心。

展望第四季度,随着环球8000机型认证的完成及下半年首架飞机的交付,公司将在公务机业务上获得新的增长动能。同时,防务服务合同的稳定贡献将进一步增强收入可见性。结合公司持续扩张的全球服务网络,庞巴迪的盈利结构预计将更加稳健。市场预期公司股价将在此背景下保持积极上行趋势,并为中长期估值提升奠定基础。

2. 北极星公司 (NYSE: PII)

北极星公司是领先的动力运动车辆制造商,产品包括全地形越野车(ORV)、雪地摩托、摩托车以及面向军用领域的特种车辆。2025年第三季度,公司股价上涨17.48美元,收于58.13美元,涨幅达43.00%。

公司股价的上涨主要受到其战略重组与超预期的初步业绩指引推动。2025年10月13日,北极星宣布决定分离旗下印第安摩托(Indian Motorcycle)业务,并将多数股权出售给私募股权公司Carolwood LP,该交易预计在2026年第一季度完成,完成后每年将为北极星增加约5,000万美元的调整后EBITDA,并提升每股收益约1.00美元。

与此同时,其公布的2025年第三季度初步业绩显示,得益于良好出货量表现及严谨的成本管理举措,公司季度营收将处于16–18亿美元区间,调整后每股收益预计为0.31–0.41美元,二者均高于此前预期。

展望第四季度,印第安摩托剥离计划带来的盈利改善预期,以及全地形车(ORV)业务的强劲零售趋势与市场份额的进一步提升,有望成为公司业绩增长的双重引擎。市场普遍预期,公司股价将在此背景下保持上行态势。

[更多内容请下载完整报告]

市场情绪释放对冲基本面压力,

稳健股东回报支撑股价上行

众奢指数(Mass Luxe Index)共包括19支个股,其中7支上涨,12支下跌。

领航成分股

1. 泸州老窖股份有限公司 (SZSE: 000568)

泸州老窖是中国浓香型白酒龙头企业,主营“国窖1573”、“泸州老窖”等系列白酒的研发、生产与销售。2025年第三季度,公司股价上涨2.64美元,收于18.46美元,季内涨幅为16.72%。

泸州老窖于8月29日发布2025年上半年业绩,期内实现营收164.54亿元,同比下降2.67%;净利润同比下滑4.54%。业绩承压的主要原因在于高粱、小麦等核心原料价格上升,进一步压缩了盈利空间。同时,宏观经济逆风导致消费者可支配收入有限,高端白酒销售受到抑制;年轻消费者更偏好低度酒水或进口酒,亦为传统白酒市场带来结构性挑战。

然而,得益于中国资本市场整体回暖及投资者风险偏好上升,宏观积极因素对冲了公司面临的基本面压力,泸州老窖季内股价走入上行通道,逼近年初以来最佳表现。

展望第四季度,泸州老窖的长期韧性依然值得关注。其强大的品牌资产与悠久历史为持续增长奠定了坚实基础。同时,公司正在加大数字营销和电商渠道布局,并通过战略投资加速转型,以更好地契合消费结构变化和零售新趋势。在行业需求逐步分化的背景下,若能把握年轻消费群体与中端市场机遇,公司有望在逆势中实现调整与突破。

2. 雅诗兰黛公司 (NYSE: EL)

雅诗兰黛是全球知名的美容产品公司,旗下拥有雅诗兰黛、海蓝之谜、倩碧等众多知名品牌,产品涵盖护肤、彩妆、香水等多个领域。2025年第三季度,公司股价上涨7.32美元,收于88.12美元,季内涨幅为9.06%。

2025年8月20日,集团发布2025财年业绩。报告显示,公司全年净销售额为143.26亿美元,同比下降8%;第四财季(2025年4月至6月)净销售额为34.11亿美元,同比下滑12%。在区域层面,美洲、欧洲、亚太及中东和非洲市场均出现不同程度的下滑,主要受到全球护肤、彩妆与护发消费需求疲软的拖累,香水业务则保持持平表现。尽管销售承压,公司第四财季毛利率依然维持在72.0%,与2024年同期的71.8%基本持平,显示出其在高端品牌组合与定价策略上的韧性。

展望未来,公司计划在第四财季重点推广La Mer夜间修复精华、雅诗兰黛Double Wear遮瑕膏、Clinique SPF保湿霜等核心新品,并聚焦年底购物季的市场机遇,进一步强化在亚马逊、TikTok等新兴平台的布局,以提升品牌触达与年轻消费群体渗透率。市场预计雅诗兰黛股价在第四季度有望保持温和上行态势,并逐步恢复增长信心。

[更多内容请下载完整报告]

潜力成分股

1. 欧莱雅集团 (ENXTPA: OR)

欧莱雅集团是全球领先的美妆企业,涉足高档化妆品、大众化妆品、专业美发产品和皮肤科学美容等多个领域,旗下拥有兰蔻、巴黎欧莱雅、修丽可等知名品牌。2025年第三季度,公司股价上涨2.08美元,收于427.90美元,季内涨幅达0.49%。

2025年7月1日,集团任命Asmita Dubey出任首席数字与营销官,重点推动人工智能与生成式AI在消费者互动中的应用,预计将进一步提升数字销售渠道的贡献率,强化线上业务的增长潜力。同月,集团连续第七年被CDP评为“供应商参与领导者”,彰显其在供应链气候变化应对方面的持续承诺与行业领导地位。

品牌活动方面,9月19日至23日,公司在伦敦Covent Garden举办“The Worth It Experience”消费者活动,提供沉浸式互动美妆体验,吸引逾2万名消费者参与。9月29日,伴随巴黎时装周开幕,L'Oréal Paris举办主题为“Liberty. Equality. Sisterhood. Because You're Worth It”的时尚秀,吸引众多明星参与,助推品牌文化影响力提升。

受益于上述战略举措与品牌活动的协同效应,集团第三季度实现有机销售增长4.2%,显著高于全球美妆行业平均水平,订单规模亦提升至150亿欧元,同比增长12%。

展望第四季度,公司有望凭借节日消费旺季的推动,以及数字化渠道与高频次品牌活动的持续落地,实现销售的进一步增长。结合其在可持续供应链、AI驱动营销和大众美容市场的领先优势,市场普遍预计欧莱雅股价将在第四季度保持上行趋势。

2. 保乐力加集团 (ENXTPA: RI)

保乐力加是全球领先的葡萄酒和烈酒生产商,旗下拥有包括马爹利、尊美醇、绝对伏特加、芝华士等在内的多个国际知名品牌。2025年第三季度,公司股价下跌2.21美元,收于97.01美元,季内跌幅达2.23%。

2025年7月23日,集团宣布已签署协议,将印度Imperial Blue业务出售给Tilaknagar Industries Ltd,交易价值约5亿欧元。该举措旨在进一步聚焦高端品牌组合,并预计每年可节省约1亿欧元的运营成本,从而推动集团高端化战略的加速落地。

8月28日,集团发布2025财年业绩,全年有机净销售额下降3.0%至约100亿欧元,主要受中国、美国及亚洲旅行零售市场疲软拖累。然而,销量恢复增长2%,连续第三期录得正增长,其中Martell与Chivas Regal等品牌贡献约70%的增量,印证了集团产品组合升级的成效。

9月17日,集团向法国金融市场管理局(AMF)提交了2024/25年度通用注册文件,并于9月19日发布年度股东大会通知(会议定于10月27日召开),进一步提升了投资者信心。与此同时,印度市场虽因新的海关清关程序导致销售承压,但整体亚太地区通过本地化生产有效缓解了关税冲击,使集团在关键市场继续保持领先份额。

展望第四季度,集团将继续受益于高端品牌组合的稳健表现、节日消费旺季的季节性拉动以及成本效率的持续释放。随着资本市场对其战略聚焦与盈利改善的信心增强,预计股价将在季度内保持积极上行态势。

[更多内容请下载完整报告]

项目翻新驱动业绩超预期,

旅游回暖支撑行业修复反弹

享奢指数(Experiential Luxe Index)共包括51支个股,其中34支上涨,17支下跌。

领航成分股

1. The RealReal公司 (NASDAQ: REAL)

The RealReal是全球领先的二手奢侈品寄售电商平台,专注于提供经过专业鉴定的高端时尚单品,包括服饰、鞋履、箱包、珠宝、腕表及家居艺术品等。2025年第三季度,公司股价上涨5.84美元,收于10.63美元,季内涨幅达121.92%。

2025年8月5日,公司董事会宣布GoDaddy Inc.首席财务官马克·麦考非(Mark McCaffrey) 加入董事会,旨在进一步提升公司在财务与技术领域的专业化水平,为其盈利增长战略提供支持。

8月7日,RealReal发布2025年第二季度财报,季内营收达1.65亿美元,同比增长14%;商品交易总额(GMV)创季度新高,达到5.04亿美元。首席执行官拉蒂·萨希·勒维克(Rati Sahi Levesque)对此表示,AI与自动化的深入应用将显著提升运营效率,公司在奢侈品转售市场的领先地位得到进一步巩固。

展望2025年第四季度,RealReal有望继续依托强劲的盈利能力、前瞻性的市场洞察与可持续发展的品牌定位实现股价增长。随着AI驱动的运营效率提升以及转售文化的进一步普及,市场普遍预期公司将在经济不确定性背景下展现逆势增长的韧性,并在资本市场上保持积极走势。

2. Cettire有限公司 (ASX: CTT)

Cettire是一家澳大利亚的在线奢侈品零售商,主要通过电商渠道向全球消费者提供包括服饰、鞋履、包袋、配饰在内的高端产品。2025年第三季度,公司股价上涨0.23美元,收于0.45美元,季内涨幅达101.94%。

2025年7月31日,在美国关税政策更新后,公司发布公告,称中国制造的产品将受到影响,决定通过调整成本结构与供应链布局,来缓解地缘贸易风险对奢侈品零售业务的冲击。

8月29日,公司发布2025财年年度报告,披露公司营业收入与前期基本持平,但净利润由盈转亏,反映宏观环境与市场波动带来的压力。报告同时明确提出,新财年将重点布局亚洲与中东等新兴市场,并在第四季度启动成本优化及中国市场的审慎扩张,为未来复苏奠定基础。

9月5日,公司宣布指数调整结果——其将自S&P/ASX 300指数移除并纳入S&P/ASX新兴公司指数。此举短期内对市场情绪带来积极影响,并为公司在新兴成长板块中获得新的资本关注提供可能。

展望第四季度,公司已通过治理架构调整、资产性质重组以及供应链优化奠定了基本盘。随着新兴市场扩张逐步落地、成本效率提升及中国市场的谨慎布局,公司有望逐步修复盈利能力。市场预计股价在四季度具备积极修复动力,并重拾增长轨迹。

[更多内容请下载完整报告]

潜力成分股

1. 挪威邮轮公司 (NYSE: NCLH)

挪威邮轮公司为消费者提供豪华邮轮旅游服务,经营着包括Regent Seven Seas Cruises、Norwegian Cruise Line和Oceania Cruises在内的多个知名品牌。2025年第三季度,公司股价上涨4.35美元,收于24.63美元,季内涨幅为21.45%。

2025年7月31日,公司发布第二季度财报,实现净收益2.5亿美元,同比增长15%,主要受乘客量增长8%至约200万人次的推动。同时,公司宣布将循环信贷额度从15亿美元扩展至20亿美元,为2026年的船队扩张计划提供更强的资金支持。

8月13日,旗下Oceania Cruises与Regent Seven Seas Cruises品牌联合Diamonds International成为舰队零售合作伙伴,覆盖33艘船只,预计每年贡献额外零售收入1.5亿美元,并推动第三季度船上消费增长12%。

此外,9月12日,公司宣布推出跨品牌荣誉忠诚度计划,自10月15日起生效,该计划允许Latitudes Rewards、Oceania Club和Seven Seas Society会员在三大品牌间实现会员层级互认,进一步提升客户粘性与消费潜力。

资本运作方面,9月29日,公司完成总额30亿美元的融资举措,包括债务回购与股权发行,有效优化资本结构,提升财务灵活性。

展望第四季度,公司有望受益于跨品牌会员体系带来的客户交叉消费以及零售合作伙伴关系持续释放的增量收入。在资本结构优化与船队扩张计划的双重支撑下,市场预期公司盈利能力将进一步增强,股价在四季度具备积极上行空间。

2. 洲际酒店集团 (LSE: IHG)

洲际酒店集团旗下拥有多个知名品牌,包括洲际酒店、假日酒店、皇冠假日酒店等,提供高端住宿和休闲服务。2025年第三季度,公司股价上升6.20美元,收于120.13美元,季度涨幅为5.44%。

2025年8月20日,公司携手Moët & Chandon推出首届美国公开赛鸡尾酒系列,包括“Watermelon Slice”限量版,在IHG Racquet Bar供应至9月7日,覆盖纽约及洛杉矶多家酒店,进一步提升品牌在高端生活方式领域的影响力。

9月16日,品牌推出“Doors Unlocked 2025”独家套餐系列,涵盖纽约电影节、巴黎时装周等六大国际文化盛事,提供VIP访问与定制体验,凸显高端客群定位与体验式消费趋势。同期,大中华区市场在博览会后效应带动下,新增长春洲际酒店等新开业计划,加速区域布局,进一步夯实其在亚太市场的领先地位。

展望第四季度,公司有望在全球旅游复苏推动下实现稳健增长。高端体验产品组合与区域扩张协同释放增量动力,叠加稳健的行业版图拓展与投资者信心提振,市场普遍预计股价将在四季度保持积极走势,并进一步巩固其作为全球领先酒店集团的竞争优势。

[更多内容请下载完整报告]

国际贸易摩擦反复升温,

全球经济前景扑朔迷离

全球:国际贸易摩擦反复升温,全球经济前景扑朔迷离

2025年第三季度,全球经济延续疲弱复苏态势,主要经济体普遍面临增长放缓与结构性风险交织的复杂局面。

国际货币基金组织(IMF)在最新《世界经济展望》中预计,2025年全球经济增速为3.0%,虽较2024年略有回升,但仍显著低于疫情前平均水平,凸显全球复苏的脆弱性与动力不足。

主要经济体之间的政策分化加剧了增长不均衡:发达经济体受制于高利率与疲软需求,新兴市场则依托财政刺激和内需扩张保持相对韧性。

全球经济的首要挑战依旧来自贸易与地缘摩擦的叠加。美中贸易关系虽出现阶段性缓和,但长期关税政策的不确定性仍对全球制造业与供应链布局造成深远影响。美国与欧盟在绿色补贴、碳边境调节机制等议题上的分歧持续发酵,日本、韩国及东南亚国家的产业链重组也使全球贸易格局重塑风险上升。与此同时,地缘政治冲突、能源价格波动与金融市场的政策预期分化,共同加剧了全球通胀回落的非对称性,削弱了企业投资信心与跨境资本流动的稳定性。

全球经济仍将处于“低增长—高波动”的运行格局中。贸易摩擦与供应链再分配的潜在冲击或进一步加剧企业成本压力,拖累投资与消费恢复。劳动力市场降温趋势愈发明显,叠加高利率环境延续,全球需求侧支撑趋弱。地缘政治紧张与能源价格不确定性可能引发市场风险偏好回落,金融市场波动性上升。

在此背景下,主要经济体的政策取向将成为决定全球经济走向的关键。美联储和欧洲央行或维持审慎宽松的货币立场,在控制通胀与稳增长间寻求平衡;中国等新兴市场则有望通过积极的财政政策和结构性改革继续对冲外部压力。

[更多内容请下载完整报告]

中国:政策合力逐级释放,消费回暖态势延续

2025年第三季度,中国消费者信心指数延续二季度以来的温和回升态势,7月录得89.00,8月升至89.20,实现连续两月环比上行,并创下年内以来最好表现。

今年以来,各地区各部门深入实施提振消费专项行动,“国补”资金接力供给,贴息政策靶向精准,一揽子政策工具协同发力,在稳定预期、增强动能方面发挥了显著作用,间接提振了社会整体消费信心。

从就业与物价环境来看,前三季度全国城镇调查失业率均值保持在5.20%,延续上半年平稳态势;居民消费价格指数(CPI)同比微幅下降0.10%,但扣除食品与能源的核心CPI上涨0.60%,其中9月升幅扩大至1.00%,已连续五个月回升,显示内需扩张与消费修复政策的成效逐步显现。

此外,据测算,中秋和国庆假期国内出游人次达8.88亿,群众体育赛事、演唱会、音乐节等活动热度高涨,文旅及体育相关消费显著增长,同样凸显了居民消费信心的持续回升与内需潜力的释放。

展望四季度,尽管政策托底效应已初步显现,但“供大于求”的格局尚未根本改变。在此背景下,提升居民收入被视为重中之重。除了通过就业稳定和工资增长扩大劳动性收入外,还应加大财产性收入的培育力度,如推动资本市场健康发展、改善社会保障体系,以增强居民消费信心和支付能力。与此同时,大规模公共产品提质升级投资有望加快启动,不仅能直接扩大企业订单和社会有效需求,还将通过带动就业和收入改善,形成对消费市场的正向循环。

[更多内容请下载完整报告]

中国:宏观政策积极有为,消费潜力有序释放

2025年前三季度,全国社会消费品零售总额达365,877亿元,同比增长4.50%,比上年同期、上年全年分别加快1.2和1.0个百分点。最终消费支出对经济增长贡献率达53.50%,比上年全年提升9.0个百分点,继续发挥经济增长主引擎作用。

今年以来,有关部门分四批向地方下达了3,000亿元超长期特别国债资金,支持消费品以旧换新加力扩围。政策效应持续释放,有效带动家电、办公设备、通讯器材及家具等重点品类消费提速。前三季度,限额以上单位中涉及以旧换新政策的品类零售额均实现两位数增长,带动整体耐用品消费边际改善。

与此同时,服务消费需求加速释放,在文化、旅游、体育、健康等领域呈现结构性扩容态势。前三季度服务零售额同比增长5.20%,增速比同期商品零售额高出0.6个百分点,反映消费结构正由商品导向向服务体验导向稳步转变。

此外,新兴消费业态表现活跃,即时零售、直播电商、社交电商等新模式快速渗透,助推消费场景数字化升级。前三季度,全国网上零售额同比增长9.80%,增速自5月以来持续加快,成为拉动总体消费的重要力量。

尽管消费总体保持恢复性增长,但增速仍低于经济整体增速,居民消费意愿和信心尚待进一步提振。放眼四季度,需通过稳定就业预期、改善收入分配结构及强化消费信贷支持,持续提升居民实际购买力与消费倾向,以推动中国消费市场迈向更高质量、更可持续的增长。

[更多内容请下载完整报告]

季初高位下挫,

季中震荡回升

2025年第三季度,溥元奢侈品指数收于1,796.65点,季内上涨70.62点,涨幅为4.09%。

尽管季初受美联储加息预期、特朗普新关税政策落地以及欧洲需求疲软等多重因素的影响,奢侈品指数出现明显回调,并在7月底触及阶段低点。

然而,随着8月欧洲央行启动降息政策、美国就业数据超预期稳定以及中美贸易摩擦未进一步升级,市场情绪逐渐恢复,奢侈品指数自低位震荡回升,并于9月底收复大部分跌幅。

展望2025年第四季度,奢侈品指数预计将继续维持震荡上行格局。

宏观经济层面,投资者需关注美联储货币政策的调整及特朗普关税措施的传导效应,其将直接影响消费需求及高端品类的增长前景。此外,全球经济复苏的节奏以及贸易政策的进一步变化,将成为影响市场预期的关键变量,可能导致板块的短期波动性加剧。

行业层面,全球消费市场的复苏进程仍表现出不均衡性。尽管部分地区消费信心逐步回升,并受到财富效应的推动,奢侈品企业的财报表现有所改善,但中国等新兴市场的消费修复进程较为缓慢,仍存在较大的不确定性。

在此背景下,具有强大品牌溢价能力且拥有清晰复苏路径的高端细分市场,尤其是高端体验和收藏品类,将成为板块增长的主要驱动力。

[更多内容请下载完整报告]

超奢领跑,享奢跃进,

精奢、众奢表现企稳

精奢指数收于1,899.47点,季内微跌0.29点,跌幅为0.02%,与前季表现基本持平。

一方面,二季度末市场已对欧美消费复苏和高端体验复苏逻辑进行了部分定价,使得精奢板块进入三季度时估值处于相对偏高区间。同时,在缺乏业绩大幅上修支撑的情况下,估值溢价难以继续扩张,因此每当指数冲高,便容易遭遇资金获利了结,引发短期下跌。

另一方面,在宏观扰动因素频发的背景下,市场资金呈现高波动性特征,指数短期内屡次出现冲高回落。部分资金将精奢板块作为防御性配置,但在行业内部分化与宏观风险扰动下,板块整体更趋向于震荡运行,而非单边趋势。

超奢指数收于2,237.50点,季内大涨263.51点,涨幅为13.35%,为本季领涨板块。

豪华车及私人飞机、游艇等细分领域在三季度涨势显著,成为超奢板块的主要驱动力之一。随着市场风险偏好逐步恢复,高净值人群的消费能力回升叠加财富效应的释放,推动了该板块需求的快速增长。

多家企业披露的在手订单量与新增订单量均处于高位,展现出强劲的消费动能。这一确定性的需求支撑,使得该板块在宏观环境不确定的背景下,成为资本市场的优先配置方向。

与此形成对比,高端家具和家居领域在本季度表现相对平稳。由于全球豪宅市场整体增速有限,作为其下游需求的高端家具家居增长受到一定制约。尽管该板块仍具备长期投资关注度,但短期投资热情偏向中性,整体表现保持在市场平均水平。

众奢指数收于1,045.48点,季内下跌6.25点,跌幅为0.59%。

香水美妆板块整体表现平平。尽管部分龙头通过盈利复苏计划与全球化重组战略取得了一定积极进展,但行业整体仍面临多重掣肘。

一方面,主要消费市场复苏节奏呈现显著分化,欧美需求维持稳定,而中国及部分亚洲市场的回暖力度不足,压制了板块整体增长动能。另一方面,行业仍处于渠道结构调整阶段,尤其是电商与新兴渠道的持续投入导致费用率抬升,短期内对利润空间形成挤压。在此背景下,尽管个别企业股价阶段性反弹,但板块整体走势依旧未能突破震荡区间。

洋酒板块季内表现更显低迷,成为拖累众奢指数的主要因素。全球中产阶层消费能力下滑与渠道去库存的持续压力,使终端需求迟迟未能恢复。

欧洲市场因经济增长乏力,高端烈酒消费热情显著减弱;美国市场则受到高通胀环境制约,中端产品销售承压;中国市场渠道库存高企,品牌出货量被迫压缩,进一步削弱了行业景气度。在多重因素叠加下,烈酒板块整体承压明显。

享奢指数收于1,533.00点,季内上涨39.55点,涨幅为2.65%。

邮轮旅行板块季内表现突出,成为享奢指数上涨的核心动力。随着全球出入境政策逐步放宽,国际航线运力恢复,跨境旅行需求持续释放,推动了邮轮企业的预订量和客单价的双重增长。多家行业龙头企业披露,未来几季的预售订单已达到历史同期最高水平,盈利预期显著提高。

相较之下,高端餐饮板块在三季度略显颓势。尽管整体消费市场稳步回升,但高端餐饮的吸引力相较于旅行和沉浸式体验消费有所减弱。与此同时,全球主要市场的高端餐饮企业受到人工成本上升及原材料价格波动的双重挤压,导致利润空间持续收窄。这一因素使得市场对该板块的投资判断趋于谨慎,且影响了板块的整体表现。

[更多内容请下载完整报告]

上海

保利绿地广场

万硕大厦 11层

上海市荆州路198号

200082

香港

新文华中心 B座 9层

香港特别行政区科学馆道14号

999077

伦敦

OFFICE SUITE 29A 3层

英国伦敦码头街23号

SE8 3GG

For.

Finer.