25Q2溥元奢侈品指数

回顾展望

25Q2溥元奢侈品指数

回顾展望

审视年中业绩与估值变化,揭示奢侈品市场的韧性、战略调整与新兴机遇。

宽松政策与市场共启,享奢重塑复苏支点

2025年第二季度,随着全球主要央行加息周期逐步趋缓,流动性边际改善带动资产价格回暖。同时,地缘政治紧张局势阶段性缓和、国际旅游流动加速恢复,为全球高端消费情绪修复奠定基础。

中国市场延续结构性复苏态势,政策端围绕消费促进与民营经济支持力度加大,叠加“五一”假期线下零售及境外游热度回升,为社会消费复苏带来实质利好。然而,居民中长期收入预期仍显疲弱,对中高端消费品的拉动效应有限。

美国方面,经济软着陆预期持续强化,服务业景气回升带动中高净值人群出行与社交活动频次提升,推动高端消费链条部分修复。然而,“去通胀”进程放缓叠加高利率环境延续,持续压制居民端消费能力。关税政策不确定性抬升终端商品价格,进一步加重居民消费负担,使审慎支出成为主流趋势。

欧洲地区整体经济复苏动能偏弱,核心国家PMI长期处于收缩区间,消费者信心亦维持低位运行。尽管整体失业率处于相对温和水平,但部分国家结构性就业压力犹存,叠加生活成本持续攀升,居民可支配收入受限,对中高端消费需求形成实质性压制。

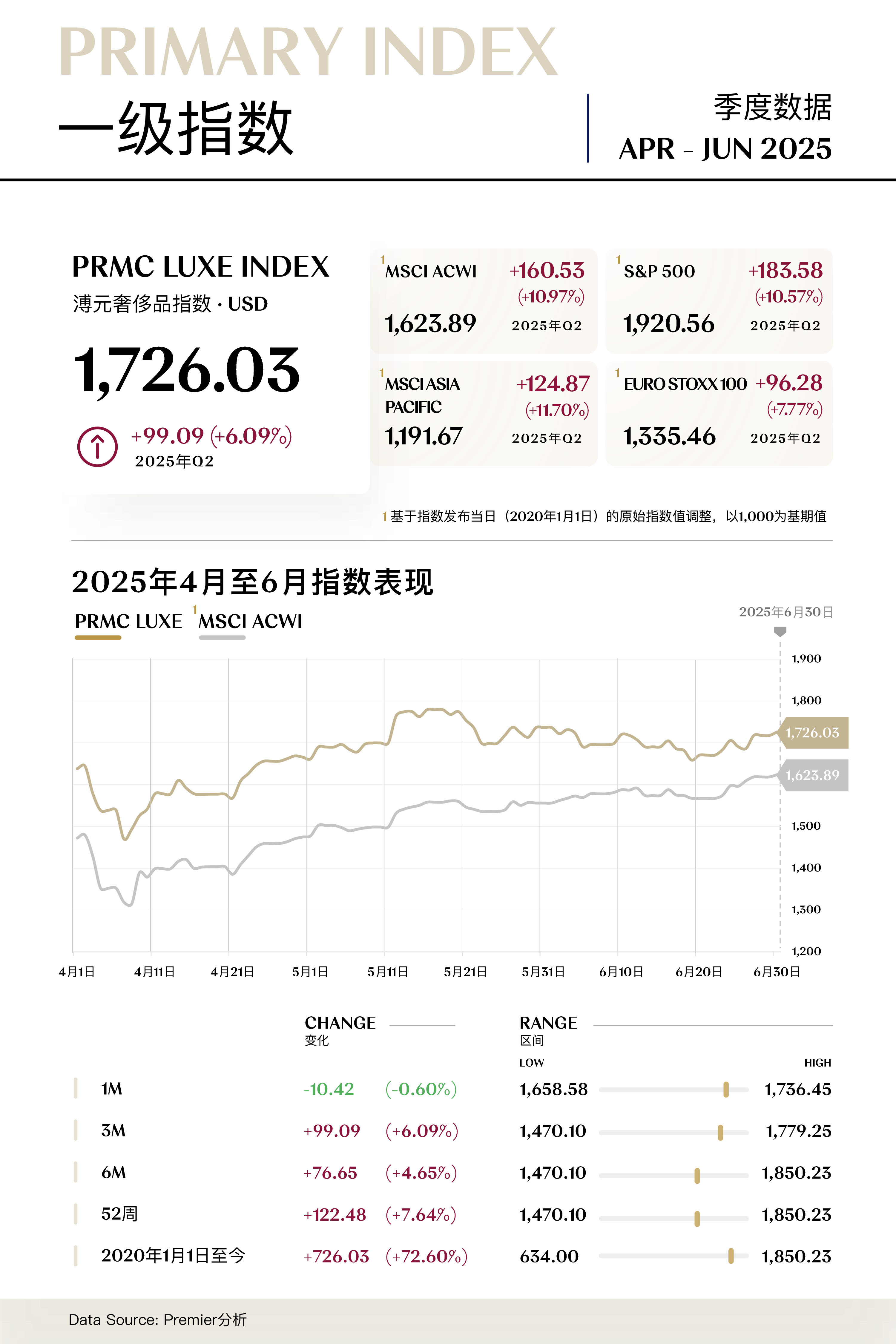

溥元奢侈品指数(PRMC Luxe Index)第二季度收于1,726.03点,季内上行99.09点(+6.09%),表现逊于全球主要指数:MSCI ASIA PACIFIC (+11.70%)、MSCI ACWI (+10.97%)、S&P 500 (+10.57%)、EURO STOXX 100 (+7.77%)。

二级指数方面,享奢指数(+19.35%)强势回暖,超奢指数(+13.32%)与众奢指数(+12.22%)均大幅回升,精奢指数 (-0.04%)则运行稳定。

放眼个股表现,二季度各企业表现分化显著。博柏利、老铺黄金等表现突出,季内股价上涨超35%,路威酩轩集团、普拉达集团则表现欠佳,股价下跌超10%。

察于未萌,谋于未动。2025年第三季度,奢侈品指数预计将转为震荡运行。一方面,宏观经济尚处于修复早期,利率高位运行、消费信心恢复缓慢等因素仍制约短期估值上行空间;另一方面,全球通胀压力边际缓解、欧美财政政策趋于温和以及主要市场高端消费稳步修复,正在为行业中长期反弹积蓄动能。

从结构上看,随着体验驱动型消费趋势持续深化,旅游零售与高端服务场景将进一步成为奢侈品增长新支点。邮轮出行、精品住宿等“享奢”场景的扩容与高频化,正逐步兑现对整体指数的拉动效应。

综合判断,三季度奢侈品板块虽仍以结构性机会为主,但行业的阶段性调整正夯实估值基础,为2026年全球奢侈品消费的全面复苏奠定坚实基础。

下载

精简报告 (74页)

CORE LUXE CONSTITUENT ZOOM-IN

战略革新夯实投资基底,

动销改善焕活行业情绪

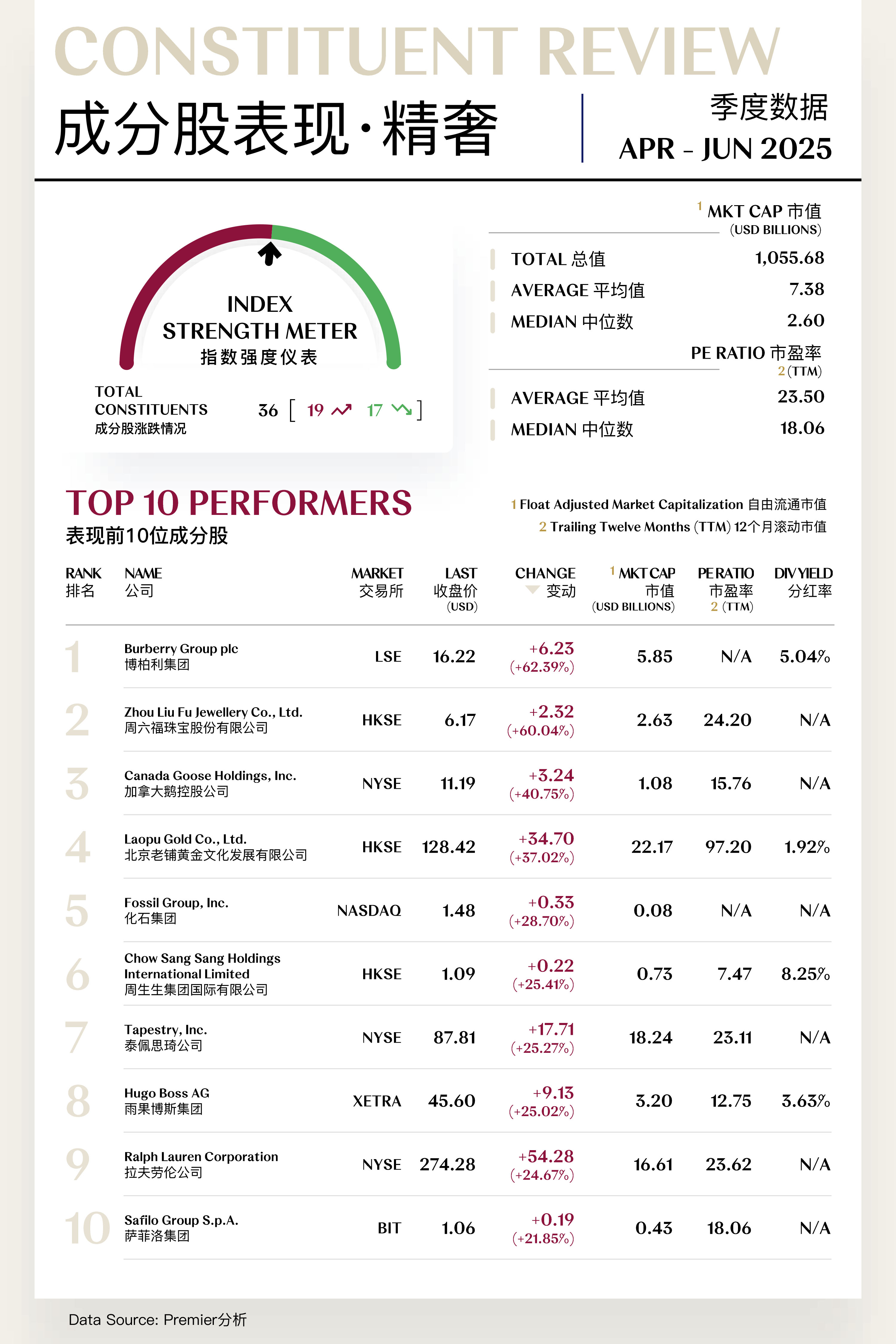

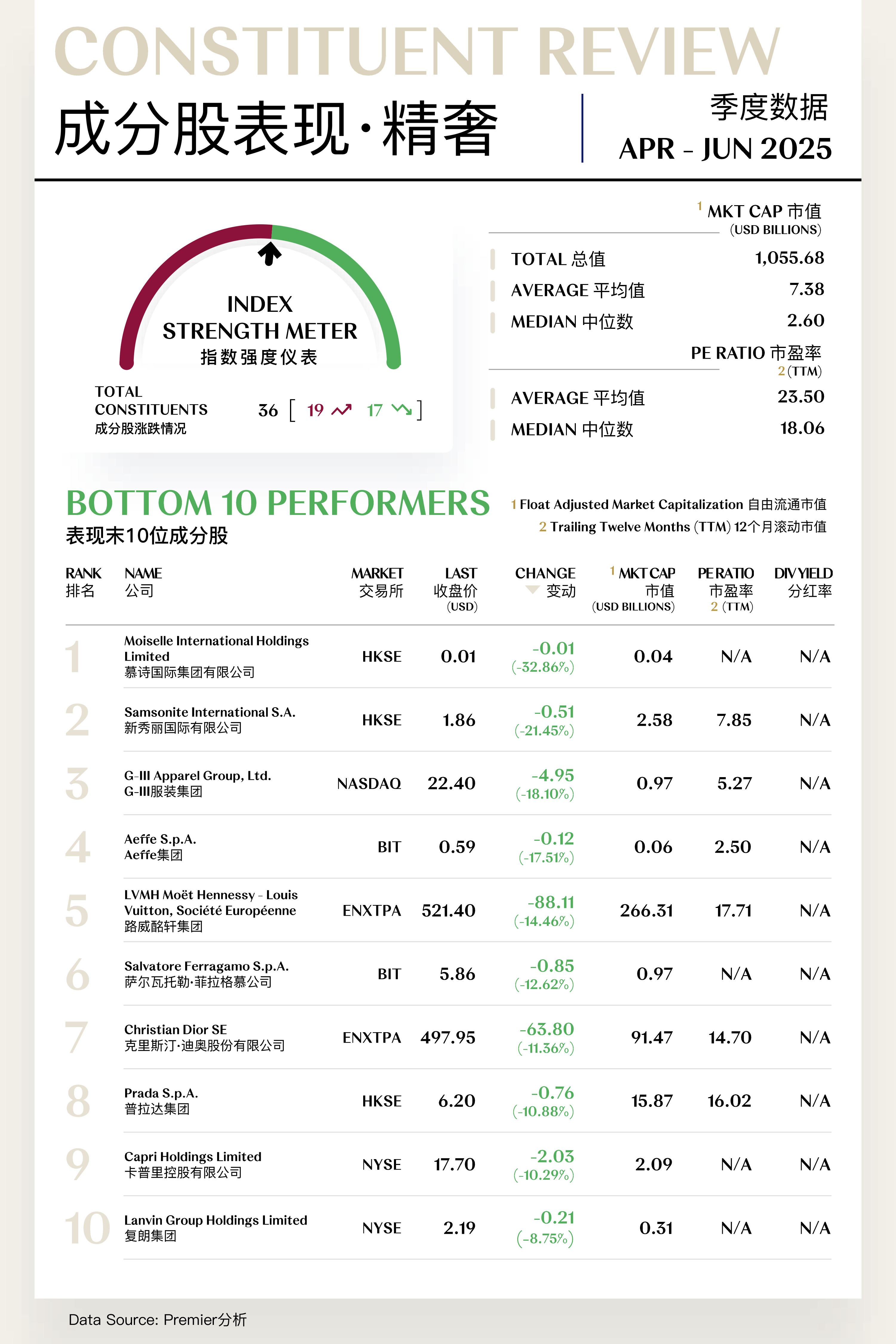

精奢指数(Core Luxe Index)共包括36支个股,其中19支上涨,17支下跌。

领航成分股

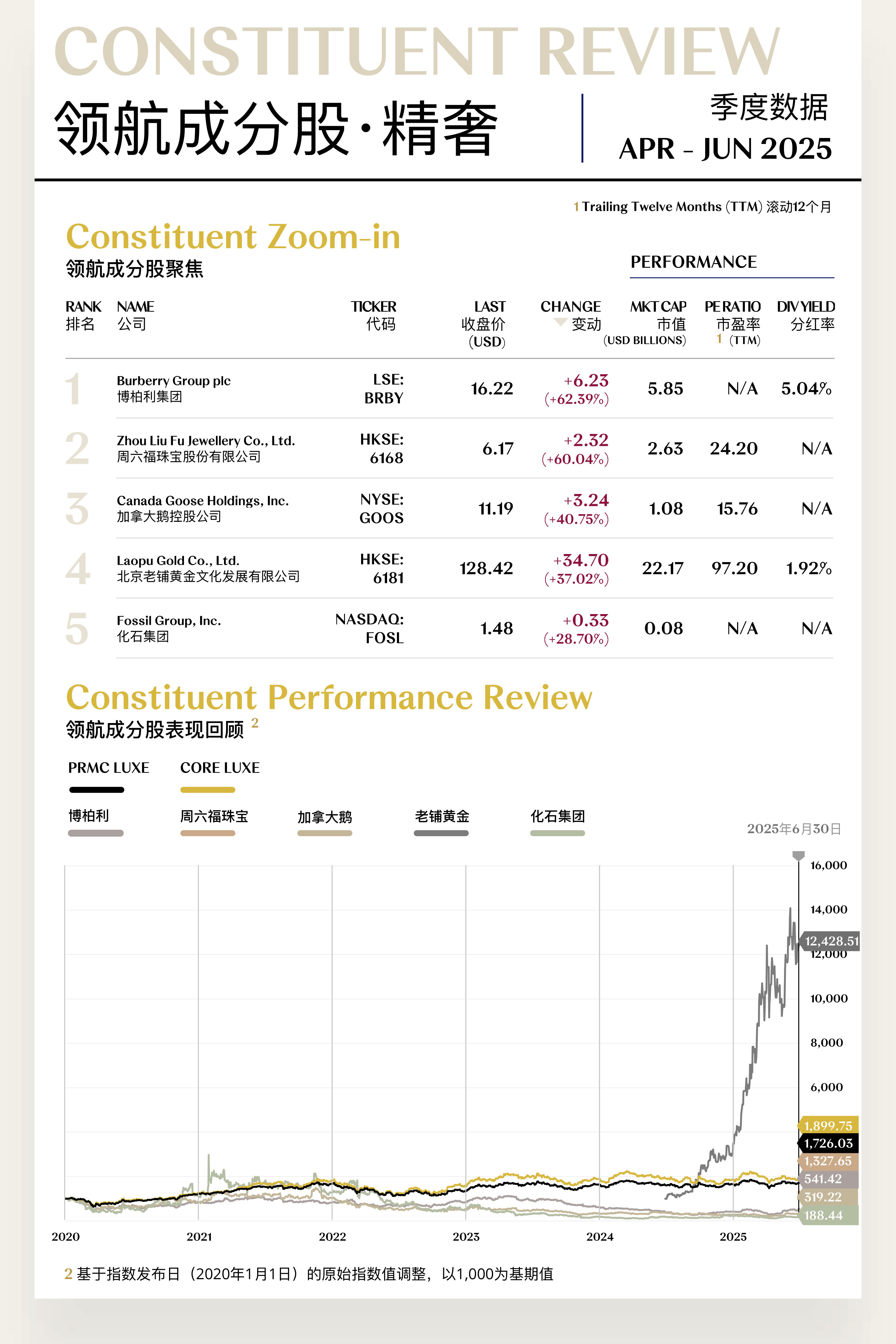

1. 博柏利集团 (LSE: BRBY)

博柏利以其标志性风衣、英伦格纹图案和经典的设计风格闻名,其产品涵盖成衣、皮具、鞋履、配饰和香氛等数个品类。2025年第二季度,公司股价表现强劲,上涨6.23美元,收于16.22美元,涨幅高达62.39%。

2025年第二季度,博柏利持续推进品牌重塑战略,积极推动Daniel Lee的创意体系落地。继2024年底推出其首个系列后,Daniel Lee于伦敦时装周发布的第二个完整系列获得广泛关注,媒体评价其将品牌传统元素与现代极简风格巧妙融合,引发全球社交平台大量自发讨论。

同时,集团加快在中国大陆市场的渠道布局,于武汉SKP等核心高端商圈开设全新旗舰门店,并结合“英伦文化”主题开展系列本地化营销活动,进一步强化品牌在关键市场的消费者触达与文化关联。

在经历前期股价调整后,博柏利当前估值具备明显修复空间。二季度行业情绪回暖与业务利好因素共振,推动市场逻辑重估。展望第三季度,若新品销售表现持续良好、重点市场动销节奏稳步推进,集团股价有望实现温和上行。

2. 周六福珠宝股份有限公司 (HKSE: 6168)

周六福珠宝是中国知名珠宝品牌之一,专注于钻石、黄金、K金、铂金等珠宝首饰的设计、生产和销售。2025年第二季度,公司股价上涨2.32美元,收于6.17美元,季内涨幅达60.04%。

2025年上半年,随着中国消费市场整体回暖,黄金与珠宝品类需求显著增长,为周六福的业绩表现提供坚实支撑。公司顺应消费代际更迭趋势,围绕年轻客群推出多款创新联名系列,并于北京国贸商城全球首发“吉文化”主题形象店,融合传统文化意象与高端零售场景,进一步夯实其“新国潮奢品”定位,增强品牌吸引力与文化认同感。

在渠道与运营方面,周六福持续推进“智慧零售”战略升级,计划引入大数据分析与人工智能技术,以提升门店运营效率与顾客体验的个性化水平。同时,公司加快渠道下沉步伐,积极拓展二三线城市门店网络,挖掘新兴市场消费潜力。多项举措叠加释放积极信号,预计将推动公司股价三季度进一步增长。

[更多内容请下载完整报告]

潜力成分股

1. 路威酩轩集团 (ENXTPA: MC)

路威酩轩是全球最大的奢侈品集团,业务版图横跨时装与皮具、腕表和珠宝、香水和化妆品、葡萄酒和烈酒等领域,旗下拥有Louis Vuitton、Christian Dior、Tiffany & Co.等知名奢侈品品牌。2025年第二季度,集团股价下跌88.11美元,收于521.40美元,季内跌幅达14.46%。

集团于4月16日披露了2025年第一季度财报,数据显示其时装与皮具部门的有机收入增长仅为2%,低于市场普遍预期的3%-4%,主要因其核心品牌Louis Vuitton和Christian Dior在亚洲等关键市场出现放缓迹象。进入第二季度,集团宣布将对旗下部分腕表品牌进行管理层重组,并增加对美妆部门的研发投入以应对激烈的市场竞争。受宏观经济不确定性影响,市场对集团能否维持此前的高增速产生怀疑,进而影响其股价表现。

尽管面临宏观经济放缓与地缘政治不确定性带来的挑战,凭借其多元化品牌组合和全球化运营能力,路威酩轩集团将继续巩固其在全球奢侈品市场的领先地位。同时,随着全球奢侈品市场的持续复苏和集团战略调整的进一步推进,投资者信心有望重拾,带动股价企稳回升。

2. 普拉达集团 (HKSE: 1913)

普拉达是意大利奢侈品行业领军者之一,旗下拥有Prada、Miu Miu、Versace、Church's、Car Shoe等品牌。2025年第二季度,公司股价下跌0.76美元,收于6.20美元,季内跌幅达10.88%。

公司于5月8日公布的第一季度销售数据显示,尽管集团整体收入保持增长,但其增长主要由Prada品牌驱动,而前两年表现极为火爆的Miu Miu品牌销售增速大幅放缓,未能达到行业普遍预期。这一信号引发了市场对Miu Miu品牌增长持续性的担忧。此外,集团在财报电话会议中表示,将持续加大对零售网络升级与品牌营销的投入,以进一步提升品牌形象,该策略虽有助于中长期品牌建设,但亦被市场部分声音解读为短期利润率承压的信号。

展望未来,普拉达集团基本面依然坚实,Prada品牌的稳健增长和集团在创意上的持续引领是其核心优势。公司已明确将在第三季度推出全新皮具系列,并同步强化亚太市场的数字营销投入。市场普遍预计,伴随新产品周期的启动及品牌推广策略逐步兑现,普拉达集团的业务增长动能有望于下半年重新加速,进而带动投资者信心回升与股价稳步修复。

[更多内容请下载完整报告]

ULTRA LUXE CONSTITUENT ZOOM-IN

供给修复平抑信心波动,

订单落地支撑长期增长

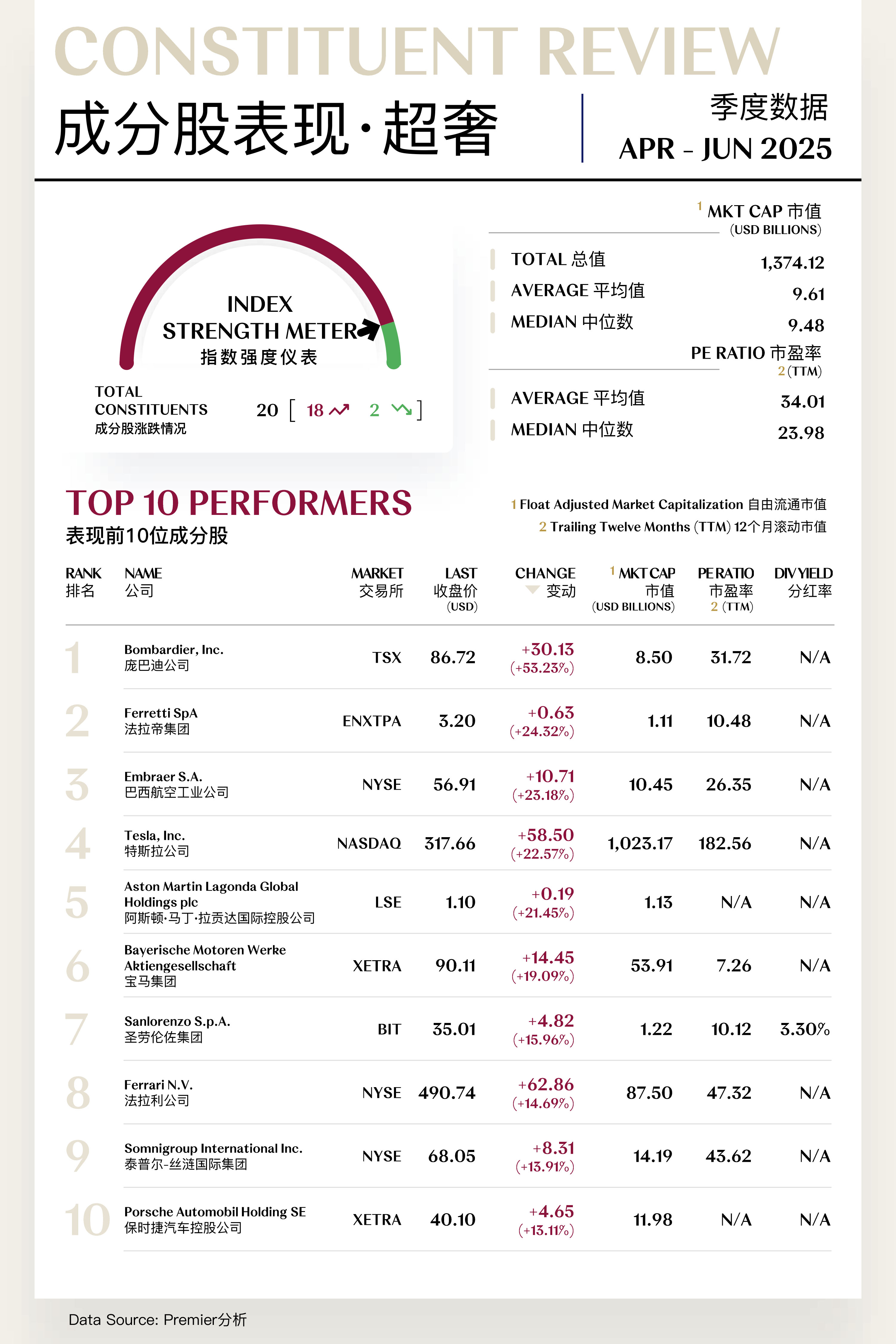

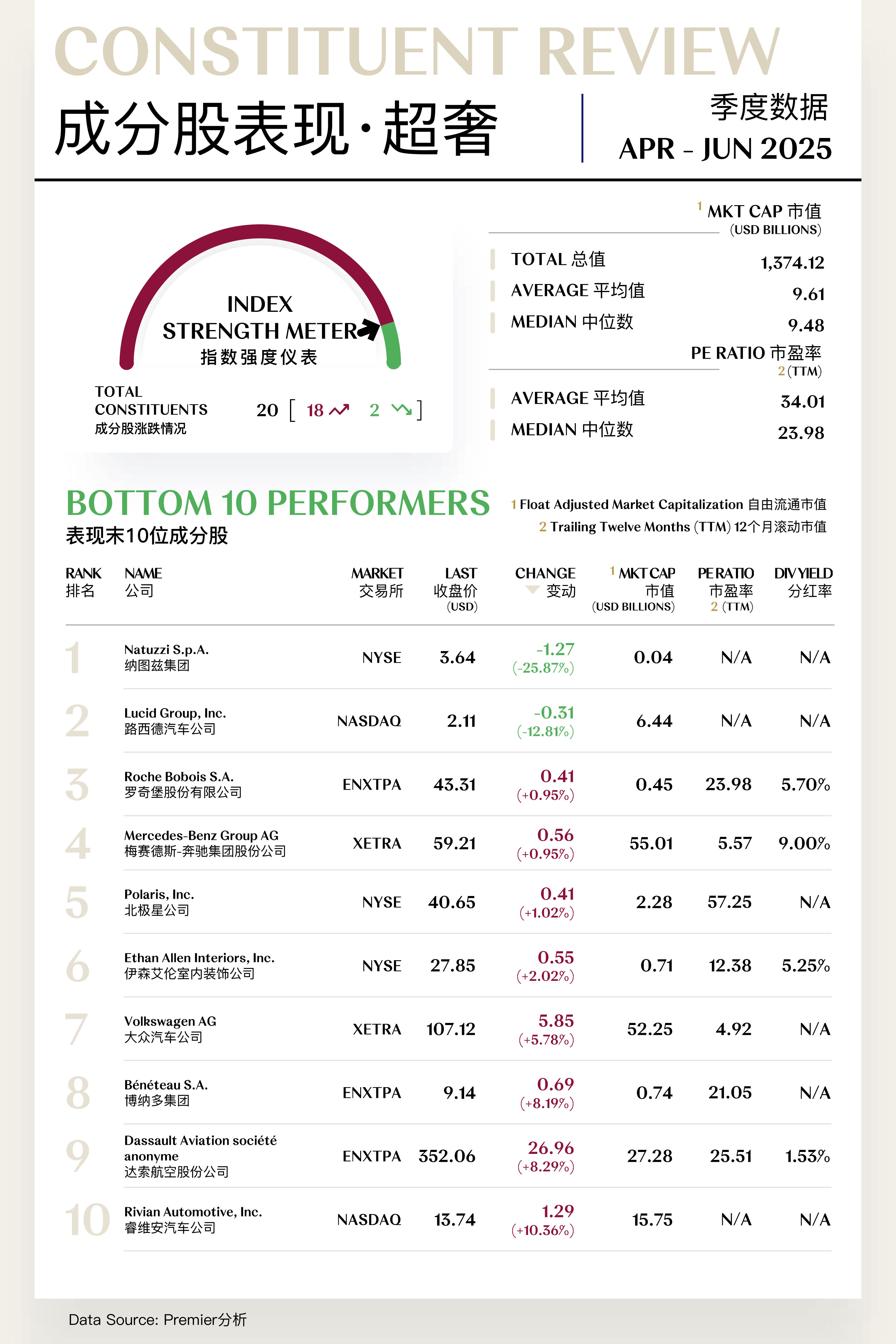

超奢指数(Ultra Luxe Index)共包括20支个股,其中18支上涨,2支下跌。

领航成分股

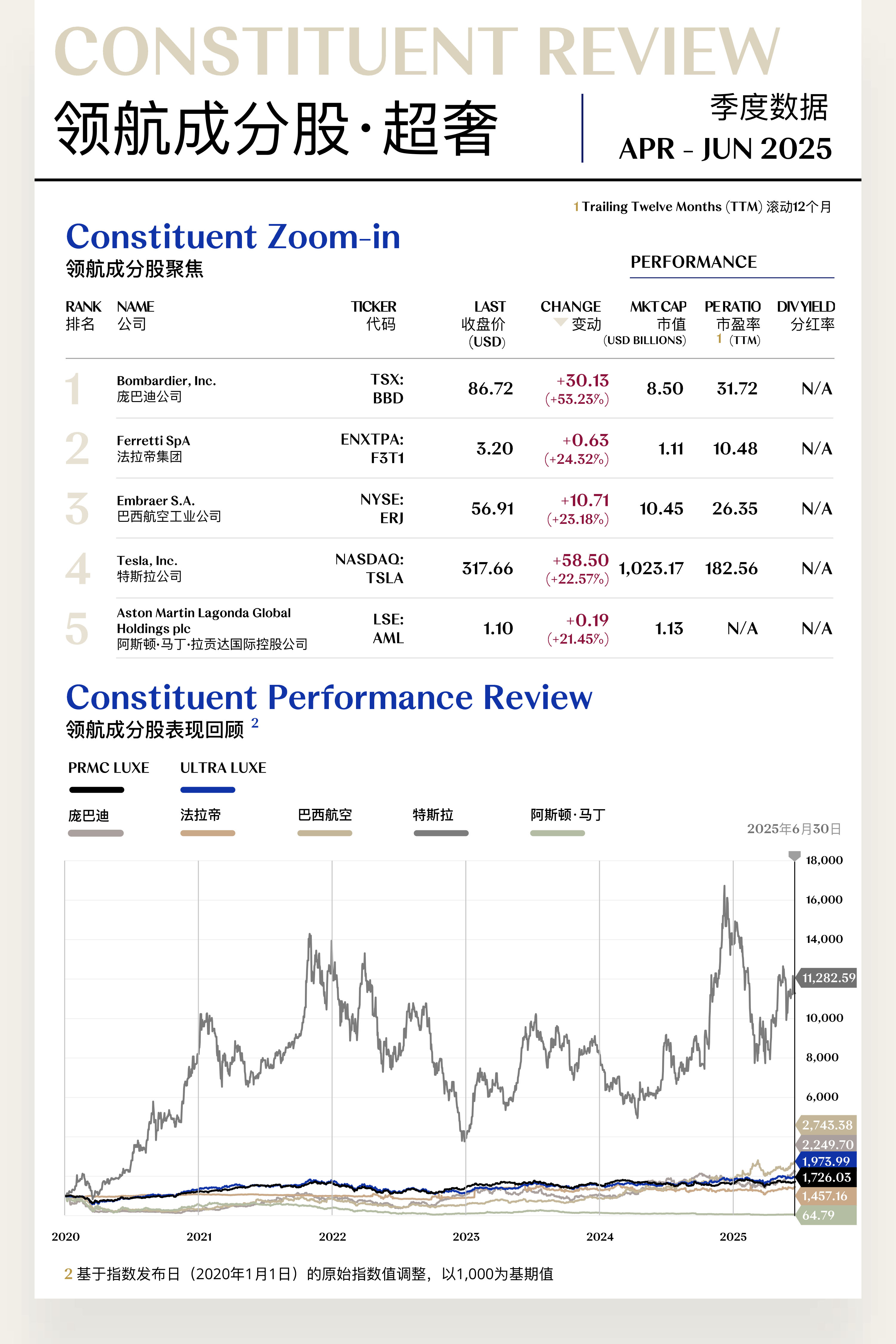

1. 庞巴迪公司 (TSX: BBD)

庞巴迪从事于高端公务航空市场,专注于设计、制造和售后服务高性能喷气机。2025年第二季度,公司股价上涨30.13美元,收于86.72美元,季内涨幅达53.23%。

公司于5月2日公布了远超市场预期的2025年第一季度财报。报告期内,公务机交付量同比增长25%,特别是其旗舰型号环球7500交付量创下历史新高。得益于强劲的交付数据和高利润的售后服务业务增长,公司一季度调整后EBITDA利润率提升至18.5%。同样值得关注的是,4月公司宣布获得一笔来自匿名客户、金额高达20亿美元的环球系列公务机订单,创下近年来单笔最大订单记录,极大地扩充了其订单储备。

展望未来,庞巴迪专注高端公务机市场的战略持续兑现成效,盈利能力优化和自由现金流稳步增长为其中长期发展提供了坚实支撑。在全球商务出行加快复苏和高净值人群对私人航空需求持续上升的趋势下,公司在行业中的领先地位有望进一步稳固。市场普遍预期,其创纪录的订单储备将在未来几个季度持续转化为营收和利润的实际增长,成为推动股价维持上行通道的关键动能。

2. 法拉帝集团 (ENXTPA: F3T1)

法拉帝集团是全球领先的豪华游艇制造商,旗下拥有Riva、Ferretti Yachts、Pershing、Custom Line、CRN、Itama和Wally等品牌。2025年第二季度,公司股价上涨0.63美元,收于3.20美元,季内涨幅为24.32%。

集团于2025年5月13日披露的第一季度财报显示,订单量持续攀升,尤其在中东和亚太市场实现关键性突破。截至季度末,集团积压订单总额升至18亿欧元,刷新历史纪录,凸显其在全球高净值客户群中的强劲吸引力。

同时,法拉帝在可持续创新方面亦持续取得进展。在4月米兰设计周期间,公司发布首款混合动力游艇的技术细节,展示其在绿色转型方面的前瞻布局;并宣布与一家领先内饰设计机构建立战略合作,进一步提升旗下游艇的定制化水平与奢华体验,赢得市场积极反馈。

展望未来,集团当前创纪录的订单储备为未来业绩增长提供了高度可预期性,而其在产品创新与可持续发展方向上的持续投入,也有望吸引更多年轻一代客户关注,为股价的稳健上行提供坚实支撑。

[更多内容请下载完整报告]

潜力成分股

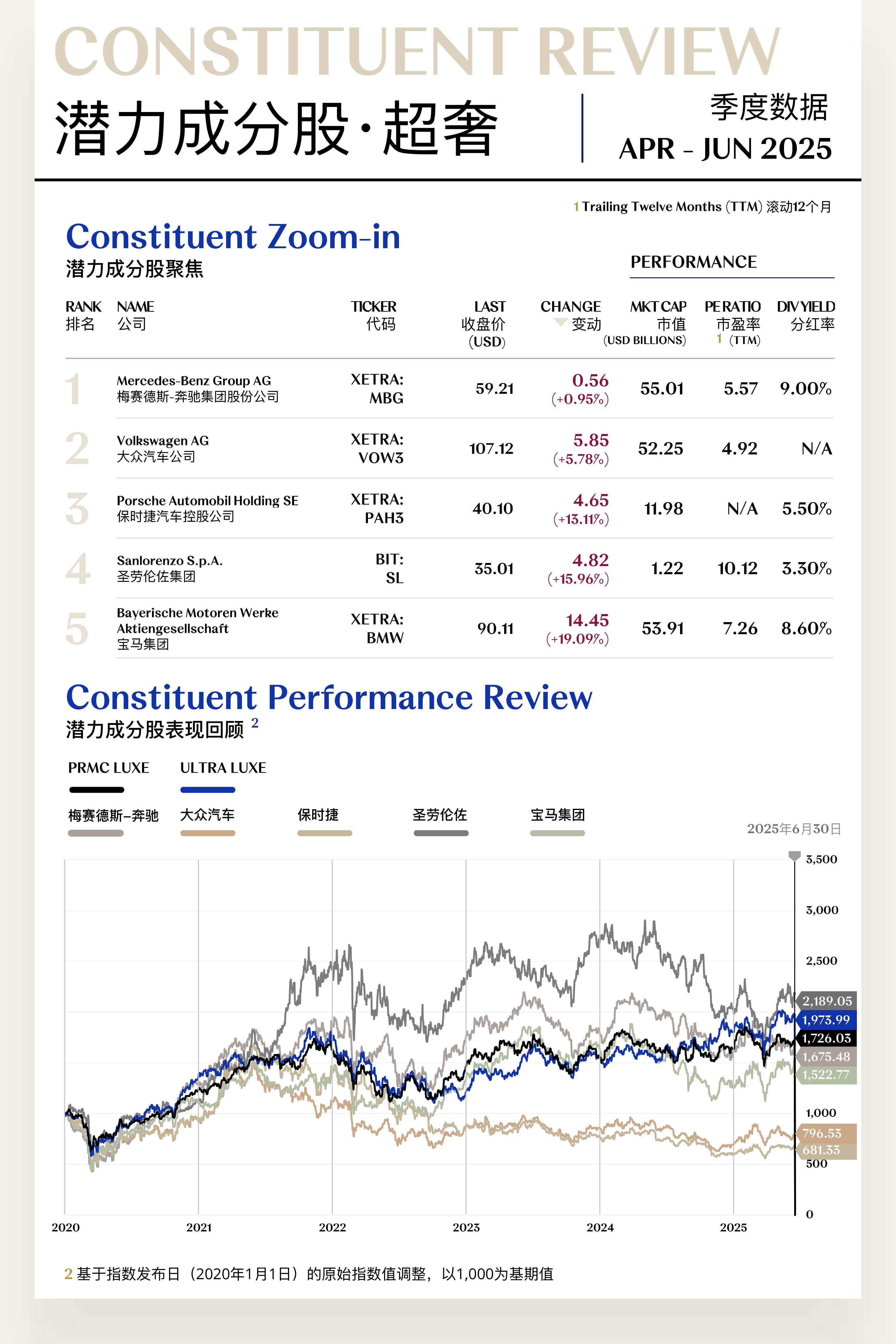

1. 梅赛德斯-奔驰集团股份公司 (XETRA: MBG)

梅赛德斯-奔驰是全球领先的豪华汽车制造商,旗下拥有梅赛德斯-奔驰、梅赛德斯-AMG、梅赛德斯-迈巴赫等高端品牌。2025年第二季度,公司股价上涨0.56美元,收于59.21美元,季内涨幅为0.95%。

集团于4月30日披露的2025年第一季度财报显示,整体业绩表现稳健但出现结构分化。以S级、G级、AMG及迈巴赫为代表的顶级车型业务板块延续高利润表现,成为利润贡献主力;而核心与入门级车型则受制于市场竞争加剧,销量承压。报告期内,集团营收同比增长1.8%,调整后销售利润率为13.5%,略低于去年同期水平。

展望未来,梅赛德斯-奔驰聚焦高利润车型的战略正逐步释放成效,帮助公司在销量波动中维持盈利韧性。随着新款E级轿车在全球市场的加速推广,以及更多纯电车型陆续上市,产品结构有望持续优化。凭借其卓越品牌力与高端市场的领先地位,集团有望在宏观企稳背景下逐步恢复温和增长态势。

2. 大众汽车公司 (XETRA: VOW3)

大众汽车公司是世界领先的汽车制造商之一,大众汽车旗下拥有包括大众、奥迪、保时捷、宾利和兰博基尼等多个高端品牌,提供从传统燃油车到新能源汽车的全系列产品。2025年第二季度,公司股价上涨5.85美元,收于107.12美元,季内涨幅为5.78%。

集团于2025年4月28日披露的第一季度财报表现超出市场预期,主要受益于旗下豪华品牌矩阵的出色盈利能力,尤其是来自保时捷与奥迪品牌的强劲贡献。财报显示,一季度集团实现营收同比增长4.5%,营业利润率达7.8%。

年初以来,集团加速推进在华电动化转型,任命新的中国区研发负责人,旨在提升本地智能化研发能力与市场响应速度。6月初,奥迪正式发布全新Q6 e-tron系列,凭借其全新的PPE平台技术获得了积极的市场初步反馈。

展望未来,大众集团凭借豪华品牌业务的稳定盈利能力,展现出强大的抗周期韧性。“在中国,为中国”战略的持续深化,以及新一代电动平台的落地应用,有望进一步提升其在中国这一核心市场的竞争力。

[更多内容请下载完整报告]

MASS LUXE CONSTITUENT ZOOM-IN

核心市场回暖释放成长信号,

全年指引上调支撑估值中枢

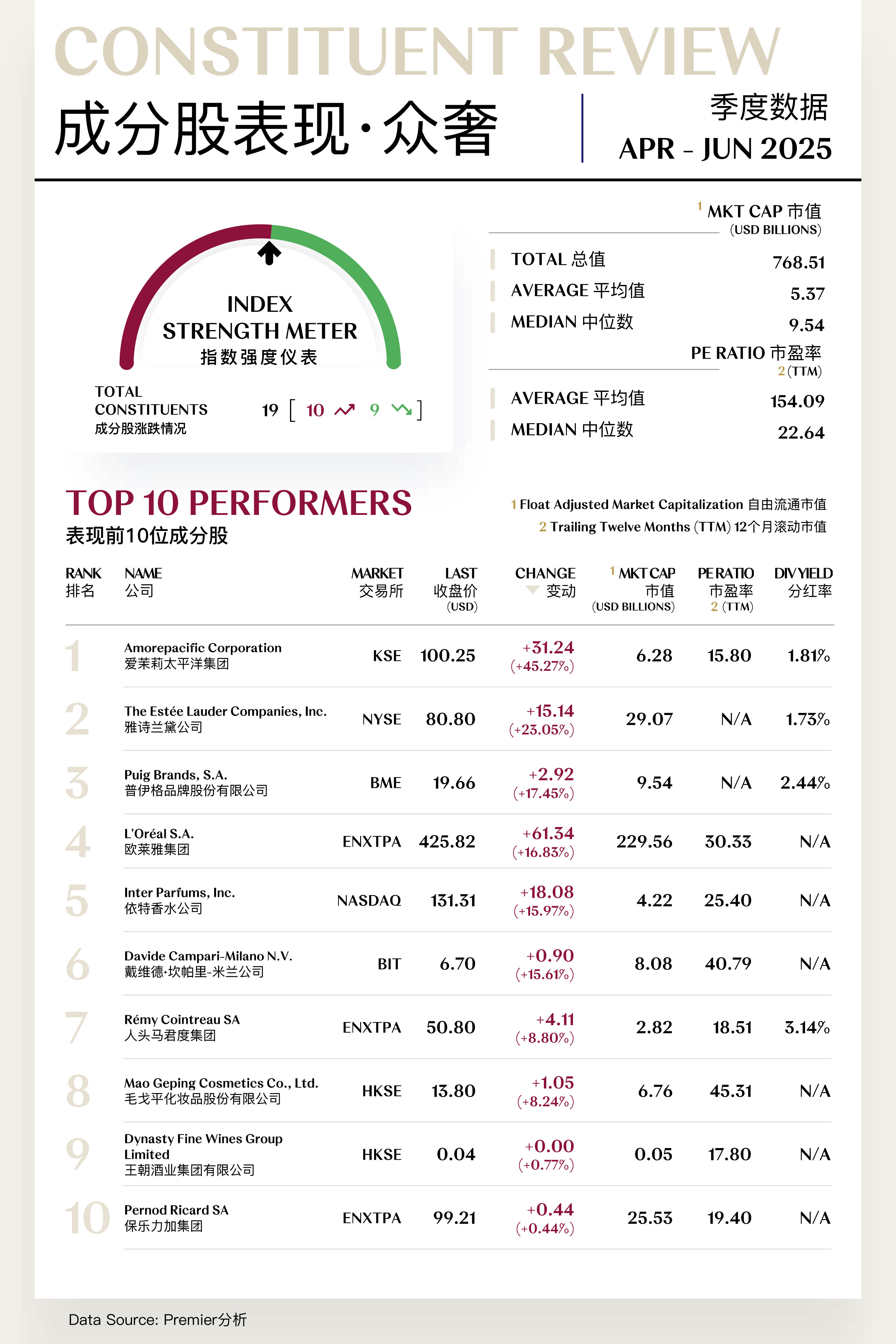

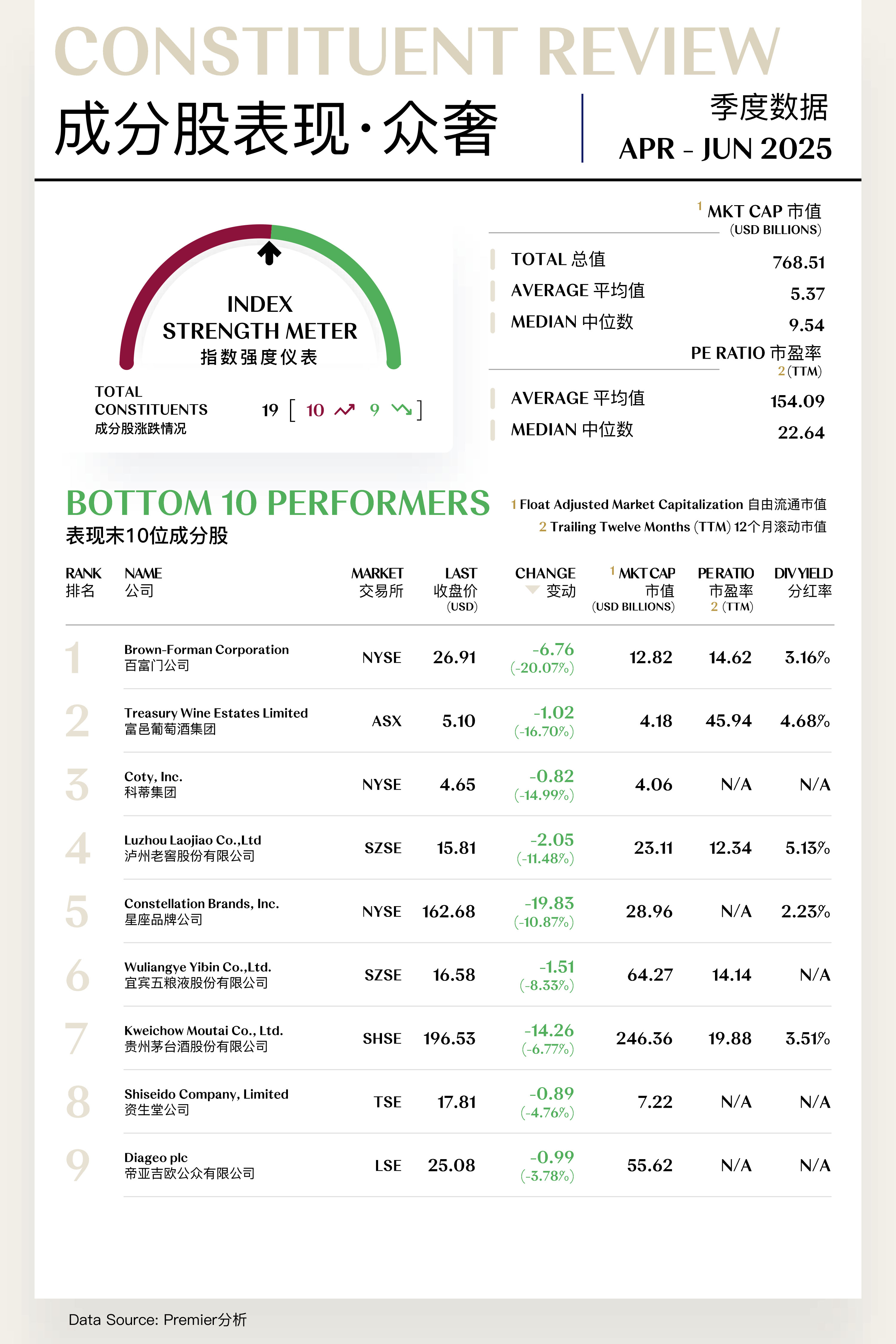

众奢指数(Mass Luxe Index)共包括19支个股,其中10支上涨,9支下跌。

领航成分股

1. 爱茉莉太平洋集团 (KRX: 090430)

爱茉莉太平洋是韩国最大的美妆集团,旗下拥有雪花秀(Sulwhasoo)、兰芝(Laneige)、悦诗风吟(Innisfree)等品牌,产品线覆盖护肤、彩妆及个护等领域。2025年第二季度,公司股价上升31.24美元,收于100.25美元,季内涨幅达45.27%。

集团二季度股价的大幅上涨,其背后是市场对其业绩实现反转的积极反馈。根据其发布的一季度财报,集团销售额同比增长11.2%,营业利润同比飙升175.2%至911亿韩元,远超市场预期。这一增长主要由海外市场驱动,美洲地区销售额同比增长41%,EMEA地区增长52%,而此前表现疲软的中国市场也实现由亏转盈,整体业绩改善明显。

展望未来,爱茉莉太平洋的全球化重组战略已初见成效。公司计划继续聚焦兰芝、雪花秀等核心品牌,在北美等高潜力市场加大投入,强化国际化布局。市场普遍看好其增长逻辑的延续性,构成股价中长期向好的核心支撑。

2. 雅诗兰黛公司 (NYSE: EL)

雅诗兰黛是全球知名的美容产品公司,旗下拥有雅诗兰黛、海蓝之谜、倩碧等众多知名品牌,产品涵盖护肤、彩妆、香水等多个领域。2025年第二季度,公司股价上涨15.14美元,收于80.80美元,季内涨幅为23.05%。

雅诗兰黛第二季度股价的强劲反弹,主要源于市场对其盈利修复进程和业绩改善前景的增强信心。根据公司发布的2025财年第三季度(截至3月31日)财报,净销售额同比增长5%至39.4亿美元,超出分析师预期,显示出复苏动能初步释放。“利润恢复计划”推进顺利,毛利率显著改善,尤以亚太地区表现亮眼,同时中国大陆与香港的旅游零售业务恢复增长,成为关键利好信号。

展望未来,雅诗兰黛正稳步推进盈利修复路径。公司在财报电话会议中重申,将持续推动利润恢复计划,目标在2025与2026财年全面重建盈利能力。随着旅游零售渠道逐步回暖,以及成本控制措施的持续落地,公司业绩有望在下半年进一步改善,为股价中长期修复提供坚实支撑。

[更多内容请下载完整报告]

潜力成分股

1. 资生堂公司 (TSE: 4911)

资生堂总部位于日本东京,是全球领先的美妆集团,业务覆盖护肤、彩妆、香水及美容仪器等领域,旗下拥有资生堂、CPB肌肤之钥、茵芙莎等20余个品牌。2025年第二季度,公司股价下跌0.89美元,收于17.81美元,季内跌幅为4.76%。

根据公司发布的第一季度财报,销售额同比下降3.1%,核心营业利润同比大幅下滑66.5%至42.7亿日元,远低于市场预期。尽管日本本土市场表现稳健,但中国大陆及旅游零售渠道的持续疲软严重拖累整体业绩表现。此外,公司正积极推进“WIN 2025 and Beyond”转型战略,聚焦盈利能力提升,然而包括结构性改革与非核心资产剥离在内的措施,短期内对利润构成压力。

展望2025年第三季度,资生堂有望重回一季度温和复苏态势。安热沙与怡丽丝尔两大核心品牌在中国和全球市场的良好表现,验证了公司品牌重塑与渠道优化战略的有效性。同时,IFP的入股与美洲管理层调整释放出公司持续优化治理结构、强化战略执行力的信号,有望进一步提振投资者信心。随着中国消费情绪边际改善、旅游零售复苏势头延续,以及公司自身运营效率的稳步提升,市场普遍预期三季度业绩有望进一步企稳,成为推动股价稳中有进的关键支撑。

2. 帝亚吉欧公众有限公司 (LSE: DGE)

帝亚吉欧是全球领先的高端酒业集团,产品组合横跨烈酒和啤酒,旗下拥有尊尼获加(Johnnie Walker)、斯米诺(Smirnoff)、百利(Baileys)、健力士(Guinness)和水井坊等品牌。2025年第二季度,公司股价下跌0.99美元,收于25.08美元,季内跌幅为3.78%。

根据帝亚吉欧于年初发布的2024/2025财年上半年(截至2024年12月31日)财报,集团有机净销售额同比下降0.6%。其中,拉丁美洲和加勒比地区销售额大幅下滑23%,北美市场也录得1.5%的下滑,拖累了整体表现。尽管欧洲和亚洲市场相对稳健,但美洲市场的疲软引发了投资者对公司增长前景的担忧,这种市场情绪在第二季度延续。

展望未来,公司管理层预计下半年有机销售增速将有所回升。依托其强大的品牌组合、全球化的渠道资源以及在高端烈酒领域的领先地位,公司仍具备长期增长潜力。但短期内,市场仍将密切关注其在核心市场的修复节奏,这将是股价企稳回升的关键变量。

[更多内容请下载完整报告]

EXP LUXE CONSTITUENT ZOOM-IN

细分板块走强撬动业绩反弹,

旗舰产品热销稳定市场信心

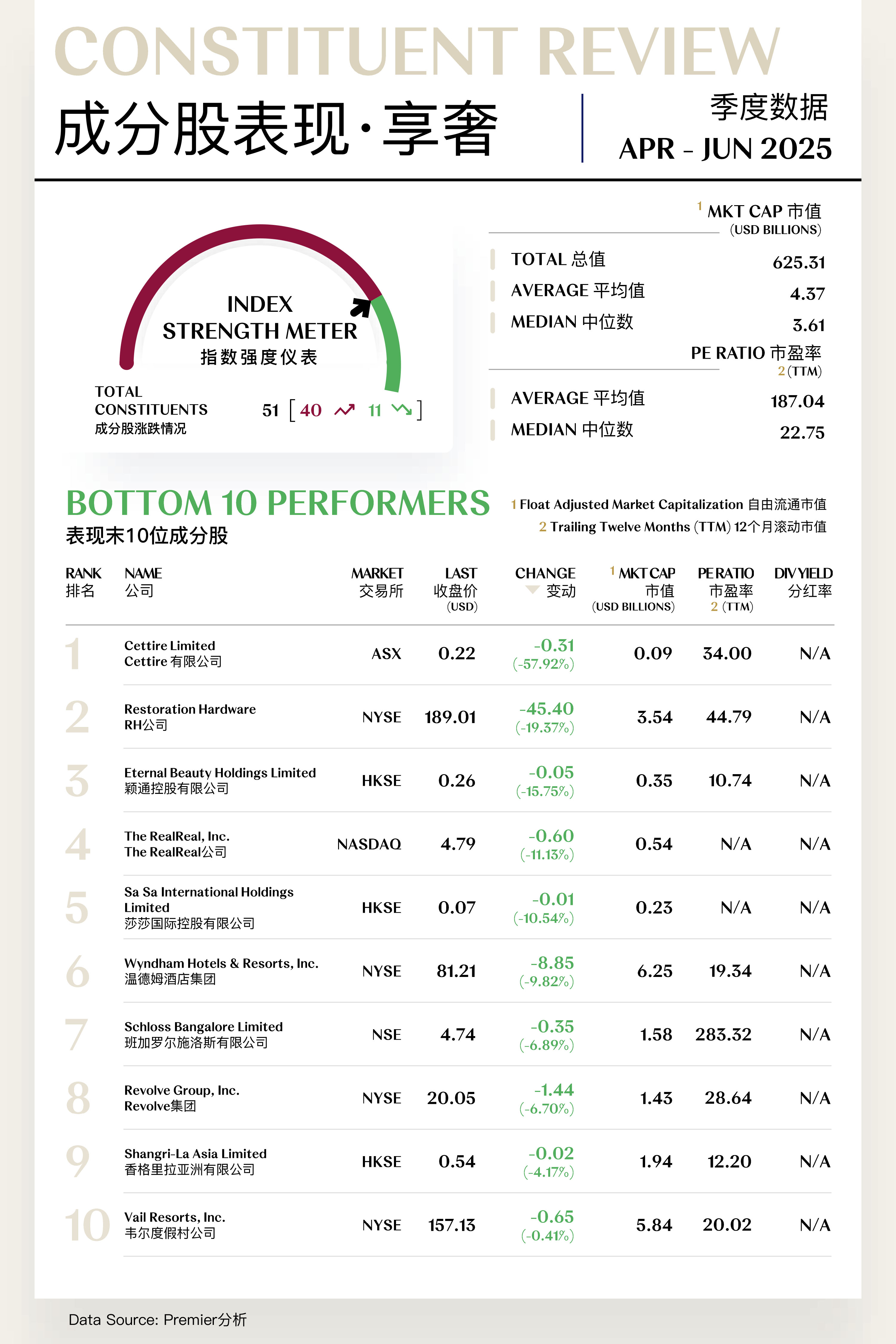

享奢指数(Experiential Luxe Index)共包括51支个股,其中40支上涨,11支下跌。

领航成分股

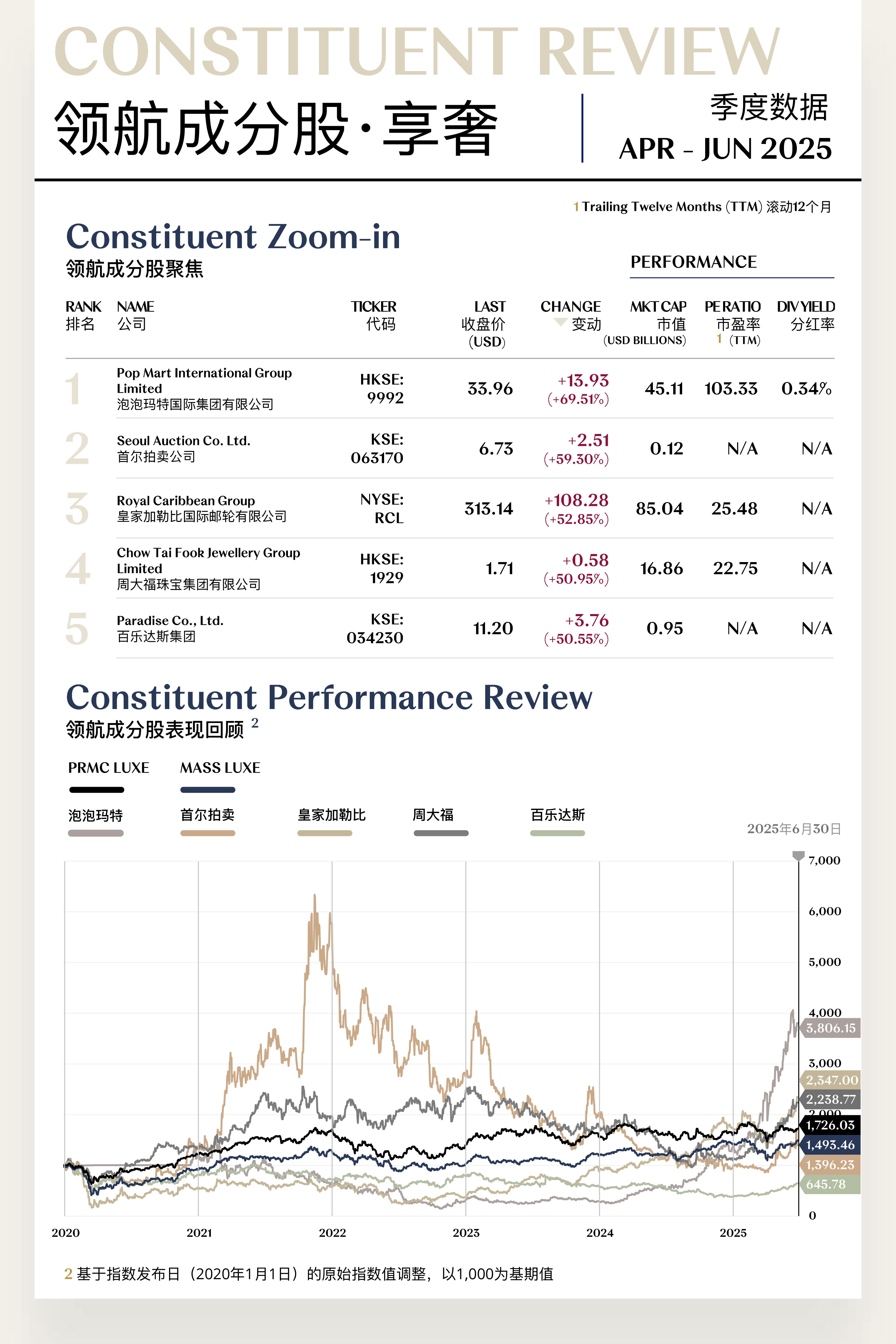

1. 泡泡玛特国际集团有限公司 (HKSE: 9992)

泡泡玛特是中国领先的潮流玩具品牌与运营商,以“潮玩IP+零售生态”的商业模式闻名,公司专注于打造和运营原创IP及合作IP,如Molly、Dimoo、Skullpanda等。2025年第二季度,公司股价上升13.93美元,收于33.96美元,季内涨幅达69.51%。

二季度公司股价的亮眼表现,主要源于其海外业务的爆发式增长和远超预期的盈利能力。根据公司于2025年3月发布的2024年全年业绩报告,其港澳台及海外业务收入同比猛增134.9%,占比已提升至总收入的近30%。

今年以来,公司持续加快全球化布局,在英国、法国及中东等地新开设的多家旗舰店均引发排队热潮,市场反响热烈。同时,凭借Labubu系列在全球范围内的高热度,公司预计2025年上半年营收同比增长将超过200%,净利润增幅至少达到350%。海外市场的实质性突破显著提振了投资者对其“全球化叙事”的信心,市场对其未来的增长潜力与盈利能力预期同步上调,成为推动股价大幅上涨的核心逻辑。

展望未来,泡泡玛特的增长引擎将更多由国外市场带动。公司在财报中明确表示将加快全球扩张步伐,并计划在2025年推出更多与国际知名IP的联名合作。市场普遍认为,泡泡玛特已成功验证其商业模式的全球可复制性,具备成为全球潮流文化平台的潜力,为股价持续上行提供了坚实支撑与广阔空间。

2. 首尔拍卖公司 (KOSDAQ: 063170)

首尔拍卖公司是韩国领先的艺术品拍卖行,主要从事艺术品的委托拍卖业务,并提供艺术品相关的咨询、展览和存储服务,在韩国艺术品市场中扮演着重要角色。2025年第二季度,公司股价大幅上涨2.51美元,收于6.73美元,季内涨幅高达59.30%。

二季度公司股价的大幅上涨,与韩国艺术品市场的强劲复苏以及公司战略层面的突破紧密相关。随着宏观经济回稳与高净值人群资产配置多元化趋势加快,韩国本土艺术品市场在二季度明显复苏,带动整体行业情绪转暖。

根据公司于2025年5月15日发布的第一季度财报,其营业收入和净利润均实现三位数的同比增长,显著超出市场预期,标志着公司业务已走出前些年的低谷期。

展望未来,随着全球艺术品市场持续回暖,叠加韩国本土艺术家在国际市场影响力的不断增强,首尔拍卖作为行业龙头有望从中受益。公司初步建立的国际化运营经验,将助力其吸引更多高价值拍品与全球藏家资源,预计将成为推动股价持续走强的关键动力。

[更多内容请下载完整报告]

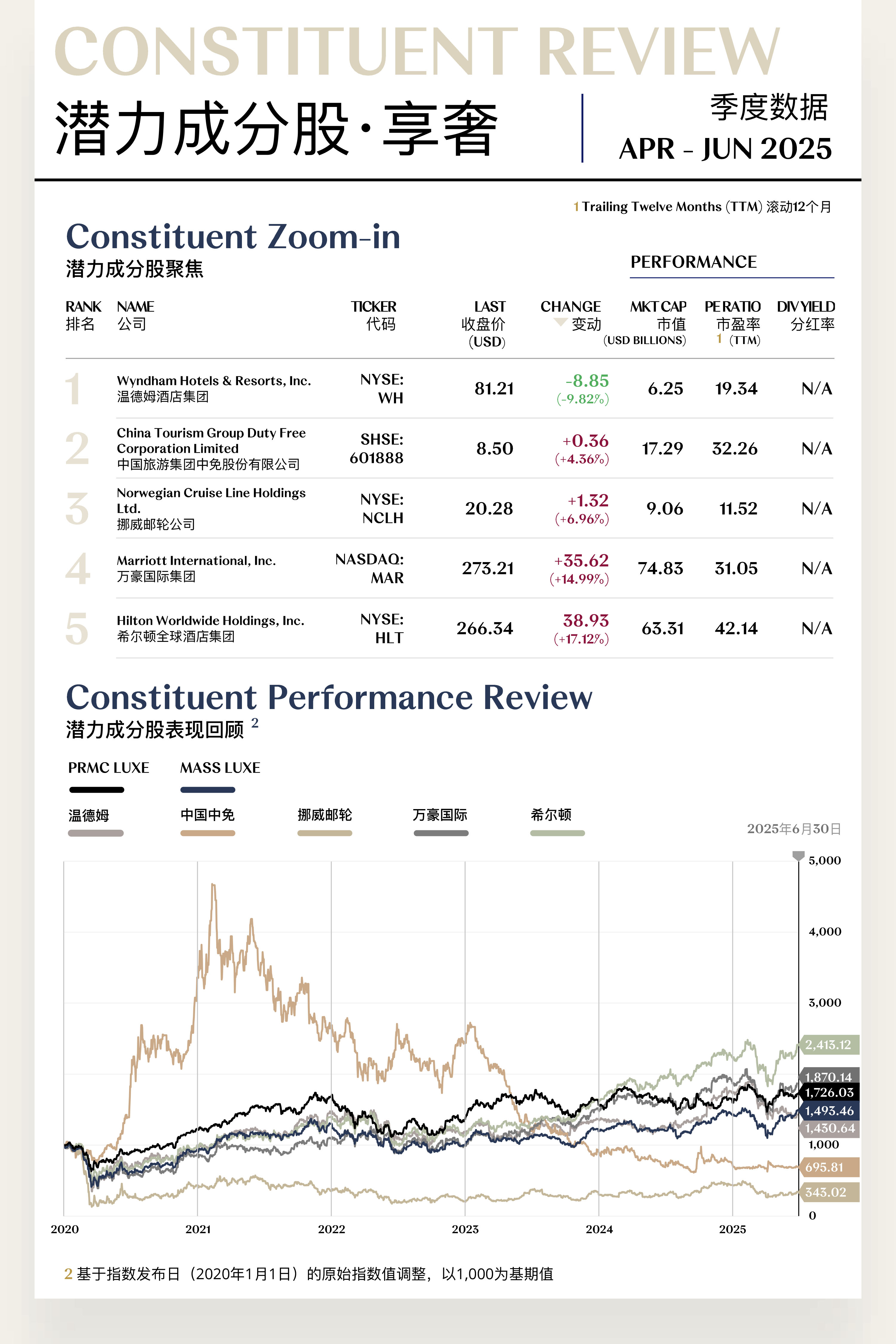

潜力成分股

1. 温德姆酒店集团 (NYSE: WH)

温德姆酒店集团是全球知名的酒店管理公司,旗下品牌组合广泛,包括速8酒店(Super 8)、戴斯酒店(Days Inn)和温德姆(Wyndham)等。2025年第二季度,公司股价下跌8.85美元,收于81.21美元,季内跌幅为9.82%。

二季度公司股价的下跌,主要反映了市场对美国经济放缓及其对公司核心业务构成冲击的担忧。根据温德姆集团2025年第一季度财报,公司全球每间可售房收入(RevPAR)仅增长1%,其中占比最大的美国市场RevPAR同比下降2%,主要市场需求趋于疲软。同时,公司在财报中发布的第二季度及全年盈利指引亦低于市场普遍预期,成为压制股价的又一重要因素。

展望未来,温德姆的股价表现将与其在美国本土市场的业绩修复能力密切相关。公司正通过强化忠诚度计划及加快数字化转型应对外部压力,但在宏观经济不确定性依旧较高背景下,投资者对其短期增长预期相对谨慎。股价的反弹基础仍有赖于美国经济的运行情况,以及RevPAR增速的实质回升。

2. 中国旅游集团中免股份有限公司 (SHSE: 601888)

中国中免是中国规模最大的旅游零售运营商,其在全国主要枢纽机场、边境口岸以及海南离岛经营免税店,销售香化、精品、烟酒等商品。2025年第二季度,公司股价上涨0.36美元,收于8.50美元,季内涨幅为4.36%。

二季度公司股价的温和上涨,侧面反映出其业绩已出现企稳迹象,但市场对利润率的担忧仍未消除。据公司2025年第一季度财报显示,营业收入同比增长9.45%,但归母净利润同比下滑12.6%。

今年以来,得益于出入境旅游的稳步恢复,公司机场免税渠道销售回暖明显。然而,海南市场因行业竞争加剧和促销投入增加,毛利率受到压制。收入增长与利润下行并存,使得市场情绪偏谨慎,股价整体表现趋于平稳。

展望未来,中国中免的核心增长动能将来自出入境客流的持续回升以及市内免税店等新业务形态的扩展。公司正着力优化采购结构和提升运营效率,以推动利润修复。随着高毛利率的精品类商品占比提升,以及海南市场竞争格局逐步稳定,盈利能力有望改善,为公司股价的进一步上涨奠定基础。

[更多内容请下载完整报告]

MACROECONOMY UPDATES

贸易摩擦加剧不确定性,

全球经济下行压力增强

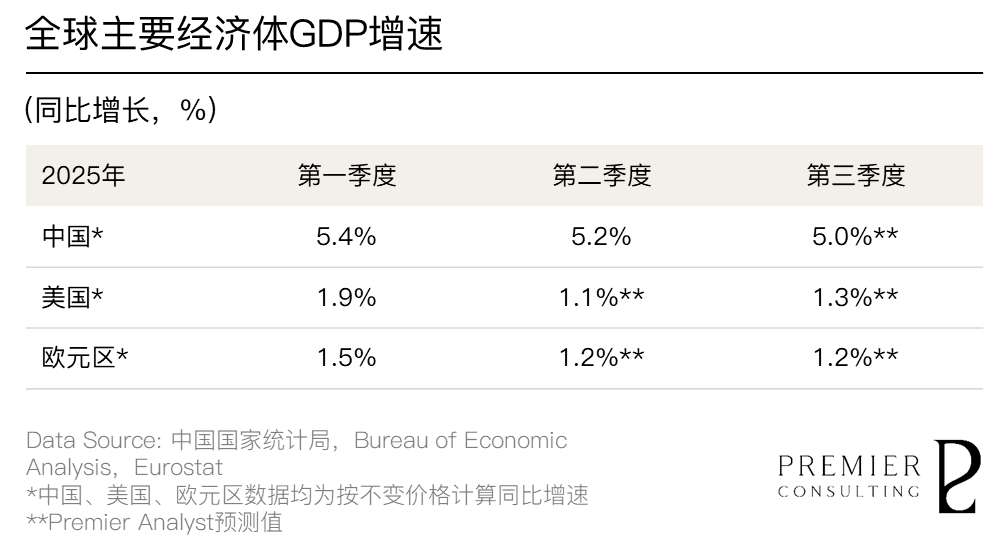

全球经济增速

全球:贸易摩擦加剧不确定性,全球经济下行压力增强

2025年第二季度,全球经济在多重冲击下延续疲弱走势。贸易紧张局势持续升级,叠加金融市场阶段性调整,使经济前景更趋谨慎。尽管全球范围内通胀水平整体回落,大宗商品价格趋于稳定,为部分发展中国家提供了一定的缓冲空间,但主要发达经济体内部消费动能趋弱,企业资本开支意愿减退,拖累全球整体增长动能。

与此同时,地缘冲突频发、技术出口管制趋严以及新一轮贸易壁垒扩张,进一步扰乱全球产业链和供应链稳定,企业经营和跨国投资面临更大不确定性。政策层面上,全球主要央行普遍保持观望态度,财政空间受限,使得宏观调控的逆周期发力能力受阻。

展望第三季度,全球经济面临的下行风险预计将进一步上升。关税政策的不确定性及其对中长期贸易格局的冲击将成为核心关注焦点。各国间的关税谈判、区域经济合作机制的博弈与进展,或将成为国际贸易趋稳的关键变量,对全球经济复苏节奏产生实质性影响。

[更多内容请下载完整报告]

消费者信心指数回顾

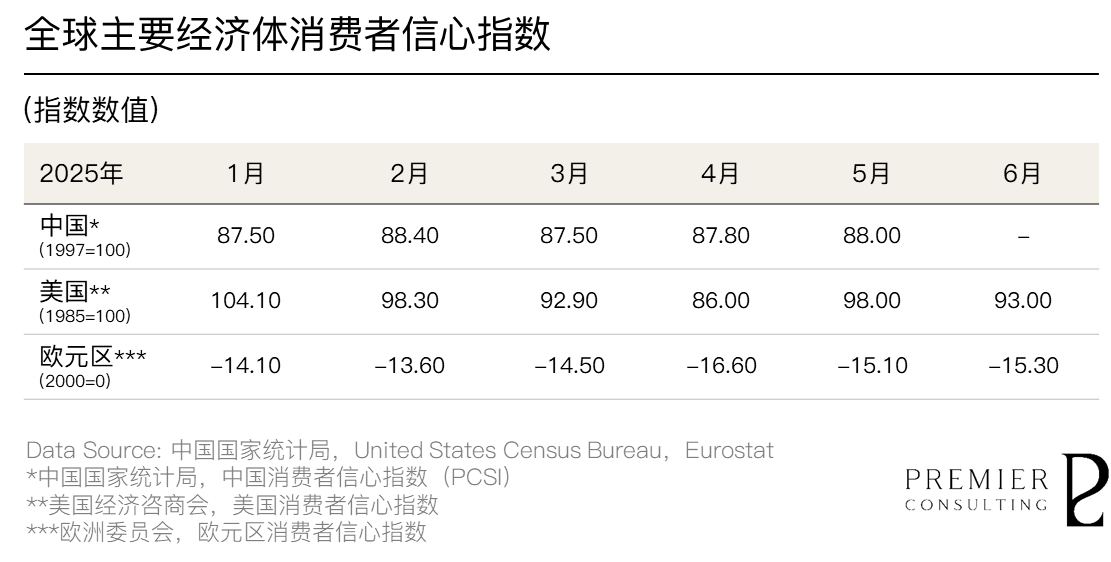

中国:内需修复动能增强,政策效应加速传导

2025年第二季度,中国消费者信心指数呈现温和回升态势,4月录得87.80,5月升至88.00,实现连续两月环比上行。这一信心修复的背后,是多项稳增长政策协同发力:

一是超长期特别国债与地方专项债加速落地,为汽车、家电“以旧换新”提供超过1,500亿元的贴息支持,增强大宗消费活力;二是绿色智能消费补贴范围扩大至家居、3C产品及户外装备,叠加电商平台促销,带动6月家电线上零售额同比大幅增长36%;三是暑期文旅消费券密集投放,刺激出行需求释放,5—6月铁路与民航旅客运输量较2019年同期增长18%。

尽管地产相关链条持续承压,对耐用品消费形成一定抑制,但政策托底效应已初步显现,带动社会消费品零售总额单月规模连续三个月稳定在4万亿元以上。展望三季度,随着开学季、双节备货周期以及服务类消费持续修复,内需有望延续温和扩张态势,消费者信心有进一步改善空间。

[更多内容请下载完整报告]

社会零售增速回顾与展望

中国:消费提振政策显效,市场活力加速释放

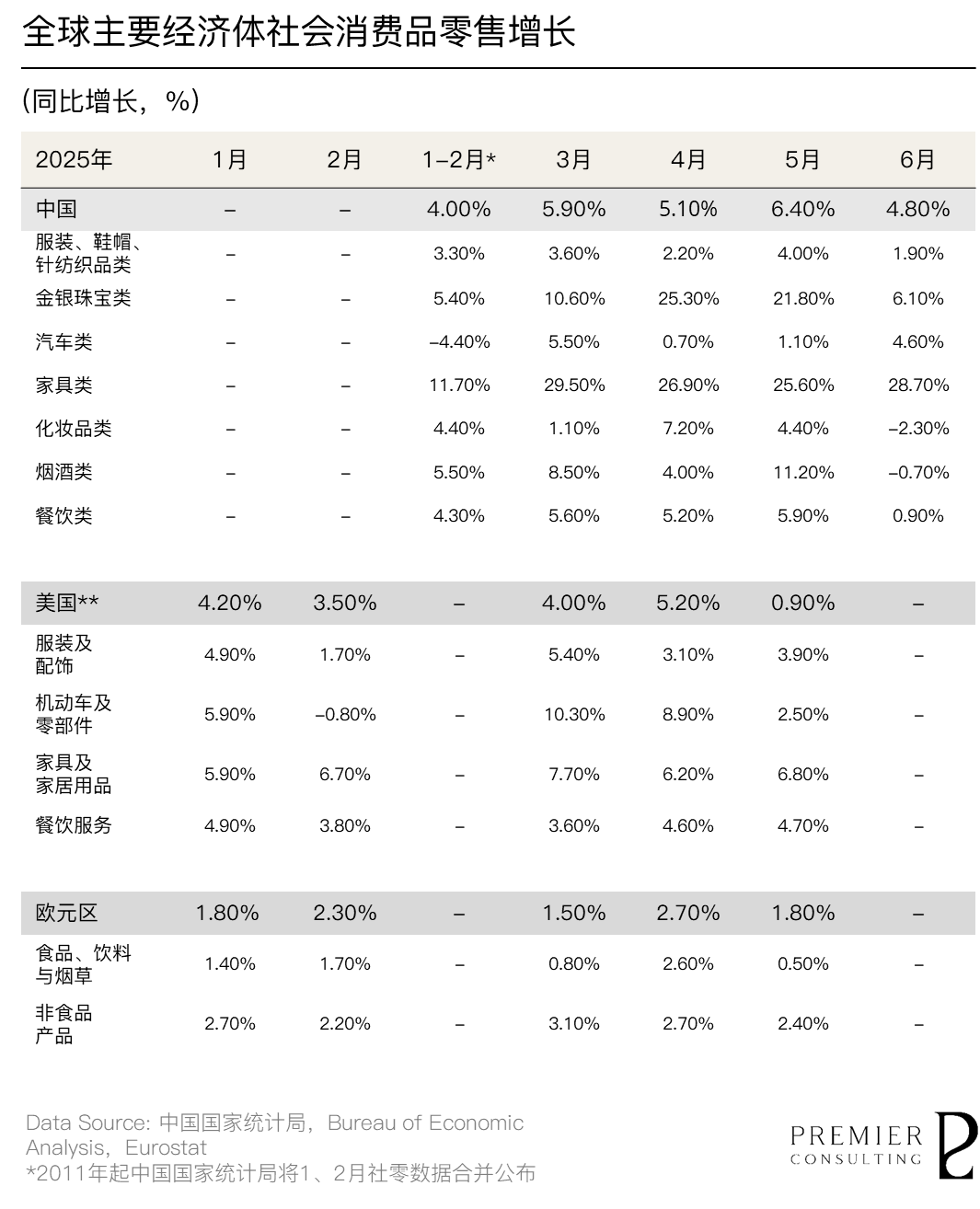

2025年上半年,全国社会消费品零售总额达245,458亿元,同比增长5.00%。其中,6月社会消费品零售总额实现42,287亿元,同比增长4.80%。

整体来看,在消费结构优化和假日经济带动下,服务类消费继续成为拉动我国内需的重要引擎。今年前5个月,服务零售额同比增长5.20%,增速比前4个月加快0.1个百分点,高于同期商品零售额增速0.1个百分点。在假日经济的带动下,居民出游持续活跃,文旅休闲、餐饮类消费较快增长。5月份餐饮收入增长5.90%,创下2024年4月以来的最高增速。

进一步观察细分品类,金银珠宝类表现最为亮眼,4至5月增速分别录得25.30%和21.80%,上半年累计增幅高达11.30%。该品类增长主要受益于保值属性显著的投资级珠宝、限量版腕表等高端奢侈品消费需求的推动。

同时,家具类延续强劲增长态势,二季度连续三月增速均保持在25%以上,上半年累计增长达22.90%。消费升级趋势显著,表现为高端定制家具、进口品牌产品及智能家居系统的快速放量,尤其是单价超10万元的整屋定制方案需求强劲。

汽车类整体增速虽相对温和,但呈现出明显的结构性分化。其中,售价超过50万元的豪华车型销量同比增长超过15%,新能源汽车与高端SUV亦维持稳健增长态势,反映出消费者对品质化出行体验的需求持续释放。

[更多内容请下载完整报告]

PRIMARY INDEX REVIEW & PROSPECT

季初承压下行,

后月企稳回升

2025年第二季度,溥元奢侈品指数收于1,726.03点,季内上涨99.09点,涨幅为6.09%。季期,受全球贸易摩擦升级以及伊以冲突加剧影响,指数一度大幅下挫。但随着地缘政治风险逐步缓解,以及中美就关税问题达成初步共识,指数自4月下旬起逐步企稳并恢复上行,于5月中旬进入短期稳定区间。进入6月后,受制于宏观环境尚未明显改善及财报季前市场观望情绪升温,指数走势转为震荡,上行趋势暂告段落。

本轮指数反弹主要受到估值修复与政策预期改善的双重驱动。一方面,一季度市场深度调整使多家龙头企业股价跌至历史估值底部,LVMH、开云集团等标的出现技术性超跌反弹。另一方面,尽管行业基本面仍承压,但市场情绪已有边际改善。

花旗数据显示,5月美国高端珠宝与皮具消费环比回暖,中国零售数据亦超出预期,投资者对最悲观阶段已过的判断逐步增强。同时,各大奢侈品牌积极调整经营策略,包括定价体系优化、产品线延展下沉以及创意驱动更新等“自我修复”措施,对提升市场预期起到正面作用。

展望2025年第三季度,奢侈品指数将维持震荡运行。宏观层面,美联储货币政策路径仍存变数,特朗普新一轮关税政策的中长期影响尚待评估,中美贸易关系的演进亦将持续影响中美两大核心市场的消费信心。行业层面,目前整体估值已回归相对合理区间,但受限于终端需求修复节奏缓慢、消费信心恢复滞后,各企业面临较大的业绩兑现压力。

[更多内容请下载完整报告]

SECONDARY INDEX REVIEW & PROSPECT

精奢稳健运行,享奢强势反弹

超奢、众奢复苏态势双双凸显

精奢指数收于1,899.75点,季内微跌0.81点,跌幅为0.04%,与前季表现基本持平。第二季度精奢板块延续了"K型"分化的结构性特征,在宏观不确定性背景下展现出相对韧性。季度前期,市场情绪仍受一季度业绩放缓影响,路威酩轩、普拉达等综合性巨头因亚洲市场疲软而估值承压。

然而,得益于细分领域的亮眼表现,6月单月指数企稳回升21.33点(+1.13%)。特别是珠宝板块凭借避险保值属性获得资本青睐,历峰集团、老铺黄金等标的表现突出。服饰领域表现稳定,博柏利、加拿大鹅凭借战略转型成功实现估值修复,爱马仕则展现出顶级品牌的稳健韧性。

展望第三季度,精奢指数预计将维持震荡整理格局。在消费分化加剧环境下,拥有强大品牌护城河与清晰复苏逻辑的标的将继续获得市场溢价,而缺乏核心竞争力的企业或将再次面临估值重估压力。

超奢指数收于1,973.99点,季内大涨232.10点,涨幅为13.32%,为本季涨幅第二大板块。超奢板块走出了一轮基本面驱动的强劲行情,成为本季度最大亮点之一。季度初,市场情绪即被一系列超预期的财报点燃。

一季度财报的核心叙事清晰地指向了超高净值人群对顶级“硬资产”需求的空前旺盛。公务机制造商和超豪华游艇生产商均披露其订单储备已达到创纪录水平,为未来数年的收入增长提供了极高的确定性,极大地提振了投资者信心。

展望第三季度,超奢板块有望延续二季度强势表现。航空与航海板块创纪录的在手订单,构成了抵御潜在宏观波动的坚实“护城河”,其业绩兑现将是市场关注的焦点。相关企业股价有望持续释放增长动能。在强劲基本面表现的支撑下,超奢板块将继续吸引投资者,指数有望维持上行态势。

众奢指数收于1,051.73点,季内上涨114.55点,涨幅为12.22%。整体来看,众奢板块于二季度结束此前的长期低位震荡,呈现出温和修复态势,但板块内部表现分化依然显著。

一方面,美妆与香水板块成为市场绝对的领航者,以爱茉莉太平洋、雅诗兰黛为代表的企业,其盈利复苏计划和全球化重组战略初见成效,海外高增长市场的强劲表现,成功对冲了部分地区的疲软,推动其股价实现报复性反弹。然而,烈酒板块的持续低迷构成了鲜明对比。

展望第三季度,美妆企业的复苏势头有望得到进一步巩固,但烈酒板块面临的结构性问题短期内难有根本性改善。因此,在核心消费需求尚未全面回暖的背景下,众奢指数预计将继在当前区间窄幅震荡,投资者的情绪仍将以谨慎为主,并更侧重于发掘具有明确复苏逻辑的个股机会。

享奢指数收于1,493.46点,季内大涨242.12点,涨幅为19.35%,为本季涨幅最大板块。享奢板块的强劲表现主要源于全球消费者对顶级体验式与收藏式消费需求的爆发性增长。邮轮、国际旅游等体验型服务以及潮流艺术、珠宝等收藏品类的龙头企业,凭借强大定价能力与全球吸引力实现远超预期得业绩,消费者支出也相应向头部品牌加速集中。

展望第三季度,享奢板块的向好态势预计将延续。在宏观经济不确定性持续的背景下,投资者将继续聚焦增长逻辑清晰的行业领导者。同时款待业及邮轮旅行业将迎来新一轮上升空间,其表现将重点影响享奢指数未来走向。

[更多内容请下载完整报告]

25Q2溥元奢侈品指数

回顾展望

Aug 02, 2026

审视年中业绩与估值变化,揭示奢侈品市场的韧性、战略调整与新兴机遇。

宽松政策与市场共启,享奢重塑复苏支点

2025年第二季度,随着全球主要央行加息周期逐步趋缓,流动性边际改善带动资产价格回暖。同时,地缘政治紧张局势阶段性缓和、国际旅游流动加速恢复,为全球高端消费情绪修复奠定基础。

中国市场延续结构性复苏态势,政策端围绕消费促进与民营经济支持力度加大,叠加“五一”假期线下零售及境外游热度回升,为社会消费复苏带来实质利好。然而,居民中长期收入预期仍显疲弱,对中高端消费品的拉动效应有限。

美国方面,经济软着陆预期持续强化,服务业景气回升带动中高净值人群出行与社交活动频次提升,推动高端消费链条部分修复。然而,“去通胀”进程放缓叠加高利率环境延续,持续压制居民端消费能力。关税政策不确定性抬升终端商品价格,进一步加重居民消费负担,使审慎支出成为主流趋势。

欧洲地区整体经济复苏动能偏弱,核心国家PMI长期处于收缩区间,消费者信心亦维持低位运行。尽管整体失业率处于相对温和水平,但部分国家结构性就业压力犹存,叠加生活成本持续攀升,居民可支配收入受限,对中高端消费需求形成实质性压制。

溥元奢侈品指数(PRMC Luxe Index)第二季度收于1,726.03点,季内上行99.09点(+6.09%),表现逊于全球主要指数:MSCI ASIA PACIFIC (+11.70%)、MSCI ACWI (+10.97%)、S&P 500 (+10.57%)、EURO STOXX 100 (+7.77%)。

二级指数方面,享奢指数(+19.35%)强势回暖,超奢指数(+13.32%)与众奢指数(+12.22%)均大幅回升,精奢指数 (-0.04%)则运行稳定。

放眼个股表现,二季度各企业表现分化显著。博柏利、老铺黄金等表现突出,季内股价上涨超35%,路威酩轩集团、普拉达集团则表现欠佳,股价下跌超10%。

察于未萌,谋于未动。2025年第三季度,奢侈品指数预计将转为震荡运行。一方面,宏观经济尚处于修复早期,利率高位运行、消费信心恢复缓慢等因素仍制约短期估值上行空间;另一方面,全球通胀压力边际缓解、欧美财政政策趋于温和以及主要市场高端消费稳步修复,正在为行业中长期反弹积蓄动能。

从结构上看,随着体验驱动型消费趋势持续深化,旅游零售与高端服务场景将进一步成为奢侈品增长新支点。邮轮出行、精品住宿等“享奢”场景的扩容与高频化,正逐步兑现对整体指数的拉动效应。

综合判断,三季度奢侈品板块虽仍以结构性机会为主,但行业的阶段性调整正夯实估值基础,为2026年全球奢侈品消费的全面复苏奠定坚实基础。

战略革新夯实投资基底,

动销改善焕活行业情绪

精奢指数(Core Luxe Index)共包括36支个股,其中19支上涨,17支下跌。

领航成分股

1. 博柏利集团 (LSE: BRBY)

博柏利以其标志性风衣、英伦格纹图案和经典的设计风格闻名,其产品涵盖成衣、皮具、鞋履、配饰和香氛等数个品类。2025年第二季度,公司股价表现强劲,上涨6.23美元,收于16.22美元,涨幅高达62.39%。

2025年第二季度,博柏利持续推进品牌重塑战略,积极推动Daniel Lee的创意体系落地。继2024年底推出其首个系列后,Daniel Lee于伦敦时装周发布的第二个完整系列获得广泛关注,媒体评价其将品牌传统元素与现代极简风格巧妙融合,引发全球社交平台大量自发讨论。

同时,集团加快在中国大陆市场的渠道布局,于武汉SKP等核心高端商圈开设全新旗舰门店,并结合“英伦文化”主题开展系列本地化营销活动,进一步强化品牌在关键市场的消费者触达与文化关联。

在经历前期股价调整后,博柏利当前估值具备明显修复空间。二季度行业情绪回暖与业务利好因素共振,推动市场逻辑重估。展望第三季度,若新品销售表现持续良好、重点市场动销节奏稳步推进,集团股价有望实现温和上行。

2. 周六福珠宝股份有限公司 (HKSE: 6168)

周六福珠宝是中国知名珠宝品牌之一,专注于钻石、黄金、K金、铂金等珠宝首饰的设计、生产和销售。2025年第二季度,公司股价上涨2.32美元,收于6.17美元,季内涨幅达60.04%。

2025年上半年,随着中国消费市场整体回暖,黄金与珠宝品类需求显著增长,为周六福的业绩表现提供坚实支撑。公司顺应消费代际更迭趋势,围绕年轻客群推出多款创新联名系列,并于北京国贸商城全球首发“吉文化”主题形象店,融合传统文化意象与高端零售场景,进一步夯实其“新国潮奢品”定位,增强品牌吸引力与文化认同感。

在渠道与运营方面,周六福持续推进“智慧零售”战略升级,计划引入大数据分析与人工智能技术,以提升门店运营效率与顾客体验的个性化水平。同时,公司加快渠道下沉步伐,积极拓展二三线城市门店网络,挖掘新兴市场消费潜力。多项举措叠加释放积极信号,预计将推动公司股价三季度进一步增长。

[更多内容请下载完整报告]

潜力成分股

1. 路威酩轩集团 (ENXTPA: MC)

路威酩轩是全球最大的奢侈品集团,业务版图横跨时装与皮具、腕表和珠宝、香水和化妆品、葡萄酒和烈酒等领域,旗下拥有Louis Vuitton、Christian Dior、Tiffany & Co.等知名奢侈品品牌。2025年第二季度,集团股价下跌88.11美元,收于521.40美元,季内跌幅达14.46%。

集团于4月16日披露了2025年第一季度财报,数据显示其时装与皮具部门的有机收入增长仅为2%,低于市场普遍预期的3%-4%,主要因其核心品牌Louis Vuitton和Christian Dior在亚洲等关键市场出现放缓迹象。进入第二季度,集团宣布将对旗下部分腕表品牌进行管理层重组,并增加对美妆部门的研发投入以应对激烈的市场竞争。受宏观经济不确定性影响,市场对集团能否维持此前的高增速产生怀疑,进而影响其股价表现。

尽管面临宏观经济放缓与地缘政治不确定性带来的挑战,凭借其多元化品牌组合和全球化运营能力,路威酩轩集团将继续巩固其在全球奢侈品市场的领先地位。同时,随着全球奢侈品市场的持续复苏和集团战略调整的进一步推进,投资者信心有望重拾,带动股价企稳回升。

2. 普拉达集团 (HKSE: 1913)

普拉达是意大利奢侈品行业领军者之一,旗下拥有Prada、Miu Miu、Versace、Church's、Car Shoe等品牌。2025年第二季度,公司股价下跌0.76美元,收于6.20美元,季内跌幅达10.88%。

公司于5月8日公布的第一季度销售数据显示,尽管集团整体收入保持增长,但其增长主要由Prada品牌驱动,而前两年表现极为火爆的Miu Miu品牌销售增速大幅放缓,未能达到行业普遍预期。这一信号引发了市场对Miu Miu品牌增长持续性的担忧。此外,集团在财报电话会议中表示,将持续加大对零售网络升级与品牌营销的投入,以进一步提升品牌形象,该策略虽有助于中长期品牌建设,但亦被市场部分声音解读为短期利润率承压的信号。

展望未来,普拉达集团基本面依然坚实,Prada品牌的稳健增长和集团在创意上的持续引领是其核心优势。公司已明确将在第三季度推出全新皮具系列,并同步强化亚太市场的数字营销投入。市场普遍预计,伴随新产品周期的启动及品牌推广策略逐步兑现,普拉达集团的业务增长动能有望于下半年重新加速,进而带动投资者信心回升与股价稳步修复。

[更多内容请下载完整报告]

供给修复平抑信心波动,

订单落地支撑长期增长

超奢指数(Ultra Luxe Index)共包括20支个股,其中18支上涨,2支下跌。

领航成分股

1. 庞巴迪公司 (TSX: BBD)

庞巴迪从事于高端公务航空市场,专注于设计、制造和售后服务高性能喷气机。2025年第二季度,公司股价上涨30.13美元,收于86.72美元,季内涨幅达53.23%。

公司于5月2日公布了远超市场预期的2025年第一季度财报。报告期内,公务机交付量同比增长25%,特别是其旗舰型号环球7500交付量创下历史新高。得益于强劲的交付数据和高利润的售后服务业务增长,公司一季度调整后EBITDA利润率提升至18.5%。同样值得关注的是,4月公司宣布获得一笔来自匿名客户、金额高达20亿美元的环球系列公务机订单,创下近年来单笔最大订单记录,极大地扩充了其订单储备。

展望未来,庞巴迪专注高端公务机市场的战略持续兑现成效,盈利能力优化和自由现金流稳步增长为其中长期发展提供了坚实支撑。在全球商务出行加快复苏和高净值人群对私人航空需求持续上升的趋势下,公司在行业中的领先地位有望进一步稳固。市场普遍预期,其创纪录的订单储备将在未来几个季度持续转化为营收和利润的实际增长,成为推动股价维持上行通道的关键动能。

2. 法拉帝集团 (ENXTPA: F3T1)

法拉帝集团是全球领先的豪华游艇制造商,旗下拥有Riva、Ferretti Yachts、Pershing、Custom Line、CRN、Itama和Wally等品牌。2025年第二季度,公司股价上涨0.63美元,收于3.20美元,季内涨幅为24.32%。

集团于2025年5月13日披露的第一季度财报显示,订单量持续攀升,尤其在中东和亚太市场实现关键性突破。截至季度末,集团积压订单总额升至18亿欧元,刷新历史纪录,凸显其在全球高净值客户群中的强劲吸引力。

同时,法拉帝在可持续创新方面亦持续取得进展。在4月米兰设计周期间,公司发布首款混合动力游艇的技术细节,展示其在绿色转型方面的前瞻布局;并宣布与一家领先内饰设计机构建立战略合作,进一步提升旗下游艇的定制化水平与奢华体验,赢得市场积极反馈。

展望未来,集团当前创纪录的订单储备为未来业绩增长提供了高度可预期性,而其在产品创新与可持续发展方向上的持续投入,也有望吸引更多年轻一代客户关注,为股价的稳健上行提供坚实支撑。

[更多内容请下载完整报告]

潜力成分股

1. 梅赛德斯-奔驰集团股份公司 (XETRA: MBG)

梅赛德斯-奔驰是全球领先的豪华汽车制造商,旗下拥有梅赛德斯-奔驰、梅赛德斯-AMG、梅赛德斯-迈巴赫等高端品牌。2025年第二季度,公司股价上涨0.56美元,收于59.21美元,季内涨幅为0.95%。

集团于4月30日披露的2025年第一季度财报显示,整体业绩表现稳健但出现结构分化。以S级、G级、AMG及迈巴赫为代表的顶级车型业务板块延续高利润表现,成为利润贡献主力;而核心与入门级车型则受制于市场竞争加剧,销量承压。报告期内,集团营收同比增长1.8%,调整后销售利润率为13.5%,略低于去年同期水平。

展望未来,梅赛德斯-奔驰聚焦高利润车型的战略正逐步释放成效,帮助公司在销量波动中维持盈利韧性。随着新款E级轿车在全球市场的加速推广,以及更多纯电车型陆续上市,产品结构有望持续优化。凭借其卓越品牌力与高端市场的领先地位,集团有望在宏观企稳背景下逐步恢复温和增长态势。

2. 大众汽车公司 (XETRA: VOW3)

大众汽车公司是世界领先的汽车制造商之一,大众汽车旗下拥有包括大众、奥迪、保时捷、宾利和兰博基尼等多个高端品牌,提供从传统燃油车到新能源汽车的全系列产品。2025年第二季度,公司股价上涨5.85美元,收于107.12美元,季内涨幅为5.78%。

集团于2025年4月28日披露的第一季度财报表现超出市场预期,主要受益于旗下豪华品牌矩阵的出色盈利能力,尤其是来自保时捷与奥迪品牌的强劲贡献。财报显示,一季度集团实现营收同比增长4.5%,营业利润率达7.8%。

年初以来,集团加速推进在华电动化转型,任命新的中国区研发负责人,旨在提升本地智能化研发能力与市场响应速度。6月初,奥迪正式发布全新Q6 e-tron系列,凭借其全新的PPE平台技术获得了积极的市场初步反馈。

展望未来,大众集团凭借豪华品牌业务的稳定盈利能力,展现出强大的抗周期韧性。“在中国,为中国”战略的持续深化,以及新一代电动平台的落地应用,有望进一步提升其在中国这一核心市场的竞争力。

[更多内容请下载完整报告]

核心市场回暖释放成长信号,

全年指引上调支撑估值中枢

众奢指数(Mass Luxe Index)共包括19支个股,其中10支上涨,9支下跌。

领航成分股

1. 爱茉莉太平洋集团 (KRX: 090430)

爱茉莉太平洋是韩国最大的美妆集团,旗下拥有雪花秀(Sulwhasoo)、兰芝(Laneige)、悦诗风吟(Innisfree)等品牌,产品线覆盖护肤、彩妆及个护等领域。2025年第二季度,公司股价上升31.24美元,收于100.25美元,季内涨幅达45.27%。

集团二季度股价的大幅上涨,其背后是市场对其业绩实现反转的积极反馈。根据其发布的一季度财报,集团销售额同比增长11.2%,营业利润同比飙升175.2%至911亿韩元,远超市场预期。这一增长主要由海外市场驱动,美洲地区销售额同比增长41%,EMEA地区增长52%,而此前表现疲软的中国市场也实现由亏转盈,整体业绩改善明显。

展望未来,爱茉莉太平洋的全球化重组战略已初见成效。公司计划继续聚焦兰芝、雪花秀等核心品牌,在北美等高潜力市场加大投入,强化国际化布局。市场普遍看好其增长逻辑的延续性,构成股价中长期向好的核心支撑。

2. 雅诗兰黛公司 (NYSE: EL)

雅诗兰黛是全球知名的美容产品公司,旗下拥有雅诗兰黛、海蓝之谜、倩碧等众多知名品牌,产品涵盖护肤、彩妆、香水等多个领域。2025年第二季度,公司股价上涨15.14美元,收于80.80美元,季内涨幅为23.05%。

雅诗兰黛第二季度股价的强劲反弹,主要源于市场对其盈利修复进程和业绩改善前景的增强信心。根据公司发布的2025财年第三季度(截至3月31日)财报,净销售额同比增长5%至39.4亿美元,超出分析师预期,显示出复苏动能初步释放。“利润恢复计划”推进顺利,毛利率显著改善,尤以亚太地区表现亮眼,同时中国大陆与香港的旅游零售业务恢复增长,成为关键利好信号。

展望未来,雅诗兰黛正稳步推进盈利修复路径。公司在财报电话会议中重申,将持续推动利润恢复计划,目标在2025与2026财年全面重建盈利能力。随着旅游零售渠道逐步回暖,以及成本控制措施的持续落地,公司业绩有望在下半年进一步改善,为股价中长期修复提供坚实支撑。

[更多内容请下载完整报告]

潜力成分股

1. 资生堂公司 (TSE: 4911)

资生堂总部位于日本东京,是全球领先的美妆集团,业务覆盖护肤、彩妆、香水及美容仪器等领域,旗下拥有资生堂、CPB肌肤之钥、茵芙莎等20余个品牌。2025年第二季度,公司股价下跌0.89美元,收于17.81美元,季内跌幅为4.76%。

根据公司发布的第一季度财报,销售额同比下降3.1%,核心营业利润同比大幅下滑66.5%至42.7亿日元,远低于市场预期。尽管日本本土市场表现稳健,但中国大陆及旅游零售渠道的持续疲软严重拖累整体业绩表现。此外,公司正积极推进“WIN 2025 and Beyond”转型战略,聚焦盈利能力提升,然而包括结构性改革与非核心资产剥离在内的措施,短期内对利润构成压力。

展望2025年第三季度,资生堂有望重回一季度温和复苏态势。安热沙与怡丽丝尔两大核心品牌在中国和全球市场的良好表现,验证了公司品牌重塑与渠道优化战略的有效性。同时,IFP的入股与美洲管理层调整释放出公司持续优化治理结构、强化战略执行力的信号,有望进一步提振投资者信心。随着中国消费情绪边际改善、旅游零售复苏势头延续,以及公司自身运营效率的稳步提升,市场普遍预期三季度业绩有望进一步企稳,成为推动股价稳中有进的关键支撑。

2. 帝亚吉欧公众有限公司 (LSE: DGE)

帝亚吉欧是全球领先的高端酒业集团,产品组合横跨烈酒和啤酒,旗下拥有尊尼获加(Johnnie Walker)、斯米诺(Smirnoff)、百利(Baileys)、健力士(Guinness)和水井坊等品牌。2025年第二季度,公司股价下跌0.99美元,收于25.08美元,季内跌幅为3.78%。

根据帝亚吉欧于年初发布的2024/2025财年上半年(截至2024年12月31日)财报,集团有机净销售额同比下降0.6%。其中,拉丁美洲和加勒比地区销售额大幅下滑23%,北美市场也录得1.5%的下滑,拖累了整体表现。尽管欧洲和亚洲市场相对稳健,但美洲市场的疲软引发了投资者对公司增长前景的担忧,这种市场情绪在第二季度延续。

展望未来,公司管理层预计下半年有机销售增速将有所回升。依托其强大的品牌组合、全球化的渠道资源以及在高端烈酒领域的领先地位,公司仍具备长期增长潜力。但短期内,市场仍将密切关注其在核心市场的修复节奏,这将是股价企稳回升的关键变量。

[更多内容请下载完整报告]

细分板块走强撬动业绩反弹,

旗舰产品热销稳定市场信心

享奢指数(Experiential Luxe Index)共包括51支个股,其中40支上涨,11支下跌。

领航成分股

1. 泡泡玛特国际集团有限公司 (HKSE: 9992)

泡泡玛特是中国领先的潮流玩具品牌与运营商,以“潮玩IP+零售生态”的商业模式闻名,公司专注于打造和运营原创IP及合作IP,如Molly、Dimoo、Skullpanda等。2025年第二季度,公司股价上升13.93美元,收于33.96美元,季内涨幅达69.51%。

二季度公司股价的亮眼表现,主要源于其海外业务的爆发式增长和远超预期的盈利能力。根据公司于2025年3月发布的2024年全年业绩报告,其港澳台及海外业务收入同比猛增134.9%,占比已提升至总收入的近30%。

今年以来,公司持续加快全球化布局,在英国、法国及中东等地新开设的多家旗舰店均引发排队热潮,市场反响热烈。同时,凭借Labubu系列在全球范围内的高热度,公司预计2025年上半年营收同比增长将超过200%,净利润增幅至少达到350%。海外市场的实质性突破显著提振了投资者对其“全球化叙事”的信心,市场对其未来的增长潜力与盈利能力预期同步上调,成为推动股价大幅上涨的核心逻辑。

展望未来,泡泡玛特的增长引擎将更多由国外市场带动。公司在财报中明确表示将加快全球扩张步伐,并计划在2025年推出更多与国际知名IP的联名合作。市场普遍认为,泡泡玛特已成功验证其商业模式的全球可复制性,具备成为全球潮流文化平台的潜力,为股价持续上行提供了坚实支撑与广阔空间。

2. 首尔拍卖公司 (KOSDAQ: 063170)

首尔拍卖公司是韩国领先的艺术品拍卖行,主要从事艺术品的委托拍卖业务,并提供艺术品相关的咨询、展览和存储服务,在韩国艺术品市场中扮演着重要角色。2025年第二季度,公司股价大幅上涨2.51美元,收于6.73美元,季内涨幅高达59.30%。

二季度公司股价的大幅上涨,与韩国艺术品市场的强劲复苏以及公司战略层面的突破紧密相关。随着宏观经济回稳与高净值人群资产配置多元化趋势加快,韩国本土艺术品市场在二季度明显复苏,带动整体行业情绪转暖。

根据公司于2025年5月15日发布的第一季度财报,其营业收入和净利润均实现三位数的同比增长,显著超出市场预期,标志着公司业务已走出前些年的低谷期。

展望未来,随着全球艺术品市场持续回暖,叠加韩国本土艺术家在国际市场影响力的不断增强,首尔拍卖作为行业龙头有望从中受益。公司初步建立的国际化运营经验,将助力其吸引更多高价值拍品与全球藏家资源,预计将成为推动股价持续走强的关键动力。

[更多内容请下载完整报告]

潜力成分股

1. 温德姆酒店集团 (NYSE: WH)

温德姆酒店集团是全球知名的酒店管理公司,旗下品牌组合广泛,包括速8酒店(Super 8)、戴斯酒店(Days Inn)和温德姆(Wyndham)等。2025年第二季度,公司股价下跌8.85美元,收于81.21美元,季内跌幅为9.82%。

二季度公司股价的下跌,主要反映了市场对美国经济放缓及其对公司核心业务构成冲击的担忧。根据温德姆集团2025年第一季度财报,公司全球每间可售房收入(RevPAR)仅增长1%,其中占比最大的美国市场RevPAR同比下降2%,主要市场需求趋于疲软。同时,公司在财报中发布的第二季度及全年盈利指引亦低于市场普遍预期,成为压制股价的又一重要因素。

展望未来,温德姆的股价表现将与其在美国本土市场的业绩修复能力密切相关。公司正通过强化忠诚度计划及加快数字化转型应对外部压力,但在宏观经济不确定性依旧较高背景下,投资者对其短期增长预期相对谨慎。股价的反弹基础仍有赖于美国经济的运行情况,以及RevPAR增速的实质回升。

2. 中国旅游集团中免股份有限公司 (SHSE: 601888)

中国中免是中国规模最大的旅游零售运营商,其在全国主要枢纽机场、边境口岸以及海南离岛经营免税店,销售香化、精品、烟酒等商品。2025年第二季度,公司股价上涨0.36美元,收于8.50美元,季内涨幅为4.36%。

二季度公司股价的温和上涨,侧面反映出其业绩已出现企稳迹象,但市场对利润率的担忧仍未消除。据公司2025年第一季度财报显示,营业收入同比增长9.45%,但归母净利润同比下滑12.6%。

今年以来,得益于出入境旅游的稳步恢复,公司机场免税渠道销售回暖明显。然而,海南市场因行业竞争加剧和促销投入增加,毛利率受到压制。收入增长与利润下行并存,使得市场情绪偏谨慎,股价整体表现趋于平稳。

展望未来,中国中免的核心增长动能将来自出入境客流的持续回升以及市内免税店等新业务形态的扩展。公司正着力优化采购结构和提升运营效率,以推动利润修复。随着高毛利率的精品类商品占比提升,以及海南市场竞争格局逐步稳定,盈利能力有望改善,为公司股价的进一步上涨奠定基础。

[更多内容请下载完整报告]

贸易摩擦加剧不确定性,

全球经济下行压力增强

全球经济增速

全球:贸易摩擦加剧不确定性,全球经济下行压力增强

2025年第二季度,全球经济在多重冲击下延续疲弱走势。贸易紧张局势持续升级,叠加金融市场阶段性调整,使经济前景更趋谨慎。尽管全球范围内通胀水平整体回落,大宗商品价格趋于稳定,为部分发展中国家提供了一定的缓冲空间,但主要发达经济体内部消费动能趋弱,企业资本开支意愿减退,拖累全球整体增长动能。

与此同时,地缘冲突频发、技术出口管制趋严以及新一轮贸易壁垒扩张,进一步扰乱全球产业链和供应链稳定,企业经营和跨国投资面临更大不确定性。政策层面上,全球主要央行普遍保持观望态度,财政空间受限,使得宏观调控的逆周期发力能力受阻。

展望第三季度,全球经济面临的下行风险预计将进一步上升。关税政策的不确定性及其对中长期贸易格局的冲击将成为核心关注焦点。各国间的关税谈判、区域经济合作机制的博弈与进展,或将成为国际贸易趋稳的关键变量,对全球经济复苏节奏产生实质性影响。

[更多内容请下载完整报告]

消费者信心指数回顾

中国:内需修复动能增强,政策效应加速传导

2025年第二季度,中国消费者信心指数呈现温和回升态势,4月录得87.80,5月升至88.00,实现连续两月环比上行。这一信心修复的背后,是多项稳增长政策协同发力:

一是超长期特别国债与地方专项债加速落地,为汽车、家电“以旧换新”提供超过1,500亿元的贴息支持,增强大宗消费活力;二是绿色智能消费补贴范围扩大至家居、3C产品及户外装备,叠加电商平台促销,带动6月家电线上零售额同比大幅增长36%;三是暑期文旅消费券密集投放,刺激出行需求释放,5—6月铁路与民航旅客运输量较2019年同期增长18%。

尽管地产相关链条持续承压,对耐用品消费形成一定抑制,但政策托底效应已初步显现,带动社会消费品零售总额单月规模连续三个月稳定在4万亿元以上。展望三季度,随着开学季、双节备货周期以及服务类消费持续修复,内需有望延续温和扩张态势,消费者信心有进一步改善空间。

[更多内容请下载完整报告]

社会零售增速回顾与展望

中国:消费提振政策显效,市场活力加速释放

2025年上半年,全国社会消费品零售总额达245,458亿元,同比增长5.00%。其中,6月社会消费品零售总额实现42,287亿元,同比增长4.80%。

整体来看,在消费结构优化和假日经济带动下,服务类消费继续成为拉动我国内需的重要引擎。今年前5个月,服务零售额同比增长5.20%,增速比前4个月加快0.1个百分点,高于同期商品零售额增速0.1个百分点。在假日经济的带动下,居民出游持续活跃,文旅休闲、餐饮类消费较快增长。5月份餐饮收入增长5.90%,创下2024年4月以来的最高增速。

进一步观察细分品类,金银珠宝类表现最为亮眼,4至5月增速分别录得25.30%和21.80%,上半年累计增幅高达11.30%。该品类增长主要受益于保值属性显著的投资级珠宝、限量版腕表等高端奢侈品消费需求的推动。

同时,家具类延续强劲增长态势,二季度连续三月增速均保持在25%以上,上半年累计增长达22.90%。消费升级趋势显著,表现为高端定制家具、进口品牌产品及智能家居系统的快速放量,尤其是单价超10万元的整屋定制方案需求强劲。

汽车类整体增速虽相对温和,但呈现出明显的结构性分化。其中,售价超过50万元的豪华车型销量同比增长超过15%,新能源汽车与高端SUV亦维持稳健增长态势,反映出消费者对品质化出行体验的需求持续释放。

[更多内容请下载完整报告]

季初承压下行,

后月企稳回升

2025年第二季度,溥元奢侈品指数收于1,726.03点,季内上涨99.09点,涨幅为6.09%。季期,受全球贸易摩擦升级以及伊以冲突加剧影响,指数一度大幅下挫。但随着地缘政治风险逐步缓解,以及中美就关税问题达成初步共识,指数自4月下旬起逐步企稳并恢复上行,于5月中旬进入短期稳定区间。进入6月后,受制于宏观环境尚未明显改善及财报季前市场观望情绪升温,指数走势转为震荡,上行趋势暂告段落。

本轮指数反弹主要受到估值修复与政策预期改善的双重驱动。一方面,一季度市场深度调整使多家龙头企业股价跌至历史估值底部,LVMH、开云集团等标的出现技术性超跌反弹。另一方面,尽管行业基本面仍承压,但市场情绪已有边际改善。

花旗数据显示,5月美国高端珠宝与皮具消费环比回暖,中国零售数据亦超出预期,投资者对最悲观阶段已过的判断逐步增强。同时,各大奢侈品牌积极调整经营策略,包括定价体系优化、产品线延展下沉以及创意驱动更新等“自我修复”措施,对提升市场预期起到正面作用。

展望2025年第三季度,奢侈品指数将维持震荡运行。宏观层面,美联储货币政策路径仍存变数,特朗普新一轮关税政策的中长期影响尚待评估,中美贸易关系的演进亦将持续影响中美两大核心市场的消费信心。行业层面,目前整体估值已回归相对合理区间,但受限于终端需求修复节奏缓慢、消费信心恢复滞后,各企业面临较大的业绩兑现压力。

[更多内容请下载完整报告]

精奢稳健运行,享奢强势反弹

超奢、众奢复苏态势双双凸显

精奢指数收于1,899.75点,季内微跌0.81点,跌幅为0.04%,与前季表现基本持平。第二季度精奢板块延续了"K型"分化的结构性特征,在宏观不确定性背景下展现出相对韧性。季度前期,市场情绪仍受一季度业绩放缓影响,路威酩轩、普拉达等综合性巨头因亚洲市场疲软而估值承压。

然而,得益于细分领域的亮眼表现,6月单月指数企稳回升21.33点(+1.13%)。特别是珠宝板块凭借避险保值属性获得资本青睐,历峰集团、老铺黄金等标的表现突出。服饰领域表现稳定,博柏利、加拿大鹅凭借战略转型成功实现估值修复,爱马仕则展现出顶级品牌的稳健韧性。

展望第三季度,精奢指数预计将维持震荡整理格局。在消费分化加剧环境下,拥有强大品牌护城河与清晰复苏逻辑的标的将继续获得市场溢价,而缺乏核心竞争力的企业或将再次面临估值重估压力。

超奢指数收于1,973.99点,季内大涨232.10点,涨幅为13.32%,为本季涨幅第二大板块。超奢板块走出了一轮基本面驱动的强劲行情,成为本季度最大亮点之一。季度初,市场情绪即被一系列超预期的财报点燃。

一季度财报的核心叙事清晰地指向了超高净值人群对顶级“硬资产”需求的空前旺盛。公务机制造商和超豪华游艇生产商均披露其订单储备已达到创纪录水平,为未来数年的收入增长提供了极高的确定性,极大地提振了投资者信心。

展望第三季度,超奢板块有望延续二季度强势表现。航空与航海板块创纪录的在手订单,构成了抵御潜在宏观波动的坚实“护城河”,其业绩兑现将是市场关注的焦点。相关企业股价有望持续释放增长动能。在强劲基本面表现的支撑下,超奢板块将继续吸引投资者,指数有望维持上行态势。

众奢指数收于1,051.73点,季内上涨114.55点,涨幅为12.22%。整体来看,众奢板块于二季度结束此前的长期低位震荡,呈现出温和修复态势,但板块内部表现分化依然显著。

一方面,美妆与香水板块成为市场绝对的领航者,以爱茉莉太平洋、雅诗兰黛为代表的企业,其盈利复苏计划和全球化重组战略初见成效,海外高增长市场的强劲表现,成功对冲了部分地区的疲软,推动其股价实现报复性反弹。然而,烈酒板块的持续低迷构成了鲜明对比。

展望第三季度,美妆企业的复苏势头有望得到进一步巩固,但烈酒板块面临的结构性问题短期内难有根本性改善。因此,在核心消费需求尚未全面回暖的背景下,众奢指数预计将继在当前区间窄幅震荡,投资者的情绪仍将以谨慎为主,并更侧重于发掘具有明确复苏逻辑的个股机会。

享奢指数收于1,493.46点,季内大涨242.12点,涨幅为19.35%,为本季涨幅最大板块。享奢板块的强劲表现主要源于全球消费者对顶级体验式与收藏式消费需求的爆发性增长。邮轮、国际旅游等体验型服务以及潮流艺术、珠宝等收藏品类的龙头企业,凭借强大定价能力与全球吸引力实现远超预期得业绩,消费者支出也相应向头部品牌加速集中。

展望第三季度,享奢板块的向好态势预计将延续。在宏观经济不确定性持续的背景下,投资者将继续聚焦增长逻辑清晰的行业领导者。同时款待业及邮轮旅行业将迎来新一轮上升空间,其表现将重点影响享奢指数未来走向。

[更多内容请下载完整报告]

上海

保利绿地广场

万硕大厦 11层

上海市荆州路198号

200082

香港

新文华中心 B座 9层

香港特别行政区科学馆道14号

999077

伦敦

OFFICE SUITE 29A 3层

英国伦敦码头街23号

SE8 3GG

For.

Finer.