LV × 村上隆携手,

揭开奢华旅行千亿角逐战幕

LV × 村上隆携手,

揭开奢华旅行千亿角逐战幕

体验,不再是附加值,而是时间的雕刻师,在广袤的奢享之域中,为品牌镌著新生序言。

“我们渴望见证最新的事物,因为这意味着,即便只是片刻,我们得以窥见未来。” —— 村上隆

上海冬日的梧桐区,寒风冷冽交织人潮熙攘。盈盈向荣的商业活力,在凛冬之境独绽暖意。

巨鹿路一处三层建筑外,形色各异的游客络绎驻足,等候入场的队伍沿街蜿蜒,为本已往来不息的法租界再添人声。空间外墙上,LV字母与品牌Monogram花朵图案化作立体装饰,错落而置,迎风轻旋,似向路人盛情邀约,来共睹新一年品牌合作战役的正式启幕。

限时空间早已成为品牌营销的常规玩法,头部品牌梯队在预算加持下的“城市接管” (City Take-over) 近年来亦屡见不鲜。而此次路易威登 × 村上隆合作系列 (Louis Vuitton × Takashi Murakami Collaboration) 的快闪活动再度升维,在沉浸式零售空间外设置迷你影院与咖啡花园,以复合体验空间模式进一步刷新快闪活动的行业标杆。

在体验经济的语境下,消费者对奢侈品的价值认知已超越产品本身,转向更深层次的情感共鸣与文化认同。塑造感官记忆的体验场景 (Experiential Space that Shape Sensory Memories),叠加文化联结的品牌叙事 (Brand Story that Foster Cultural Connection),正成为品牌争夺存量市场的关键战术。

与此同时,全球旅游热潮持续升温,享奢经济加速释放。在“超本地化” (Hyper-localization) 趋势下,品牌零售空间正向城市文化地标演进,将不仅助益平衡境外消费流向,更有望成为全新的购物体验触点,为品牌业绩增长与价值塑造注入新动能。

基于行业研究、高管访谈、市场考察与消费者洞见,Premier通过棱镜视角剖析三大议题,以前瞻筹略参示,助力品牌盱衡大局:

1. 路易威登 × 村上隆限时活动的商业解构

2. 体验驱动的奢华旅游消费行为洞察

3. 体验重塑的顾客战略升级指引

SECTION 1

经典重绎,

赋新旅行代码下的体验呈享

路易威登 × 村上隆限时活动的商业解构

2025年的新年钟声,奏响路易威登 × 村上隆合作系列全球发售的第一篇章。

这场奢侈品巨头与艺术大师的再度携手,以限量复刻胶囊系列 (Limited Re-edition Capsule) 为载体,焕新演绎跨越二十余年的经典合作。村上隆的标志性元素重现于200余款作品之中,展现 Louis Vuitton 在当代艺术对话与工艺创新上的持续突破,也让经典在时间长河中焕发新生。

二十余载合作荏苒,为庆祝2025合作系列发布,路易威登 × 村上隆限时空间同步亮相上海核心地段巨鹿路。三处潮流店铺化身品牌限时空间,围绕零售空间、咖啡花园、迷你影院三大区域,打造多层次的沉浸式互动体验。巨鹿路俨然化身品牌街区,生动演绎一场人与空间、品牌与文化、艺术与商业交融的主题欢庆。

零售空间的外立面犹如一座流动的艺术装置,标志性的3D Monogram Multicolore图案铺设其上,彩色LV字母与Monogram花卉交错旋转,光影变幻间如万花筒般景致纷呈,吸引着往来行人的好奇与惊叹。

该空间共设三层,陈列着此次合作系列的最新单品,系列标志性的彩色图案四处浮跃,从墙面装饰到产品细节,每一处都被村上隆的奇幻风格渲染得生动鲜活。

二层特别设置的趣味盲盒彩蛋机,成为整个空间的互动焦点。盲盒奖品涵盖限量贴纸、电子宠物游戏机、收藏卡等独家周边,许多消费者为此额外选购小皮具、配饰及宠物单品,只为满足单笔消费15,000元的抽奖门槛。彩蛋机前各类消费者人群纷纷打卡合影,定格这场限定合作的独特瞬间。热烈的互动氛围进一步激发购物热情,带动连带销售的同步攀升。

拾级而上,三层展区则将这场合作的历史脉络娓娓道来,通过品牌与村上隆过往合作系列的回顾,完整呈现这一经典合作的艺术演变,使观众深入感受其文化价值与艺术魅力。

距零售空间几十米开外,咖啡花园同样人气高涨。由于无需预约,大批消费者慕名而来,排队长龙甚至绕过街角,平均等待时间长达1至1.5小时。咖啡店铺由Plusone运营,早在2023年6月LV上海限时书店期间,双方便开展合作。本次活动特别推出的限时菜单,包括五款咖啡饮品与四款小食,售价区间32-58元。其中,结合本土糖葫芦与小元宵元素的冷萃咖啡成为畅销单品,而Superflat Panda限量咖啡杯更是吸引了大批消费者争相收藏。

在限时空间购买合作系列产品的宾客,均可获赠一杯特调饮品,进一步提升购物体验的仪式感,让品牌互动延续到更具生活方式属性的日常场景中。

此次活动中仅零售空间可通过数字化旅程提前预约。用户可通过 “我的专属 LV | 路易威登”微信小程序进行预约,系统仅显示可选日期,不限定具体参观时间,并允许携带一名同行者。已成功预约的参访者可直接入场,而未预约者则需在现场排队等候。针对 VIC (Very Important Client) 客户,品牌提供更高优先级的预约通道,VIC可通过销售顾问提前预订。然而,由于线上预约名额在开放当日即被秒抢,部分VIC客户也因预约名额已满而被迫线下排队。此外,小程序还提供品牌数字资产,包括4款壁纸与8款贴纸,供用户下载。

复合体验空间的模式同步落地全球七大时尚之都,包括上海、新加坡、东京、首尔、伦敦、米兰和纽约。在通过限定合作系列触达更广泛消费群体的同时,品牌亦以其旅行精神为引,昭示着在全生活方式 (Pan-Lifestyle) 领域持续拓展的雄心。

值得注意的是,东京、新加坡的Care Station护理站并未出现在上海的快闪空间之中。这一空间为路易威登 × 村上隆产品的持有者提供专属服务,修复原始档案系列、清洁皮具、修补油漆、替换配件,顾客可以近距离观赏LV工匠的精湛修复工艺。这种沉浸式的奢侈品护理服务不仅增强产品的收藏价值,也强化了品牌的可持续性承诺。

稀缺性服务互动空间在上海站的缺席,或许是品牌区域差异与因地制宜的策略考量。然而,对于为合作系列做出巨大销量贡献的中国消费者而言,这一缺憾不仅意味着未能体验完整的品牌服务,更可能引发对区域消费者待遇差异的讨论。

同样呈现地域差异的,还有抽奖激励机制。在中国区,单笔消费满15,000元人民币的顾客可获得一枚代币,用于参与抽奖活动。而在其他城市的快闪活动中,特定产品线 (如Monogram Multicolore) 的购买即可直接获得抽奖资格,意味着更低的价格便可拥有限定纪念品的获取资格。

Premier研究统计,在品牌中国区官网发布的路易威登x村上隆合作系列中,单品定价低于15,000元的产品占比高达64%[Exhibit 1],其中5,000元以下的产品配置更超过50款。这一抽奖机制的设立,无疑大幅提升了入门级产品的购买率,推动消费者在原本的购物预算上增加投入。

“小放纵” (Little Indulgence) 消费趋势在路易威登的手笔下,巧妙转化为引发参与热潮的互动机制,成功吸引广泛的年轻消费群体,激发购买欲望并带动连带销售。

与此同时,抽取方式获得的彩蛋奖励进一步提升了限定系列的稀缺性与收藏价值。活动期间,抽奖代币本身即进入二手市场流通,可单独交易。而白三彩等高人气单品更是在全渠道告罄,据二手奢侈品零售商反馈,其市场溢价已高达20%。抢购盛况足见中国消费者对这一系列的炙热追捧,合作战役已然演变为一场时尚与收藏的“狂欢竞逐”。

此次路易威登 × 村上隆合作系列的发售,不仅在国内市场掀起抢购热潮,其国际化吸引力亦不容小觑。据中国区销售人员透露,韩国、日本以及泰国的消费者也是该系列线下精品店的重要客群之一,尤其是在免签政策与退税政策的双重利好下,国际游客的购买力成为销量增量的重要驱动。

2024年冬季,上海超越东京,成为韩国游客的首选目的地。据Trip.com数据显示,韩国前往中国的春节旅行预订量同比增长452%,这一数字不仅反映了中国旅游市场的强劲复苏,也进一步彰显了其在全球旅游版图中的上升吸引力。

社交媒体上,大量韩国游客打卡上海高端商圈的照片不断涌现,从奢侈品购物中心到文化地标,上海的高端消费场景正成为国际游客争相体验的新地标。与此同时,路易威登 × 村上隆的快闪活动也成为国际游客流连忘返的热门目的地,得益于显著的免税优惠、价格竞争力以及更丰富的产品选择,进一步推动了海外游客在华奢侈品消费的热潮。

在亚洲市场格局中,路易威登 × 村上隆合作系列在韩国和日本的定价溢价明显。以手袋品类为例,韩国消费者在中国购买该系列,退税后价格较本国市场平均低8.8%,而日本消费者的价格优势更为显著,达12.8%[Exhibit 3]。与此同时,韩国路易威登官网的产品选择较为有限,进一步促使当地消费者转向更具吸引力的海外购物渠道。

中国市场在价格竞争力上占据绝对优势,不仅价格更优,同时产品种类也更加丰富,有效填补了这一需求缺口。这使得中国不仅成为本土奢侈品消费的主力市场,也在国际游客的奢侈品消费选择中占据了越来越重要的位置。

中国市场对LVMH集团的战略重要性无需赘述。在集团最新发布的2024年度财报中,中国所在的亚太地区 (不含日本) 贡献了全球收入的近三分之一 (28%) 。然而,该地区全年有机销售额下滑11%,在集团全球营收实现1%有机增长的背景下,实现区域市场复苏的任务迫在眉睫。

从“奢侈品生意”到“旅游生意”,品牌如何借力免税政策、定价优势及海外游客的消费势能,构建更加立体的增长体系,已成为2025年奢侈品行业共谋破局的关键命题。

奢侈品未来五年的增长逻辑,已不再囿于传统的区域性富裕人群,而是在消费全球化的浪潮中,精准链接高净值流动客群,并以跨区域、多场景的消费体验,沉淀可持续的品牌忠诚度。

这场奢侈品牌增长模式的变革,方才启幕。

SECTION 2

展拓视角,

拥迎奢华旅行新机遇

体验驱动的奢华旅游消费行为洞察

中国奢侈品市场增长放缓,已成为全球行业共识。高端消费的理性回归、全球经济的不确定性,以及消费者信心的波动,使这一重镇市场陷入短暂调整期。然而,在看似沉寂的市场氛围下,一股新的增长动力正在是崛起。“享奢”正逐渐超越传统奢侈品消费模式,成为推动行业复苏的强大动能。

奢侈品的触点,正向全生活方式渗透。奢华酒店、精致餐饮、邮轮旅行、健康奢养、体育赛事以及独家文化体验,这些原本属于高端生活方式范畴的消费场景,如今正成为各大奢侈品集团争相投注的核心领域。Premier预计,到2025年,中国奢侈品行业的享奢市场将同比增长6.8%[Exhibit 4],远超其他奢侈品品类的增速,并进一步推动整体市场规模的回升。

享奢的崛起并非空穴来风,“China Travel”的全球热潮提供了宏大背景。2024年以来,关于“中国旅游”的全球搜索热度持续上升,尤其是在第四季度,受政策利好的推动,搜索指数出现了显著的跃升。中国政府在2024年11月宣布,对法国、德国、意大利、日本等六国游客实施免签入境政策,并将部分外国人过境免签的停留时间延长至30天。这一系列便利化政策的推出,使得全球旅客对中国的旅游兴趣迅速升温,直接带动了国际游客的回流。

政策的放宽很快在数据上得到印证。2024年,国际旅客入境上海的数量达到670.6万人次,同比增长84%[Exhibit 5]。其中,外国游客的增长尤为惊人,增幅高达106.3%。不仅是欧美和东南亚市场的旅客,中国港澳台游客的回流趋势同样强劲。

国际游客的涌入,意味着境外流失的奢侈品消费在另一层面的回归。上海等核心城市已不仅是国际旅客的重要目的地,更逐渐成为奢侈品牌构建高端体验、深化沉浸式营销的理想舞台。南京西路、外滩、陆家嘴的奢侈品旗舰店迎来了国际化消费的热潮,顶级酒店和精品沙龙的客流量大幅回升,品牌们敏锐捕捉这一变化,迅速通过全方位的渗透策略来迎合高净值人群对臻享体验的渴望。

游客人群的雄厚消费实力亦不容忽视。2024年,国际游客在中国大陆的旅游支出年复合增长率高达92.8%,其中购物消费占比达到25%[Exhibit 6],成为游客支出的最大项。换言之,中国之旅不仅是一场风景观光与文化体验之旅,更为全球奢华品牌的境外消费拓展了市场广域。从精品店、机场免税店到奢华酒店内的专属购物体验,高端消费场景中蕴藏着巨大商机。

然而相比亚洲其他发达经济体,中国的旅游经济潜力仍未全然释放。

世界经济论坛 (WEF) 发布的2024年旅游业发展指数显示,中国在亚洲市场的旅游竞争力仅次于日本,已然具备极强的国际吸引力。但与日韩等成熟市场相比,旅游业对中国GDP的贡献度仍然较低。

美银美林 (BofA Global Research) 数据显示,2024年前三季度,中国旅游出口总额为745亿元人民币,仅占名义GDP的0.2%。相比之下,韩国和日本的旅游出口占GDP的比重分别达到0.9%和1.3%,而新加坡更是超过4.5%。

按此计算,若中国的旅游出口占GDP的比重能赶上韩国或日本,预计将为中国旅游业带来2,000至3,500亿元人民币的增量收入。这不仅意味着奢侈品牌面临着一个尚未完全释放的市场机会,更预示着围绕高端旅游、定制服务和奢华生活方式打造的一系列商业模式,将成为未来奢侈品行业竞争的关键焦点。

奢侈品市场的主导权,正在从单纯的物质购买,向着更深层次的体验塑造转移。对于全球奢侈品牌而言,中国旅游复苏与全球旅游经济盛势所带来的高端消费增长,是一场不容错过的机遇。那些率先迈出步伐的品牌,正在开辟新的增长疆域,在这场竞逐中抢占先机。

面对市场转型的浪潮,品牌正站在变革的十字路口。奢侈品不再仅仅是商品的拥有权,而是与消费者生活方式、身份认同和情感体验的深度交融。从“物质占有”向“奢华体验”的迈进,不仅拓展了奢侈品的商业边界,更在重塑高净值人群的消费逻辑,让奢侈品牌从符号化象征,进化为贯穿生活的高端体验体系。

基于《2024全球奢华旅行者研究》,Premier 提炼出三大核心消费行为洞察,为品牌前瞻布局提供关键指引:

1. 旅游消费年龄层构成:

消费主力年轻化,多代同游成为新风尚

高端旅行者的年龄结构正在发生变化,奢华不再是少数精英阶层的特权,而逐渐成为高净值家庭的全方位生活方式。

- 消费主力正加速年轻化:尽管婴儿潮一代 (1946-1964年出生) 仍掌握着奢华消费的话语权,但奢华休闲旅游市场的80%已由60岁以下人群构成[Exhibit 7],且40-60岁人群的旅行消费尤为活跃。年轻一代的高端旅行需求正快速增长,体验至上的理念正在影响奢侈品牌的产品与服务创新。

- 多代同游趋势兴起:奢华旅行正从个体享乐向家庭式体验升级,越来越多的高净值家庭选择祖父母、父母与子女三代同游。出于隐私性与舒适性的考量,这类旅行者更倾向于预订别墅型住宿、私人庄园、奢华邮轮套房,打造独立但紧密相连的高端度假体验。

- 亲子旅行成为关键增长点:品牌需要关注高端家庭的需求,为青少年设计适合他们的沉浸式体验,让奢华度假不仅是成人的专属享受,也成为一种代际传承的仪式。

- 年轻高净值人群的潜力不容忽视:20-30岁的年轻奢华旅行者目前占比相对较小,但他们的未来消费力极具潜力。他们更关注社交体验、真实性、可持续性以及数字互联,品牌若能提前渗透这一市场,将在未来竞争中抢占先机。

2. 旅游类型偏好:

理想之旅,是惬意而富新意的栖身处

奢华旅行者并非一味追求新奇,他们更倾向于在经典目的地寻求新鲜体验,将熟悉的度假方式提升至更具层次感的奢华境界。

- 经典度假仍是主流:65%的奢华旅行者首选阳光海滩,55%倾向于放松型度假[Exhibit 7],他们对极致舒适的追求,使得马尔代夫、巴厘岛、南法蔚蓝海岸等目的地依旧是奢华旅行市场的宠儿。

- 阳光与海滩度假虽受欢迎,但奢华酒店供应不足:部分原因在于奢华酒店多集中在商务出行需求旺盛的城市,而度假型奢华酒店的市场供应仍存在缺口。品牌若能布局海滨、山林、湖畔等地标性度假胜地,将填补这一市场空白。

- 异域探险仍有忠实拥趸:游艇旅行、极地探险、野生动物狩猎等高端度假方式,仍然吸引着一部分极致奢华旅行者。尽管这一类行程的成本极高,但独特性和排他性让它们成为高净值人群身份象征的一部分。

- 新鲜感驱动目的地再访:72%的奢华旅行者希望探索新目的地,这一比例远高于普通旅行者 (44%) 。然而,他们的旅行频率远超大众旅客,意味着一个新鲜的目的地很快就会变得“熟悉”。因此,焕新经典目的地的体验,成为奢侈品牌可以深度挖掘的机遇。

- 体验升级是关键:打造奢华度假的“新玩法”,是吸引高频旅行者反复光顾的关键。例如,通过增设独立别墅、私人深潜探险、帆船之旅、沉浸式文化体验等,重新塑造经典度假地的独特魅力,让奢华旅行者愿意流连。

3. 旅行决策因素:

身份象征为忠诚筹码,臻享体验远胜积分游戏

奢华旅行者的忠诚度计划偏好,与大众旅行者有着截然不同的逻辑。他们并不单纯追求积分换房,而更在意身份认同和专属权益。

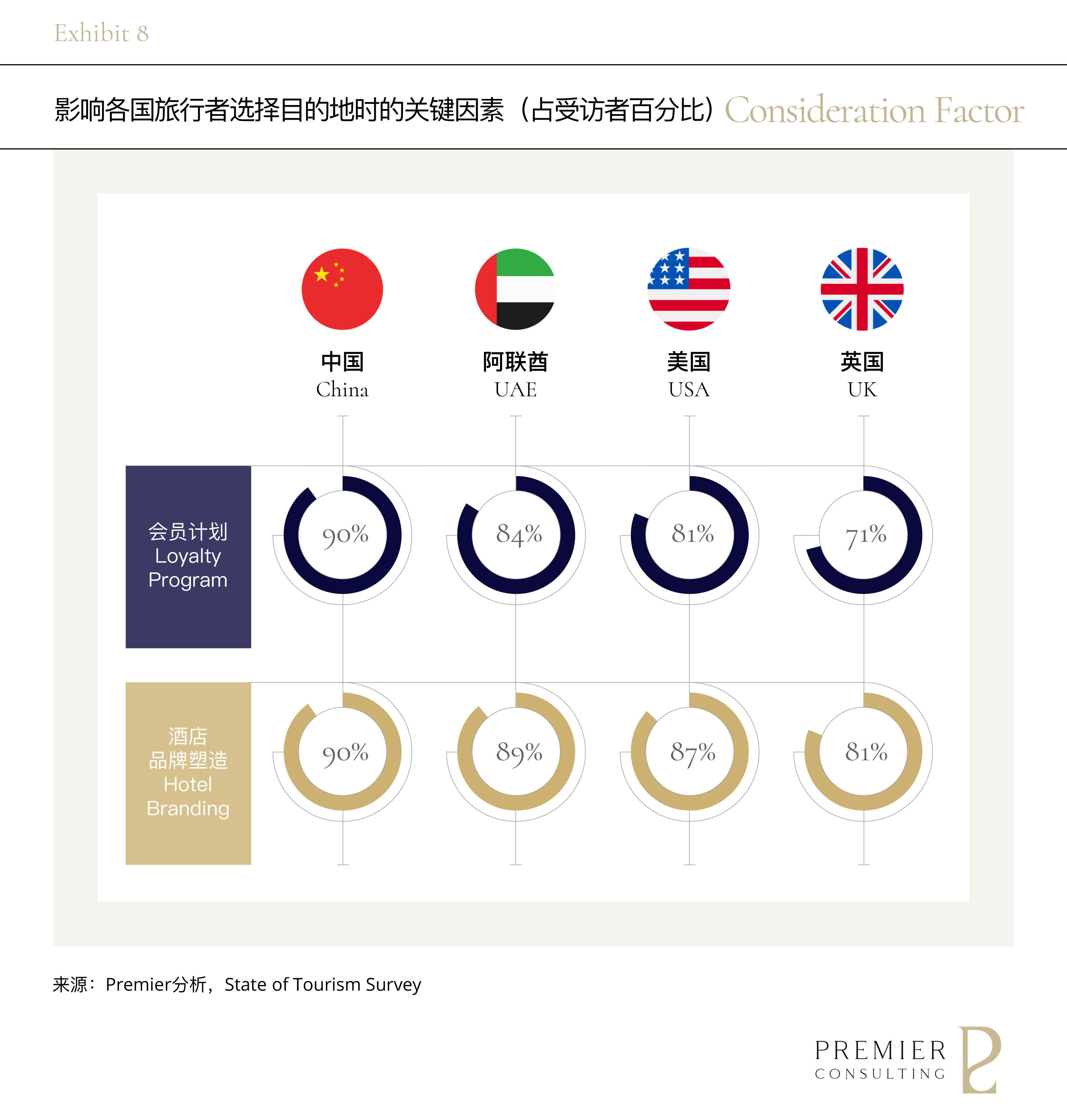

- 忠诚计划是决策因素,但不等同于价格敏感度:68%的奢华旅行者表示,忠诚计划是他们选择住宿时的重要考量因素,这一比例远高于普通旅行者 (41%) [Exhibit 8]。

- 特权比折扣更重要:奢华旅行者更在意会员身份带来的个性化体验,如私人管家、定制房间布置、专属礼遇、与酒店管理层的直接沟通渠道等,而非单纯的折扣与积分兑换。

- 品牌认同至关重要:77%的奢华旅行者更关注酒店品牌[Exhibit 8],而非价格,84%的人依赖官方星级评定。他们信赖品牌能提供一致性的高端体验、精致的美学设计以及世界级的配套设施。

- 中国和阿联酋旅客尤为看重忠诚度计划:相比欧美市场,这两个地区的高端旅客更倾向于选择连锁奢华酒店品牌,而独立奢华酒店的市场份额相对较小。这一趋势意味着,在中国市场,品牌忠诚度计划的影响力将进一步提升。

从“奢侈品生意”到“奢华旅游生意”,品牌的战略布局正经历从单一产品销售向沉浸式体验构建的深度转型。价值链中的体验环节投入无疑加重,不仅体现在零售空间的进化,也需要品牌通过高端旅行、文化场景和专属服务深化消费者关系。

随之而来的业务模式变革与顾客旅程重塑,亟需品牌重审商业逻辑,让体验成为增长的驱动力,使场景成为品牌价值的延伸。

SECTION 3

价值新象,旅程新启,

化危机为契机

体验重塑的顾客战略升级指引

在体验经济与享奢趋势的推动下,奢侈品行业正从产品驱动向体验驱动转型,即:

从单点式消费转向全生命周期体验管理,从静态门店运营扩展至动态场景营销,从传统忠诚度机制进化为围绕身份认同与深度互动的专属顾客关系经营。

这一变革的根源,是消费者对奢侈品价值认知的深度重构。过去,品牌溢价、产品稀缺性和身份象征是奢侈品消费的核心支柱。然而,市场环境嬗变,消费观念进阶,品牌价值的衡量逻辑正被彻底改写——稀缺的不再只是产品,而是能否创造专属而独特的体验,与消费者建立更长远而紧密的情感联结。

站在体验驱动时代的分水岭,品牌需直面消费者期望的跃迁,升级品牌价值定义体系,以化解信任危机:

1. 价格不一致 (Price Inconsistency) :全球市场定价分化,引发消费信任危机

奢侈品行业长期依赖的“区域化定价策略”正在失去控制。由于不同市场间的税收、汇率和品牌定价策略差异,消费者在全球范围内感受到同一产品存在 10%-30% 价格落差,引发大量“跨境购买”现象。与此同时,数字化透明度提升,消费者可以轻松对比不同国家的价格,导致品牌定价体系的可信度下降,最终削弱品牌溢价能力。

2. 价值重校 (Value Recalibration) :物质购买向体验消费迁移,品牌价值逻辑被颠覆

奢侈品消费逻辑正在从“物理产品的所有权”转向“体验、文化、情感价值的获得”。消费者不仅在意产品的材质与设计,更看重品牌如何构建沉浸式体验、提供个性化服务,以及创造专属社群归属感。年轻世代的高净值人群特别倾向于为限量体验、定制化服务和高端旅行场景买单,而传统奢侈品零售模式在这些方面的布局仍显不足,导致品牌与消费者期望之间的落差加大。

3. 忠诚度弱化 (Loyalty Erosion) :品牌关系松动,高净值人群流动性增强

奢侈品消费者的忠诚度正在下滑,尤其是年轻一代的高端消费群体,他们更倾向于探索新品牌、寻求个性化表达,而非依赖单一品牌构建身份认同。此外,全球旅游恢复加速,跨境购物便捷化,使得消费者的品牌忠诚度进一步分散,品牌原有的“固定客群”逐渐转变为“高流动性消费群体”。

信任危机之下,奢侈品的价值边界被重新定义,交易的终点不再是产品交付、售后维养或节日问候。

品牌溢价的支撑标准亦被赋予更高的期待 —— 能否成为消费者理想生活方式的策展者,构建个体与圈层的联结,承载当下与未来的共鸣。

相应,在Premier 提出的品牌价值定义体系中强调,消费期望迁移下的品牌价值由体验驱动、长期关系和专享性塑造共同构建。其中:

- 体验资产 (Experiential Equity) —— 从“拥有”到“沉浸”,消费者期待的不只是产品本身,而是品牌所营造的独特体验。品牌需要打造可触达、可参与、可感知的体验场域,从私享活动、奢华旅行,到艺术文化跨界,让品牌成为消费者高端生活方式的一部分。

- 产品资产 (Product Equity) —— 产品依旧是核心,但不再是全部。 消费者不只是为工艺与材质买单,他们期待产品能承载文化叙事、匠心精神,与品牌整体体验体系的深度联结。

- 客户生命周期深度 (Consumer Lifetime Depth) —— 忠诚度不再靠积分维系,而是由个性化、特权感与深度互动驱动。 会员体系的迭代,正在向身份认同、长期服务、社群互动拓展,品牌需要构建更紧密的长期关系,以持续提升消费者生命周期价值。

- 稀缺性 (Exclusivity) —— 奢侈品的稀缺性,正从产品数量转向体验独占。 未来,品牌的核心竞争力在于如何让消费者进入一个更具身份认同感的圈层,提供专属特权与定制化体验,而不仅仅是让他们拥有一款限量单品。

体验 × 关联 × 独占,方为享奢时代真正的品牌护城河。

通过 CAPE AInspire 智能化解决方案,Premier助力品牌从消费者旅程优化、全球本地化精益运营、市场精准校准与品牌稀缺性塑造四大阶梯,拾级而上,实现品牌价值公式的臻实兑现。

SECTION 4

结语

奢侈品百年间令人心驰神往的奥秘,是珍稀材质与精妙工艺铸就的物我相契,诉说着人类对极致美好的追索与寄愿。而今,这种情感的承载早已突破单件器物的框限,化作层次丰盈的立体表达。

当限时空间成为城市风潮的放大器,当全球会员礼遇延展至秘境旅居,当品牌橱窗变幻为可触可感的艺术剧场,一场难以复制的体验,已成为价值重塑时代下最具影响力的品牌筹码。

三月,樱云飞扬,春意正盛,路易威登 × 村上隆第二篇章Cherry Blossom如约而至。

设想,盈盈绽放的樱花纹样从合作作品上翩然而起,浸溢机场廊桥的迎宾光带、酒店前庭的苔庭造景、乃至会员护照上的烫金扉页。品牌传奇的书写,便不再是产品售罄的生硬数字,而是全维体验基建的盛大落成。千亿消费势能奔涌的土壤中,品牌价值的根系亦将穿透商品交易的冷峻无味,向着文化共生的深层脉蔓延,生生不息,沃野万千。

樱花飘落间,这场以体验为年轮的雍雅长卷,已在世界旅行的荣盛时代中款款展开。

LV × 村上隆携手,

揭开奢华旅行千亿角逐战幕

Aug 02, 2026

体验,不再是附加值,而是时间的雕刻师,在广袤的奢享之域中,为品牌镌著新生序言。

“我们渴望见证最新的事物,因为这意味着,即便只是片刻,我们得以窥见未来。” —— 村上隆

上海冬日的梧桐区,寒风冷冽交织人潮熙攘。盈盈向荣的商业活力,在凛冬之境独绽暖意。

巨鹿路一处三层建筑外,形色各异的游客络绎驻足,等候入场的队伍沿街蜿蜒,为本已往来不息的法租界再添人声。空间外墙上,LV字母与品牌Monogram花朵图案化作立体装饰,错落而置,迎风轻旋,似向路人盛情邀约,来共睹新一年品牌合作战役的正式启幕。

限时空间早已成为品牌营销的常规玩法,头部品牌梯队在预算加持下的“城市接管” (City Take-over) 近年来亦屡见不鲜。而此次路易威登 × 村上隆合作系列 (Louis Vuitton × Takashi Murakami Collaboration) 的快闪活动再度升维,在沉浸式零售空间外设置迷你影院与咖啡花园,以复合体验空间模式进一步刷新快闪活动的行业标杆。

在体验经济的语境下,消费者对奢侈品的价值认知已超越产品本身,转向更深层次的情感共鸣与文化认同。塑造感官记忆的体验场景 (Experiential Space that Shape Sensory Memories),叠加文化联结的品牌叙事 (Brand Story that Foster Cultural Connection),正成为品牌争夺存量市场的关键战术。

与此同时,全球旅游热潮持续升温,享奢经济加速释放。在“超本地化” (Hyper-localization) 趋势下,品牌零售空间正向城市文化地标演进,将不仅助益平衡境外消费流向,更有望成为全新的购物体验触点,为品牌业绩增长与价值塑造注入新动能。

基于行业研究、高管访谈、市场考察与消费者洞见,Premier通过棱镜视角剖析三大议题,以前瞻筹略参示,助力品牌盱衡大局:

1. 路易威登 × 村上隆限时活动的商业解构

2. 体验驱动的奢华旅游消费行为洞察

3. 体验重塑的顾客战略升级指引

经典重绎,

赋新旅行代码下的体验呈享

路易威登 × 村上隆限时活动的商业解构

2025年的新年钟声,奏响路易威登 × 村上隆合作系列全球发售的第一篇章。

这场奢侈品巨头与艺术大师的再度携手,以限量复刻胶囊系列 (Limited Re-edition Capsule) 为载体,焕新演绎跨越二十余年的经典合作。村上隆的标志性元素重现于200余款作品之中,展现 Louis Vuitton 在当代艺术对话与工艺创新上的持续突破,也让经典在时间长河中焕发新生。

二十余载合作荏苒,为庆祝2025合作系列发布,路易威登 × 村上隆限时空间同步亮相上海核心地段巨鹿路。三处潮流店铺化身品牌限时空间,围绕零售空间、咖啡花园、迷你影院三大区域,打造多层次的沉浸式互动体验。巨鹿路俨然化身品牌街区,生动演绎一场人与空间、品牌与文化、艺术与商业交融的主题欢庆。

零售空间的外立面犹如一座流动的艺术装置,标志性的3D Monogram Multicolore图案铺设其上,彩色LV字母与Monogram花卉交错旋转,光影变幻间如万花筒般景致纷呈,吸引着往来行人的好奇与惊叹。

该空间共设三层,陈列着此次合作系列的最新单品,系列标志性的彩色图案四处浮跃,从墙面装饰到产品细节,每一处都被村上隆的奇幻风格渲染得生动鲜活。

二层特别设置的趣味盲盒彩蛋机,成为整个空间的互动焦点。盲盒奖品涵盖限量贴纸、电子宠物游戏机、收藏卡等独家周边,许多消费者为此额外选购小皮具、配饰及宠物单品,只为满足单笔消费15,000元的抽奖门槛。彩蛋机前各类消费者人群纷纷打卡合影,定格这场限定合作的独特瞬间。热烈的互动氛围进一步激发购物热情,带动连带销售的同步攀升。

拾级而上,三层展区则将这场合作的历史脉络娓娓道来,通过品牌与村上隆过往合作系列的回顾,完整呈现这一经典合作的艺术演变,使观众深入感受其文化价值与艺术魅力。

距零售空间几十米开外,咖啡花园同样人气高涨。由于无需预约,大批消费者慕名而来,排队长龙甚至绕过街角,平均等待时间长达1至1.5小时。咖啡店铺由Plusone运营,早在2023年6月LV上海限时书店期间,双方便开展合作。本次活动特别推出的限时菜单,包括五款咖啡饮品与四款小食,售价区间32-58元。其中,结合本土糖葫芦与小元宵元素的冷萃咖啡成为畅销单品,而Superflat Panda限量咖啡杯更是吸引了大批消费者争相收藏。

在限时空间购买合作系列产品的宾客,均可获赠一杯特调饮品,进一步提升购物体验的仪式感,让品牌互动延续到更具生活方式属性的日常场景中。

此次活动中仅零售空间可通过数字化旅程提前预约。用户可通过 “我的专属 LV | 路易威登”微信小程序进行预约,系统仅显示可选日期,不限定具体参观时间,并允许携带一名同行者。已成功预约的参访者可直接入场,而未预约者则需在现场排队等候。针对 VIC (Very Important Client) 客户,品牌提供更高优先级的预约通道,VIC可通过销售顾问提前预订。然而,由于线上预约名额在开放当日即被秒抢,部分VIC客户也因预约名额已满而被迫线下排队。此外,小程序还提供品牌数字资产,包括4款壁纸与8款贴纸,供用户下载。

复合体验空间的模式同步落地全球七大时尚之都,包括上海、新加坡、东京、首尔、伦敦、米兰和纽约。在通过限定合作系列触达更广泛消费群体的同时,品牌亦以其旅行精神为引,昭示着在全生活方式 (Pan-Lifestyle) 领域持续拓展的雄心。

值得注意的是,东京、新加坡的Care Station护理站并未出现在上海的快闪空间之中。这一空间为路易威登 × 村上隆产品的持有者提供专属服务,修复原始档案系列、清洁皮具、修补油漆、替换配件,顾客可以近距离观赏LV工匠的精湛修复工艺。这种沉浸式的奢侈品护理服务不仅增强产品的收藏价值,也强化了品牌的可持续性承诺。

稀缺性服务互动空间在上海站的缺席,或许是品牌区域差异与因地制宜的策略考量。然而,对于为合作系列做出巨大销量贡献的中国消费者而言,这一缺憾不仅意味着未能体验完整的品牌服务,更可能引发对区域消费者待遇差异的讨论。

同样呈现地域差异的,还有抽奖激励机制。在中国区,单笔消费满15,000元人民币的顾客可获得一枚代币,用于参与抽奖活动。而在其他城市的快闪活动中,特定产品线 (如Monogram Multicolore) 的购买即可直接获得抽奖资格,意味着更低的价格便可拥有限定纪念品的获取资格。

Premier研究统计,在品牌中国区官网发布的路易威登x村上隆合作系列中,单品定价低于15,000元的产品占比高达64%[Exhibit 1],其中5,000元以下的产品配置更超过50款。这一抽奖机制的设立,无疑大幅提升了入门级产品的购买率,推动消费者在原本的购物预算上增加投入。

“小放纵” (Little Indulgence) 消费趋势在路易威登的手笔下,巧妙转化为引发参与热潮的互动机制,成功吸引广泛的年轻消费群体,激发购买欲望并带动连带销售。

与此同时,抽取方式获得的彩蛋奖励进一步提升了限定系列的稀缺性与收藏价值。活动期间,抽奖代币本身即进入二手市场流通,可单独交易。而白三彩等高人气单品更是在全渠道告罄,据二手奢侈品零售商反馈,其市场溢价已高达20%。抢购盛况足见中国消费者对这一系列的炙热追捧,合作战役已然演变为一场时尚与收藏的“狂欢竞逐”。

此次路易威登 × 村上隆合作系列的发售,不仅在国内市场掀起抢购热潮,其国际化吸引力亦不容小觑。据中国区销售人员透露,韩国、日本以及泰国的消费者也是该系列线下精品店的重要客群之一,尤其是在免签政策与退税政策的双重利好下,国际游客的购买力成为销量增量的重要驱动。

2024年冬季,上海超越东京,成为韩国游客的首选目的地。据Trip.com数据显示,韩国前往中国的春节旅行预订量同比增长452%,这一数字不仅反映了中国旅游市场的强劲复苏,也进一步彰显了其在全球旅游版图中的上升吸引力。

社交媒体上,大量韩国游客打卡上海高端商圈的照片不断涌现,从奢侈品购物中心到文化地标,上海的高端消费场景正成为国际游客争相体验的新地标。与此同时,路易威登 × 村上隆的快闪活动也成为国际游客流连忘返的热门目的地,得益于显著的免税优惠、价格竞争力以及更丰富的产品选择,进一步推动了海外游客在华奢侈品消费的热潮。

在亚洲市场格局中,路易威登 × 村上隆合作系列在韩国和日本的定价溢价明显。以手袋品类为例,韩国消费者在中国购买该系列,退税后价格较本国市场平均低8.8%,而日本消费者的价格优势更为显著,达12.8%[Exhibit 3]。与此同时,韩国路易威登官网的产品选择较为有限,进一步促使当地消费者转向更具吸引力的海外购物渠道。

中国市场在价格竞争力上占据绝对优势,不仅价格更优,同时产品种类也更加丰富,有效填补了这一需求缺口。这使得中国不仅成为本土奢侈品消费的主力市场,也在国际游客的奢侈品消费选择中占据了越来越重要的位置。

中国市场对LVMH集团的战略重要性无需赘述。在集团最新发布的2024年度财报中,中国所在的亚太地区 (不含日本) 贡献了全球收入的近三分之一 (28%) 。然而,该地区全年有机销售额下滑11%,在集团全球营收实现1%有机增长的背景下,实现区域市场复苏的任务迫在眉睫。

从“奢侈品生意”到“旅游生意”,品牌如何借力免税政策、定价优势及海外游客的消费势能,构建更加立体的增长体系,已成为2025年奢侈品行业共谋破局的关键命题。

奢侈品未来五年的增长逻辑,已不再囿于传统的区域性富裕人群,而是在消费全球化的浪潮中,精准链接高净值流动客群,并以跨区域、多场景的消费体验,沉淀可持续的品牌忠诚度。

这场奢侈品牌增长模式的变革,方才启幕。

展拓视角,

拥迎奢华旅行新机遇

体验驱动的奢华旅游消费行为洞察

中国奢侈品市场增长放缓,已成为全球行业共识。高端消费的理性回归、全球经济的不确定性,以及消费者信心的波动,使这一重镇市场陷入短暂调整期。然而,在看似沉寂的市场氛围下,一股新的增长动力正在是崛起。“享奢”正逐渐超越传统奢侈品消费模式,成为推动行业复苏的强大动能。

奢侈品的触点,正向全生活方式渗透。奢华酒店、精致餐饮、邮轮旅行、健康奢养、体育赛事以及独家文化体验,这些原本属于高端生活方式范畴的消费场景,如今正成为各大奢侈品集团争相投注的核心领域。Premier预计,到2025年,中国奢侈品行业的享奢市场将同比增长6.8%[Exhibit 4],远超其他奢侈品品类的增速,并进一步推动整体市场规模的回升。

享奢的崛起并非空穴来风,“China Travel”的全球热潮提供了宏大背景。2024年以来,关于“中国旅游”的全球搜索热度持续上升,尤其是在第四季度,受政策利好的推动,搜索指数出现了显著的跃升。中国政府在2024年11月宣布,对法国、德国、意大利、日本等六国游客实施免签入境政策,并将部分外国人过境免签的停留时间延长至30天。这一系列便利化政策的推出,使得全球旅客对中国的旅游兴趣迅速升温,直接带动了国际游客的回流。

政策的放宽很快在数据上得到印证。2024年,国际旅客入境上海的数量达到670.6万人次,同比增长84%[Exhibit 5]。其中,外国游客的增长尤为惊人,增幅高达106.3%。不仅是欧美和东南亚市场的旅客,中国港澳台游客的回流趋势同样强劲。

国际游客的涌入,意味着境外流失的奢侈品消费在另一层面的回归。上海等核心城市已不仅是国际旅客的重要目的地,更逐渐成为奢侈品牌构建高端体验、深化沉浸式营销的理想舞台。南京西路、外滩、陆家嘴的奢侈品旗舰店迎来了国际化消费的热潮,顶级酒店和精品沙龙的客流量大幅回升,品牌们敏锐捕捉这一变化,迅速通过全方位的渗透策略来迎合高净值人群对臻享体验的渴望。

游客人群的雄厚消费实力亦不容忽视。2024年,国际游客在中国大陆的旅游支出年复合增长率高达92.8%,其中购物消费占比达到25%[Exhibit 6],成为游客支出的最大项。换言之,中国之旅不仅是一场风景观光与文化体验之旅,更为全球奢华品牌的境外消费拓展了市场广域。从精品店、机场免税店到奢华酒店内的专属购物体验,高端消费场景中蕴藏着巨大商机。

然而相比亚洲其他发达经济体,中国的旅游经济潜力仍未全然释放。

世界经济论坛 (WEF) 发布的2024年旅游业发展指数显示,中国在亚洲市场的旅游竞争力仅次于日本,已然具备极强的国际吸引力。但与日韩等成熟市场相比,旅游业对中国GDP的贡献度仍然较低。

美银美林 (BofA Global Research) 数据显示,2024年前三季度,中国旅游出口总额为745亿元人民币,仅占名义GDP的0.2%。相比之下,韩国和日本的旅游出口占GDP的比重分别达到0.9%和1.3%,而新加坡更是超过4.5%。

按此计算,若中国的旅游出口占GDP的比重能赶上韩国或日本,预计将为中国旅游业带来2,000至3,500亿元人民币的增量收入。这不仅意味着奢侈品牌面临着一个尚未完全释放的市场机会,更预示着围绕高端旅游、定制服务和奢华生活方式打造的一系列商业模式,将成为未来奢侈品行业竞争的关键焦点。

奢侈品市场的主导权,正在从单纯的物质购买,向着更深层次的体验塑造转移。对于全球奢侈品牌而言,中国旅游复苏与全球旅游经济盛势所带来的高端消费增长,是一场不容错过的机遇。那些率先迈出步伐的品牌,正在开辟新的增长疆域,在这场竞逐中抢占先机。

面对市场转型的浪潮,品牌正站在变革的十字路口。奢侈品不再仅仅是商品的拥有权,而是与消费者生活方式、身份认同和情感体验的深度交融。从“物质占有”向“奢华体验”的迈进,不仅拓展了奢侈品的商业边界,更在重塑高净值人群的消费逻辑,让奢侈品牌从符号化象征,进化为贯穿生活的高端体验体系。

基于《2024全球奢华旅行者研究》,Premier 提炼出三大核心消费行为洞察,为品牌前瞻布局提供关键指引:

1. 旅游消费年龄层构成:

消费主力年轻化,多代同游成为新风尚

高端旅行者的年龄结构正在发生变化,奢华不再是少数精英阶层的特权,而逐渐成为高净值家庭的全方位生活方式。

- 消费主力正加速年轻化:尽管婴儿潮一代 (1946-1964年出生) 仍掌握着奢华消费的话语权,但奢华休闲旅游市场的80%已由60岁以下人群构成[Exhibit 7],且40-60岁人群的旅行消费尤为活跃。年轻一代的高端旅行需求正快速增长,体验至上的理念正在影响奢侈品牌的产品与服务创新。

- 多代同游趋势兴起:奢华旅行正从个体享乐向家庭式体验升级,越来越多的高净值家庭选择祖父母、父母与子女三代同游。出于隐私性与舒适性的考量,这类旅行者更倾向于预订别墅型住宿、私人庄园、奢华邮轮套房,打造独立但紧密相连的高端度假体验。

- 亲子旅行成为关键增长点:品牌需要关注高端家庭的需求,为青少年设计适合他们的沉浸式体验,让奢华度假不仅是成人的专属享受,也成为一种代际传承的仪式。

- 年轻高净值人群的潜力不容忽视:20-30岁的年轻奢华旅行者目前占比相对较小,但他们的未来消费力极具潜力。他们更关注社交体验、真实性、可持续性以及数字互联,品牌若能提前渗透这一市场,将在未来竞争中抢占先机。

2. 旅游类型偏好:

理想之旅,是惬意而富新意的栖身处

奢华旅行者并非一味追求新奇,他们更倾向于在经典目的地寻求新鲜体验,将熟悉的度假方式提升至更具层次感的奢华境界。

- 经典度假仍是主流:65%的奢华旅行者首选阳光海滩,55%倾向于放松型度假[Exhibit 7],他们对极致舒适的追求,使得马尔代夫、巴厘岛、南法蔚蓝海岸等目的地依旧是奢华旅行市场的宠儿。

- 阳光与海滩度假虽受欢迎,但奢华酒店供应不足:部分原因在于奢华酒店多集中在商务出行需求旺盛的城市,而度假型奢华酒店的市场供应仍存在缺口。品牌若能布局海滨、山林、湖畔等地标性度假胜地,将填补这一市场空白。

- 异域探险仍有忠实拥趸:游艇旅行、极地探险、野生动物狩猎等高端度假方式,仍然吸引着一部分极致奢华旅行者。尽管这一类行程的成本极高,但独特性和排他性让它们成为高净值人群身份象征的一部分。

- 新鲜感驱动目的地再访:72%的奢华旅行者希望探索新目的地,这一比例远高于普通旅行者 (44%) 。然而,他们的旅行频率远超大众旅客,意味着一个新鲜的目的地很快就会变得“熟悉”。因此,焕新经典目的地的体验,成为奢侈品牌可以深度挖掘的机遇。

- 体验升级是关键:打造奢华度假的“新玩法”,是吸引高频旅行者反复光顾的关键。例如,通过增设独立别墅、私人深潜探险、帆船之旅、沉浸式文化体验等,重新塑造经典度假地的独特魅力,让奢华旅行者愿意流连。

3. 旅行决策因素:

身份象征为忠诚筹码,臻享体验远胜积分游戏

奢华旅行者的忠诚度计划偏好,与大众旅行者有着截然不同的逻辑。他们并不单纯追求积分换房,而更在意身份认同和专属权益。

- 忠诚计划是决策因素,但不等同于价格敏感度:68%的奢华旅行者表示,忠诚计划是他们选择住宿时的重要考量因素,这一比例远高于普通旅行者 (41%) [Exhibit 8]。

- 特权比折扣更重要:奢华旅行者更在意会员身份带来的个性化体验,如私人管家、定制房间布置、专属礼遇、与酒店管理层的直接沟通渠道等,而非单纯的折扣与积分兑换。

- 品牌认同至关重要:77%的奢华旅行者更关注酒店品牌[Exhibit 8],而非价格,84%的人依赖官方星级评定。他们信赖品牌能提供一致性的高端体验、精致的美学设计以及世界级的配套设施。

- 中国和阿联酋旅客尤为看重忠诚度计划:相比欧美市场,这两个地区的高端旅客更倾向于选择连锁奢华酒店品牌,而独立奢华酒店的市场份额相对较小。这一趋势意味着,在中国市场,品牌忠诚度计划的影响力将进一步提升。

从“奢侈品生意”到“奢华旅游生意”,品牌的战略布局正经历从单一产品销售向沉浸式体验构建的深度转型。价值链中的体验环节投入无疑加重,不仅体现在零售空间的进化,也需要品牌通过高端旅行、文化场景和专属服务深化消费者关系。

随之而来的业务模式变革与顾客旅程重塑,亟需品牌重审商业逻辑,让体验成为增长的驱动力,使场景成为品牌价值的延伸。

价值新象,旅程新启,

化危机为契机

体验重塑的顾客战略升级指引

在体验经济与享奢趋势的推动下,奢侈品行业正从产品驱动向体验驱动转型,即:

从单点式消费转向全生命周期体验管理,从静态门店运营扩展至动态场景营销,从传统忠诚度机制进化为围绕身份认同与深度互动的专属顾客关系经营。

这一变革的根源,是消费者对奢侈品价值认知的深度重构。过去,品牌溢价、产品稀缺性和身份象征是奢侈品消费的核心支柱。然而,市场环境嬗变,消费观念进阶,品牌价值的衡量逻辑正被彻底改写——稀缺的不再只是产品,而是能否创造专属而独特的体验,与消费者建立更长远而紧密的情感联结。

站在体验驱动时代的分水岭,品牌需直面消费者期望的跃迁,升级品牌价值定义体系,以化解信任危机:

1. 价格不一致 (Price Inconsistency) :全球市场定价分化,引发消费信任危机

奢侈品行业长期依赖的“区域化定价策略”正在失去控制。由于不同市场间的税收、汇率和品牌定价策略差异,消费者在全球范围内感受到同一产品存在 10%-30% 价格落差,引发大量“跨境购买”现象。与此同时,数字化透明度提升,消费者可以轻松对比不同国家的价格,导致品牌定价体系的可信度下降,最终削弱品牌溢价能力。

2. 价值重校 (Value Recalibration) :物质购买向体验消费迁移,品牌价值逻辑被颠覆

奢侈品消费逻辑正在从“物理产品的所有权”转向“体验、文化、情感价值的获得”。消费者不仅在意产品的材质与设计,更看重品牌如何构建沉浸式体验、提供个性化服务,以及创造专属社群归属感。年轻世代的高净值人群特别倾向于为限量体验、定制化服务和高端旅行场景买单,而传统奢侈品零售模式在这些方面的布局仍显不足,导致品牌与消费者期望之间的落差加大。

3. 忠诚度弱化 (Loyalty Erosion) :品牌关系松动,高净值人群流动性增强

奢侈品消费者的忠诚度正在下滑,尤其是年轻一代的高端消费群体,他们更倾向于探索新品牌、寻求个性化表达,而非依赖单一品牌构建身份认同。此外,全球旅游恢复加速,跨境购物便捷化,使得消费者的品牌忠诚度进一步分散,品牌原有的“固定客群”逐渐转变为“高流动性消费群体”。

信任危机之下,奢侈品的价值边界被重新定义,交易的终点不再是产品交付、售后维养或节日问候。

品牌溢价的支撑标准亦被赋予更高的期待 —— 能否成为消费者理想生活方式的策展者,构建个体与圈层的联结,承载当下与未来的共鸣。

相应,在Premier 提出的品牌价值定义体系中强调,消费期望迁移下的品牌价值由体验驱动、长期关系和专享性塑造共同构建。其中:

- 体验资产 (Experiential Equity) —— 从“拥有”到“沉浸”,消费者期待的不只是产品本身,而是品牌所营造的独特体验。品牌需要打造可触达、可参与、可感知的体验场域,从私享活动、奢华旅行,到艺术文化跨界,让品牌成为消费者高端生活方式的一部分。

- 产品资产 (Product Equity) —— 产品依旧是核心,但不再是全部。 消费者不只是为工艺与材质买单,他们期待产品能承载文化叙事、匠心精神,与品牌整体体验体系的深度联结。

- 客户生命周期深度 (Consumer Lifetime Depth) —— 忠诚度不再靠积分维系,而是由个性化、特权感与深度互动驱动。 会员体系的迭代,正在向身份认同、长期服务、社群互动拓展,品牌需要构建更紧密的长期关系,以持续提升消费者生命周期价值。

- 稀缺性 (Exclusivity) —— 奢侈品的稀缺性,正从产品数量转向体验独占。 未来,品牌的核心竞争力在于如何让消费者进入一个更具身份认同感的圈层,提供专属特权与定制化体验,而不仅仅是让他们拥有一款限量单品。

体验 × 关联 × 独占,方为享奢时代真正的品牌护城河。

通过 CAPE AInspire 智能化解决方案,Premier助力品牌从消费者旅程优化、全球本地化精益运营、市场精准校准与品牌稀缺性塑造四大阶梯,拾级而上,实现品牌价值公式的臻实兑现。

结语

奢侈品百年间令人心驰神往的奥秘,是珍稀材质与精妙工艺铸就的物我相契,诉说着人类对极致美好的追索与寄愿。而今,这种情感的承载早已突破单件器物的框限,化作层次丰盈的立体表达。

当限时空间成为城市风潮的放大器,当全球会员礼遇延展至秘境旅居,当品牌橱窗变幻为可触可感的艺术剧场,一场难以复制的体验,已成为价值重塑时代下最具影响力的品牌筹码。

三月,樱云飞扬,春意正盛,路易威登 × 村上隆第二篇章Cherry Blossom如约而至。

设想,盈盈绽放的樱花纹样从合作作品上翩然而起,浸溢机场廊桥的迎宾光带、酒店前庭的苔庭造景、乃至会员护照上的烫金扉页。品牌传奇的书写,便不再是产品售罄的生硬数字,而是全维体验基建的盛大落成。千亿消费势能奔涌的土壤中,品牌价值的根系亦将穿透商品交易的冷峻无味,向着文化共生的深层脉蔓延,生生不息,沃野万千。

樱花飘落间,这场以体验为年轮的雍雅长卷,已在世界旅行的荣盛时代中款款展开。

上海

保利绿地广场

万硕大厦 11层

上海市荆州路198号

200082

香港

新文华中心 B座 9层

香港特别行政区科学馆道14号

999077

伦敦

OFFICE SUITE 29A 3层

英国伦敦码头街23号

SE8 3GG

For.

Finer.