24/25溥元奢侈品指数

回顾展望

24/25溥元奢侈品指数

回顾展望

助力投资者洞悉市场趋势变迁,灵活应对短期波动,把握关键机遇,并以长期价值为指引,布局奢尚增长新程。

奢尚跃变,标刻增长新程

2024年,奢侈品行业指数在消费升级、文化融合与资本追逐的交织中展现出深刻的变革轨迹。从消费客群需求的放缓到新兴市场的崛起,以及全球奢侈品市场结构性分化的加剧,资本市场的表现折射出行业的韧性与挑战。银发消费者的坚实购买力、数字化技术的广泛应用,以及可持续发展理念的逐步落地,推动了奢侈品行业的创新与转型,部分品牌在数字化营销与体验性消费领域展现出明显竞争优势,带动估值持续提升。

展望2025,奢侈品行业将迈向全球化深化与区域化差异并存的新阶段。全球核心市场的复苏与新兴市场的进一步扩容,将为行业发展注入持续动力。同时,“超本地化”与“数字共创”成为推动奢侈品牌扩展的主旋律。投资逻辑将更加聚焦于中长期趋势,特别是奢侈品品牌的品类延展和全球市场份额的持续提升。那些在兼并收购与供应链创新中领先的公司,将在2025年展现出更为突出的竞争力,成为推动指数增长的主要力量。

对于投资者而言,2025年将是精准布局与挖掘价值的关键年份。从高端原材料供应链的整合,到地产科技领域的异业投资,再到消费体验升级,奢侈品行业全产业链的结构性机会日益显现。与此同时,具有卓越品牌力和强大渠道优势的行业龙头企业,不仅深化本地化布局,更加速全球化进程,特别是在亚太与欧洲市场的渗透,成为资本市场的重要关注对象。

Premier通过聚焦溥元奢侈品指数(PRMC Luxe Index)中4支二级指数重点成分股表现(即超奢Ultra Luxe、精奢Core Luxe、众奢Mass Luxe、享奢Experiential Luxe),辅以指数动向分析,以数据为矢,为投资者划开市场迷雾,在波动性叙事中捕捉确定性跃迁路径。

下载

精简报告 (63页)

ULTRA LUXE CONSTITUENT ZOOM-IN

核心业务基盘坚实,

高端消费渐次回暖

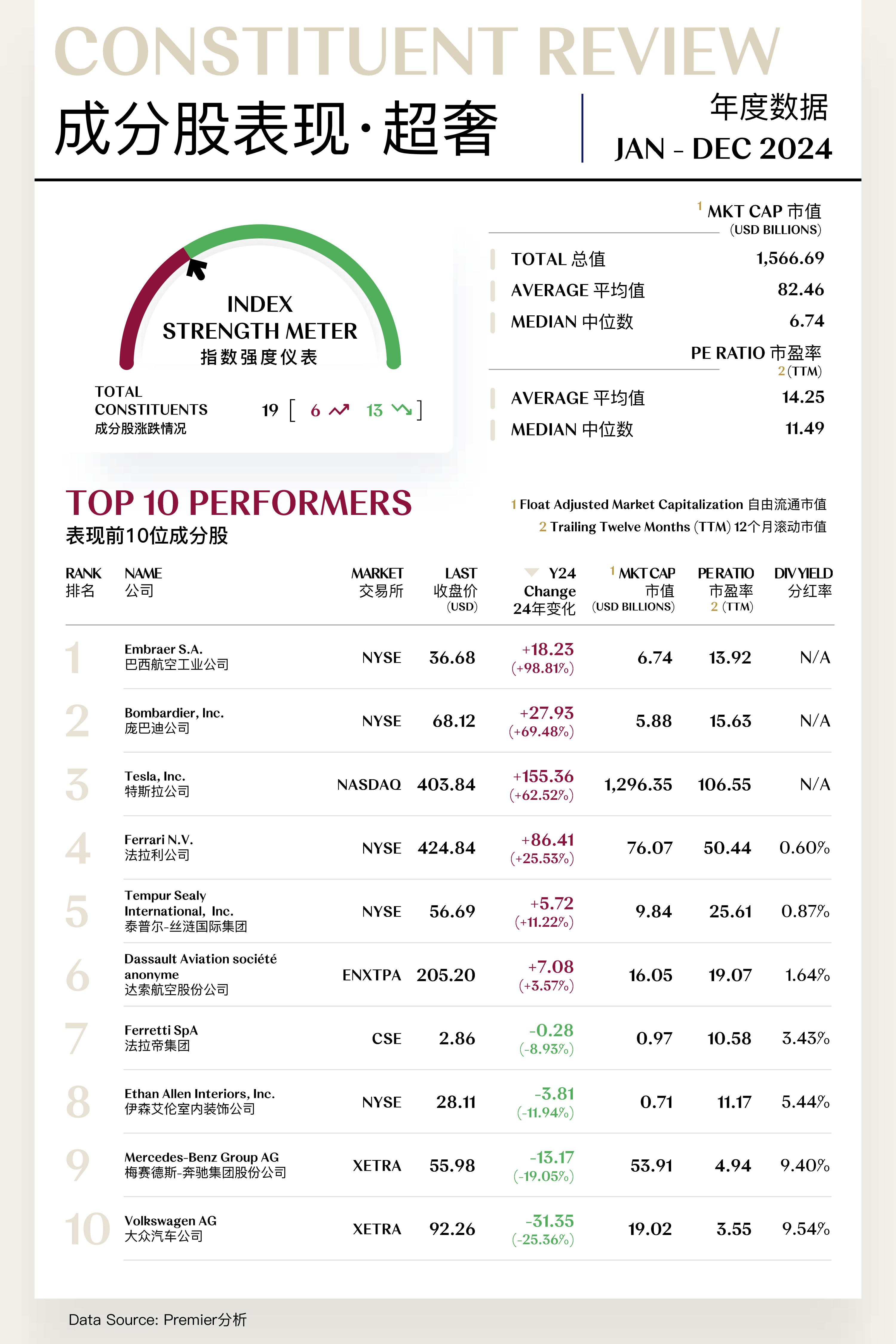

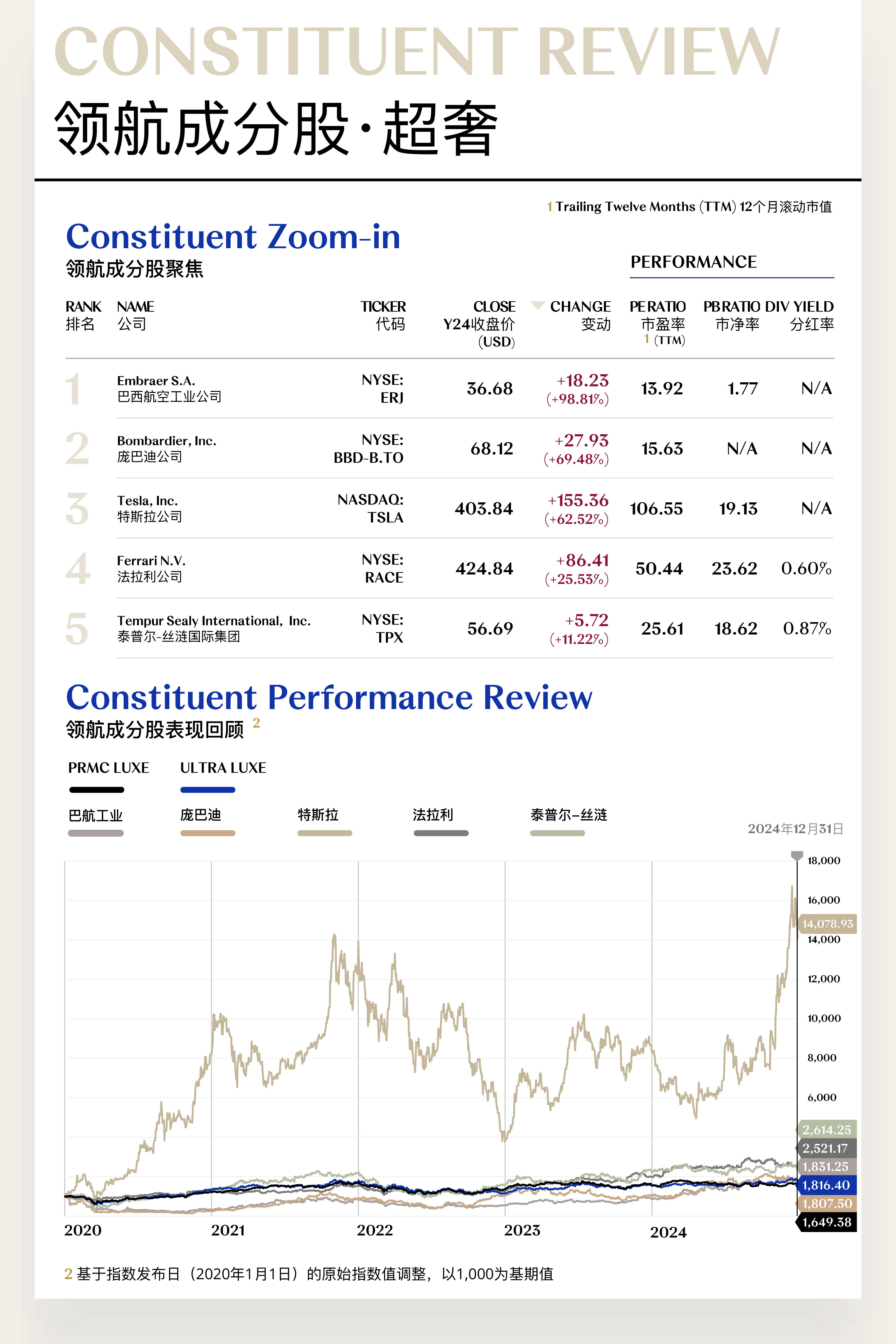

超奢指数(Ultra Luxe Index)共包括19支个股,其中6支上涨,13支下跌。

领航成分股

1. 巴西航空工业公司

巴航工业的主要业务涵盖商用飞机、公务飞机、军用飞机的设计制造,以及航空服务。作为世界第三大民用飞机制造商,其在全球航空市场占据重要地位。2024年三季度,公司在第三季度交付了57架飞机,同比增长显著。此外,巴航的订单积压情况已达到近7年来的最高水平。公司还宣布与多家航空公司签订新的订单,包括阿斯塔纳航空和和平航空等,进一步巩固了其市场地位。

在良好业务表现的助推下,2024年巴航工业股价收于36.68美元,同比上涨98.81%。展望2025年,得益于全球航空市场的复苏和新订单的增加,公司预计将继续实现盈利增长。此外巴航工业计划推出新的E-Jet E2系列飞机,该系列飞机在燃油效率和环保性能方面表现出色,预计将吸引更多客户。公司还计划通过技术创新和成本控制,进一步提升其市场竞争力。

2. 庞巴迪公司

庞巴迪是一家国际性交通运输设备制造商,公司业务涵盖公务飞机、铁路机车、城市轨道交通设备等多个领域。2024年第二季度,公司业绩显著增长,总收入达到22亿美元,同比增长32%,其中飞机交付量达到39架,同比增长34%。公司售后市场部门业务也表现出色,贡献了5.07亿美元的收入,同比增长18%。此外,庞巴迪还成功发行了7.5亿美元的优先票据,用于偿还债务,这一举措显著改善了公司的财务状况。

2024年庞巴迪表现出色,全年股价上涨69.48%,股价收于68.12美元。展望2025,得益于全球航空市场的复苏和新订单的增加,公司预计2025年将继续实现盈利增长,并将通过技术创新和成本控制举措,进一步提升其市场竞争力。此外,其售后服务业务和国防业务的持续增长也将为公司带来新的收入增长点。

[更多内容请下载完整报告]

潜力成分股

1. 达索航空股份公司

达索航空主要从事军用和民用飞机的制造和销售,其产品包括猎鹰公务机、猎鹰支持服务、军用飞机和军用支持服务。公司2024年第三季度的财务业绩超出市场预期,净销售额达到13亿美元,调整后的EBITDA增长6%,达到2.75亿美元。此外,达索航空在2024年成功交付了21架阵风战斗机,超出市场预期。该消息发布后,公司股价当日便上涨3%。

2024年,达索航空全年股价累计上涨3.57%,收于205.20美元。2025年,公司计划推出新款猎鹰6X和10X公务机,相关新机型的推出有望进一步提升公司的市场竞争力。此外,达索航空的股息政策也吸引了投资者的关注,公司计划在2025年提高股息,这一举措将为股东带来更稳定的回报,有助于提升投资者对于公司发展的长期信心。

2. 法拉帝集团

法拉帝集团业务涵盖豪华游艇的设计、制造和销售,主要面向高端市场。其下拥有多个品牌,如“Riva”、“Wally”、“Ferretti Yachts”、“Pershing”、“Itama”、“CRN”和“Custom Line”。2024年,因意大利政府过度使用“黄金权力”所导致的股东矛盾,以及法拉帝集团自身财务状况欠佳等事件共同引发了投资者的高度关注,对股价产生了负面影响。

2024年,法拉帝集团全年股价下跌8.93%,收于2.86美元。展望2025,随着集团管理层人事调整后的新战略方向逐渐清晰,内部治理结构趋于稳定,集团有望重获投资者信心。同时,中方股东与意大利政府围绕“黄金权力”的矛盾预期将随着政策适度调整而缓和,为公司的运营和决策创造更宽松的环境。最后,受益于其在亚太市场的渠道拓展和本地化策略的深化,其全球化布局有望进一步提升集团整体收入与盈利能力。

[更多内容请下载完整报告]

CORE LUXE CONSTITUENT ZOOM-IN

品牌韧性构筑护城河,

盈利能见度支撑行稳致远

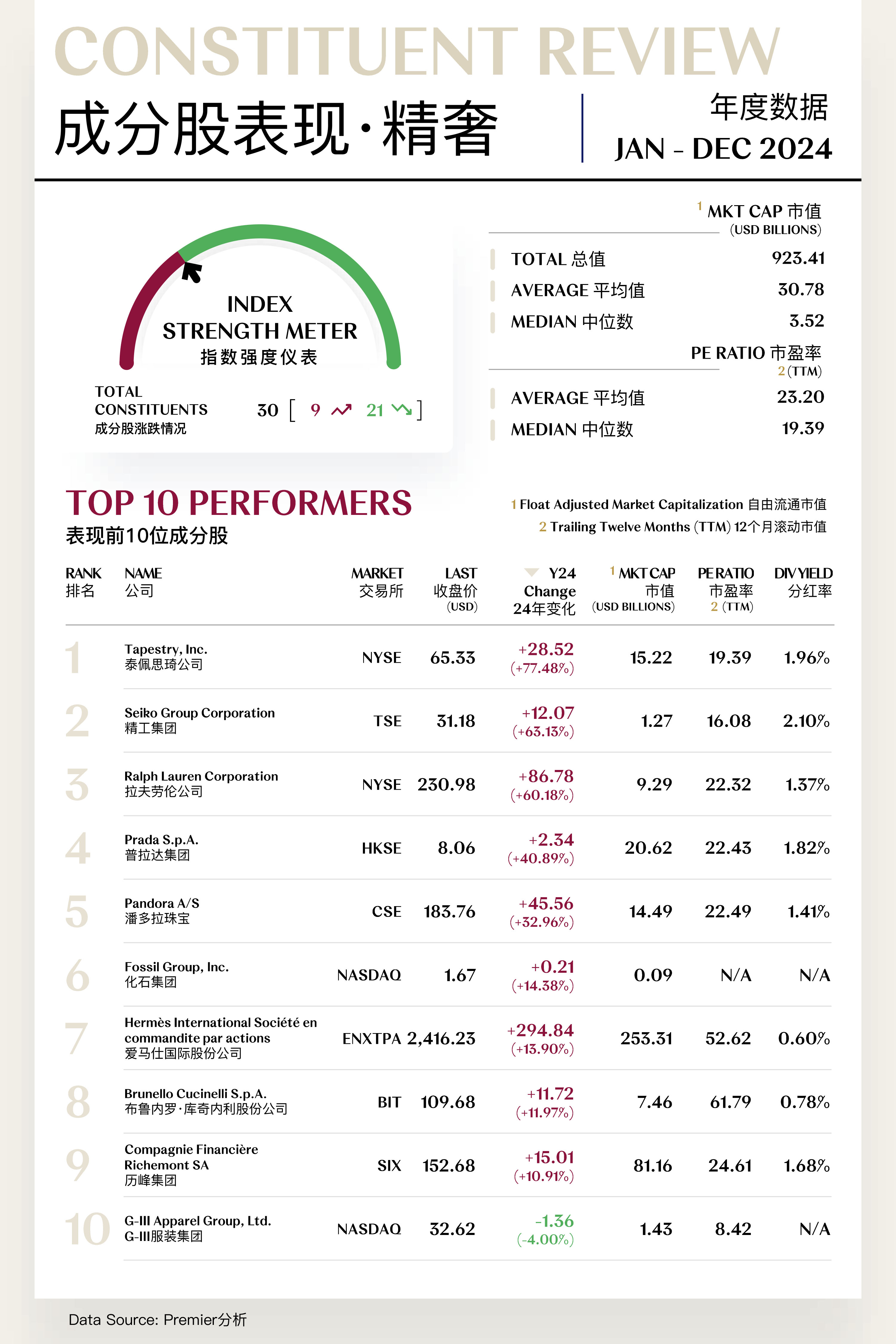

精奢指数(Core Luxe Index)共包括30支个股,其中9支上涨,21支下跌。

领航成分股

1. 泰佩思琦公司

泰佩思琦旗下拥有Coach、Kate Spade和Stuart Weitzman三大品牌,其业务范围广泛,提供男女精品配饰及礼品,包括手袋、配饰、鞋履、服饰、珠宝等。公司2024财年总收入达到66.7亿美元,实现了1%的固定汇率收入增长。第四财季收入为15.9亿美元,尽管同比下降了2%,但高于分析师预测的15.7亿美元。2024年11月,公司终止了与Capri Holdings的85亿美元合并交易,这一决定得到了市场的积极反应,股价在消息公布后上涨超过10%。

相应地,2024年泰佩思琦公司股价上涨77.48%,收于65.33美元。放眼2025,公司预计财年营收将超过67.5亿美元,增长2%,高于此前预期的1%增速。进一步地,公司还上调了2025财年的每股收益预期,从之前的4.40-4.45美元调整为4.50-4.55美元。在产品方面,公司继续推出创新产品,如Coach品牌的绗缝链条Tabby手袋的全新系列,并在全球范围内进行推广。此外,公司还计划恢复之前暂停的股票回购计划,这将进一步提升股东价值。

2. 精工集团

精工集团业务涵盖手表、设备解决方案、系统解决方案、时钟业务等领域。其中,手表业务是公司的核心,旗下拥有Seiko和Grand Seiko等知名品牌,享誉全球。2024年公司推出了多款新手表产品,特别是在高端市场,冠蓝狮系列的新款式获得了消费者的高度认可,推动了销售额的增长。同时,其发布了全新的Spring Drive机芯技术,有助于提升手表的精度和性能,并巩固了其在精密制表领域的领先地位。

在2024年,精工集团全年股价上涨63.13%,收于31.18美元。展望2025,公司计划推出全新智能手表系列,结合先进的健康监测功能,切入可穿戴设备的快速增长市场。此外,精工积极拓展中国和印度等亚洲新兴市场,通过加强数字营销和增加品牌专卖店数量,预期将实现显著的销售增长。与此同时,其在2024年实施的生产流程优化和供应链管理改进措施预计将在2025年初释放效益,进一步提高运营效率和利润率。

[更多内容请下载完整报告]

潜力成分股

1. 布鲁内罗·库奇内利股份公司

布鲁内罗是一家意大利的顶级奢侈公司,以其高品质的羊绒而闻名。公司主要从事男女成衣的制造,产品包括羊绒衫、外套、衬衫、配饰等。2024年,布鲁内罗·库奇内利股价表现出色,全年涨幅为11.97%,收于109.68美元。2024年第三季度,公司收入增长了9.2%,达到3亿欧元,略高于Equita分析师预期的2.98亿欧元。此外,公司2024财年营业收入同比增长12.2%至12.784亿欧元,按固定汇率计增长12.4%,高于12月份经上调后的11-12%预期。这些强劲的财务表现推动了股价的上涨。放眼2025,公司预计年收入增长约10%。同时随着公司持续投资于数字化转型和全球零售网络扩展,预计其品牌影响力和市场份额将得到进一步提升。

2. 加拿大鹅控股公司

加拿大鹅是一家全球知名的高端功能性服饰品牌,成立于2013年,总部位于加拿大。公司专注于设计、制造和销售高性能的外套、配饰和鞋履。在2024年,加拿大鹅的股价经历了明显波动,最终收于10.03美元,同比下滑15.36%。公司2025财年第一季度的毛利润虽下降了5%,但其收入同比增长4%至8,810万加元。分地区来看,中国大陆市场表现较为强劲,但北美市场收入下降3%,EMEA市场收入下降11%。人事变动方面,公司任命了Haider Ackermann为创意总监,这标志着公司在品牌演进和奢侈品零售执行方面的重要进展。

进入2025年,随着全球经济的逐步复苏,特别是中国和美国市场的消费增长,公司的业务有望受益于消费者信心的提升和奢侈品需求的回暖。此外,公司将继续通过创新产品和市场扩展来推动增长,并推出新的产品系列和营销活动以吸引更多的消费者。

[更多内容请下载完整报告]

MASS LUXE CONSTITUENT ZOOM-IN

政策落地推升成长曲线,

战略并购重塑资本棋局

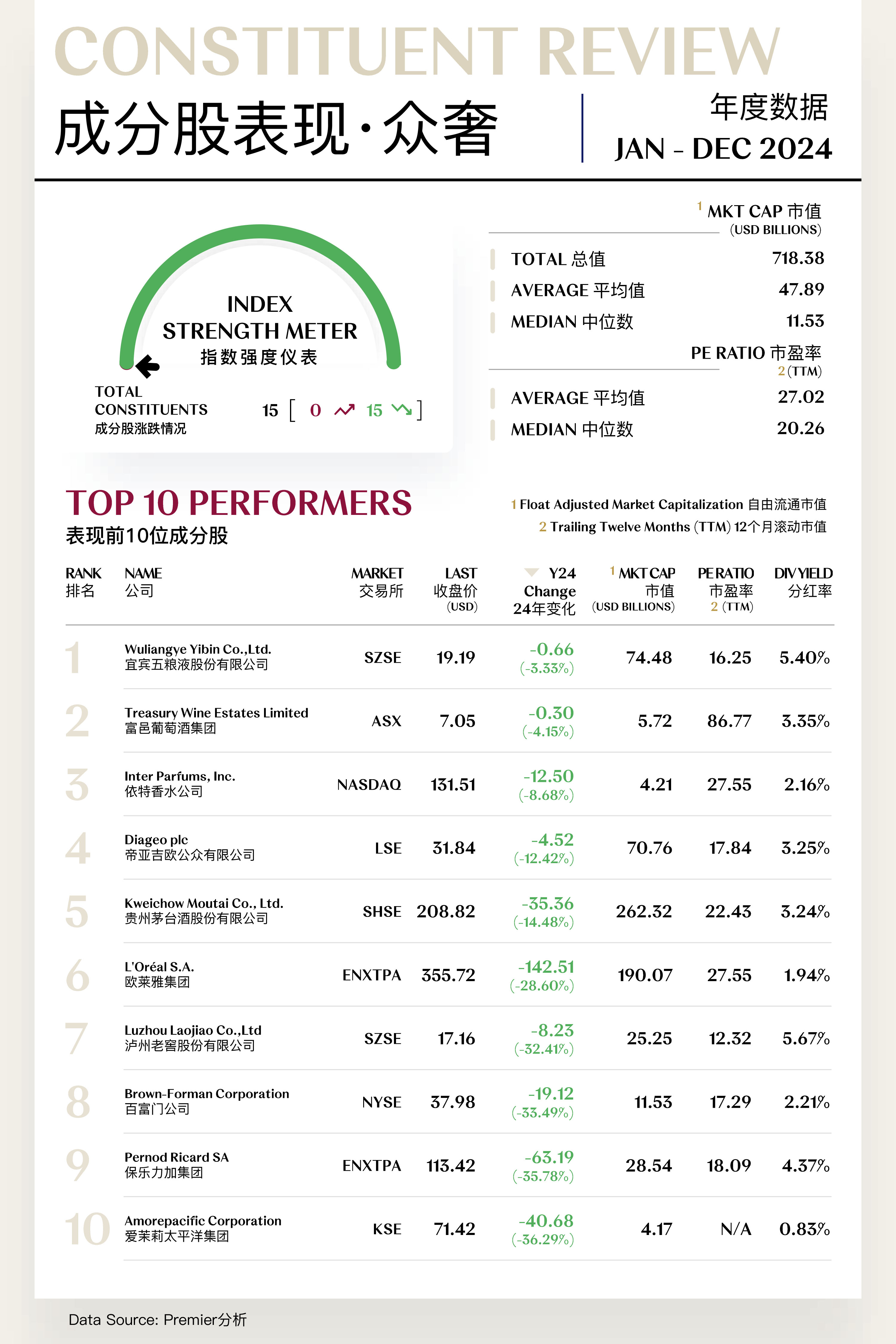

众奢指数(Mass Luxe Index)共包括15支个股,年内全部成分股股价均同比下跌。

领航成分股

1. 宜宾五粮液股份有限公司

宜宾五粮液专注于白酒的生产与销售,其核心产品“五粮液酒”是中国浓香型白酒的典型代表。2024年,尽管公司前三季度营收完成679.16亿元,同比增长8.60%,但其各季度营收增速和净利润增速却连续下跌。2024年一至三季度,五粮液营收同比增速分别为11.86%、10.08%和1.39%,净利润增速则分别为11.98%、11.50%和1.34%。与此同时,五粮液的库存持续增长,截至2024年三季度末,库存达到175.4亿元,同比增长12.22%。9月末,得益于中国政府所发布的一揽子经济刺激政策,国内被压抑许久的投资欲望快速反弹,宜宾五粮液的股价也快速拉升向上,但随后因行业基本面表现欠佳,四季度公司股价持续震荡下跌。

2024年,宜宾五粮液股份有限公司的股价下跌3.33%,收于19.19美元。展望2025,公司计划全年继续保持营收两位数增长的目标,这意味着其全年营收有望突破千亿大关。为实现这一目标,五粮液将进一步在渠道策略上进行多项调整,包括优化专卖店和渠道运营商的合同计划量,以控制和消化传统渠道库存。此外,公司还将通过停货和提价等措施来稳定市场价格,提升品牌力和产品力。

2. 富邑葡萄酒集团

富邑葡萄酒集团以生产高品质葡萄酒而闻名,旗下拥有多个知名品牌,包括Penfolds、Wolf Blass和Lindeman's等。其业务范围涵盖葡萄种植、葡萄酒生产及销售,致力于通过不断扩展产品组合和市场覆盖,满足全球消费者对高端葡萄酒的需求。人事变动方面,公司宣布任命Judy Liu为新董事,自2025年1月1日起生效,并授予首席执行官Tim Ford新的绩效权,这些举措可能影响市场对公司未来业绩的预期。财务表现方面,公司在2024财年第三季度实现了强劲增长,净销售收入同比增长10.3%,达到12.84亿澳元。

得益于较高的派息比率,富邑葡萄酒集团股价表现较为稳定,全年下跌4.15%,收于7.05美元。在2025年,集团预计全财年利润将增长18.54%至23.10%,这将为股价提供有力支撑。同时为进一步拓展中国市场,公司于2024年12月宣布收购中国宁夏望月石酒庄75%的股权,其兼并收购布局将进一步拓展产品矩阵,并综合提升集团市场竞争力。

[更多内容请下载完整报告]

潜力成分股

1. 保乐力加集团

保乐力加是全球第二大烈酒和葡萄酒集团,公司旗下拥有多个知名品牌,包括Martell、Ballantine's、Chivas Regal、Absolut Vodka等。2024财年,公司实现净销售额115.98亿欧元,同比下降4%,剔除汇率变动和收购等因素后,销售额有机下降1%。2024财年上半年,公司实现销售额65.9亿欧元,报告降幅为7%,有机降幅为3%,其中汇率波动导致了5.76亿欧元的负面影响。2025财年第一季度,公司有机净销售额下降5.9%,报告销售额下降8.5%,主要受到中国市场需求疲软、欧洲不利天气条件以及印度市场销售时间调整的影响。此外,美元、土耳其里拉、人民币和阿根廷比索的外汇波动进一步拖累了销售表现。战略性葡萄酒品牌净销售额有机下滑11%,美国、英国和加拿大市场表现不佳是主要原因。

2024年,保乐力加集团的股价下跌35.78%至113.42美元。尽管2025财年第一季度有机净销售额下降5.9%,但公司维持全年2-3%的有机销售增长和利润率持平的指引。此外,公司预计美国市场在第一季度后将逐步改善,印度市场也将迎来强劲增长。同时集团已完成品牌组合优化,通过出售葡萄酒品牌以加大对高端及以上烈酒领域的聚焦,进一步推动集团的高端化战略。

2. 爱茉莉太平洋集团

爱茉莉太平洋是韩国领先的化妆品公司,业务涵盖护肤品、彩妆、香水和护发产品等多个领域。旗下拥有Laneige、Innisfree、Hera等多个知名品牌。2024年第三季度,集团销售额达到10,681亿韩元(约55.22亿元人民币),同比增长10.9%,营业利润为750亿韩元。尽管销售额有所提升,但全球经济不确定性的影响下,市场对公司的长期增长前景仍存担忧。此外,公司在大中华区的市场表现未达预期,进一步影响了投资者的信心。

2024年,爱茉莉太平洋集团的股价下跌36.29%,收于71.42美元。为应对市场挑战并推动未来增长,公司计划在2025年通过全球市场拓展,特别是在新兴市场发力以提升销售业绩。同时,集团将继续推出创新产品,并加快高奢科技护肤品牌AP嫒彬在中国市场的拓展,以满足消费者对高品质化妆品的需求。随着全球经济的逐步复苏,尤其是亚太市场的消费增长,公司有望受益于消费者信心的提升和化妆品需求的增加,从而为未来的业务发展提供有力支撑。

[更多内容请下载完整报告]

EXP LUXE CONSTITUENT ZOOM-IN

体验消费引领需求裂变,

数字技术焕新零售渠道

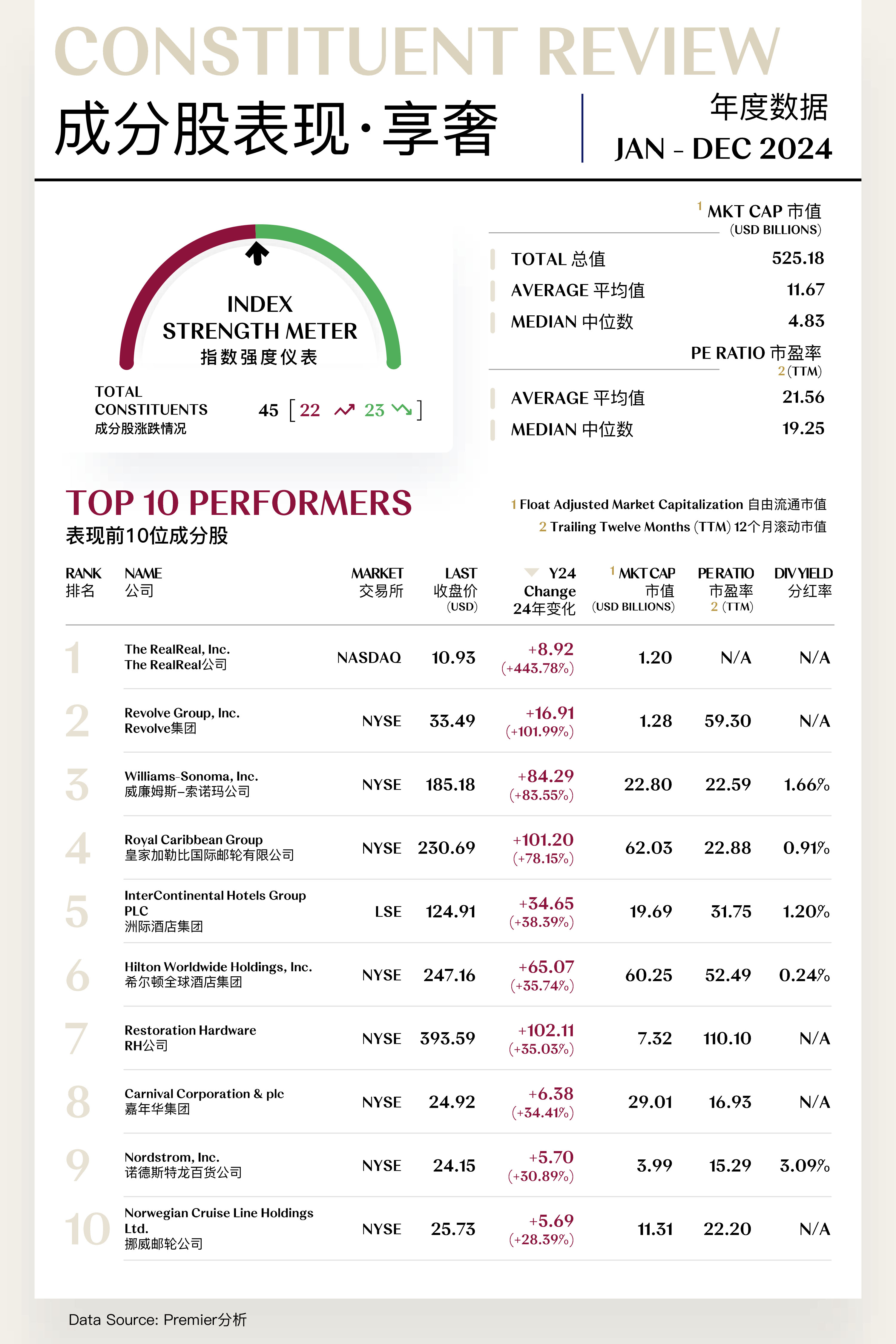

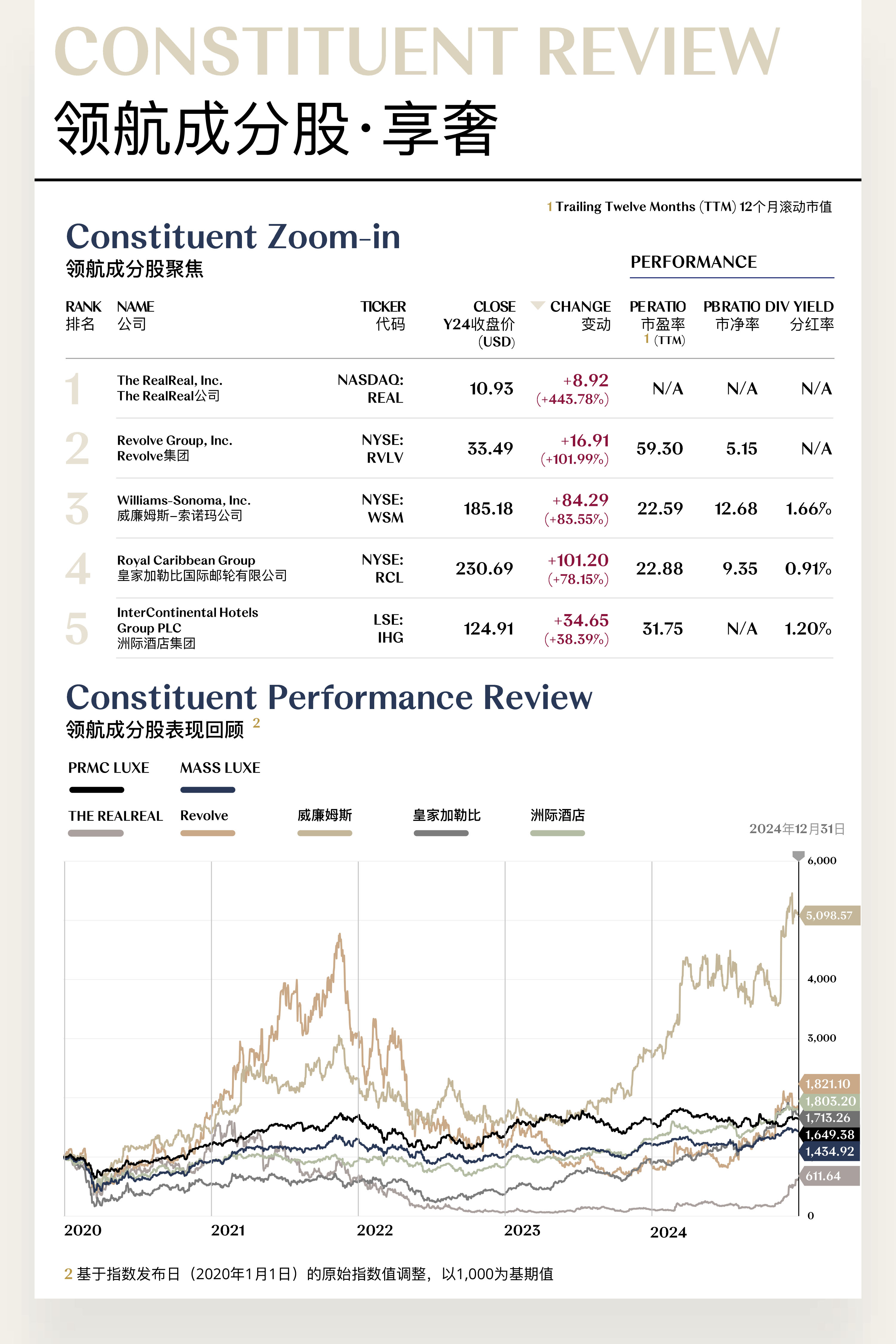

享奢指数(Experiential Luxe Index)共包括45支个股,其中22支上涨,23支下跌。

领航成分股

1. The RealReal公司

The RealReal是一家全球领先的在线奢侈品寄售公司,其业务模式涵盖在线销售经过认证的二手奢侈品,如手袋、珠宝、服装等,同时提供鉴定、清洁、修复和运输等配套服务,确保商品的真实性和质量。2024年10月28日,公司宣布任命联合创始人Rati Sahi Levesque为新任CEO,接替离职的John Koryl。Levesque此前担任总裁兼首席运营官,其上任进一步提振了投资者信心。11月4日,The RealReal发布了第三季度财报,显示公司总商品交易额(GMV)增长6%至4.33亿美元,收入增长11%至1.48亿美元,调整后EBITDA达到230万美元,标志着连续第二个季度实现盈利。这些强劲的财务表现超出了市场预期,增强了投资者对公司未来盈利能力的信心。此外,公司还更新了2024年全年指引,预计GMV将在18.10-18.26亿美元之间,总收入预测调整为5.95-6.02亿美元,调整后EBITDA预计为450-750万美元。

2024年,The RealReal股价大幅上涨443.78%,收于10.93美元。新任CEO Rati Sahi Levesque上任后,公司制定了一系列旨在实现盈利的策略,包括对市场收入质量和业务组合的仔细审查。这些策略的实施将有助于进一步提高运营效率和盈利能力。目前,The RealReal保持着74.42%的优秀毛利率水平,随着利润率结构的优化,公司有望在2025继续保持强劲的财务表现。此外,公司还在探索新举措,例如为最终销售商品提供退货保险,以提高变现能力并提升用户体验。

2. Revolve集团

Revolve是一家专注于千禧一代和Z世代消费者的零售商,通过其平台Revolve和FWRD销售女装、手袋、鞋子和美容产品。Revolve的业务模式涵盖超过49,000种服装、鞋类、配饰和美容产品,连接了数百万消费者、数千名全球时尚影响者以及超过1,000个新兴、成熟和自有品牌。2024年11月6日,Revolve Group发布了第三季度财报,显示净销售额同比增长10%至2.83亿美元,净利润显著增长至1,100万美元,每股摊薄收益为0.15美元,较去年同期的300万美元大幅提升。调整后的EBITDA也增长了85%,达到1,800万美元。12月2日,尽管主要股东MMK Development出售了价值938万美元的股票,但这一事件并未对股价产生显著影响,进一步凸显了市场对公司前景的充分信心。

2024年,Revolve Group的股价增长了101.99%,收于33.49美元。展望未来,公司计划通过开设Revolve假日商店,并在2025年中前设立旗舰店进一步提升其市场影响力。同时,Revolve正在积极投资人工智能技术,以优化产品组合和提升营销效率,这将为公司在未来几个季度的持续增长提供动力。此外,公司财务状况稳健,持有2.53亿美元的现金和现金等价物,且无债务负担,这为其未来的增长计划和应对潜在市场不确定性提供了坚实的财务基础。

[更多内容请下载完整报告]

潜力成分股

1. 希尔顿全球酒店集团

希尔顿旗下拥有多个知名品牌,包括希尔顿酒店、华尔道夫酒店及度假村、康莱德酒店及度假村等。2024年10月23日,公司发布了第三季度业绩报告,其总收入约为28.67亿美元,同比增长7.26%;归母净利润约为3.44亿美元,同比减少8.75%。尽管净利润有所下降,但公司仍然实现了超出预期的盈利,并且新开客房数创历史新高,净增加33,600个客房,客房数净增长7.8%。此外,公司宣布将股票回购计划扩大35亿美元,使未来可用于回购的总额增加到约48亿美元。这一举措不仅体现了公司对自身业务的信心,也有助于提升股东价值。

2024年,希尔顿全球酒店集团的股价上涨35.74%,收于247.16美元。公司在第三季度的强劲表现,尤其是客房数的大幅增长和每间可售房收入(RevPAR)的提升,充分展示了其在全球酒店市场中的竞争力和盈利能力。展望2025,希尔顿预计全年酒店客房数量净增长7%至7.5%,在未来五年内在全球市场加速扩张,特别是计划将其在印度的酒店数量增加四倍,以抓住印度国内旅游市场蓬勃发展的机遇,并缩小与竞争对手的差距。

2. RH公司

RH公司旗下拥有多个品牌,包括RH Modern、RH Baby & Child和RH Teen等,覆盖了从现代设计到儿童和青少年家具的多个细分市场。12月13日,RH公布了第三季度财报,报告公司总需求实现13%的增长。此外公司还报告称,第三季度营业收入因自有家具品牌的需求强劲而上升。尽管新产品供应的反应慢于预期,RH下调了2024财年的销售和调整后EBIT指引,但这一调整并未显著影响投资者对RH的信心。

2024年,RH股价表现良好,上涨超35.03%至393.59美元。第三季度的强劲表现,尤其是需求的持续增长,证明了其在豪华家居市场的竞争力和盈利能力。展望2025年,RH计划推出一系列新产品,包括89个新的RH Interiors系列和8个新的RH Outdoor系列,这将进一步增强公司的市场地位。此外,RH还计划在欧洲关键市场开设新店,以扩大其全球影响力。公司的财务状况稳健,拥有足够的资源为扩张计划提供资金。Guggenheim等其它分析机构也将其目标价进一步上调,并重申买入评级。

[更多内容请下载完整报告]

PRIMARY INDEX REVIEW & PROSPECT

先扬后抑,

全年走势冲高后回调拉锯

2024年溥元奢侈品指数收于1,649.38点,较年初上涨14.21点,同比上升0.87%。回顾全年指数运行态势,可分为以下三个阶段:

第一阶段:2024年1至3月

年初,奢侈品行业指数延续自23年四季度以来的下行趋势,在全球经济放缓和消费需求疲软的背景下表现低迷。1月初,美联储释放对降息持谨慎态度的信号,市场此前对流动性改善的预期落空,导致全球股市普遍承压。在中国市场,居民消费信心持续低位运行,高端消费群体支出意愿下降,进一步拖累奢侈品市场表现。受上述多重因素影响,溥元奢侈品指数在前半月显著下滑。

2月至3月,全球主要经济体陆续发布的经济数据改善了市场情绪。美国非农就业数据和制造业PMI回升至扩张区间,释放经济复苏的积极信号。中国人民银行则通过全面降准释放长期流动性,降低企业融资成本,为市场注入信心。同时,正值奢侈品行业披露2023年全年财报,多数奢侈品企业的业绩表现优于市场预期,提振投资者信心。受上述利好因素驱动,奢侈品指数逐步回升,并于3月中旬突破1,800点。

第二阶段:2024年4至7月

4月,全球地缘政治局势升级成为市场核心风险。以色列空袭伊朗驻叙利亚大使馆事件导致中东地区紧张局势加剧,同时乌克兰因新征兵法案进一步强化与俄罗斯的军事对抗,使得俄乌冲突升级。这些地缘政治事件引发市场的避险情绪急剧升温,溥元奢侈品指数随之快速下行,跌至1,700点附近。

5月至7月,奢侈品公司陆续发布一季度财报,整体表现普遍低于市场预期,加剧了投资者对行业增长前景的担忧。同时,二季度奢侈品牌的销售数据普遍显示需求疲软,多家集团下调全年盈利指引,使得市场进一步调整对奢侈品板块的预期,投资者策略趋于保守,推动指数进入下行通道。7月底,日本央行意外宣布结束长期超宽松货币政策,市场对全球流动性收紧的担忧情绪加剧,奢侈品指数在多重压力下承压明显,并于7月末快速下探至1,500点附近。

第三阶段:2024年8至12月

8月初,溥元奢侈品指数在1,500点触底后逐步回升,主要受全球主要经济体货币政策转向宽松的提振。美联储实施了数年来的首次降息,将联邦基金利率目标区间下调至4.75%-5.00%;欧洲央行继6月降息后,于9月再次下调存款机制利率25个基点至3.5%。中国政府则于9月底出台了一系列支持消费和经济的政策,包括全面下调存款准备金率、优化存量房贷利率和首付款比例。这些政策缓解了市场对经济下行的担忧,并提振了市场对高端消费恢复的预期,推动指数在9月末重回1,700点。

10月至12月,市场情绪逐渐趋于理性,前期指数的快速上涨得到修正。同时,全球货币宽松的步伐未曾停歇。美联储在11月和12月分别降息25个基点,欧洲央行则在10月和12月两次下调主要利率。中国政府进一步推进消费刺激政策,更大力度的消费品“以旧换新”支持措施在一定程度上促进了奢侈品消费。受上述利好因素的驱动,奢侈品指数在11月中旬再度回升至1,600点以上,高于年初水平。

展望2025年第一季度,溥元奢侈品指数预计将在1,600点上下区间内震荡运行,整体走势受政策利好延续、市场需求复苏以及外部不确定性共同影响。一方面,2024年底美联储和欧洲央行的降息效应将持续释放,叠加中国政府的消费刺激政策延续,仍对高端消费市场有延续性的提振。另一方面,奢侈品行业的结构性分化将对整体指数构成一定压力,头部品牌凭借全球市场的强劲表现预计将贡献主要增长动能,而中小品牌可能因盈利压力和消费偏好转变面临挑战。此外,中东、东欧、亚太地区的地缘政治风险和经济复苏的不确定性或在短期内加剧市场波动,限制指数的上行动力。

SECONDARY INDEX REVIEW & PROSPECT

震荡并行,众奢承压下挫,

超奢、精奢、享奢升势已现

超奢指数全年收于1,816.40点,较年初上涨231.76点,同比上升14.63%。全年超奢指数呈现震荡上升态势,1至7月走势较平稳,偶有变动,指数维持在1,500-1,700点之间小幅波动。后得益于私人飞机和游艇行业的复苏,指数自8月起稳定上升,连续突破1,700和1,800点大关,涨势明显。

精奢指数全年收于1,862.40点,较年初下跌22.38点,同比下滑1.19%。精奢指数受公司财报发布影响,于2至3月持续上升,并于3月中突破2,200点。而后在全球奢侈品市场需求趋缓的大背景下,精奢指数自4月起进入震荡下行阶段。8月至9月期间,市场受新一轮政策发布的积极预期影响,LVMH、爱马仕等大权重成分股股价有所反弹,带动指数短暂重回2,000点区间。但随着市场情绪降温及后续消费复苏力度不及预期,股价再度回落,指数表现整体疲弱。尽管11月中旬起市场情绪有所改善,精奢指数小幅企稳回升,但全年表现仍略低于年初水平。

众奢指数全年收于931.11点,较年初下跌347.85点,同比下滑27.20%,为全年跌幅最大二级指数。回顾其全年指数走势,1至5月指数运行平稳。然而自6月起,受中国与欧盟贸易摩擦加剧,叠加香化企业销售下滑、库存积压等负面因素影响,成分股股价普遍走弱。尽管9月末因政策利好带来短暂反弹,但在行业基本面压力未改善的情况下,指数于11月跌破1,100点,并持续低位运行,全年表现疲弱。

享奢指数全年收于1,434.92点,较年初上涨208.12点,同比上升16.96%,为全年涨幅最大二级指数。得益于全球范围内体验性消费的兴起,邮轮旅行与零售行业的多家上市公司全年业绩表现亮眼,直接带动相关企业股价上涨,并推高指数表现。尽管4月至8月期间,因全球地缘政治紧张局势等因素对市场信心产生一定压制,指数一度回调,但自9月起,在全球经济逐步复苏和消费需求释放的驱动下,指数进入稳定上行通道,12月更是一度逼近1,500点大关。

展望2025年第一季度,超奢指数预计将出现震荡回调,主要受私人飞机和游艇行业需求释放趋缓影响,同时高净值人群的消费节奏趋于平稳,短期内指数上行动力有限。精奢指数同样可能面临震荡回调,尽管部分头部品牌在新产品和市场扩张上的表现仍具吸引力,但全球奢侈品需求恢复进程缓慢以及部分区域市场的不确定性,或对整体指数形成压制。众奢指数预计呈现探底后小幅回升态势,中国与欧盟之间的贸易摩擦有望部分缓解,将为洋酒行业的基本面修复提供一定契机,但库存压力和需求疲弱可能限制指数反弹幅度。相比之下,享奢指数预计将继续稳步上升,得益于全球体验式消费浪潮的持续热度,邮轮和高端旅行行业的业绩增长动能强劲。

24/25溥元奢侈品指数

回顾展望

Aug 02, 2026

助力投资者洞悉市场趋势变迁,灵活应对短期波动,把握关键机遇,并以长期价值为指引,布局奢尚增长新程。

奢尚跃变,标刻增长新程

2024年,奢侈品行业指数在消费升级、文化融合与资本追逐的交织中展现出深刻的变革轨迹。从消费客群需求的放缓到新兴市场的崛起,以及全球奢侈品市场结构性分化的加剧,资本市场的表现折射出行业的韧性与挑战。银发消费者的坚实购买力、数字化技术的广泛应用,以及可持续发展理念的逐步落地,推动了奢侈品行业的创新与转型,部分品牌在数字化营销与体验性消费领域展现出明显竞争优势,带动估值持续提升。

展望2025,奢侈品行业将迈向全球化深化与区域化差异并存的新阶段。全球核心市场的复苏与新兴市场的进一步扩容,将为行业发展注入持续动力。同时,“超本地化”与“数字共创”成为推动奢侈品牌扩展的主旋律。投资逻辑将更加聚焦于中长期趋势,特别是奢侈品品牌的品类延展和全球市场份额的持续提升。那些在兼并收购与供应链创新中领先的公司,将在2025年展现出更为突出的竞争力,成为推动指数增长的主要力量。

对于投资者而言,2025年将是精准布局与挖掘价值的关键年份。从高端原材料供应链的整合,到地产科技领域的异业投资,再到消费体验升级,奢侈品行业全产业链的结构性机会日益显现。与此同时,具有卓越品牌力和强大渠道优势的行业龙头企业,不仅深化本地化布局,更加速全球化进程,特别是在亚太与欧洲市场的渗透,成为资本市场的重要关注对象。

Premier通过聚焦溥元奢侈品指数(PRMC Luxe Index)中4支二级指数重点成分股表现(即超奢Ultra Luxe、精奢Core Luxe、众奢Mass Luxe、享奢Experiential Luxe),辅以指数动向分析,以数据为矢,为投资者划开市场迷雾,在波动性叙事中捕捉确定性跃迁路径。

核心业务基盘坚实,

高端消费渐次回暖

超奢指数(Ultra Luxe Index)共包括19支个股,其中6支上涨,13支下跌。

领航成分股

1. 巴西航空工业公司

巴航工业的主要业务涵盖商用飞机、公务飞机、军用飞机的设计制造,以及航空服务。作为世界第三大民用飞机制造商,其在全球航空市场占据重要地位。2024年三季度,公司在第三季度交付了57架飞机,同比增长显著。此外,巴航的订单积压情况已达到近7年来的最高水平。公司还宣布与多家航空公司签订新的订单,包括阿斯塔纳航空和和平航空等,进一步巩固了其市场地位。

在良好业务表现的助推下,2024年巴航工业股价收于36.68美元,同比上涨98.81%。展望2025年,得益于全球航空市场的复苏和新订单的增加,公司预计将继续实现盈利增长。此外巴航工业计划推出新的E-Jet E2系列飞机,该系列飞机在燃油效率和环保性能方面表现出色,预计将吸引更多客户。公司还计划通过技术创新和成本控制,进一步提升其市场竞争力。

2. 庞巴迪公司

庞巴迪是一家国际性交通运输设备制造商,公司业务涵盖公务飞机、铁路机车、城市轨道交通设备等多个领域。2024年第二季度,公司业绩显著增长,总收入达到22亿美元,同比增长32%,其中飞机交付量达到39架,同比增长34%。公司售后市场部门业务也表现出色,贡献了5.07亿美元的收入,同比增长18%。此外,庞巴迪还成功发行了7.5亿美元的优先票据,用于偿还债务,这一举措显著改善了公司的财务状况。

2024年庞巴迪表现出色,全年股价上涨69.48%,股价收于68.12美元。展望2025,得益于全球航空市场的复苏和新订单的增加,公司预计2025年将继续实现盈利增长,并将通过技术创新和成本控制举措,进一步提升其市场竞争力。此外,其售后服务业务和国防业务的持续增长也将为公司带来新的收入增长点。

[更多内容请下载完整报告]

潜力成分股

1. 达索航空股份公司

达索航空主要从事军用和民用飞机的制造和销售,其产品包括猎鹰公务机、猎鹰支持服务、军用飞机和军用支持服务。公司2024年第三季度的财务业绩超出市场预期,净销售额达到13亿美元,调整后的EBITDA增长6%,达到2.75亿美元。此外,达索航空在2024年成功交付了21架阵风战斗机,超出市场预期。该消息发布后,公司股价当日便上涨3%。

2024年,达索航空全年股价累计上涨3.57%,收于205.20美元。2025年,公司计划推出新款猎鹰6X和10X公务机,相关新机型的推出有望进一步提升公司的市场竞争力。此外,达索航空的股息政策也吸引了投资者的关注,公司计划在2025年提高股息,这一举措将为股东带来更稳定的回报,有助于提升投资者对于公司发展的长期信心。

2. 法拉帝集团

法拉帝集团业务涵盖豪华游艇的设计、制造和销售,主要面向高端市场。其下拥有多个品牌,如“Riva”、“Wally”、“Ferretti Yachts”、“Pershing”、“Itama”、“CRN”和“Custom Line”。2024年,因意大利政府过度使用“黄金权力”所导致的股东矛盾,以及法拉帝集团自身财务状况欠佳等事件共同引发了投资者的高度关注,对股价产生了负面影响。

2024年,法拉帝集团全年股价下跌8.93%,收于2.86美元。展望2025,随着集团管理层人事调整后的新战略方向逐渐清晰,内部治理结构趋于稳定,集团有望重获投资者信心。同时,中方股东与意大利政府围绕“黄金权力”的矛盾预期将随着政策适度调整而缓和,为公司的运营和决策创造更宽松的环境。最后,受益于其在亚太市场的渠道拓展和本地化策略的深化,其全球化布局有望进一步提升集团整体收入与盈利能力。

[更多内容请下载完整报告]

品牌韧性构筑护城河,

盈利能见度支撑行稳致远

精奢指数(Core Luxe Index)共包括30支个股,其中9支上涨,21支下跌。

领航成分股

1. 泰佩思琦公司

泰佩思琦旗下拥有Coach、Kate Spade和Stuart Weitzman三大品牌,其业务范围广泛,提供男女精品配饰及礼品,包括手袋、配饰、鞋履、服饰、珠宝等。公司2024财年总收入达到66.7亿美元,实现了1%的固定汇率收入增长。第四财季收入为15.9亿美元,尽管同比下降了2%,但高于分析师预测的15.7亿美元。2024年11月,公司终止了与Capri Holdings的85亿美元合并交易,这一决定得到了市场的积极反应,股价在消息公布后上涨超过10%。

相应地,2024年泰佩思琦公司股价上涨77.48%,收于65.33美元。放眼2025,公司预计财年营收将超过67.5亿美元,增长2%,高于此前预期的1%增速。进一步地,公司还上调了2025财年的每股收益预期,从之前的4.40-4.45美元调整为4.50-4.55美元。在产品方面,公司继续推出创新产品,如Coach品牌的绗缝链条Tabby手袋的全新系列,并在全球范围内进行推广。此外,公司还计划恢复之前暂停的股票回购计划,这将进一步提升股东价值。

2. 精工集团

精工集团业务涵盖手表、设备解决方案、系统解决方案、时钟业务等领域。其中,手表业务是公司的核心,旗下拥有Seiko和Grand Seiko等知名品牌,享誉全球。2024年公司推出了多款新手表产品,特别是在高端市场,冠蓝狮系列的新款式获得了消费者的高度认可,推动了销售额的增长。同时,其发布了全新的Spring Drive机芯技术,有助于提升手表的精度和性能,并巩固了其在精密制表领域的领先地位。

在2024年,精工集团全年股价上涨63.13%,收于31.18美元。展望2025,公司计划推出全新智能手表系列,结合先进的健康监测功能,切入可穿戴设备的快速增长市场。此外,精工积极拓展中国和印度等亚洲新兴市场,通过加强数字营销和增加品牌专卖店数量,预期将实现显著的销售增长。与此同时,其在2024年实施的生产流程优化和供应链管理改进措施预计将在2025年初释放效益,进一步提高运营效率和利润率。

[更多内容请下载完整报告]

潜力成分股

1. 布鲁内罗·库奇内利股份公司

布鲁内罗是一家意大利的顶级奢侈公司,以其高品质的羊绒而闻名。公司主要从事男女成衣的制造,产品包括羊绒衫、外套、衬衫、配饰等。2024年,布鲁内罗·库奇内利股价表现出色,全年涨幅为11.97%,收于109.68美元。2024年第三季度,公司收入增长了9.2%,达到3亿欧元,略高于Equita分析师预期的2.98亿欧元。此外,公司2024财年营业收入同比增长12.2%至12.784亿欧元,按固定汇率计增长12.4%,高于12月份经上调后的11-12%预期。这些强劲的财务表现推动了股价的上涨。放眼2025,公司预计年收入增长约10%。同时随着公司持续投资于数字化转型和全球零售网络扩展,预计其品牌影响力和市场份额将得到进一步提升。

2. 加拿大鹅控股公司

加拿大鹅是一家全球知名的高端功能性服饰品牌,成立于2013年,总部位于加拿大。公司专注于设计、制造和销售高性能的外套、配饰和鞋履。在2024年,加拿大鹅的股价经历了明显波动,最终收于10.03美元,同比下滑15.36%。公司2025财年第一季度的毛利润虽下降了5%,但其收入同比增长4%至8,810万加元。分地区来看,中国大陆市场表现较为强劲,但北美市场收入下降3%,EMEA市场收入下降11%。人事变动方面,公司任命了Haider Ackermann为创意总监,这标志着公司在品牌演进和奢侈品零售执行方面的重要进展。

进入2025年,随着全球经济的逐步复苏,特别是中国和美国市场的消费增长,公司的业务有望受益于消费者信心的提升和奢侈品需求的回暖。此外,公司将继续通过创新产品和市场扩展来推动增长,并推出新的产品系列和营销活动以吸引更多的消费者。

[更多内容请下载完整报告]

政策落地推升成长曲线,

战略并购重塑资本棋局

众奢指数(Mass Luxe Index)共包括15支个股,年内全部成分股股价均同比下跌。

领航成分股

1. 宜宾五粮液股份有限公司

宜宾五粮液专注于白酒的生产与销售,其核心产品“五粮液酒”是中国浓香型白酒的典型代表。2024年,尽管公司前三季度营收完成679.16亿元,同比增长8.60%,但其各季度营收增速和净利润增速却连续下跌。2024年一至三季度,五粮液营收同比增速分别为11.86%、10.08%和1.39%,净利润增速则分别为11.98%、11.50%和1.34%。与此同时,五粮液的库存持续增长,截至2024年三季度末,库存达到175.4亿元,同比增长12.22%。9月末,得益于中国政府所发布的一揽子经济刺激政策,国内被压抑许久的投资欲望快速反弹,宜宾五粮液的股价也快速拉升向上,但随后因行业基本面表现欠佳,四季度公司股价持续震荡下跌。

2024年,宜宾五粮液股份有限公司的股价下跌3.33%,收于19.19美元。展望2025,公司计划全年继续保持营收两位数增长的目标,这意味着其全年营收有望突破千亿大关。为实现这一目标,五粮液将进一步在渠道策略上进行多项调整,包括优化专卖店和渠道运营商的合同计划量,以控制和消化传统渠道库存。此外,公司还将通过停货和提价等措施来稳定市场价格,提升品牌力和产品力。

2. 富邑葡萄酒集团

富邑葡萄酒集团以生产高品质葡萄酒而闻名,旗下拥有多个知名品牌,包括Penfolds、Wolf Blass和Lindeman's等。其业务范围涵盖葡萄种植、葡萄酒生产及销售,致力于通过不断扩展产品组合和市场覆盖,满足全球消费者对高端葡萄酒的需求。人事变动方面,公司宣布任命Judy Liu为新董事,自2025年1月1日起生效,并授予首席执行官Tim Ford新的绩效权,这些举措可能影响市场对公司未来业绩的预期。财务表现方面,公司在2024财年第三季度实现了强劲增长,净销售收入同比增长10.3%,达到12.84亿澳元。

得益于较高的派息比率,富邑葡萄酒集团股价表现较为稳定,全年下跌4.15%,收于7.05美元。在2025年,集团预计全财年利润将增长18.54%至23.10%,这将为股价提供有力支撑。同时为进一步拓展中国市场,公司于2024年12月宣布收购中国宁夏望月石酒庄75%的股权,其兼并收购布局将进一步拓展产品矩阵,并综合提升集团市场竞争力。

[更多内容请下载完整报告]

潜力成分股

1. 保乐力加集团

保乐力加是全球第二大烈酒和葡萄酒集团,公司旗下拥有多个知名品牌,包括Martell、Ballantine's、Chivas Regal、Absolut Vodka等。2024财年,公司实现净销售额115.98亿欧元,同比下降4%,剔除汇率变动和收购等因素后,销售额有机下降1%。2024财年上半年,公司实现销售额65.9亿欧元,报告降幅为7%,有机降幅为3%,其中汇率波动导致了5.76亿欧元的负面影响。2025财年第一季度,公司有机净销售额下降5.9%,报告销售额下降8.5%,主要受到中国市场需求疲软、欧洲不利天气条件以及印度市场销售时间调整的影响。此外,美元、土耳其里拉、人民币和阿根廷比索的外汇波动进一步拖累了销售表现。战略性葡萄酒品牌净销售额有机下滑11%,美国、英国和加拿大市场表现不佳是主要原因。

2024年,保乐力加集团的股价下跌35.78%至113.42美元。尽管2025财年第一季度有机净销售额下降5.9%,但公司维持全年2-3%的有机销售增长和利润率持平的指引。此外,公司预计美国市场在第一季度后将逐步改善,印度市场也将迎来强劲增长。同时集团已完成品牌组合优化,通过出售葡萄酒品牌以加大对高端及以上烈酒领域的聚焦,进一步推动集团的高端化战略。

2. 爱茉莉太平洋集团

爱茉莉太平洋是韩国领先的化妆品公司,业务涵盖护肤品、彩妆、香水和护发产品等多个领域。旗下拥有Laneige、Innisfree、Hera等多个知名品牌。2024年第三季度,集团销售额达到10,681亿韩元(约55.22亿元人民币),同比增长10.9%,营业利润为750亿韩元。尽管销售额有所提升,但全球经济不确定性的影响下,市场对公司的长期增长前景仍存担忧。此外,公司在大中华区的市场表现未达预期,进一步影响了投资者的信心。

2024年,爱茉莉太平洋集团的股价下跌36.29%,收于71.42美元。为应对市场挑战并推动未来增长,公司计划在2025年通过全球市场拓展,特别是在新兴市场发力以提升销售业绩。同时,集团将继续推出创新产品,并加快高奢科技护肤品牌AP嫒彬在中国市场的拓展,以满足消费者对高品质化妆品的需求。随着全球经济的逐步复苏,尤其是亚太市场的消费增长,公司有望受益于消费者信心的提升和化妆品需求的增加,从而为未来的业务发展提供有力支撑。

[更多内容请下载完整报告]

体验消费引领需求裂变,

数字技术焕新零售渠道

享奢指数(Experiential Luxe Index)共包括45支个股,其中22支上涨,23支下跌。

领航成分股

1. The RealReal公司

The RealReal是一家全球领先的在线奢侈品寄售公司,其业务模式涵盖在线销售经过认证的二手奢侈品,如手袋、珠宝、服装等,同时提供鉴定、清洁、修复和运输等配套服务,确保商品的真实性和质量。2024年10月28日,公司宣布任命联合创始人Rati Sahi Levesque为新任CEO,接替离职的John Koryl。Levesque此前担任总裁兼首席运营官,其上任进一步提振了投资者信心。11月4日,The RealReal发布了第三季度财报,显示公司总商品交易额(GMV)增长6%至4.33亿美元,收入增长11%至1.48亿美元,调整后EBITDA达到230万美元,标志着连续第二个季度实现盈利。这些强劲的财务表现超出了市场预期,增强了投资者对公司未来盈利能力的信心。此外,公司还更新了2024年全年指引,预计GMV将在18.10-18.26亿美元之间,总收入预测调整为5.95-6.02亿美元,调整后EBITDA预计为450-750万美元。

2024年,The RealReal股价大幅上涨443.78%,收于10.93美元。新任CEO Rati Sahi Levesque上任后,公司制定了一系列旨在实现盈利的策略,包括对市场收入质量和业务组合的仔细审查。这些策略的实施将有助于进一步提高运营效率和盈利能力。目前,The RealReal保持着74.42%的优秀毛利率水平,随着利润率结构的优化,公司有望在2025继续保持强劲的财务表现。此外,公司还在探索新举措,例如为最终销售商品提供退货保险,以提高变现能力并提升用户体验。

2. Revolve集团

Revolve是一家专注于千禧一代和Z世代消费者的零售商,通过其平台Revolve和FWRD销售女装、手袋、鞋子和美容产品。Revolve的业务模式涵盖超过49,000种服装、鞋类、配饰和美容产品,连接了数百万消费者、数千名全球时尚影响者以及超过1,000个新兴、成熟和自有品牌。2024年11月6日,Revolve Group发布了第三季度财报,显示净销售额同比增长10%至2.83亿美元,净利润显著增长至1,100万美元,每股摊薄收益为0.15美元,较去年同期的300万美元大幅提升。调整后的EBITDA也增长了85%,达到1,800万美元。12月2日,尽管主要股东MMK Development出售了价值938万美元的股票,但这一事件并未对股价产生显著影响,进一步凸显了市场对公司前景的充分信心。

2024年,Revolve Group的股价增长了101.99%,收于33.49美元。展望未来,公司计划通过开设Revolve假日商店,并在2025年中前设立旗舰店进一步提升其市场影响力。同时,Revolve正在积极投资人工智能技术,以优化产品组合和提升营销效率,这将为公司在未来几个季度的持续增长提供动力。此外,公司财务状况稳健,持有2.53亿美元的现金和现金等价物,且无债务负担,这为其未来的增长计划和应对潜在市场不确定性提供了坚实的财务基础。

[更多内容请下载完整报告]

潜力成分股

1. 希尔顿全球酒店集团

希尔顿旗下拥有多个知名品牌,包括希尔顿酒店、华尔道夫酒店及度假村、康莱德酒店及度假村等。2024年10月23日,公司发布了第三季度业绩报告,其总收入约为28.67亿美元,同比增长7.26%;归母净利润约为3.44亿美元,同比减少8.75%。尽管净利润有所下降,但公司仍然实现了超出预期的盈利,并且新开客房数创历史新高,净增加33,600个客房,客房数净增长7.8%。此外,公司宣布将股票回购计划扩大35亿美元,使未来可用于回购的总额增加到约48亿美元。这一举措不仅体现了公司对自身业务的信心,也有助于提升股东价值。

2024年,希尔顿全球酒店集团的股价上涨35.74%,收于247.16美元。公司在第三季度的强劲表现,尤其是客房数的大幅增长和每间可售房收入(RevPAR)的提升,充分展示了其在全球酒店市场中的竞争力和盈利能力。展望2025,希尔顿预计全年酒店客房数量净增长7%至7.5%,在未来五年内在全球市场加速扩张,特别是计划将其在印度的酒店数量增加四倍,以抓住印度国内旅游市场蓬勃发展的机遇,并缩小与竞争对手的差距。

2. RH公司

RH公司旗下拥有多个品牌,包括RH Modern、RH Baby & Child和RH Teen等,覆盖了从现代设计到儿童和青少年家具的多个细分市场。12月13日,RH公布了第三季度财报,报告公司总需求实现13%的增长。此外公司还报告称,第三季度营业收入因自有家具品牌的需求强劲而上升。尽管新产品供应的反应慢于预期,RH下调了2024财年的销售和调整后EBIT指引,但这一调整并未显著影响投资者对RH的信心。

2024年,RH股价表现良好,上涨超35.03%至393.59美元。第三季度的强劲表现,尤其是需求的持续增长,证明了其在豪华家居市场的竞争力和盈利能力。展望2025年,RH计划推出一系列新产品,包括89个新的RH Interiors系列和8个新的RH Outdoor系列,这将进一步增强公司的市场地位。此外,RH还计划在欧洲关键市场开设新店,以扩大其全球影响力。公司的财务状况稳健,拥有足够的资源为扩张计划提供资金。Guggenheim等其它分析机构也将其目标价进一步上调,并重申买入评级。

[更多内容请下载完整报告]

先扬后抑,

全年走势冲高后回调拉锯

2024年溥元奢侈品指数收于1,649.38点,较年初上涨14.21点,同比上升0.87%。回顾全年指数运行态势,可分为以下三个阶段:

第一阶段:2024年1至3月

年初,奢侈品行业指数延续自23年四季度以来的下行趋势,在全球经济放缓和消费需求疲软的背景下表现低迷。1月初,美联储释放对降息持谨慎态度的信号,市场此前对流动性改善的预期落空,导致全球股市普遍承压。在中国市场,居民消费信心持续低位运行,高端消费群体支出意愿下降,进一步拖累奢侈品市场表现。受上述多重因素影响,溥元奢侈品指数在前半月显著下滑。

2月至3月,全球主要经济体陆续发布的经济数据改善了市场情绪。美国非农就业数据和制造业PMI回升至扩张区间,释放经济复苏的积极信号。中国人民银行则通过全面降准释放长期流动性,降低企业融资成本,为市场注入信心。同时,正值奢侈品行业披露2023年全年财报,多数奢侈品企业的业绩表现优于市场预期,提振投资者信心。受上述利好因素驱动,奢侈品指数逐步回升,并于3月中旬突破1,800点。

第二阶段:2024年4至7月

4月,全球地缘政治局势升级成为市场核心风险。以色列空袭伊朗驻叙利亚大使馆事件导致中东地区紧张局势加剧,同时乌克兰因新征兵法案进一步强化与俄罗斯的军事对抗,使得俄乌冲突升级。这些地缘政治事件引发市场的避险情绪急剧升温,溥元奢侈品指数随之快速下行,跌至1,700点附近。

5月至7月,奢侈品公司陆续发布一季度财报,整体表现普遍低于市场预期,加剧了投资者对行业增长前景的担忧。同时,二季度奢侈品牌的销售数据普遍显示需求疲软,多家集团下调全年盈利指引,使得市场进一步调整对奢侈品板块的预期,投资者策略趋于保守,推动指数进入下行通道。7月底,日本央行意外宣布结束长期超宽松货币政策,市场对全球流动性收紧的担忧情绪加剧,奢侈品指数在多重压力下承压明显,并于7月末快速下探至1,500点附近。

第三阶段:2024年8至12月

8月初,溥元奢侈品指数在1,500点触底后逐步回升,主要受全球主要经济体货币政策转向宽松的提振。美联储实施了数年来的首次降息,将联邦基金利率目标区间下调至4.75%-5.00%;欧洲央行继6月降息后,于9月再次下调存款机制利率25个基点至3.5%。中国政府则于9月底出台了一系列支持消费和经济的政策,包括全面下调存款准备金率、优化存量房贷利率和首付款比例。这些政策缓解了市场对经济下行的担忧,并提振了市场对高端消费恢复的预期,推动指数在9月末重回1,700点。

10月至12月,市场情绪逐渐趋于理性,前期指数的快速上涨得到修正。同时,全球货币宽松的步伐未曾停歇。美联储在11月和12月分别降息25个基点,欧洲央行则在10月和12月两次下调主要利率。中国政府进一步推进消费刺激政策,更大力度的消费品“以旧换新”支持措施在一定程度上促进了奢侈品消费。受上述利好因素的驱动,奢侈品指数在11月中旬再度回升至1,600点以上,高于年初水平。

展望2025年第一季度,溥元奢侈品指数预计将在1,600点上下区间内震荡运行,整体走势受政策利好延续、市场需求复苏以及外部不确定性共同影响。一方面,2024年底美联储和欧洲央行的降息效应将持续释放,叠加中国政府的消费刺激政策延续,仍对高端消费市场有延续性的提振。另一方面,奢侈品行业的结构性分化将对整体指数构成一定压力,头部品牌凭借全球市场的强劲表现预计将贡献主要增长动能,而中小品牌可能因盈利压力和消费偏好转变面临挑战。此外,中东、东欧、亚太地区的地缘政治风险和经济复苏的不确定性或在短期内加剧市场波动,限制指数的上行动力。

震荡并行,众奢承压下挫,

超奢、精奢、享奢升势已现

超奢指数全年收于1,816.40点,较年初上涨231.76点,同比上升14.63%。全年超奢指数呈现震荡上升态势,1至7月走势较平稳,偶有变动,指数维持在1,500-1,700点之间小幅波动。后得益于私人飞机和游艇行业的复苏,指数自8月起稳定上升,连续突破1,700和1,800点大关,涨势明显。

精奢指数全年收于1,862.40点,较年初下跌22.38点,同比下滑1.19%。精奢指数受公司财报发布影响,于2至3月持续上升,并于3月中突破2,200点。而后在全球奢侈品市场需求趋缓的大背景下,精奢指数自4月起进入震荡下行阶段。8月至9月期间,市场受新一轮政策发布的积极预期影响,LVMH、爱马仕等大权重成分股股价有所反弹,带动指数短暂重回2,000点区间。但随着市场情绪降温及后续消费复苏力度不及预期,股价再度回落,指数表现整体疲弱。尽管11月中旬起市场情绪有所改善,精奢指数小幅企稳回升,但全年表现仍略低于年初水平。

众奢指数全年收于931.11点,较年初下跌347.85点,同比下滑27.20%,为全年跌幅最大二级指数。回顾其全年指数走势,1至5月指数运行平稳。然而自6月起,受中国与欧盟贸易摩擦加剧,叠加香化企业销售下滑、库存积压等负面因素影响,成分股股价普遍走弱。尽管9月末因政策利好带来短暂反弹,但在行业基本面压力未改善的情况下,指数于11月跌破1,100点,并持续低位运行,全年表现疲弱。

享奢指数全年收于1,434.92点,较年初上涨208.12点,同比上升16.96%,为全年涨幅最大二级指数。得益于全球范围内体验性消费的兴起,邮轮旅行与零售行业的多家上市公司全年业绩表现亮眼,直接带动相关企业股价上涨,并推高指数表现。尽管4月至8月期间,因全球地缘政治紧张局势等因素对市场信心产生一定压制,指数一度回调,但自9月起,在全球经济逐步复苏和消费需求释放的驱动下,指数进入稳定上行通道,12月更是一度逼近1,500点大关。

展望2025年第一季度,超奢指数预计将出现震荡回调,主要受私人飞机和游艇行业需求释放趋缓影响,同时高净值人群的消费节奏趋于平稳,短期内指数上行动力有限。精奢指数同样可能面临震荡回调,尽管部分头部品牌在新产品和市场扩张上的表现仍具吸引力,但全球奢侈品需求恢复进程缓慢以及部分区域市场的不确定性,或对整体指数形成压制。众奢指数预计呈现探底后小幅回升态势,中国与欧盟之间的贸易摩擦有望部分缓解,将为洋酒行业的基本面修复提供一定契机,但库存压力和需求疲弱可能限制指数反弹幅度。相比之下,享奢指数预计将继续稳步上升,得益于全球体验式消费浪潮的持续热度,邮轮和高端旅行行业的业绩增长动能强劲。

上海

保利绿地广场

万硕大厦 11层

上海市荆州路198号

200082

香港

新文华中心 B座 9层

香港特别行政区科学馆道14号

999077

伦敦

OFFICE SUITE 29A 3层

英国伦敦码头街23号

SE8 3GG

For.

Finer.