25Q3溥元未来出行汽车指数

回顾展望

25Q3溥元未来出行汽车指数

回顾展望

追踪全球汽车出行行业的最新动向与市场趋势, 洞察智能化与互联技术对行业演进的助推。

贸易缓和促进信心回升,区域分化格局愈发显著

[一级指数表现回顾]

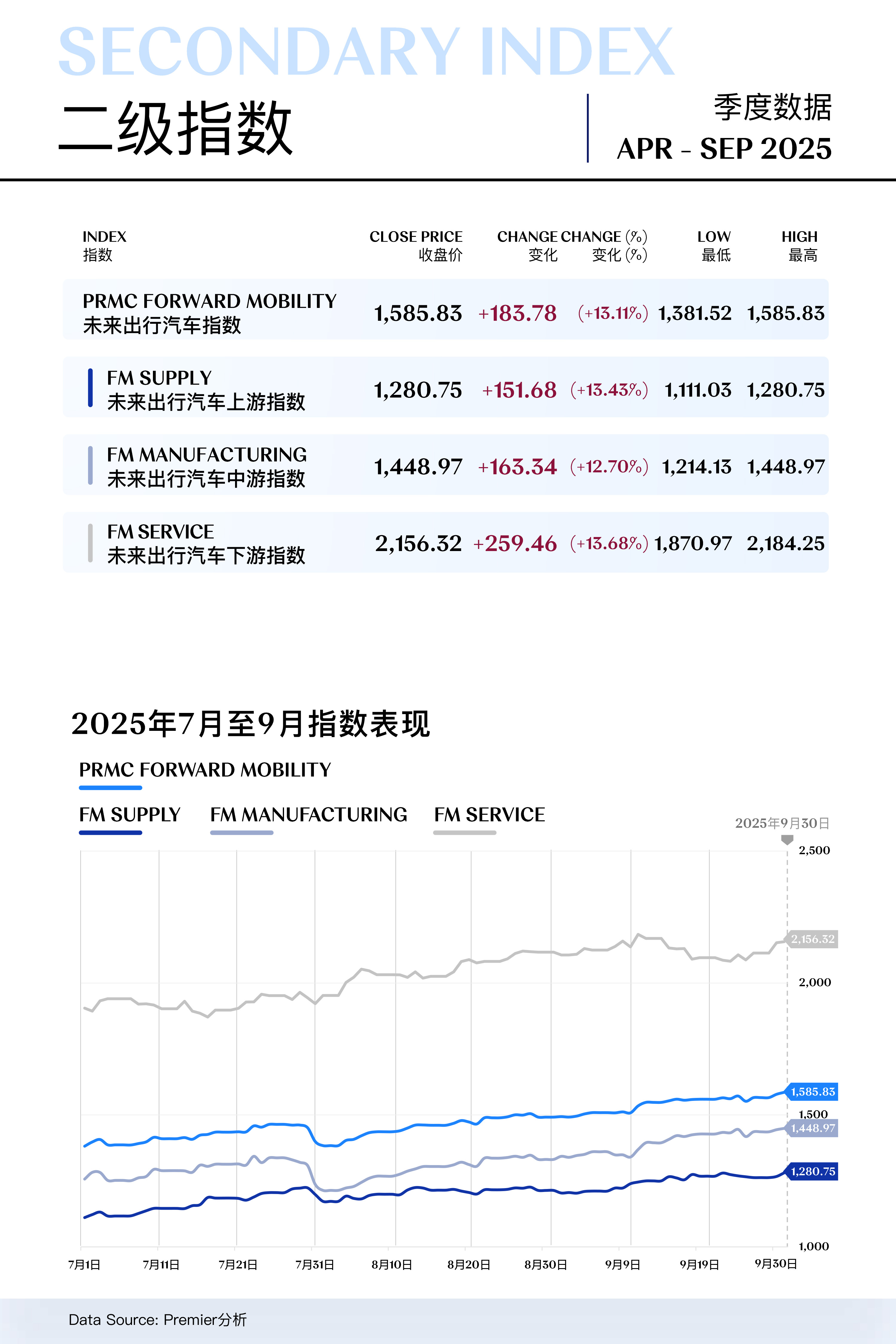

溥元未来出行汽车指数(PRMC Forward Mobility Index)三季度收于1,585.83点,季内回升183.78点(+13.11%),表现逊于STAR & CHINEXT 50(+65.32%)与HANG SENG TECH(+21.93%),但好于NASQAD COMPOSITE(+11.24%)与STOXX EUROPE 600 TECH(-0.49%)。

[二级指数表现回顾]

未来出行汽车上游指数(PRMC Forward Mobility Supply Index)三季度收于1,280.75点,季内上升151.68点(+13.43%);

未来出行汽车中游指数(PRMC Forward Mobility Manufacturing Index)三季度收于1,448.97点,季内上升163.34点(+12.70%);

未来出行汽车下游指数(PRMC Forward Mobility Service Index)三季度收于2,156.32点,季内上升259.46点(+13.68%)。

[中国汽车行业回顾]

2025年第三季度,随着央地各级陆续推出新一轮汽车“以旧换新”政策,叠加全国大型车展多地联动,及新车型密集上市,汽车市场整体活跃度显著回升,行业整体延续稳健增长态势,产业新动能加速释放。

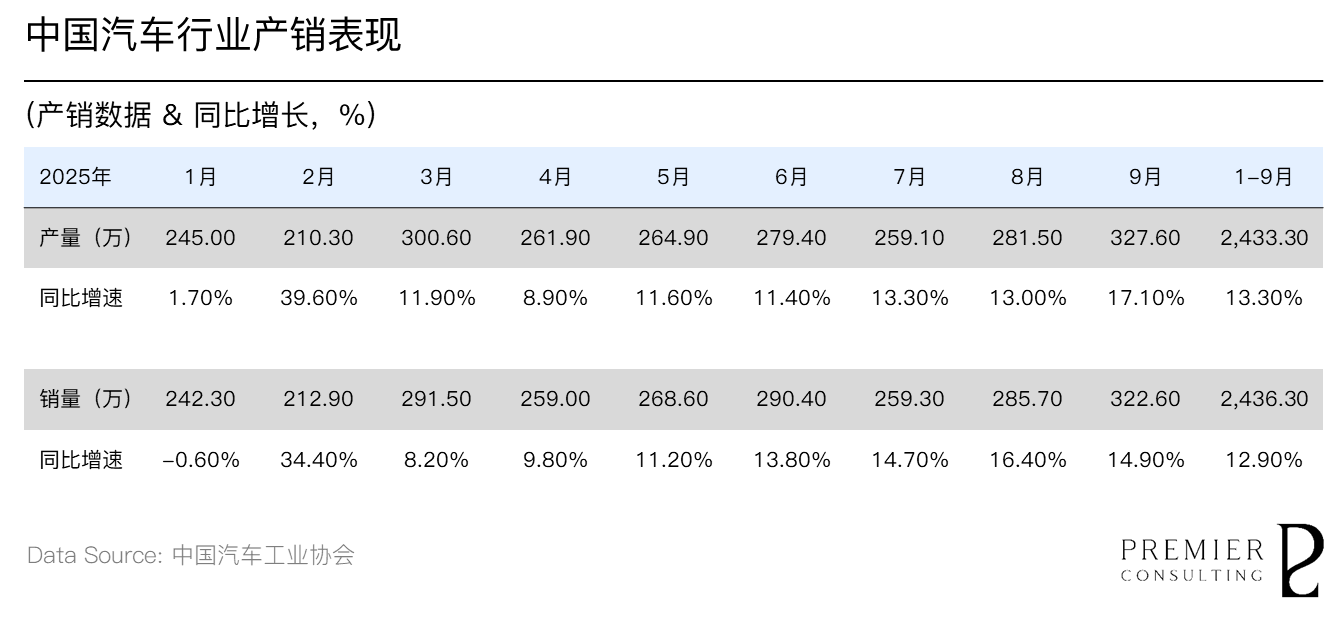

截至前三季度,我国汽车产销分别完成2,433.30万辆和2,436.30万辆,同比分别增长13.30%和12.90%。产销增速分别较1-6月扩大0.8和1.5个百分点,表明汽车行业景气度持续回升,需求侧修复与供给端优化形成良性共振。

出口端同样保持强劲增长。2025年前三季度,我国累计出口整车495.00万辆,同比增长14.80%。其中,新能源汽车累计出口约175.80万辆,同比增长89.40%,成为推动汽车出口结构升级和全球竞争力提升的核心驱动力。

[宏观时势回顾展望]

2025年第三季度,全球汽车产业在地缘政治缓和与贸易政策的改善的背景下逐步恢复信心。中东局势趋稳,以及中美贸易摩擦出现积极转折——双方重启高层磋商并达成新的贸易框架协议——有效缓解了供应链不确定性,降低了原材料与物流成本上行压力,为全球汽车产业提供了更具可预期性的外部环境。

美国市场延续疲弱态势,高关税政策与消费者信心下滑叠加,对终端需求形成持续压制。关税不确定性扰动整车及零部件进口成本,企业库存结构性积压,主流车企纷纷放缓投产节奏。

欧洲市场处于结构性调整阶段,整体需求恢复乏力。关税争端持续拖累跨境供应链效率,制造业疲软和高融资成本共同压缩企业盈利空间。虽然通胀趋缓为家庭消费带来一定缓冲,但消费者信心仍未显著修复,汽车市场复苏节奏偏慢。

中国市场延续稳健增长态势,成为全球汽车产业的主要支撑力量。政策端“以旧换新”、新能源汽车下乡及消费补贴等措施持续发力,叠加自主品牌集中推出智能电动新品,市场结构优化明显。虽消费端仍受局部价格战与居民信心恢复节奏影响,但总体需求保持韧性。

展望2025年第四季度,全球汽车市场预计将在复杂的宏观环境下保持温和增长态势,但区域分化将愈发显著,市场表现将主要取决于各经济体的政策导向与消费修复节奏。

美国方面, 汽车市场复苏前景依然承压。尽管美联储有望继续降息以提振消费和企业融资活动,但高通胀的黏性、就业市场的边际疲软以及关税政策走向不明,仍将制约终端消费信心与企业决策。

欧洲方面, 在经济放缓与结构性转型并行的背景下,汽车市场将继续面临需求不足与供给压力并存的局面。欧洲央行的货币政策边际宽松有望为信贷与消费提供一定支撑,但利率传导至实体经济仍存在时滞。高融资成本、企业投资疲弱以及消费者信心低迷使市场恢复节奏趋缓。

中国方面, 政策托底与市场动能的双重作用将继续支撑汽车市场的稳健运行。预计政府将在四季度进一步加码结构性刺激措施,以强化消费端复苏。新能源汽车渗透率有望进一步提升,驱动产业链扩产与出口增长,成为拉动内需与外需的双引擎。

下载

精简报告 (63页)

AUTO SUPPLY CONSTITUENT ZOOM-IN

全球产能扩张推动业绩增长,

技术创新整合夯实长期信心

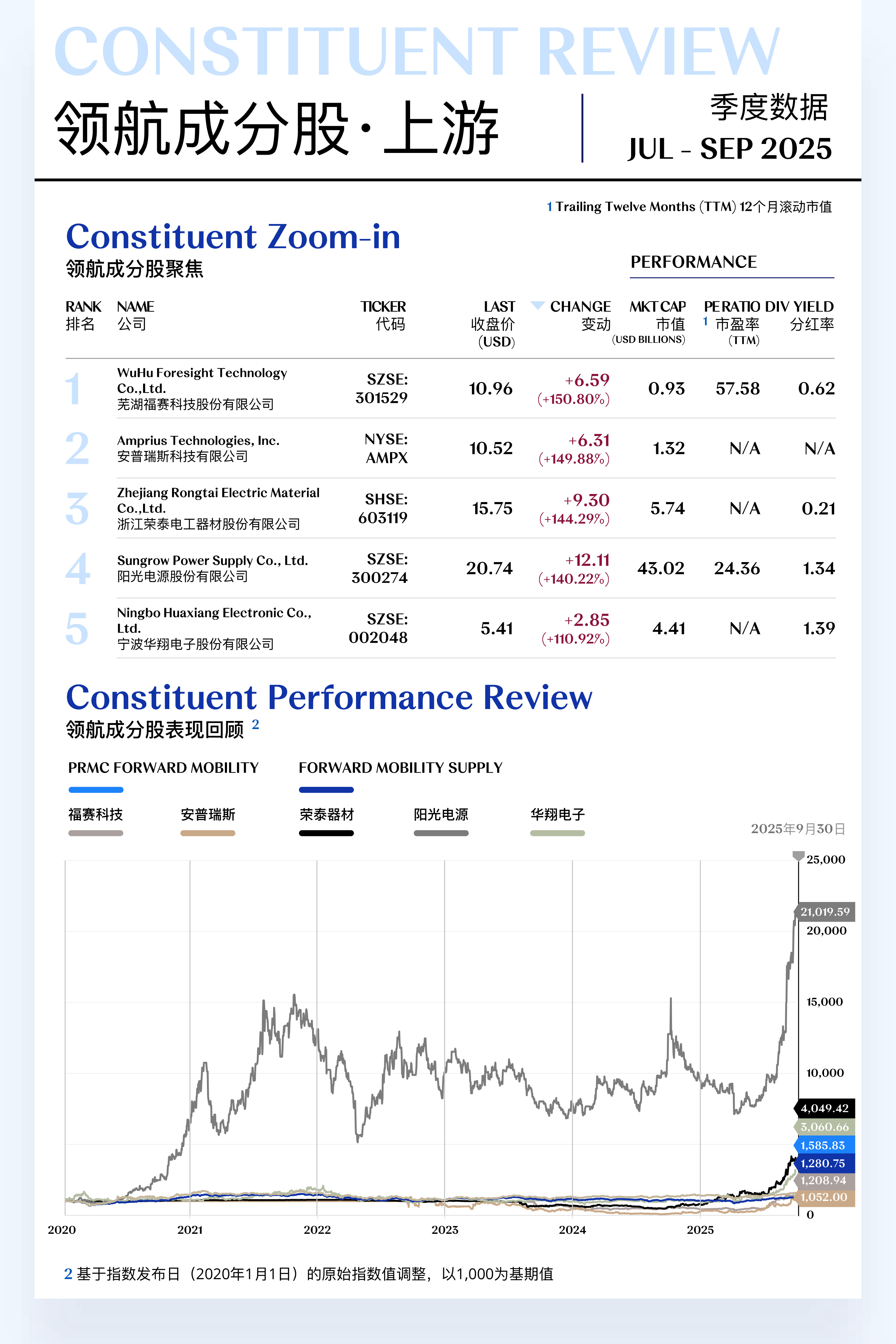

未来出行汽车上游指数(Forward Mobility Supply Index)共包括143支个股,其中121支上涨,22支下跌。

领航成分股

1. 芜湖福赛科技股份有限公司 (SZSE: 301529)

福赛科技专注于汽车零部件研发、生产和销售,产品主要包括空调出风口、杯托等多类内饰总成,服务于国内外主流整车厂。2025年第三季度,公司股价上涨6.59美元,收于10.96美元,季内涨幅达150.80%。

公司股价的强势表现主要源于半年报业绩亮眼与全球化布局的持续推进。2025年上半年,公司实现营业收入8.20亿元,同比增长35.41%;归母净利润6,329.54万元,同比增长36.40%;业绩增长得益于与比亚迪、吉利、奇瑞、日产等核心客户的多款新车型项目量产落地。公司拟每10股派发现金红利1.2元(含税),展现稳健经营与股东回馈的积极态度。此外,2025年7月其完成员工持股计划非交易过户,过户价16.40元/股,锁定期最长36个月,进一步强化了团队激励与中长期成长信心。

公司全球化战略亦在持续落地。墨西哥第三工厂预计下半年投产,将强化其在北美市场的本地交付能力。公司正积极接洽福特、通用、斯泰兰蒂斯等国际主机厂,以及德克斯米尔、佛吉亚等全球顶级零部件供应商,预计年内完成供应链认证。

展望第四季度,随着墨西哥工厂产能逐步释放及海外客户导入加快,公司全球供应链与订单体系有望进一步完善。新能源车内饰件需求持续扩张、头部客户合作深化,将持续支撑公司营收与利润增长。员工持股计划与分红政策的同步落地,将进一步稳固资本市场信心,福赛科技有望在延续增长态势,并巩固其在全球汽车内饰件领域的领先地位。

2. 安普瑞斯科技有限公司 (NYSE: AMPX)

安普瑞斯聚焦于研发和生产高性能硅负极锂离子电池,其产品广泛应用于航空航天、新能源汽车和消费电子等领域。2025年第三季度,公司股价上涨6.31美元,收于10.52美元,季内涨幅达149.88%。

股价大幅攀升的关键在于公司在电池商业化落地上的突破。2025年7月,安普瑞斯宣布其位于美国Fremont的试产线已成功向多家先进无人机客户交付SiCore®电池产品,其中包括为空客旗下AALTO公司Zephyr高空长航时无人机提供的450Wh/kg电池。这一产品以更轻质量、更高能量密度及更长循环寿命的技术优势,成为平流层长航时飞行平台的首选动力方案。9月,公司亮相拉斯维加斯、旧金山及伦敦等多场无人机展会,集中展示SiCore®与SiMaxx®系列电池,并重点强调其在政府、国防及航空航天领域的战略应用价值。高能量密度与抗极端环境能力的双重优势,进一步提升了市场对其产品潜力的认可。

随着Fremont试产线产能扩建及全球超过1.8 GWh合作产能的逐步落地,公司将在高端无人机与电动航空市场持续巩固领先地位。同时,其正推进eVTOL及电动汽车等领域布局,预计将形成多元化增长曲线。凭借在硅负极材料领域的深厚积累与全球化战略执行力,安普瑞斯有望在今年四季度继续释放强劲增长势能。

[更多内容请下载完整报告]

潜力成分股

1. 宁波拓普集团股份有限公司 (SHSE: 601689)

拓普集团专注于汽车动力底盘系统、饰件系统、智能驾驶控制系统等汽车零部件领域,具备从材料研发、产品设计到系统集成的全流程能力。2025年第三季度,公司股价上涨4.74美元,收于11.33美元,季内涨幅达71.99%。

公司股价的强劲表现主要得益于公司在机器人执行器与数据中心液冷系统两大前沿领域的突破性进展。根据公司2025年半年报披露,其机器人业务推进顺利,直线执行器、旋转执行器及灵巧手电机等核心部件已多次向客户送样,并紧密配合特斯拉Optimus Gen3人形机器人的量产开发节奏。与此同时,公司成功切入AI液冷赛道,其液冷泵、温压传感器等关键产品已获得华为、NVIDIA、META等海内外头部企业首批订单,订单总额约15亿元,标志着公司在智能制造与数据中心领域实现了从“汽车零部件”向“智能科技装备”的跨界突破,为业绩增长打开新的想象空间。

展望未来,随着特斯拉人形机器人进入量产节点、全球AI算力基础设施投资持续扩张带动液冷需求爆发,拓普集团作为核心供应商的新业务订单预计将持续落地并贡献显著业绩增量。同时,赛力斯、吉利等国内新能源客户销量增长也将为公司传统主业提供稳健支撑。凭借在高端制造、智能化组件及前沿科技融合领域的战略布局,拓普集团有望在未来保持量利齐升的良好势头。

2. 宁德时代新能源科技股份有限公司 (SZSE: 300750)

宁德时代是全球领先的锂离子电池研发制造公司,专注于新能源汽车动力电池系统、储能系统的研发、生产和销售。2025年第三季度,公司股价上涨19.34美元,收于51.47美元,季内涨幅达63.27%。

公司股价的强劲上行,主要受益于公司盈利能力超预期释放、技术创新持续突破及国际化资本运作成效显著。根据2025年半年度报告,公司上半年归母净利润同比增长33.33%,第二季度净利率创历史新高,展现出强劲的盈利韧性与成本控制能力。2025年5月20日,公司成功在香港联交所主板上市,募资约410亿港元,为其全球化产能布局和技术研发提供了坚实资本保障。同期,公司发布多款行业领先产品,包括二代“神行”超充电池及587Ah大容量储能电芯,进一步巩固了其在快充性能与储能能量密度领域的技术领先地位,巩固了全球市场份额优势。

展望后月,港股上市为公司提供了长期稳定的国际融资平台,有助于加速海外项目建设,包括匈牙利德布勒森、德国图林根及西班牙等地的产能扩张。随着新一代电池产品的放量交付及海外产能的逐步释放,公司的营收与利润预计将继续保持高增长态势。凭借在技术、成本与客户结构上的系统性优势,公司有望在全球新能源产业周期中持续引领行业,并推动股价维持上行。

[更多内容请下载完整报告]

AUTO MANUFACTURING CONSTITUENT ZOOM-IN

战略合作深化拓展市场疆界,

核心产品热销预示业绩改善

未来出行汽车中游指数(Forward Mobility Manufacturing Index)共包括79支个股,其中54支上涨,25支下跌。

领航成分股

1. 东风汽车集团股份有限公司 (HKSE: 0489)

东风集团是中国主要的国有汽车制造商之一,业务涵盖商用车、乘用车及新能源汽车的研发、生产和销售。2025年第三季度,公司股价上涨0.71美元,收于1.15美元,季内涨幅达162.19%。

股价的强劲表现主要得益于销量的稳健增长以及在智能化与电动化核心技术的突破。2025年8月和9月,东风集团新能源汽车销量连续突破10万辆,分别同比增长36%和20.4%,业务表现亮眼。在技术创新方面,集团于2025年9月成功点火新一代马赫动力发动机,最大热效率超过48%,刷新了行业纪录,展示了其在动力系统研发上的领先地位。同时,东风集团还与腾讯在9月签署了战略合作协议,双方将在智能驾驶与智能座舱领域展开深度合作。

此外,东风集团在2025年8月宣布子公司岚图汽车将通过介绍上市方式登陆港股,集团股份则通过“股权分派+吸收合并”模式进行私有化退市,收购价格定为10.85港元/股。岚图作为东风集团的高端新能源品牌表现亮眼,未来有望释放更多市场价值。

展望后月,随着“金九银十”传统销售旺季的效应延续以及一系列智能化合作成果的逐步落地,东风集团的新能源汽车销量有望在第四季度维持高位。其在固态电池、轻量化等前沿技术的持续投入,将为长期增长注入动力,预计四季度股价将保持上涨态势。

2. 蔚来汽车公司 (NYSE: NIO)

蔚来是中国智能化电动汽车市场的领先企业,专注于提供高性能智能电动汽车与全方位的用户体验。2025年第三季度,公司股价上涨4.19美元,收于7.62美元,季内涨幅达122.16%。

股价的强劲上涨主要得益于公司成功完成大规模融资以及市场对其扭亏预期的增强。2025年9月10日,蔚来完成了总额达10亿美元的股权增发融资,吸引了全球多家长线投资者参与,为公司智能化核心技术研发及充换电网络扩展提供了坚实的资金支持。这一融资极大缓解了市场对蔚来现金流的担忧,增强了投资者对公司长期发展的信心。董事长李斌在9月初宣布,蔚来将在第四季度实现盈亏平衡,并且基于乐道L90和新一代ES8等新品的热销,市场对公司基本面好转充满信心。

此外,蔚来于9月20日在杭州举办的NIO Day 2025发布了第三代ES8,并推出了ET9地平线特别版,进一步强化了其在高端电动汽车市场的品牌定位。ES8的预售定价显著低于前代,并采用了NT3.0平台和900V高压架构,预售表现优于子品牌乐道L90,进一步推动了市场对蔚来未来销售表现的乐观预期。

展望未来,随着10亿美元融资到账,蔚来的研发能力和市场拓展将得到有力支持。预计第四季度,公司交付量将创新高,且高价产品占比的提升将带来毛利率的改善,其在第四季度实现扭亏目标的预期有望切实兑现。

[更多内容请下载完整报告]

潜力成分股

1. 吉利汽车控股有限公司 (HKSE: 0175)

吉利汽车是是中国领先的民营汽车制造商,公司不仅在国内市场占据领先地位,还通过加速全球化布局和智能化、电气化转型,积极拓展海外市场,致力于为全球消费者提供创新的电动出行解决方案。2025年第三季度,公司股价上涨0.47美元,收于2.50美元,季内涨幅为23.11%。

股价的上涨主要得益于公司在全球市场扩张方面取得的喜人进展。2025年7月3日,吉利汽车发布年中业绩报告,透露全球汽车销量达到140.9万辆,同比增长超过47%;其中新能源汽车销量达到72.5万辆,同比增长126%。这一亮眼的业绩增长反映了吉利在新能源领域的强劲需求,并为其全球化布局提供了坚实的市场基础。同时,吉利在海外市场的生产布局也在稳步推进,包括印尼和埃及等地的本地生产线已经投入使用,为其在国际市场的扩张提供了更加稳定的供应链支持。

此外,吉利汽车在2025年8月中旬发布的第二季度财报显示,虽然新车产品销量强劲,但极氪品牌出现了单车亏损0.4万元,主要原因是资本化折旧摊销的处理成本,这一点对投资者信心产生了一定影响。然而,吉利后续推出的银河M9、领克10EM-P、极氪9X和银河星耀6等新产品仍将继续冲击市场新高度,进一步加强公司的市场竞争力。

2. 宝马集团 (XETRA: BMW)

宝马集团是全球领先的高端汽车制造商,旗下拥有宝马、MINI、劳斯莱斯等品牌。2025年第三季度,公司股价上涨9.24美元,收于99.35美元,季内涨幅为10.25%。

股价上涨的主要驱动来源于集团在新能源汽车领域的创新及其稳健的全球化战略。2025年7月15日至16日,宝马集团召开了投资者和分析师日活动,深入探讨了公司的创新进展,特别是针对中国市场的汽车行业动态,并展示了其在电动化转型方面的战略布局。至月底,宝马发布的2025年上半年财报显示,公司的电动车市场渗透率和利润率均有提升,充分体现了其电动化战略的初步成效。

同时,在9月8日的法兰克福国际汽车展上,宝马正式推出了基于Neue Klasse架构的新款宝马iX3,进一步巩固了其在电动SUV市场的领先地位。这款新车型不仅提升了宝马电动化产品的竞争力,同时也标志着公司在新能源汽车领域的进一步突破。

总体来看,宝马集团在新能源汽车创新和市场渗透率方面均取得了显著进展,特别是其在中国市场的战略布局将进一步巩固公司稳健增长的趋势。随着电动化进程的加速,宝马预计将在全球市场持续扩展其电动车产品线,并在未来保持强劲的增长势头。

[更多内容请下载完整报告]

AUTO SERVICE CONSTITUENT ZOOM-IN

财务表现回暖助力估值修复,

资本结构优化提振未来预期

汽车下游指数(Forward Mobility Service Index)共包括37支个股,其中15支上涨,22支下跌。

领航成分股

1. 百度集团 (NASDAQ: BIDU)

百度是中国领先的互联网科技公司。其专注于于搜索引擎、人工智能相关技术的研发和应用。近年来,其逐步向自动驾驶汽车、Robotaxi等新兴领域扩展,借助旗下的 Apollo 自动驾驶平台,推动智能出行技术发展。2025年第三季度,公司股价上涨46.01美元,收于131.77美元,季内涨幅达53.65%。

股价的强劲表现主要得益于百度在自动驾驶技术的国际化拓展以及核心技术的商业化上取得的连续突破。2025年9月24日,百度旗下的萝卜快跑平台获得了迪拜道路和交通管理局(RTA)颁发的首张自动驾驶测试001号牌照,标志着其正式进入中东市场。此前,公司于2025年2月与阿联酋签署协议,计划在迪拜部署超过1,000台全无人驾驶汽车,并于3月与阿布扎比的Autogo公司达成战略合作。此外,百度自研的昆仑芯AI芯片在2025年9月中标中国移动10亿级采购项目,支持文心一言训练的万卡集群进一步提升了技术自主性,并优化了成本结构,市场信心得到提振。

展望未来,随着萝卜快跑与全球平台如Uber、Lyft等的合作深入推进,并在中东及欧亚地区持续布局,百度的自动驾驶出行服务的商业化规模有望进一步扩大。AI云业务的快速增长和自研芯片带来的成本优势也将为公司四季度的业绩提供强力支撑,预计股价将在未来继续保持上涨态势。

2. CarTrade Tech有限公司 (NSE: CARTRADE)

CarTrade Tech是印度一家提供多品牌汽车和摩托车买卖服务的在线平台,业务涵盖新车与二手车交易、车辆估价、融资及保险服务等。2025年第三季度,公司股价上涨7.74美元,收于27.64美元,季内涨幅达38.87%。

公司股价的上涨主要受到其旗下OLX平台创纪录的业绩表现以及印度GST(商品和服务税)下调政策带来的市场利好驱动。根据公司2025年9月2日披露的信息,OLX印度在7月和8月实现了有史以来的最高月度收入,推动第二季度营收实现约15%的同比增长。此外,印度政府于2025年下半年宣布下调车辆GST税率,政策出台后,公司核心平台CarWale和BikeWale的用户访问量激增超过25%,市场预期该政策将显著提升新车与二手车的交易量和平台活跃度。

展望未来,GST减税政策在四季度的持续发酵,预计将进一步刺激印度汽车消费市场,尤其是在传统节日旺季期间。CarTrade Tech作为领先的在线汽车交易平台,将直接受益于交易量的提升,预计公司四季度业绩将保持强劲,推动股价进一步上涨。

[更多内容请下载完整报告]

潜力成分股

1. 优步科技公司 (NYSE: UBER)

优步科技公司是一家全球领先的出行科技平台公司,通过其移动应用程序提供多元化的出行服务,包括共享出行、外卖配送、货运物流等,业务覆盖全球约70个国家和超过15,000个城市。2025年第三季度,公司股价上涨4.67美元,收于97.97美元,季内涨幅达5.01%。

股价上涨主要得益于公司在自动驾驶业务和外卖配送服务上的积极拓展与创新。2025年7月17日,优步宣布与Lucid Motors合作,投资3亿美元共同开发Robotaxi项目,计划提供专属优步平台的自动电动汽车出租服务,进一步巩固其在自动驾驶和服务领域的战略布局。

此外,优步在2025年8月6日发布的第二季度财报中,报告公司实现了18%的收入增长,超出市场预期,并且进一步提高了第三季度业绩预期,释放了公司良性转型的积极信号。财报发布后,股价连续两周上涨。

此后,在9月25日,优步旗下外卖业务平台Uber Eats宣布与奥乐齐连锁超市品牌达成合作,目标满足消费者对便利食品配送服务日益增长的需求,进一步扩展公司在交付生态系统中的市场份额。

展望未来,随着优步在自动驾驶、外卖配送及其他出行服务领域的持续创新与扩张,公司预计将维持稳定增长。特别是自动驾驶项目的推进和外卖业务的拓展,预计将为公司带来持续的增长动能,股价有望在第四季度保持上行。

2. Localiza租车公司 (B3: RENT3)

Localiza是一家总部位于巴西的汽车租赁公司,且目前为拉丁美洲最大的汽车租赁平台之一。公司旗下有服务个人和企业的短期汽车租赁、服务企业的长期车队租赁管理、和二手车经销服务。2025年第三季度,公司股价下跌0.30美元,收于7.10美元,季内跌幅为3.99%。

Localiza于8月12日发布的第二季度财报显示,公司营收实现了9.4%的同比增长,虽然这一增幅超过行业平均水平,但略低于市场预期,导致股价在财报发布后短期内出现下跌。为了增强资金流动性并扩大车辆规模,公司随后宣布了Localiza Fleet S.A.第19次和第20次债券发行。尽管该举措旨在增强流动性,但也引发了市场对公司负债水平的担忧,进而导致股价出现剧烈波动。

尽管短期内股价受到财报披露及资本运作影响,Localiza的长期租车业务仍具备可持续的盈利能力。随着巴西市场经济环境逐渐回稳,以及公司在租车和车队管理业务方面的持续扩展,预计公司将在未来保持稳定的增长态势。

[更多内容请下载完整报告]

MACROECONOMY UPDATES

国际贸易摩擦反复升温,

全球经济前景扑朔迷离

全球:贸易与地缘风险交织,全球经济前景扑朔迷离

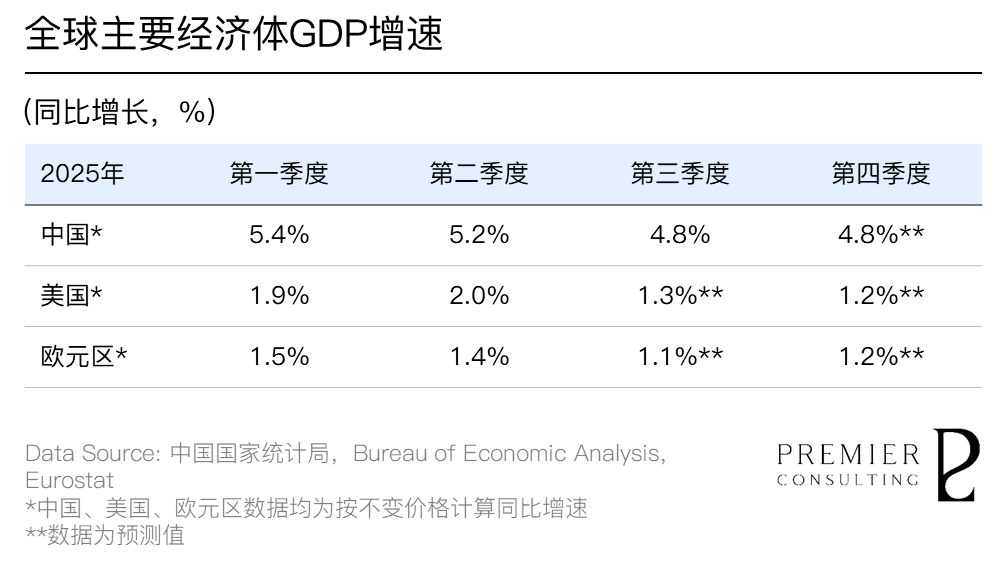

2025年第三季度,全球经济延续疲弱复苏态势,主要经济体普遍面临增长放缓与结构性风险交织的复杂局面。

国际货币基金组织(IMF)在最新《世界经济展望》中预计,2025年全球经济增速为3.0%,虽较2024年略有回升,但仍显著低于疫情前平均水平,凸显全球复苏的脆弱性与动力不足。主要经济体之间的政策分化加剧了增长不均衡:发达经济体受制于高利率与疲软需求,新兴市场则依托财政刺激和内需扩张保持相对韧性。

全球经济的首要挑战依旧来自贸易与地缘摩擦的叠加。美中贸易关系虽出现阶段性缓和,但长期关税政策的不确定性仍对全球制造业与供应链布局造成深远影响。美国与欧盟在绿色补贴、碳边境调节机制等议题上的分歧持续发酵,日本、韩国及东南亚国家的产业链重组也使全球贸易格局重塑风险上升。与此同时,地缘政治冲突、能源价格波动与金融市场的政策预期分化,共同加剧了全球通胀回落的非对称性,削弱了企业投资信心与跨境资本流动的稳定性。

全球经济仍将处于“低增长—高波动”的运行格局中。贸易摩擦与供应链再分配的潜在冲击或进一步加剧企业成本压力,拖累投资与消费恢复。劳动力市场降温趋势愈发明显,叠加高利率环境延续,全球需求侧支撑趋弱。地缘政治紧张与能源价格不确定性可能引发市场风险偏好回落,金融市场波动性上升。

在此背景下,主要经济体的政策取向将成为决定全球经济走向的关键。美联储和欧洲央行或维持审慎宽松的货币立场,在控制通胀与稳增长间寻求平衡;中国等新兴市场则有望通过积极的财政政策和结构性改革继续对冲外部压力。

[更多内容请下载完整报告]

中国:修复态势延续,国内有效需求亟待焕活

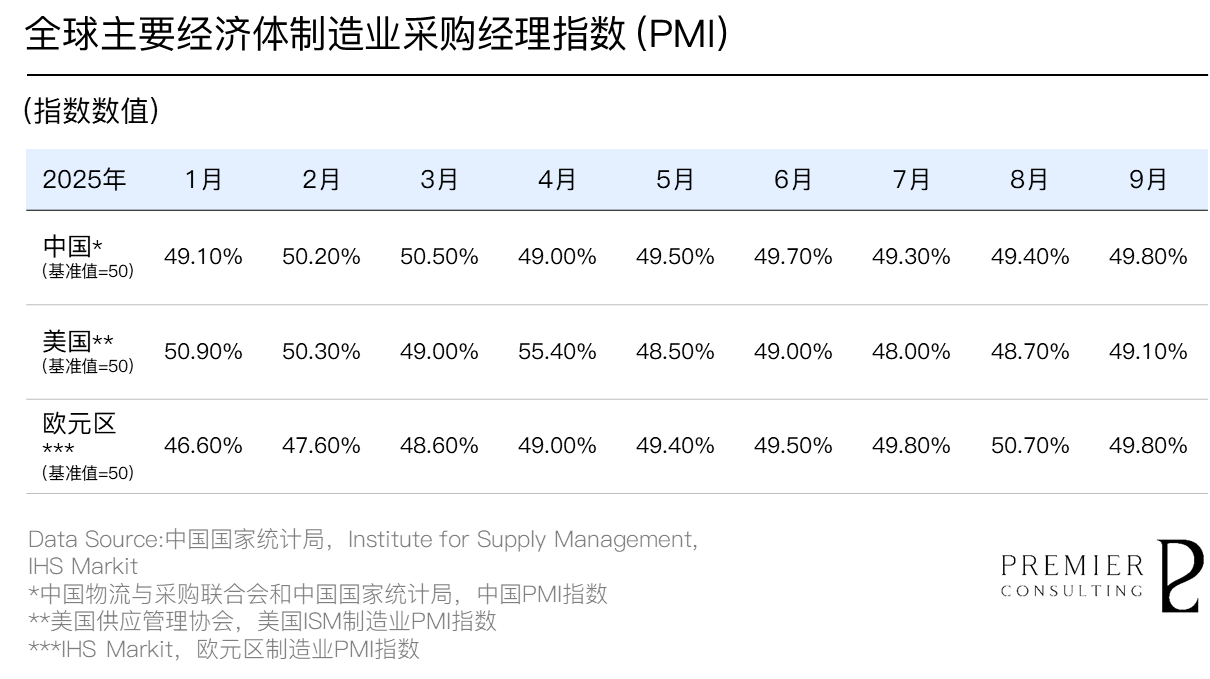

2025年第三季度,中国制造业景气度延续回升态势,行业运行总体稳中趋升。虽然制造业景气水平仍略低于荣枯线,但复苏动能逐步积聚,9月制造业PMI指数录得49.80%,创下二季度以来新高,反映出工业生产持续改善、供给端修复稳步推进。

从生产与供应端看,制造业生产活动加快,供应链运行效率持续改善。生产指数连续两月回升,表明企业开工率上升、产出水平稳步提升;供应商交货时间指数亦保持在扩张区间,反映原材料流通与产业协同效率提升。分项指标中,新订单与就业指数虽仍处收缩区间,但降幅明显收窄,表明企业订单回暖迹象初现,制造业用工需求边际改善。库存指数持续小幅回升,显示企业预期转向积极,补库存周期有望逐步启动。

从企业结构看,大型企业经营预期改善显著改善,9月PMI环比上升0.2个百分点,至51.00%;中型与小型企业仍面临订单不足、融资成本偏高等压力,市场信心仍需修复。

[更多内容请下载完整报告]

中国:统一市场建设纵深推进,汽车消费企稳修复

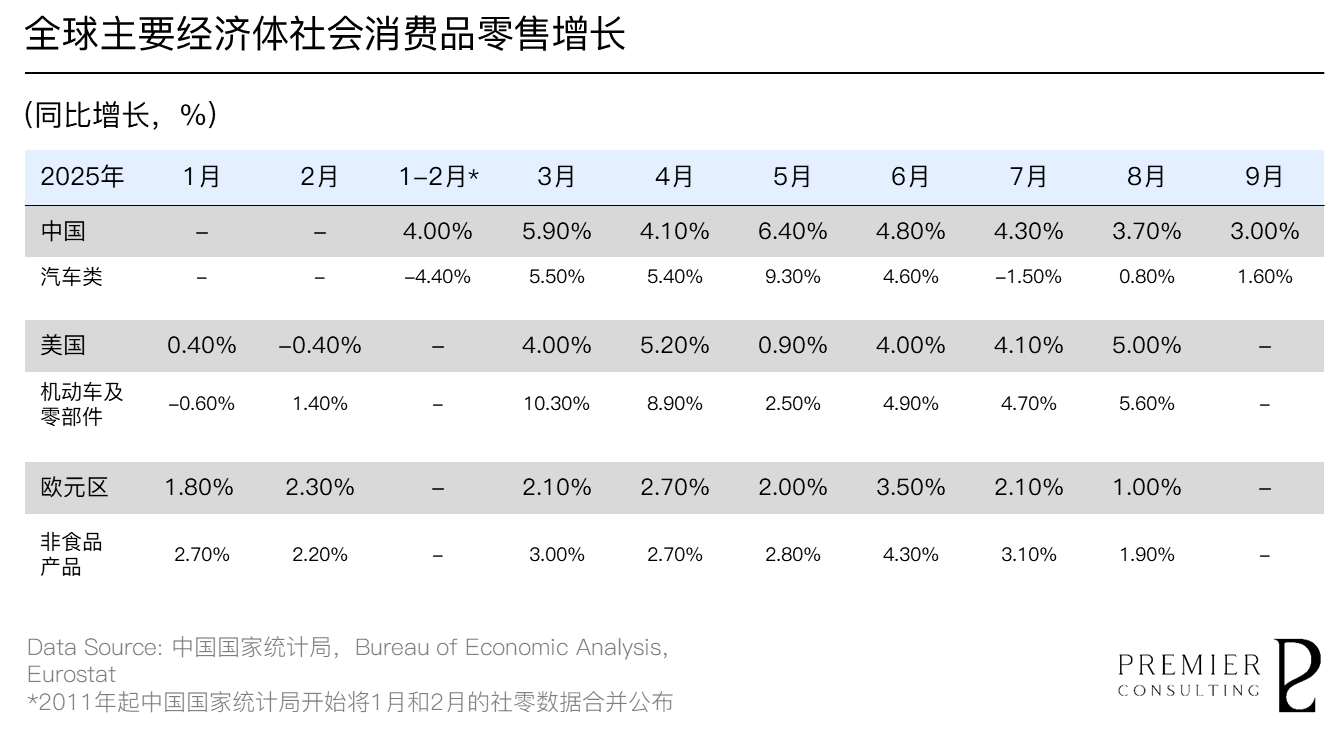

2025年前三季度,我国社会消费品零售总额达365,877亿元,同比增长4.50%。其中,汽车类商品零售总额达35,923亿元,同比增长0.60%,增速逊于整体水平。但随着9月汽车消费录得1.60%的增长,汽车类消费正逐步走向企稳修复之路。

价格指数方面,9月居民消费价格指数(CPI)环比上涨0.1%,同比下降0.3%,扣除食品和能源价格的核心CPI同比上涨1.0%,涨幅连续第5个月扩大。工业生产者出厂价格指数(PPI)环比继续持平;同比下降2.3%,降幅比上月收窄0.6个百分点。

观察PPI运行特点,一是供需结构改善带动部分行业价格明显企稳。煤炭加工价格环比上涨3.8%,煤炭开采和洗选业价格上涨2.5%,黑色金属冶炼和压延加工业价格上涨0.2%,均连续两个月上涨,光伏设备及元器件制造价格由上月下降0.2%转为上涨0.8%;非金属矿物制品业、锂离子电池制造价格分别下降0.4%和0.2%,降幅比上月分别收窄0.6个和0.3个百分点。

二是输入性因素影响国内石油相关行业价格环比下降。国际油价下行带动国内石油相关行业价格环比下降。其中石油开采价格下降2.7%,精炼石油产品制造价格下降1.5%,有机化学原料制造价格下降0.6%,化学纤维制造业价格下降0.2%。

[更多内容请下载完整报告]

INDUSTRY KEY FIGURES

三季度行业稳中有进,

纯电车型产销齐发力

三季度汽车行业稳中有进,产销继续保持两位数增长

2025年1-9月,我国汽车产销分别完成2,433.30万辆和2,436.30万辆,同比分别增长13.30%和12.90%,增速较1-6月分别扩大0.8和1.5个百分点。

9月我国汽车产销分别完成327.60万辆和322.60万辆,环比分别增长16.40%和12.90%,同比分别增长17.10%和14.90%。汽车产销历史同期首次超过300万辆,月度同比增速已连续5个月维持在双位数水平。

[更多内容请下载完整报告]

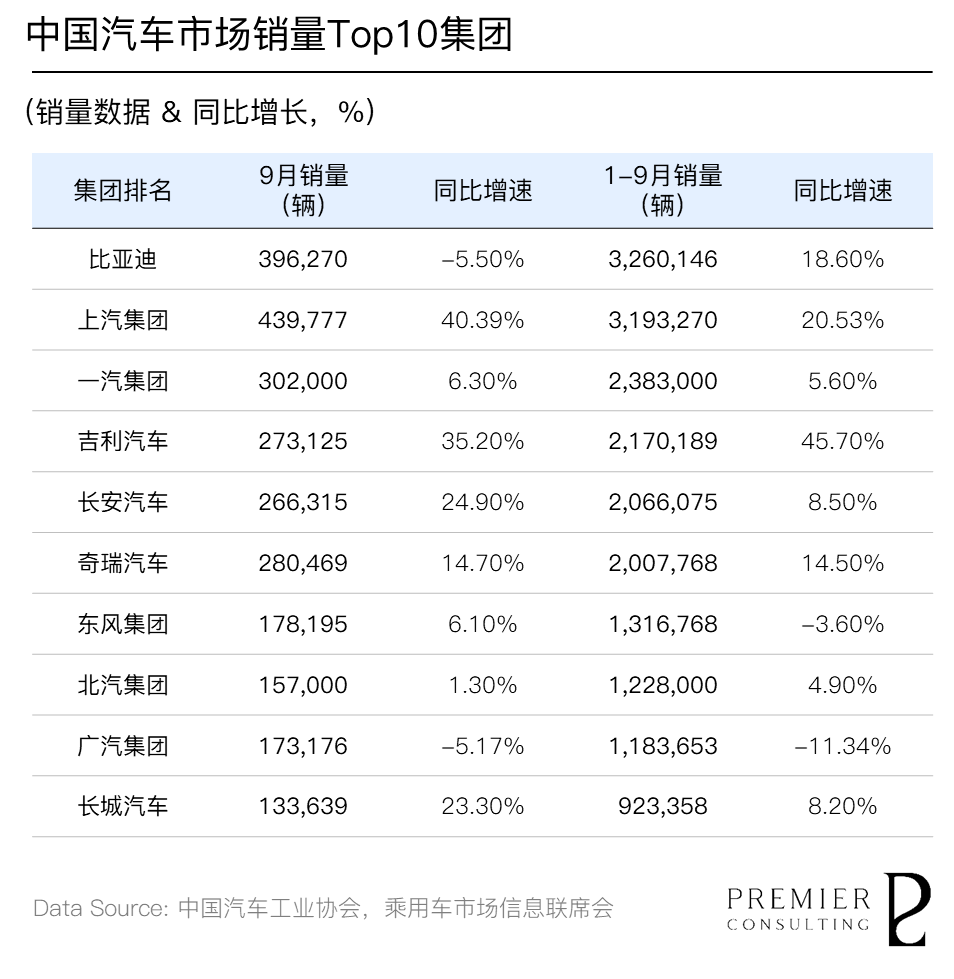

比亚迪累计销量位居榜首

上汽集团单月强势复苏、吉利汽车维持高两位数增长

放眼前三季度中国汽车市场,头部车企整体表现良好。其中,比亚迪凭借近330万的年内累计销量和18.60%的同比增速,继续稳居市场领先地位。上汽集团近月复苏态势凸显,9月单月销量达439,777辆,同比大涨40.39%,并带动年内累计销量至近320万辆,以超20%的同比增速向榜首之位发起挑战。

与此同时,吉利汽车单月销量增长35.20%,年内累计销量近220万辆,同比增长45.70%,实现对长安汽车和奇瑞汽车的赶超,进一步巩固其市场地位。相较之下,广汽集团受主力品牌广汽本田及广汽埃安销售不利影响,9月单月及年内累计销量均录得同比下滑,尚未实现完全复苏。

[更多内容请下载完整报告]

PRIMARY INDEX REVIEW & PROSPECT

季内走势平稳,

指数逐月回升

2025年第三季度,溥元未来出行汽车指数收于1,585.83点,季内上涨183.78点,涨幅为13.11%。

在2025年第三季度,地缘政治与国际贸易形势继续改善,推动了全球汽车产业的信心回升。中东局势的缓解,以及以色列和伊朗达成停火协议后,全球避险情绪有所减弱,原油价格未出现系统性上涨,能源与物流成本保持稳定,为汽车产业链提供了有力的成本保障。同时,中美之间的贸易摩擦出现积极转折,美国和中国重新启动高层磋商并达成新的贸易框架协议,市场对于供应链中断的担忧减轻,为全球汽车企业的战略布局和成本控制创造了更加稳定的外部环境。

展望2025年第四季度,预计汽车指数仍将保持平稳上行趋势,同时区域分化特征将愈发明显。

美国方面,尽管8月通胀数据有所反弹,但就业市场已显现疲软迹象,美联储主席鲍威尔近期表态强化了市场对10月降息的预期。若降息落地,将边际缓解汽车消费与制造业融资压力。然而,“对等关税”等贸易政策仍存不确定性,企业成本控制与供应链部署继续承压,预计美国市场复苏节奏偏弱,难以对全球汽车板块形成有力拉动。

欧洲方面,通胀压力进一步缓解,欧洲央行官员近期指出通胀回归2%目标的路径趋于平稳,为后续实施宽松政策创造了条件。货币环境的边际改善有望提振区域内汽车需求,但受制于德国等核心国家产业动能尚未完全恢复,以及成员国经济修复步伐不一,整体汽车市场或将延续“低位震荡、温和修复”的格局。

中国方面,内需修复仍是政策重点。上半年工业品价格走弱与通缩压力仍未完全缓解,预计中央与地方政府将在第四季度加码结构性刺激措施,重点激活下沉市场与新能源消费潜力。在“提振消费”与“新质生产力”双轮驱动下,中国汽车市场有望成为四季度指数上行的关键支撑。

[更多内容请下载完整报告]

SECONDARY INDEX REVIEW & PROSPECT

二级指数全线收涨,上游智能领跑,

中游品牌崛起,下游服务重构

2025年第三季度,未来出行汽车上游指数收于1,280.75点,季内上涨151.68点,涨幅为13.43%。

本季度上游指数的亮眼表现,主要得益于智能电动化产业浪潮与AI技术突破的共同驱动。

首先,智能电动化浪潮带动产业链上游环节迎来结构性繁荣。自主整车品牌的快速崛起(如小鹏、鸿蒙智行等销量高增)为具备技术响应速度与成本优势的本土零部件供应商创造了增长机遇。以拓普集团、德赛西威、新泉股份为代表的企业新订单量保持高位,产品迭代周期缩短,产业集中度持续提升,为板块的业绩扩张与估值修复提供支撑。

其次,AI大模型的技术突破为上游产业注入新动能。人形机器人进入量产元年,具备精密制造能力和客户粘性的核心零部件企业率先布局AI与机器人赛道,开辟“第二增长曲线”。这不仅扩展了传统汽车零部件的应用边界,也强化了产业的长期成长性预期,推动了相关企业的市值重估与资金回流。

此外,外部环境的边际改善亦为上游指数回升创造条件。中美与中欧贸易谈判释放积极信号,关税压力阶段性缓解,跨境零部件采购和出口的不确定性下降,显著提振了企业信心与风险偏好。同时,中东及东南亚市场需求加速增长,带动中国零部件出口量保持高位,进一步强化了行业盈利能力。

2025年第三季度,未来出行汽车中游指数收于1,448.97点,季内上涨163.34点,涨幅为12.70%。

中游整车环节的强势表现,得益于全球新能源渗透率持续提升及中国市场的强劲拉动。

中国市场强劲的消费潜力与政策支撑,为整车产业提供了全球性示范效应。比亚迪、吉利、奇瑞等头部企业凭借产品矩阵与渠道整合持续扩大市场份额,而新势力品牌表现尤为突出——小鹏汽车9月交付量同比大增95%,鸿蒙智行假期大定突破4万台,反映出智能电动化消费需求的广泛扩散。这一增长不仅强化了国内产业链协同,也提升了全球车企对中国供应与创新体系的依赖度。

在国际市场方面,整车产业的电动化转型进程同步提速。特斯拉、福特、现代等全球车企持续优化跨国生产布局,进一步释放产能利用率。尤其在欧洲与中国两大核心制造中心的协同扩展下,全球电动车产量与出口能力显著提升。

2025年第三季度,未来出行汽车下游指数收于2,156.32点,季内上涨259.46点,涨幅为13.68%。

下游服务环节的亮眼表现,得益于全球智能出行生态的加速成型及补能领域的蓬勃发展。

全球层面,多国政府在三季度集中推出消费刺激与绿色出行政策,推动新能源汽车销售持续攀升,并带动汽车金融、保险与维保市场同步扩容。电动化进程的提速也促进了充电与补能基础设施的加速建设。欧洲在“Fit for 55”计划框架下强化公共充电网络布局;中国则持续推进“充电桩入社区”和“城际高速补能网”建设;美国通过基础设施法案进一步扩大能源网络覆盖。

与此同时,AI智能驾驶的商业化步伐明显加快。三季度内,Robotaxi在欧美及亚太多个核心城市进入示范运营阶段,技术应用从封闭场景向城市道路快速延展。智能出行生态的重塑,正推动共享出行平台、运营服务商与自动驾驶技术企业之间形成新的合作格局。传统出行企业通过数据资产与服务能力转型,加速融入“智驾+出行”新模式,为下游产业链带来了更高的流量与变现效率。

[更多内容请下载完整报告]

趋势展望

回顾展望

比亚迪以实用主义之道践志百年基业

厘定未来出行制度航向

25Q3溥元未来出行汽车指数

回顾展望

Jul 28, 2026

追踪全球汽车出行行业的最新动向与市场趋势, 洞察智能化与互联技术对行业演进的助推。

贸易缓和促进信心回升,区域分化格局愈发显著

[一级指数表现回顾]

溥元未来出行汽车指数(PRMC Forward Mobility Index)三季度收于1,585.83点,季内回升183.78点(+13.11%),表现逊于STAR & CHINEXT 50(+65.32%)与HANG SENG TECH(+21.93%),但好于NASQAD COMPOSITE(+11.24%)与STOXX EUROPE 600 TECH(-0.49%)。

[二级指数表现回顾]

未来出行汽车上游指数(PRMC Forward Mobility Supply Index)三季度收于1,280.75点,季内上升151.68点(+13.43%);

未来出行汽车中游指数(PRMC Forward Mobility Manufacturing Index)三季度收于1,448.97点,季内上升163.34点(+12.70%);

未来出行汽车下游指数(PRMC Forward Mobility Service Index)三季度收于2,156.32点,季内上升259.46点(+13.68%)。

[中国汽车行业回顾]

2025年第三季度,随着央地各级陆续推出新一轮汽车“以旧换新”政策,叠加全国大型车展多地联动,及新车型密集上市,汽车市场整体活跃度显著回升,行业整体延续稳健增长态势,产业新动能加速释放。

截至前三季度,我国汽车产销分别完成2,433.30万辆和2,436.30万辆,同比分别增长13.30%和12.90%。产销增速分别较1-6月扩大0.8和1.5个百分点,表明汽车行业景气度持续回升,需求侧修复与供给端优化形成良性共振。

出口端同样保持强劲增长。2025年前三季度,我国累计出口整车495.00万辆,同比增长14.80%。其中,新能源汽车累计出口约175.80万辆,同比增长89.40%,成为推动汽车出口结构升级和全球竞争力提升的核心驱动力。

[宏观时势回顾展望]

2025年第三季度,全球汽车产业在地缘政治缓和与贸易政策的改善的背景下逐步恢复信心。中东局势趋稳,以及中美贸易摩擦出现积极转折——双方重启高层磋商并达成新的贸易框架协议——有效缓解了供应链不确定性,降低了原材料与物流成本上行压力,为全球汽车产业提供了更具可预期性的外部环境。

美国市场延续疲弱态势,高关税政策与消费者信心下滑叠加,对终端需求形成持续压制。关税不确定性扰动整车及零部件进口成本,企业库存结构性积压,主流车企纷纷放缓投产节奏。

欧洲市场处于结构性调整阶段,整体需求恢复乏力。关税争端持续拖累跨境供应链效率,制造业疲软和高融资成本共同压缩企业盈利空间。虽然通胀趋缓为家庭消费带来一定缓冲,但消费者信心仍未显著修复,汽车市场复苏节奏偏慢。

中国市场延续稳健增长态势,成为全球汽车产业的主要支撑力量。政策端“以旧换新”、新能源汽车下乡及消费补贴等措施持续发力,叠加自主品牌集中推出智能电动新品,市场结构优化明显。虽消费端仍受局部价格战与居民信心恢复节奏影响,但总体需求保持韧性。

展望2025年第四季度,全球汽车市场预计将在复杂的宏观环境下保持温和增长态势,但区域分化将愈发显著,市场表现将主要取决于各经济体的政策导向与消费修复节奏。

美国方面, 汽车市场复苏前景依然承压。尽管美联储有望继续降息以提振消费和企业融资活动,但高通胀的黏性、就业市场的边际疲软以及关税政策走向不明,仍将制约终端消费信心与企业决策。

欧洲方面, 在经济放缓与结构性转型并行的背景下,汽车市场将继续面临需求不足与供给压力并存的局面。欧洲央行的货币政策边际宽松有望为信贷与消费提供一定支撑,但利率传导至实体经济仍存在时滞。高融资成本、企业投资疲弱以及消费者信心低迷使市场恢复节奏趋缓。

中国方面, 政策托底与市场动能的双重作用将继续支撑汽车市场的稳健运行。预计政府将在四季度进一步加码结构性刺激措施,以强化消费端复苏。新能源汽车渗透率有望进一步提升,驱动产业链扩产与出口增长,成为拉动内需与外需的双引擎。

全球产能扩张推动业绩增长,

技术创新整合夯实长期信心

未来出行汽车上游指数(Forward Mobility Supply Index)共包括143支个股,其中121支上涨,22支下跌。

领航成分股

1. 芜湖福赛科技股份有限公司 (SZSE: 301529)

福赛科技专注于汽车零部件研发、生产和销售,产品主要包括空调出风口、杯托等多类内饰总成,服务于国内外主流整车厂。2025年第三季度,公司股价上涨6.59美元,收于10.96美元,季内涨幅达150.80%。

公司股价的强势表现主要源于半年报业绩亮眼与全球化布局的持续推进。2025年上半年,公司实现营业收入8.20亿元,同比增长35.41%;归母净利润6,329.54万元,同比增长36.40%;业绩增长得益于与比亚迪、吉利、奇瑞、日产等核心客户的多款新车型项目量产落地。公司拟每10股派发现金红利1.2元(含税),展现稳健经营与股东回馈的积极态度。此外,2025年7月其完成员工持股计划非交易过户,过户价16.40元/股,锁定期最长36个月,进一步强化了团队激励与中长期成长信心。

公司全球化战略亦在持续落地。墨西哥第三工厂预计下半年投产,将强化其在北美市场的本地交付能力。公司正积极接洽福特、通用、斯泰兰蒂斯等国际主机厂,以及德克斯米尔、佛吉亚等全球顶级零部件供应商,预计年内完成供应链认证。

展望第四季度,随着墨西哥工厂产能逐步释放及海外客户导入加快,公司全球供应链与订单体系有望进一步完善。新能源车内饰件需求持续扩张、头部客户合作深化,将持续支撑公司营收与利润增长。员工持股计划与分红政策的同步落地,将进一步稳固资本市场信心,福赛科技有望在延续增长态势,并巩固其在全球汽车内饰件领域的领先地位。

2. 安普瑞斯科技有限公司 (NYSE: AMPX)

安普瑞斯聚焦于研发和生产高性能硅负极锂离子电池,其产品广泛应用于航空航天、新能源汽车和消费电子等领域。2025年第三季度,公司股价上涨6.31美元,收于10.52美元,季内涨幅达149.88%。

股价大幅攀升的关键在于公司在电池商业化落地上的突破。2025年7月,安普瑞斯宣布其位于美国Fremont的试产线已成功向多家先进无人机客户交付SiCore®电池产品,其中包括为空客旗下AALTO公司Zephyr高空长航时无人机提供的450Wh/kg电池。这一产品以更轻质量、更高能量密度及更长循环寿命的技术优势,成为平流层长航时飞行平台的首选动力方案。9月,公司亮相拉斯维加斯、旧金山及伦敦等多场无人机展会,集中展示SiCore®与SiMaxx®系列电池,并重点强调其在政府、国防及航空航天领域的战略应用价值。高能量密度与抗极端环境能力的双重优势,进一步提升了市场对其产品潜力的认可。

随着Fremont试产线产能扩建及全球超过1.8 GWh合作产能的逐步落地,公司将在高端无人机与电动航空市场持续巩固领先地位。同时,其正推进eVTOL及电动汽车等领域布局,预计将形成多元化增长曲线。凭借在硅负极材料领域的深厚积累与全球化战略执行力,安普瑞斯有望在今年四季度继续释放强劲增长势能。

[更多内容请下载完整报告]

潜力成分股

1. 宁波拓普集团股份有限公司 (SHSE: 601689)

拓普集团专注于汽车动力底盘系统、饰件系统、智能驾驶控制系统等汽车零部件领域,具备从材料研发、产品设计到系统集成的全流程能力。2025年第三季度,公司股价上涨4.74美元,收于11.33美元,季内涨幅达71.99%。

公司股价的强劲表现主要得益于公司在机器人执行器与数据中心液冷系统两大前沿领域的突破性进展。根据公司2025年半年报披露,其机器人业务推进顺利,直线执行器、旋转执行器及灵巧手电机等核心部件已多次向客户送样,并紧密配合特斯拉Optimus Gen3人形机器人的量产开发节奏。与此同时,公司成功切入AI液冷赛道,其液冷泵、温压传感器等关键产品已获得华为、NVIDIA、META等海内外头部企业首批订单,订单总额约15亿元,标志着公司在智能制造与数据中心领域实现了从“汽车零部件”向“智能科技装备”的跨界突破,为业绩增长打开新的想象空间。

展望未来,随着特斯拉人形机器人进入量产节点、全球AI算力基础设施投资持续扩张带动液冷需求爆发,拓普集团作为核心供应商的新业务订单预计将持续落地并贡献显著业绩增量。同时,赛力斯、吉利等国内新能源客户销量增长也将为公司传统主业提供稳健支撑。凭借在高端制造、智能化组件及前沿科技融合领域的战略布局,拓普集团有望在未来保持量利齐升的良好势头。

2. 宁德时代新能源科技股份有限公司 (SZSE: 300750)

宁德时代是全球领先的锂离子电池研发制造公司,专注于新能源汽车动力电池系统、储能系统的研发、生产和销售。2025年第三季度,公司股价上涨19.34美元,收于51.47美元,季内涨幅达63.27%。

公司股价的强劲上行,主要受益于公司盈利能力超预期释放、技术创新持续突破及国际化资本运作成效显著。根据2025年半年度报告,公司上半年归母净利润同比增长33.33%,第二季度净利率创历史新高,展现出强劲的盈利韧性与成本控制能力。2025年5月20日,公司成功在香港联交所主板上市,募资约410亿港元,为其全球化产能布局和技术研发提供了坚实资本保障。同期,公司发布多款行业领先产品,包括二代“神行”超充电池及587Ah大容量储能电芯,进一步巩固了其在快充性能与储能能量密度领域的技术领先地位,巩固了全球市场份额优势。

展望后月,港股上市为公司提供了长期稳定的国际融资平台,有助于加速海外项目建设,包括匈牙利德布勒森、德国图林根及西班牙等地的产能扩张。随着新一代电池产品的放量交付及海外产能的逐步释放,公司的营收与利润预计将继续保持高增长态势。凭借在技术、成本与客户结构上的系统性优势,公司有望在全球新能源产业周期中持续引领行业,并推动股价维持上行。

[更多内容请下载完整报告]

战略合作深化拓展市场疆界,

核心产品热销预示业绩改善

未来出行汽车中游指数(Forward Mobility Manufacturing Index)共包括79支个股,其中54支上涨,25支下跌。

领航成分股

1. 东风汽车集团股份有限公司 (HKSE: 0489)

东风集团是中国主要的国有汽车制造商之一,业务涵盖商用车、乘用车及新能源汽车的研发、生产和销售。2025年第三季度,公司股价上涨0.71美元,收于1.15美元,季内涨幅达162.19%。

股价的强劲表现主要得益于销量的稳健增长以及在智能化与电动化核心技术的突破。2025年8月和9月,东风集团新能源汽车销量连续突破10万辆,分别同比增长36%和20.4%,业务表现亮眼。在技术创新方面,集团于2025年9月成功点火新一代马赫动力发动机,最大热效率超过48%,刷新了行业纪录,展示了其在动力系统研发上的领先地位。同时,东风集团还与腾讯在9月签署了战略合作协议,双方将在智能驾驶与智能座舱领域展开深度合作。

此外,东风集团在2025年8月宣布子公司岚图汽车将通过介绍上市方式登陆港股,集团股份则通过“股权分派+吸收合并”模式进行私有化退市,收购价格定为10.85港元/股。岚图作为东风集团的高端新能源品牌表现亮眼,未来有望释放更多市场价值。

展望后月,随着“金九银十”传统销售旺季的效应延续以及一系列智能化合作成果的逐步落地,东风集团的新能源汽车销量有望在第四季度维持高位。其在固态电池、轻量化等前沿技术的持续投入,将为长期增长注入动力,预计四季度股价将保持上涨态势。

2. 蔚来汽车公司 (NYSE: NIO)

蔚来是中国智能化电动汽车市场的领先企业,专注于提供高性能智能电动汽车与全方位的用户体验。2025年第三季度,公司股价上涨4.19美元,收于7.62美元,季内涨幅达122.16%。

股价的强劲上涨主要得益于公司成功完成大规模融资以及市场对其扭亏预期的增强。2025年9月10日,蔚来完成了总额达10亿美元的股权增发融资,吸引了全球多家长线投资者参与,为公司智能化核心技术研发及充换电网络扩展提供了坚实的资金支持。这一融资极大缓解了市场对蔚来现金流的担忧,增强了投资者对公司长期发展的信心。董事长李斌在9月初宣布,蔚来将在第四季度实现盈亏平衡,并且基于乐道L90和新一代ES8等新品的热销,市场对公司基本面好转充满信心。

此外,蔚来于9月20日在杭州举办的NIO Day 2025发布了第三代ES8,并推出了ET9地平线特别版,进一步强化了其在高端电动汽车市场的品牌定位。ES8的预售定价显著低于前代,并采用了NT3.0平台和900V高压架构,预售表现优于子品牌乐道L90,进一步推动了市场对蔚来未来销售表现的乐观预期。

展望未来,随着10亿美元融资到账,蔚来的研发能力和市场拓展将得到有力支持。预计第四季度,公司交付量将创新高,且高价产品占比的提升将带来毛利率的改善,其在第四季度实现扭亏目标的预期有望切实兑现。

[更多内容请下载完整报告]

潜力成分股

1. 吉利汽车控股有限公司 (HKSE: 0175)

吉利汽车是是中国领先的民营汽车制造商,公司不仅在国内市场占据领先地位,还通过加速全球化布局和智能化、电气化转型,积极拓展海外市场,致力于为全球消费者提供创新的电动出行解决方案。2025年第三季度,公司股价上涨0.47美元,收于2.50美元,季内涨幅为23.11%。

股价的上涨主要得益于公司在全球市场扩张方面取得的喜人进展。2025年7月3日,吉利汽车发布年中业绩报告,透露全球汽车销量达到140.9万辆,同比增长超过47%;其中新能源汽车销量达到72.5万辆,同比增长126%。这一亮眼的业绩增长反映了吉利在新能源领域的强劲需求,并为其全球化布局提供了坚实的市场基础。同时,吉利在海外市场的生产布局也在稳步推进,包括印尼和埃及等地的本地生产线已经投入使用,为其在国际市场的扩张提供了更加稳定的供应链支持。

此外,吉利汽车在2025年8月中旬发布的第二季度财报显示,虽然新车产品销量强劲,但极氪品牌出现了单车亏损0.4万元,主要原因是资本化折旧摊销的处理成本,这一点对投资者信心产生了一定影响。然而,吉利后续推出的银河M9、领克10EM-P、极氪9X和银河星耀6等新产品仍将继续冲击市场新高度,进一步加强公司的市场竞争力。

2. 宝马集团 (XETRA: BMW)

宝马集团是全球领先的高端汽车制造商,旗下拥有宝马、MINI、劳斯莱斯等品牌。2025年第三季度,公司股价上涨9.24美元,收于99.35美元,季内涨幅为10.25%。

股价上涨的主要驱动来源于集团在新能源汽车领域的创新及其稳健的全球化战略。2025年7月15日至16日,宝马集团召开了投资者和分析师日活动,深入探讨了公司的创新进展,特别是针对中国市场的汽车行业动态,并展示了其在电动化转型方面的战略布局。至月底,宝马发布的2025年上半年财报显示,公司的电动车市场渗透率和利润率均有提升,充分体现了其电动化战略的初步成效。

同时,在9月8日的法兰克福国际汽车展上,宝马正式推出了基于Neue Klasse架构的新款宝马iX3,进一步巩固了其在电动SUV市场的领先地位。这款新车型不仅提升了宝马电动化产品的竞争力,同时也标志着公司在新能源汽车领域的进一步突破。

总体来看,宝马集团在新能源汽车创新和市场渗透率方面均取得了显著进展,特别是其在中国市场的战略布局将进一步巩固公司稳健增长的趋势。随着电动化进程的加速,宝马预计将在全球市场持续扩展其电动车产品线,并在未来保持强劲的增长势头。

[更多内容请下载完整报告]

财务表现回暖助力估值修复,

资本结构优化提振未来预期

汽车下游指数(Forward Mobility Service Index)共包括37支个股,其中15支上涨,22支下跌。

领航成分股

1. 百度集团 (NASDAQ: BIDU)

百度是中国领先的互联网科技公司。其专注于于搜索引擎、人工智能相关技术的研发和应用。近年来,其逐步向自动驾驶汽车、Robotaxi等新兴领域扩展,借助旗下的 Apollo 自动驾驶平台,推动智能出行技术发展。2025年第三季度,公司股价上涨46.01美元,收于131.77美元,季内涨幅达53.65%。

股价的强劲表现主要得益于百度在自动驾驶技术的国际化拓展以及核心技术的商业化上取得的连续突破。2025年9月24日,百度旗下的萝卜快跑平台获得了迪拜道路和交通管理局(RTA)颁发的首张自动驾驶测试001号牌照,标志着其正式进入中东市场。此前,公司于2025年2月与阿联酋签署协议,计划在迪拜部署超过1,000台全无人驾驶汽车,并于3月与阿布扎比的Autogo公司达成战略合作。此外,百度自研的昆仑芯AI芯片在2025年9月中标中国移动10亿级采购项目,支持文心一言训练的万卡集群进一步提升了技术自主性,并优化了成本结构,市场信心得到提振。

展望未来,随着萝卜快跑与全球平台如Uber、Lyft等的合作深入推进,并在中东及欧亚地区持续布局,百度的自动驾驶出行服务的商业化规模有望进一步扩大。AI云业务的快速增长和自研芯片带来的成本优势也将为公司四季度的业绩提供强力支撑,预计股价将在未来继续保持上涨态势。

2. CarTrade Tech有限公司 (NSE: CARTRADE)

CarTrade Tech是印度一家提供多品牌汽车和摩托车买卖服务的在线平台,业务涵盖新车与二手车交易、车辆估价、融资及保险服务等。2025年第三季度,公司股价上涨7.74美元,收于27.64美元,季内涨幅达38.87%。

公司股价的上涨主要受到其旗下OLX平台创纪录的业绩表现以及印度GST(商品和服务税)下调政策带来的市场利好驱动。根据公司2025年9月2日披露的信息,OLX印度在7月和8月实现了有史以来的最高月度收入,推动第二季度营收实现约15%的同比增长。此外,印度政府于2025年下半年宣布下调车辆GST税率,政策出台后,公司核心平台CarWale和BikeWale的用户访问量激增超过25%,市场预期该政策将显著提升新车与二手车的交易量和平台活跃度。

展望未来,GST减税政策在四季度的持续发酵,预计将进一步刺激印度汽车消费市场,尤其是在传统节日旺季期间。CarTrade Tech作为领先的在线汽车交易平台,将直接受益于交易量的提升,预计公司四季度业绩将保持强劲,推动股价进一步上涨。

[更多内容请下载完整报告]

潜力成分股

1. 优步科技公司 (NYSE: UBER)

优步科技公司是一家全球领先的出行科技平台公司,通过其移动应用程序提供多元化的出行服务,包括共享出行、外卖配送、货运物流等,业务覆盖全球约70个国家和超过15,000个城市。2025年第三季度,公司股价上涨4.67美元,收于97.97美元,季内涨幅达5.01%。

股价上涨主要得益于公司在自动驾驶业务和外卖配送服务上的积极拓展与创新。2025年7月17日,优步宣布与Lucid Motors合作,投资3亿美元共同开发Robotaxi项目,计划提供专属优步平台的自动电动汽车出租服务,进一步巩固其在自动驾驶和服务领域的战略布局。

此外,优步在2025年8月6日发布的第二季度财报中,报告公司实现了18%的收入增长,超出市场预期,并且进一步提高了第三季度业绩预期,释放了公司良性转型的积极信号。财报发布后,股价连续两周上涨。

此后,在9月25日,优步旗下外卖业务平台Uber Eats宣布与奥乐齐连锁超市品牌达成合作,目标满足消费者对便利食品配送服务日益增长的需求,进一步扩展公司在交付生态系统中的市场份额。

展望未来,随着优步在自动驾驶、外卖配送及其他出行服务领域的持续创新与扩张,公司预计将维持稳定增长。特别是自动驾驶项目的推进和外卖业务的拓展,预计将为公司带来持续的增长动能,股价有望在第四季度保持上行。

2. Localiza租车公司 (B3: RENT3)

Localiza是一家总部位于巴西的汽车租赁公司,且目前为拉丁美洲最大的汽车租赁平台之一。公司旗下有服务个人和企业的短期汽车租赁、服务企业的长期车队租赁管理、和二手车经销服务。2025年第三季度,公司股价下跌0.30美元,收于7.10美元,季内跌幅为3.99%。

Localiza于8月12日发布的第二季度财报显示,公司营收实现了9.4%的同比增长,虽然这一增幅超过行业平均水平,但略低于市场预期,导致股价在财报发布后短期内出现下跌。为了增强资金流动性并扩大车辆规模,公司随后宣布了Localiza Fleet S.A.第19次和第20次债券发行。尽管该举措旨在增强流动性,但也引发了市场对公司负债水平的担忧,进而导致股价出现剧烈波动。

尽管短期内股价受到财报披露及资本运作影响,Localiza的长期租车业务仍具备可持续的盈利能力。随着巴西市场经济环境逐渐回稳,以及公司在租车和车队管理业务方面的持续扩展,预计公司将在未来保持稳定的增长态势。

[更多内容请下载完整报告]

国际贸易摩擦反复升温,

全球经济前景扑朔迷离

全球:贸易与地缘风险交织,全球经济前景扑朔迷离

2025年第三季度,全球经济延续疲弱复苏态势,主要经济体普遍面临增长放缓与结构性风险交织的复杂局面。

国际货币基金组织(IMF)在最新《世界经济展望》中预计,2025年全球经济增速为3.0%,虽较2024年略有回升,但仍显著低于疫情前平均水平,凸显全球复苏的脆弱性与动力不足。主要经济体之间的政策分化加剧了增长不均衡:发达经济体受制于高利率与疲软需求,新兴市场则依托财政刺激和内需扩张保持相对韧性。

全球经济的首要挑战依旧来自贸易与地缘摩擦的叠加。美中贸易关系虽出现阶段性缓和,但长期关税政策的不确定性仍对全球制造业与供应链布局造成深远影响。美国与欧盟在绿色补贴、碳边境调节机制等议题上的分歧持续发酵,日本、韩国及东南亚国家的产业链重组也使全球贸易格局重塑风险上升。与此同时,地缘政治冲突、能源价格波动与金融市场的政策预期分化,共同加剧了全球通胀回落的非对称性,削弱了企业投资信心与跨境资本流动的稳定性。

全球经济仍将处于“低增长—高波动”的运行格局中。贸易摩擦与供应链再分配的潜在冲击或进一步加剧企业成本压力,拖累投资与消费恢复。劳动力市场降温趋势愈发明显,叠加高利率环境延续,全球需求侧支撑趋弱。地缘政治紧张与能源价格不确定性可能引发市场风险偏好回落,金融市场波动性上升。

在此背景下,主要经济体的政策取向将成为决定全球经济走向的关键。美联储和欧洲央行或维持审慎宽松的货币立场,在控制通胀与稳增长间寻求平衡;中国等新兴市场则有望通过积极的财政政策和结构性改革继续对冲外部压力。

[更多内容请下载完整报告]

中国:修复态势延续,国内有效需求亟待焕活

2025年第三季度,中国制造业景气度延续回升态势,行业运行总体稳中趋升。虽然制造业景气水平仍略低于荣枯线,但复苏动能逐步积聚,9月制造业PMI指数录得49.80%,创下二季度以来新高,反映出工业生产持续改善、供给端修复稳步推进。

从生产与供应端看,制造业生产活动加快,供应链运行效率持续改善。生产指数连续两月回升,表明企业开工率上升、产出水平稳步提升;供应商交货时间指数亦保持在扩张区间,反映原材料流通与产业协同效率提升。分项指标中,新订单与就业指数虽仍处收缩区间,但降幅明显收窄,表明企业订单回暖迹象初现,制造业用工需求边际改善。库存指数持续小幅回升,显示企业预期转向积极,补库存周期有望逐步启动。

从企业结构看,大型企业经营预期改善显著改善,9月PMI环比上升0.2个百分点,至51.00%;中型与小型企业仍面临订单不足、融资成本偏高等压力,市场信心仍需修复。

[更多内容请下载完整报告]

中国:统一市场建设纵深推进,汽车消费企稳修复

2025年前三季度,我国社会消费品零售总额达365,877亿元,同比增长4.50%。其中,汽车类商品零售总额达35,923亿元,同比增长0.60%,增速逊于整体水平。但随着9月汽车消费录得1.60%的增长,汽车类消费正逐步走向企稳修复之路。

价格指数方面,9月居民消费价格指数(CPI)环比上涨0.1%,同比下降0.3%,扣除食品和能源价格的核心CPI同比上涨1.0%,涨幅连续第5个月扩大。工业生产者出厂价格指数(PPI)环比继续持平;同比下降2.3%,降幅比上月收窄0.6个百分点。

观察PPI运行特点,一是供需结构改善带动部分行业价格明显企稳。煤炭加工价格环比上涨3.8%,煤炭开采和洗选业价格上涨2.5%,黑色金属冶炼和压延加工业价格上涨0.2%,均连续两个月上涨,光伏设备及元器件制造价格由上月下降0.2%转为上涨0.8%;非金属矿物制品业、锂离子电池制造价格分别下降0.4%和0.2%,降幅比上月分别收窄0.6个和0.3个百分点。

二是输入性因素影响国内石油相关行业价格环比下降。国际油价下行带动国内石油相关行业价格环比下降。其中石油开采价格下降2.7%,精炼石油产品制造价格下降1.5%,有机化学原料制造价格下降0.6%,化学纤维制造业价格下降0.2%。

[更多内容请下载完整报告]

三季度行业稳中有进,

纯电车型产销齐发力

三季度汽车行业稳中有进,产销继续保持两位数增长

2025年1-9月,我国汽车产销分别完成2,433.30万辆和2,436.30万辆,同比分别增长13.30%和12.90%,增速较1-6月分别扩大0.8和1.5个百分点。

9月我国汽车产销分别完成327.60万辆和322.60万辆,环比分别增长16.40%和12.90%,同比分别增长17.10%和14.90%。汽车产销历史同期首次超过300万辆,月度同比增速已连续5个月维持在双位数水平。

[更多内容请下载完整报告]

比亚迪累计销量位居榜首

上汽集团单月强势复苏、吉利汽车维持高两位数增长

放眼前三季度中国汽车市场,头部车企整体表现良好。其中,比亚迪凭借近330万的年内累计销量和18.60%的同比增速,继续稳居市场领先地位。上汽集团近月复苏态势凸显,9月单月销量达439,777辆,同比大涨40.39%,并带动年内累计销量至近320万辆,以超20%的同比增速向榜首之位发起挑战。

与此同时,吉利汽车单月销量增长35.20%,年内累计销量近220万辆,同比增长45.70%,实现对长安汽车和奇瑞汽车的赶超,进一步巩固其市场地位。相较之下,广汽集团受主力品牌广汽本田及广汽埃安销售不利影响,9月单月及年内累计销量均录得同比下滑,尚未实现完全复苏。

[更多内容请下载完整报告]

季内走势平稳,

指数逐月回升

2025年第三季度,溥元未来出行汽车指数收于1,585.83点,季内上涨183.78点,涨幅为13.11%。

在2025年第三季度,地缘政治与国际贸易形势继续改善,推动了全球汽车产业的信心回升。中东局势的缓解,以及以色列和伊朗达成停火协议后,全球避险情绪有所减弱,原油价格未出现系统性上涨,能源与物流成本保持稳定,为汽车产业链提供了有力的成本保障。同时,中美之间的贸易摩擦出现积极转折,美国和中国重新启动高层磋商并达成新的贸易框架协议,市场对于供应链中断的担忧减轻,为全球汽车企业的战略布局和成本控制创造了更加稳定的外部环境。

展望2025年第四季度,预计汽车指数仍将保持平稳上行趋势,同时区域分化特征将愈发明显。

美国方面,尽管8月通胀数据有所反弹,但就业市场已显现疲软迹象,美联储主席鲍威尔近期表态强化了市场对10月降息的预期。若降息落地,将边际缓解汽车消费与制造业融资压力。然而,“对等关税”等贸易政策仍存不确定性,企业成本控制与供应链部署继续承压,预计美国市场复苏节奏偏弱,难以对全球汽车板块形成有力拉动。

欧洲方面,通胀压力进一步缓解,欧洲央行官员近期指出通胀回归2%目标的路径趋于平稳,为后续实施宽松政策创造了条件。货币环境的边际改善有望提振区域内汽车需求,但受制于德国等核心国家产业动能尚未完全恢复,以及成员国经济修复步伐不一,整体汽车市场或将延续“低位震荡、温和修复”的格局。

中国方面,内需修复仍是政策重点。上半年工业品价格走弱与通缩压力仍未完全缓解,预计中央与地方政府将在第四季度加码结构性刺激措施,重点激活下沉市场与新能源消费潜力。在“提振消费”与“新质生产力”双轮驱动下,中国汽车市场有望成为四季度指数上行的关键支撑。

[更多内容请下载完整报告]

二级指数全线收涨,上游智能领跑,

中游品牌崛起,下游服务重构

2025年第三季度,未来出行汽车上游指数收于1,280.75点,季内上涨151.68点,涨幅为13.43%。

本季度上游指数的亮眼表现,主要得益于智能电动化产业浪潮与AI技术突破的共同驱动。

首先,智能电动化浪潮带动产业链上游环节迎来结构性繁荣。自主整车品牌的快速崛起(如小鹏、鸿蒙智行等销量高增)为具备技术响应速度与成本优势的本土零部件供应商创造了增长机遇。以拓普集团、德赛西威、新泉股份为代表的企业新订单量保持高位,产品迭代周期缩短,产业集中度持续提升,为板块的业绩扩张与估值修复提供支撑。

其次,AI大模型的技术突破为上游产业注入新动能。人形机器人进入量产元年,具备精密制造能力和客户粘性的核心零部件企业率先布局AI与机器人赛道,开辟“第二增长曲线”。这不仅扩展了传统汽车零部件的应用边界,也强化了产业的长期成长性预期,推动了相关企业的市值重估与资金回流。

此外,外部环境的边际改善亦为上游指数回升创造条件。中美与中欧贸易谈判释放积极信号,关税压力阶段性缓解,跨境零部件采购和出口的不确定性下降,显著提振了企业信心与风险偏好。同时,中东及东南亚市场需求加速增长,带动中国零部件出口量保持高位,进一步强化了行业盈利能力。

2025年第三季度,未来出行汽车中游指数收于1,448.97点,季内上涨163.34点,涨幅为12.70%。

中游整车环节的强势表现,得益于全球新能源渗透率持续提升及中国市场的强劲拉动。

中国市场强劲的消费潜力与政策支撑,为整车产业提供了全球性示范效应。比亚迪、吉利、奇瑞等头部企业凭借产品矩阵与渠道整合持续扩大市场份额,而新势力品牌表现尤为突出——小鹏汽车9月交付量同比大增95%,鸿蒙智行假期大定突破4万台,反映出智能电动化消费需求的广泛扩散。这一增长不仅强化了国内产业链协同,也提升了全球车企对中国供应与创新体系的依赖度。

在国际市场方面,整车产业的电动化转型进程同步提速。特斯拉、福特、现代等全球车企持续优化跨国生产布局,进一步释放产能利用率。尤其在欧洲与中国两大核心制造中心的协同扩展下,全球电动车产量与出口能力显著提升。

2025年第三季度,未来出行汽车下游指数收于2,156.32点,季内上涨259.46点,涨幅为13.68%。

下游服务环节的亮眼表现,得益于全球智能出行生态的加速成型及补能领域的蓬勃发展。

全球层面,多国政府在三季度集中推出消费刺激与绿色出行政策,推动新能源汽车销售持续攀升,并带动汽车金融、保险与维保市场同步扩容。电动化进程的提速也促进了充电与补能基础设施的加速建设。欧洲在“Fit for 55”计划框架下强化公共充电网络布局;中国则持续推进“充电桩入社区”和“城际高速补能网”建设;美国通过基础设施法案进一步扩大能源网络覆盖。

与此同时,AI智能驾驶的商业化步伐明显加快。三季度内,Robotaxi在欧美及亚太多个核心城市进入示范运营阶段,技术应用从封闭场景向城市道路快速延展。智能出行生态的重塑,正推动共享出行平台、运营服务商与自动驾驶技术企业之间形成新的合作格局。传统出行企业通过数据资产与服务能力转型,加速融入“智驾+出行”新模式,为下游产业链带来了更高的流量与变现效率。

[更多内容请下载完整报告]

上海

保利绿地广场

万硕大厦 11层

上海市荆州路198号

200082

香港

新文华中心 B座 9层

香港特别行政区科学馆道14号

999077

伦敦

OFFICE SUITE 29A 3层

英国伦敦码头街23号

SE8 3GG

For.

Finer.