24/25溥元汽车指数

回顾展望

24/25溥元汽车指数

回顾展望

为投资者带来全新视角,捕捉短期波动中的机遇,并以长期主义视角布局汽车行业未来增长高地

智驱新动能,价值新锚点

2024年,汽车行业指数在政策驱动、技术迭代与资本博弈中描绘了一幅复杂的行业图景。从新能源车全球渗透率的提升到智能驾驶技术的规模化应用前夜,资本市场的波动折射出行业的深度变革。智能化技术周期和车型周期的共振效应,推动了部分车企在成长逻辑上的估值提升。部分行业领军企业,特别是在智能化增量部件和电动化/机器人基础硬件领域的龙头企业,已经在细分赛道中表现出明显的的竞争优势。

展望2025,汽车行业将站在全球化与区域化交汇的新起点,电动化与智能化两大核心驱动力仍将是推动指数增长的主旋律,但市场分化态势将更加凸显。优选车企的投资逻辑将从短期国内市场份额提升转向中长期的品类拓展(如低空经济、人形机器人等),以及海外市场份额的持续增长。具备技术周期和车型周期共振优势的企业,将在这一年有着更为突出的表现,并成为助推指数表现的主要动力。

而对于投资者而言,2025也是平衡价值与成长、精准布局的关键年份。从上游资源整合到中游智能制造,再到下游消费升级,供应链本土化和智能制造带来的结构性机会将贯穿整个产业链。同时,那些在电动化与智能化转型中已脱颖而出的细分赛道龙头企业,在国内市场深化布局的同时,紧抓“复合智造”与全价值链出海的机遇,成为资本市场的“宠儿”。

在当前窗口期,Premier通过聚焦溥元汽车指数(PRMC Automotive Index)中3支二级指数重点成分股表现(即上游Auto Supply、中游Auto Manufacturing、下游Auto Service),辅以指数动向分析,旨在为投资者带来全新视角,捕捉短期波动中的机遇,并以长期主义的视角布局未来增长高地。

下载

精简报告 (47页)

AUTO SUPPLY CONSTITUENT ZOOM-IN

发力人形机器人,布局低空经济,

智能驾驶共创未来出行

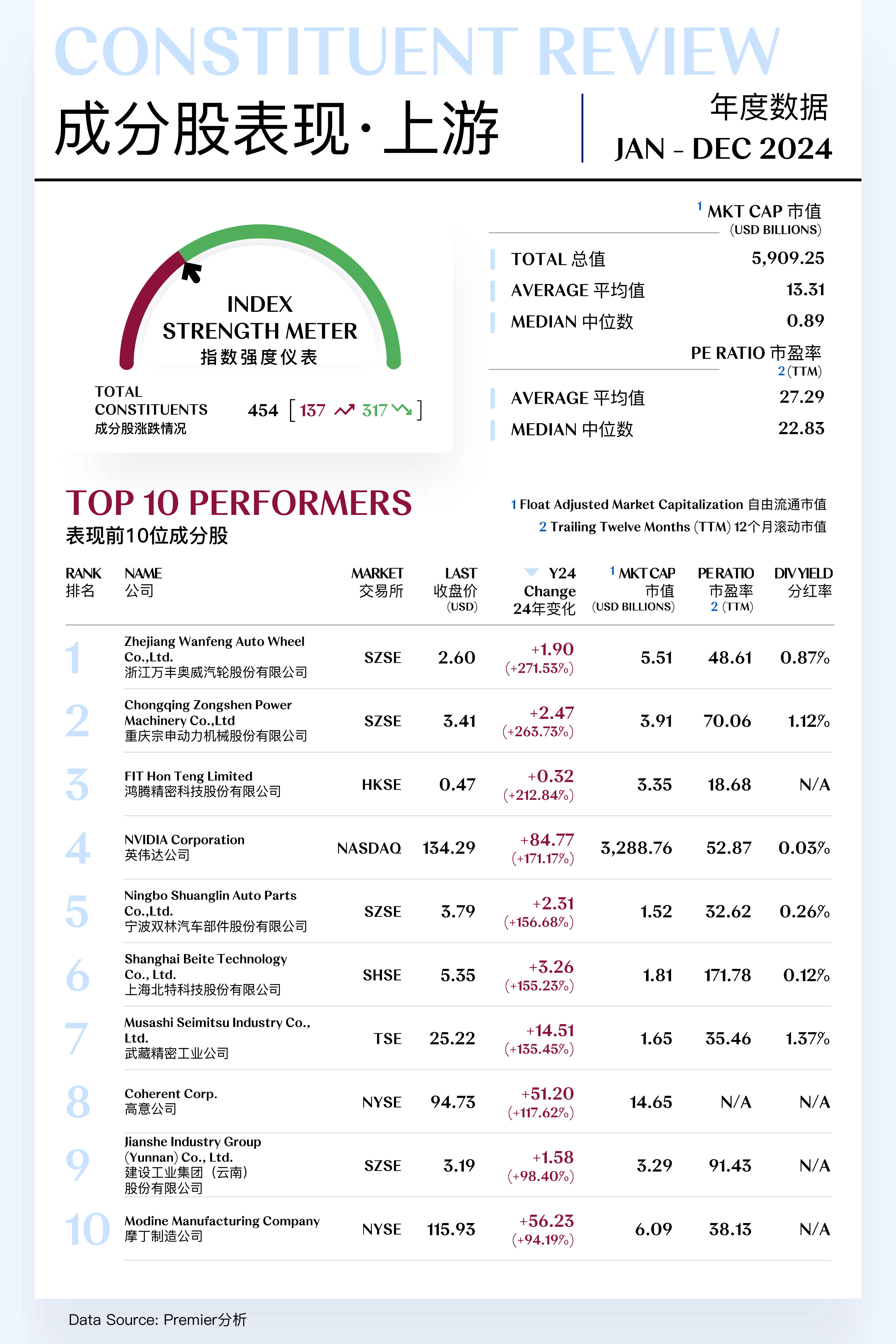

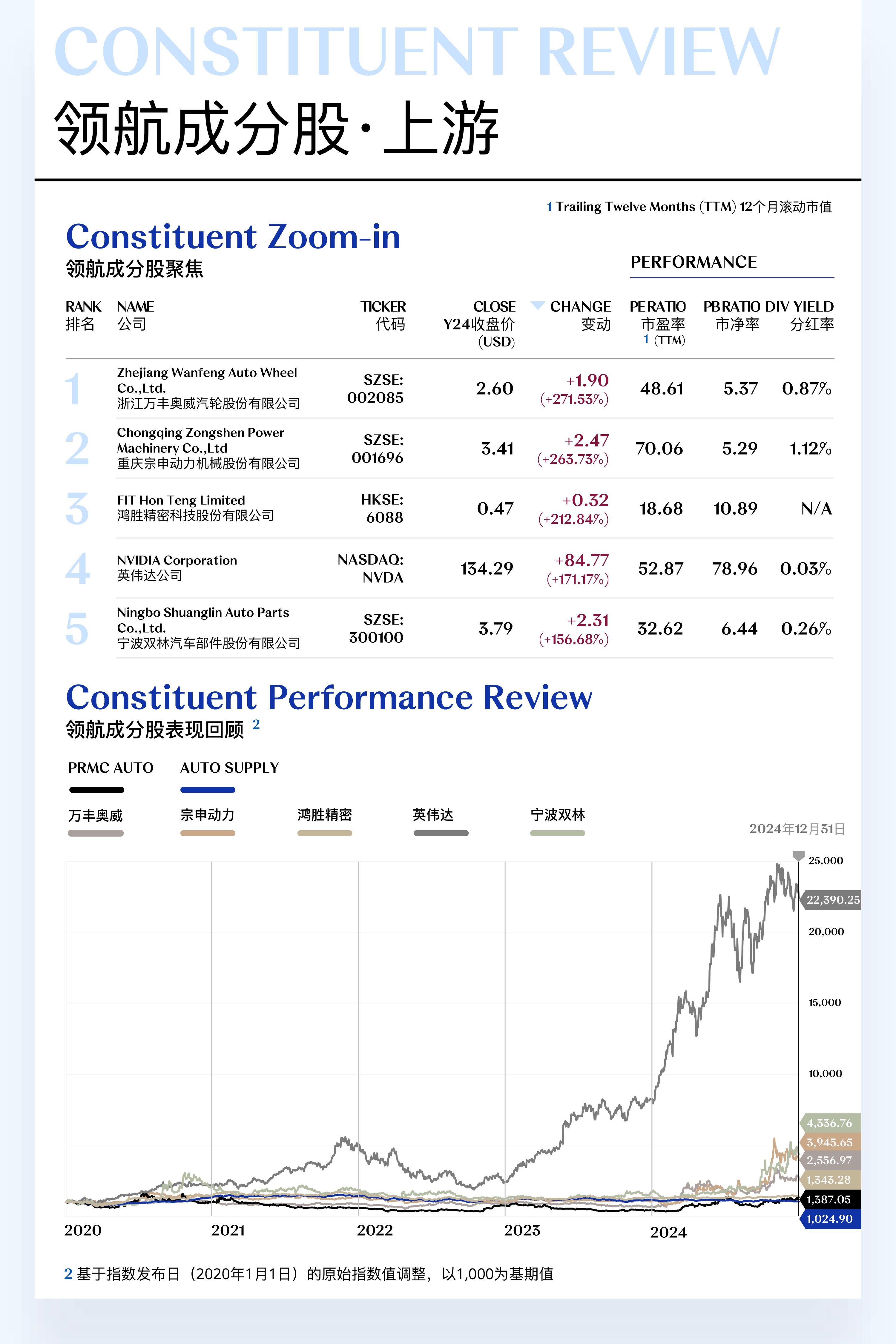

汽车上游指数(Auto Supply Index)共包括454支个股,其中137支上涨,317支下跌。

领航成分股

1. 浙江万丰奥威汽轮股份有限公司

万丰奥威长期专注于轻量化汽车零部件与通用航空领域,近年来在镁合金及铝合金零部件制造领域逐步确立全球领先地位。2024年11月,公司宣布从大众集团收购eVTOL(电动垂直起降飞行器)相关知识产权,涵盖工业设计、内外饰件、人机交互及软硬件集成开发等关键领域。这一战略布局不仅强化了公司在前沿科技领域的竞争力,也进一步巩固了其作为轻量化解决方案领导者的行业地位。

得益于其在铝合金轮毂等核心零部件市场的强劲表现,以及与低空经济等新兴产业的深度关联,万丰奥威全年股价大幅上涨271.53%,达到2.60美元,为上游指数中涨幅最大成分股。展望2025年一季度,全球新能源汽车市场的持续扩张预计将为公司零部件业务提供稳健支撑。同时,公司在锂电池和低空经济等新兴领域的积极探索,有望进一步驱动业务增长与市场价值的提升。

2. 重庆宗申动力机械股份有限公司

宗申动力专注于小型热动力机械产品及部分终端产品的研发、制造与销售,其核心业务涵盖摩托车发动机与通用机械领域。在资本运作方面,2024年3月,公司联合关联方重庆宗申投资有限公司共同出资设立重庆宗申新智造科技有限公司,并通过该子公司于7月参与隆鑫集团的重整投资,展现了其在产业整合与资本布局中的战略前瞻性。此外,在对外合作方面,宗申动力于2月与美国领先的纯电摩托车品牌Zero Motorcycles签署合作备忘录,双方计划围绕多款具有市场竞争力的车型,在技术开发与市场营销等关键领域展开深度合作。

凭借在资本运作与商业合作领域的积极布局,以及稳健的财务表现,宗申动力全年股价实现显著增长,累计上涨263.73%,达到3.41美元,位列上游指数涨幅榜第二位。展望2025年,公司在低空经济概念持续升温的背景下,正加速推进适航认证与混合动力航空发动机的研发,相关进展预计将受到资本市场的高度关注。同时,公司在燃料电池系统、光储逆一体化房车全电系统以及大功率发电机等电动化领域的布局亦在稳步推进,这些新兴业务有望为公司开拓新的增长动能,并进一步提升其市场估值。

[更多内容请下载完整报告]

潜力成分股

1. 宁德时代新能源科技股份有限公司

宁德时代专注于新能源汽车动力电池和储能系统的研发、生产和销售。其产品涵盖动力电池系统、储能电池系统及相关电池材料,广泛应用于电动乘用车、电动商用车、固定式储能系统等领域。公司近日发布2024年度业绩预告,预计全年实现营业收入3,560-3,660亿元,同比下降8.7%-11.2%,主要受碳酸锂等原材料价格下降带动产品价格下调的影响;归属于上市公司股东的净利润预计为490-530亿元,同比增长11.1%-20.1%。尽管营收有所下滑,其依然凭借稳定的盈利能力实现净利润的持续增长。

在业绩稳步提升的推动下,宁德时代全年股价累计上涨63.86%,收于34.26美元。此前,公司于去年7月正式推出商用动力电池品牌“宁德时代天行”,标志着其在商用车动力电池领域的进一步布局,预计今年其在商用车领域的份额将加速提升。同时在乘用车领域,新产品神行电池和麒麟电池今年将成为新增长引擎,预计将配套于超过40款国内主流车型。而在海外市场,随着与Stellantis集团合作的进一步推进,其磷酸铁锂电池将逐步应用在欧洲市场的新车型中,预计全球市占率也将进一步提升。

2. 比亚迪电子(国际)有限公司

比亚迪电子(国际)有限公司比亚迪电子专注于移动智能终端部件及模组的设计、研发、制造、物流和售后服务,产品涵盖智能手机、平板电脑、新型智能产品、汽车智能系统、医疗健康设备等领域。2024年受益于海外大客户的产品品类扩充和安卓高端智能手机需求复苏,公司的消费电子业务实现大幅度增长。同时,公司下半年下半年主动悬架开始量产,智能座舱、智能驾驶和热管理等高附加值产品持续出货,维持稳定毛利率水平。

在核心业务优秀表现的带动下,比亚迪电子全年股价累计上涨15.55%,收于5.42美元。预计2025年随着制造自动化程度持续提升,海外大客户业务毛利率仍有提升空间,组装业务也有望扩充至更高端品类,为其带来新的盈利点。同时,智能座舱等高附加值的汽车电子产品也将实现全年利润贡献,预计汽车电子业务收入超过300亿元,AI相关部件和组装业务也将进入快速增长阶段,为其未来营收增长提供有力支持,公司股价有望呈现稳定上升态势。

[更多内容请下载完整报告]

AUTO MANUFACTURING CONSTITUENT ZOOM-IN

新产品与技术持续迭代,

深化同业合作,应对市场竞争

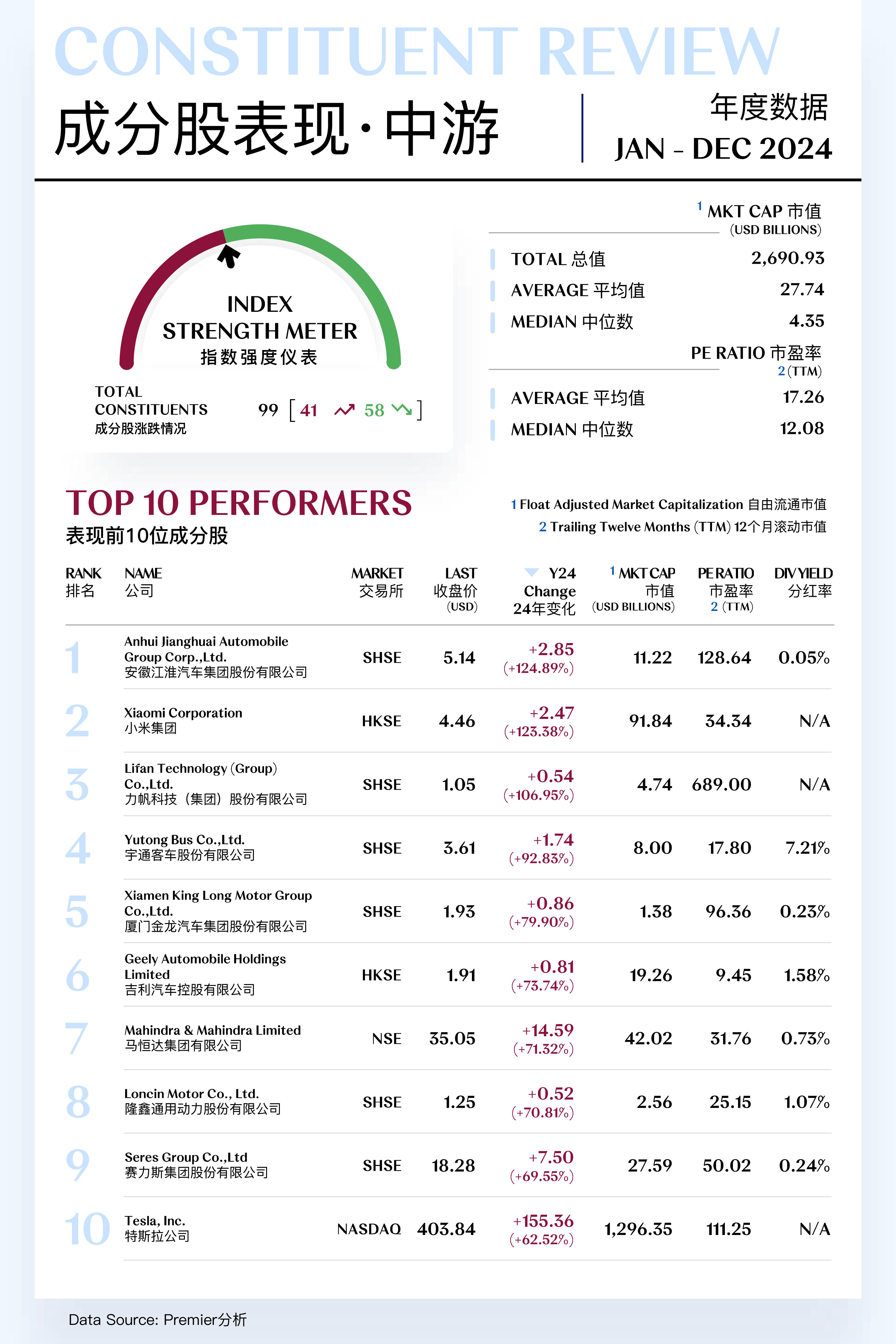

汽车中游指数(Auto Manufacturing Index)共包括99支个股,其中41支上涨,58支下跌。

领航成分股

1. 安徽江淮汽车集团股份有限公司

江淮汽车是一家综合型汽车企业,业务涵盖商用车、乘用车和动力总成的研发、制造与销售。公司旗下品牌包括“钇为”、“思皓”、“瑞风”和“JAC”,产品线丰富,涵盖轻型卡车、重型卡车、SUV、MPV及新能源汽车等多个领域。2024年,江淮汽车在新能源汽车领域持续深化布局,并加强与战略合作伙伴的协同创新。11月26日,公司与华为合作的高端品牌“尊界”正式发布,其首款车型尊界S800也在华为Mate品牌盛典上亮相。此外,旗下瑞风RF8成为全球首款搭载华为鸿蒙智能座舱的MPV,进一步提升了品牌在智能化领域的技术优势。在商用车板块,江淮轻卡产品销量继续稳居全国前列,为公司整体业绩提供了坚实支撑。

得益于上述利好因素,江淮汽车全年股价累计上涨124.89%,收于5.14美元。特别是尊界S800的发布,标志着江淮汽车在高端智能电动汽车市场迈出关键一步。该车型基于X6平台打造,该平台具备兼容大型轿车、SUV、MPV等多种车型的能力,有助于公司打开高端智能化产品的新周期,助推销量和品牌溢价的双重提升。公司近期宣布拟募资49亿元,用于打造高端智能电动平台开发项目,旨在打造更多智能化新型产品,优化其新能源汽车产业布局。

2. 小米集团

小米集团是一家以智能手机、智能硬件和物联网(IoT)平台为核心的科技企业。公司产品涵盖智能手机、智能家居设备、可穿戴设备以及智能电动汽车等多个领域。近年来,小米积极布局智能电动汽车市场,致力于打造智能出行生态系统。2024年3月,小米发布首款新能源汽车SU7,一经发售后备受市场关注,各月销量持续走高,全年交付量超过13万辆,达成集团全年目标并超出市场预期,提振了投资者信心。同时在集团在智能手机等已有业务领域表现稳健,并保持在在智能家居和物联网生态系统的快速扩展态势。

在汽车业务的快速增长助推下,小米集团全年股价累计上涨123.38%,收于4.46美元。展望2025,全新SUV车型SU8计划于2025年3月推出,SU7系列产能有望快速爬坡,并已定下年内交付30万辆的目标,新能源汽车业务的推进将成为集团的长期增长动力。同时在智能家居领域,小米的生态系统具有明显的竞争优势,有望在该市场取得更大增长。

[更多内容请下载完整报告]

潜力成分股

1. 特斯拉公司

特斯拉专注于电动汽车、能源存储系统的设计、制造和销售。其产品线包括Model S、Model 3、Model X、Model Y等电动车,以及Powerwall、Powerpack和Megapack等储能产品。2024年10月,特斯拉在加利福尼亚州举办的发布会上推出了多项创新产品与技术,包括自动驾驶出租车Robotaxi、无人驾驶厢式车Robovan和人形机器人Optimus,展示了其在自动驾驶与人工智能领域的前沿技术,备受行业瞩目。此外,2024年12月,公司发布了驾驶辅助软件FSD(全自动驾驶)最新版本V13。据特斯拉工程团队介绍,FSD V13.2几乎对代码进行了全面重写,显著提升了系统的智能化水平,包括从停车状态启动、倒车及自动停车的精准操作,同时优化了图像处理能力、速度配置的灵活性以及决策制定的效率,进一步巩固了特斯拉在自动驾驶领域的技术领先地位。

在上述产品与技术发布的推动下,叠加美国新一届政府带来的政策利好,特斯拉2024年全年股价累计上涨62.52%,收于403.84美元。在2025年,特斯拉计划推出更具价格竞争力的新车型,进一步拓宽市场覆盖范围。此外,公司计划中的自动驾驶出租车业务有望在2025年逐步实现商业化运营,成为新的盈利增长点。更值得关注的是,马斯克与新一届美国政府的紧密关系可能为特斯拉带来更多政策红利,进一步增强其在新能源和智能驾驶领域的市场竞争力。

2. 中国重汽(香港)有限公司

中国重汽专注于重型卡车、中重型卡车、轻型卡车、客车及相关关键零部件的研发、制造和销售。公司旗下拥有“黄河”、“汕德卡”和“豪沃”等品牌,其产品广泛应用于物流运输和基础设施建设等领域。2024年,公司在新能源卡车领域的布局取得显著成效,推出了多款电动重卡和氢燃料重卡车型,全年共售出245,031辆,同比增长4.6%。2024年前三季度公司实现营收335.9亿元,同比增长9.2%,归母净利润为9.3亿元,同比增长42.5%,扣非归母净利润为8.6亿元,同比增长34.1%。在良好的业务表现和财务表现助推下,中国重汽2024年全年股价累计上涨50.01%,收于2.94美元。在2025年,随着重卡报废购置补贴政策的持续实施,国三排放标准的老旧重卡淘汰步伐加快,加之国内货运需求的温和复苏,市场对重卡产品的需求预计将进一步增长。作为行业龙头企业,凭借丰富的产品线及产业链全覆盖的优势,中国重汽有望占据更多市场份额,推动销量和业绩的稳步增长。

[更多内容请下载完整报告]

AUTO SERVICE CONSTITUENT ZOOM-IN

经营业绩向好,叠加股息派发,

巩固投资信心正向循环

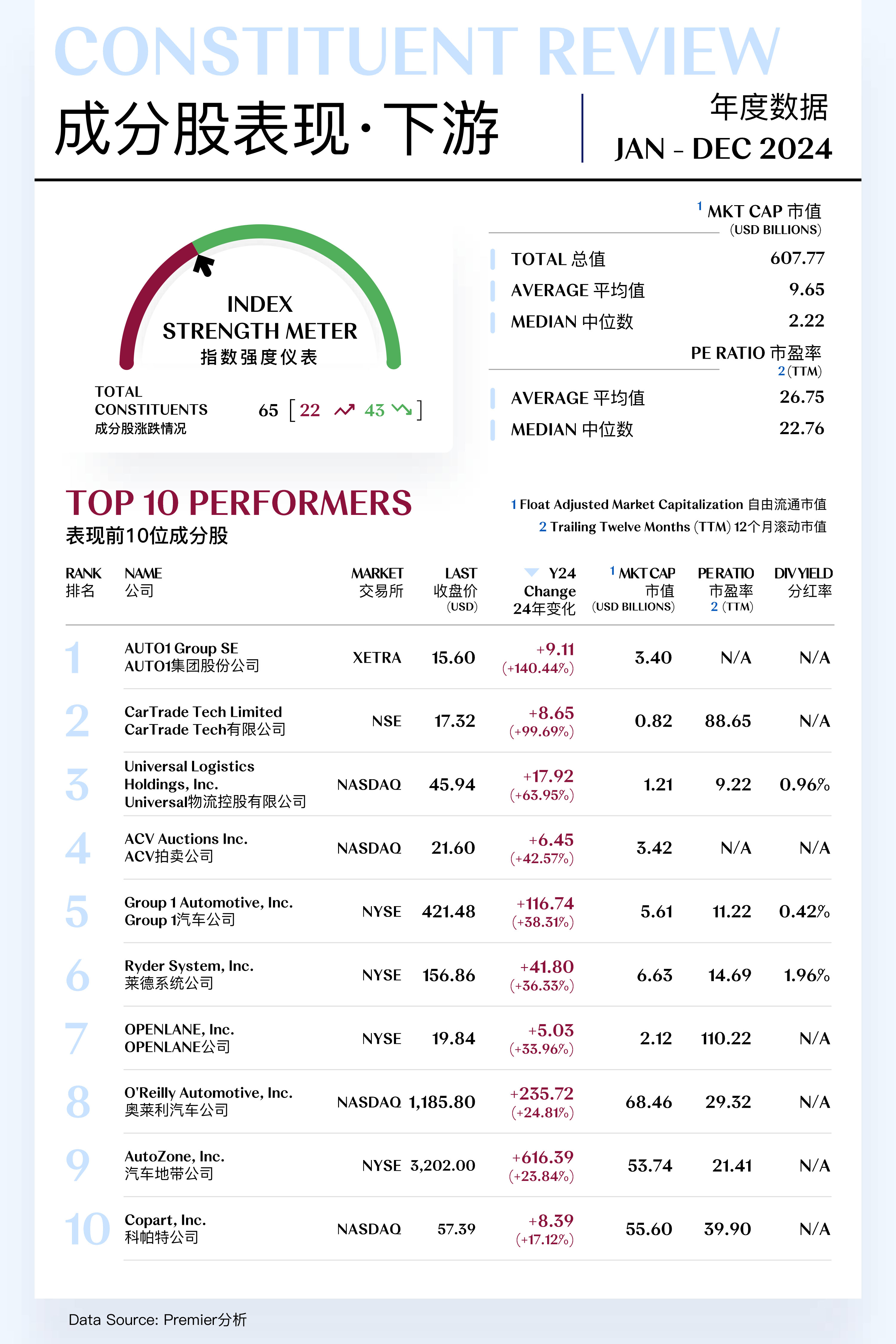

汽车下游指数(Auto Service Index)共包括65支个股,其中22支上涨,45支下跌。

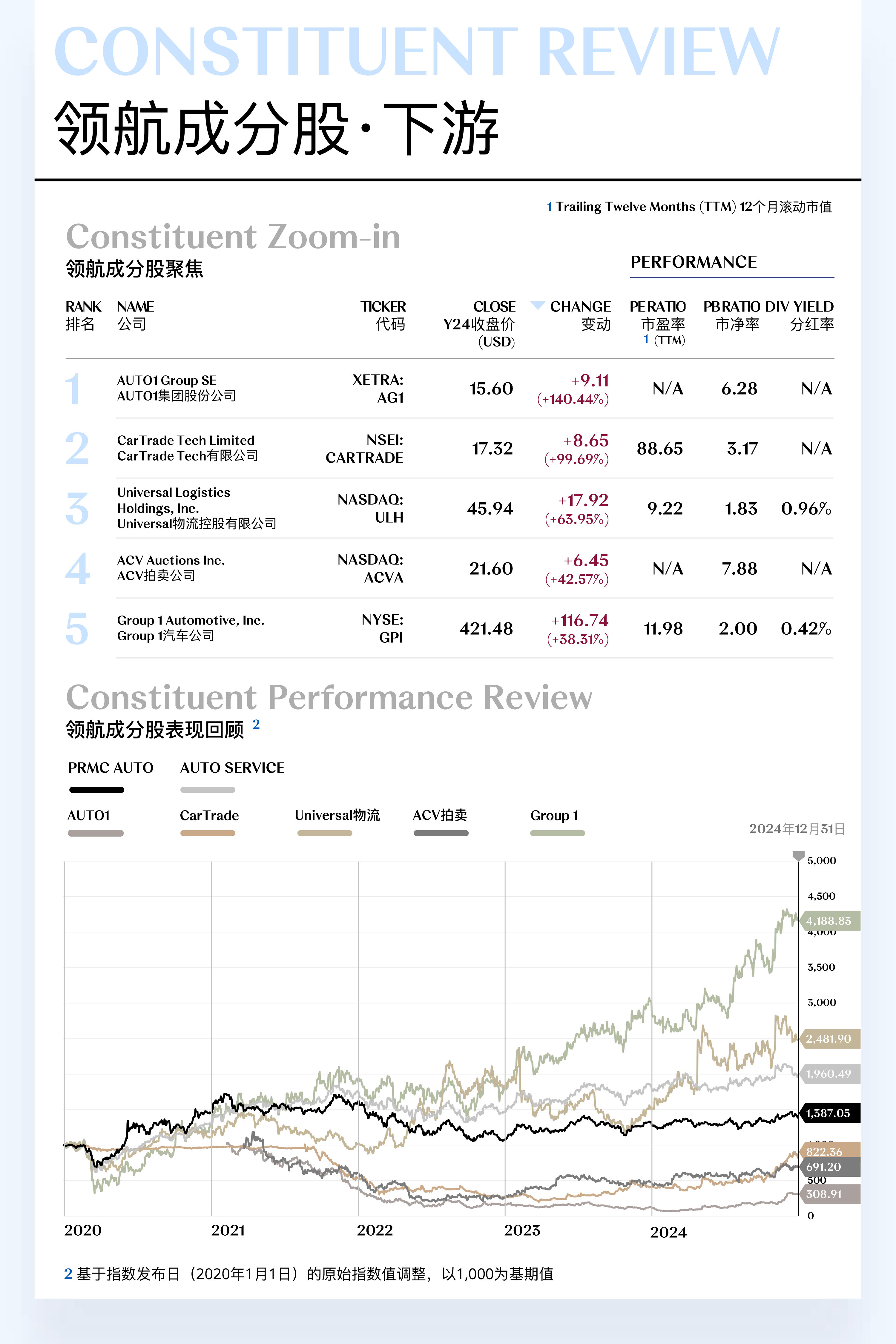

领航成分股

1. AUTO1集团股份公司

AUTO1专注于打造便捷的二手车在线买卖和融资平台。公司通过旗下Autohero等多个品牌,为消费者和经销商提供快速、便捷的二手车交易服务。2024年,得益于公司的财务表现和市场预期的改善,公司股价年内出现大幅上涨。首先,公司预计在2024财年首次实现调整后EBITDA收支平衡,这标志着其运营效率和盈利能力的显著提升。此外,公司通过优化运营成本、提高单位毛利以及加速Merchant部门市场份额增长等战略举措,进一步增强了市场对其未来发展的信心。

在以上因素共同作用下,AUTO1全年股价累计上升140.44%,收于15.60美元。展望2025,预计公司的EBITDA表现可能高于市场普遍预期。AUTO1集团计划通过多种途径,例如通过加密分支网络和提高在线渗透率等策略,加速其Merchant部门的市场份额增长。

2. CarTrade Tech有限公司

CarTrade Tech业务覆盖多种车型及增值服务。公司旗下运营多个品牌,包括CarWale、CarTrade、Shriram Automall、BikeWale、CarTradeExchange、Adroit Auto和OLX India等。通过这些品牌,CarTrade Tech为消费者、经销商、银行、保险公司等各方提供了一个完整的汽车数字生态系统。2024年第二季度,公司发布了超出市场预期的业绩,特别是其EBITDA表现强劲,比预期增长了20%。同时,公司还通过增强数字营销策略、提升平台功能等方式,进一步巩固了其在在线汽车市场的地位。

CarTrade Tech全年股价收于17.32美元,同比增长99.69%。展望2025年,CarTrade Tech Limited的股价有望继续上升。公司计划通过持续的技术改进和营销活动来吸引更多客户,进一步扩大市场份额。此外,随着印度汽车市场的持续增长,CarTrade Tech有望凭借其多品牌战略和强大的平台优势,继续实现收入增长。公司独立消费者业务的收入和利润率超出预期,以及二手车销售和OLX业务的有效成本控制。

[更多内容请下载完整报告]

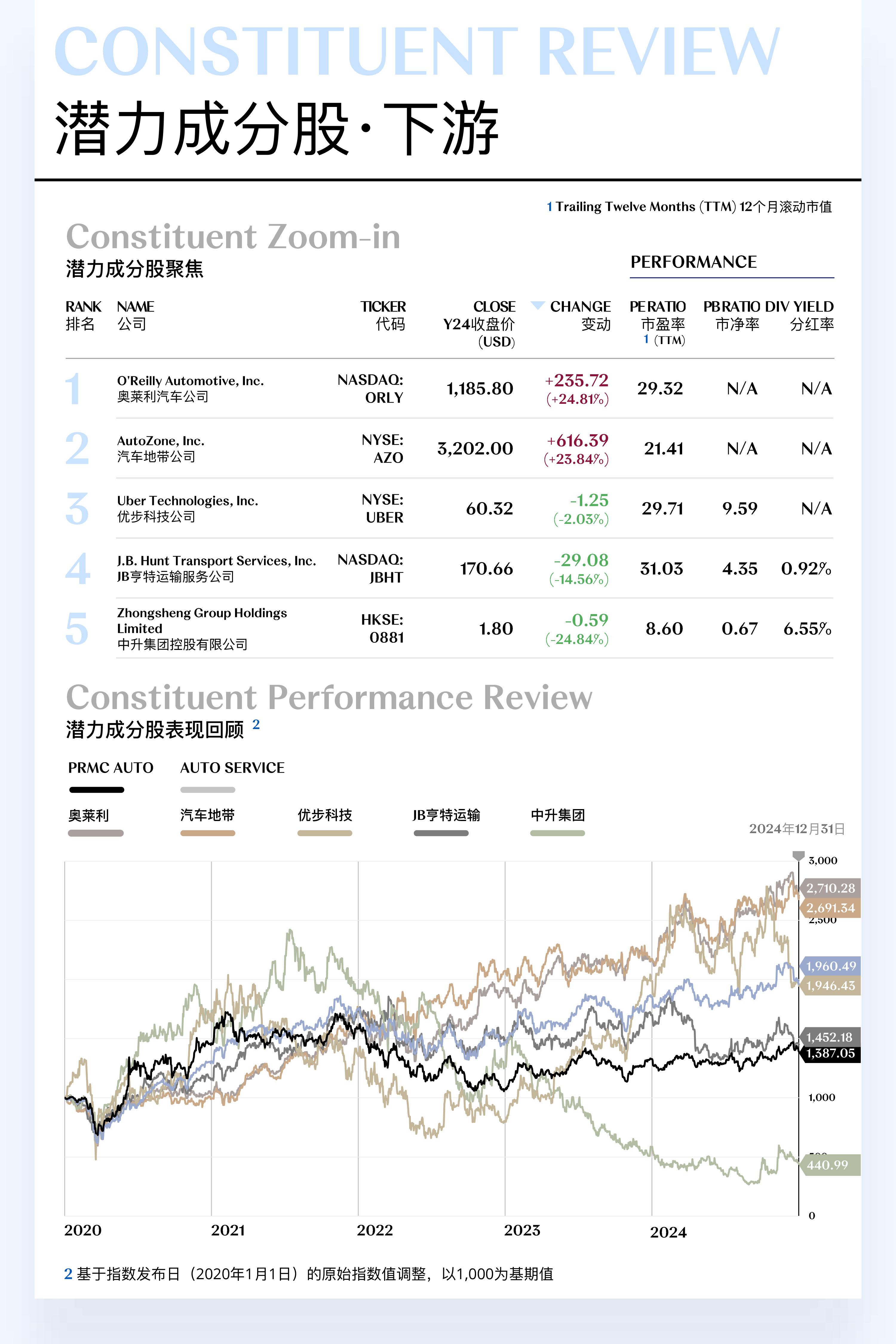

潜力成分股

1. 奥莱利汽车公司

奥莱利是一家汽车售后市场的零部件供应商,专注于汽车零部件、工具、设备及配件的零售与分销服务。公司销售网络广泛覆盖美国各地,为专业汽车维修人员和DIY车主提供全面的产品选择,涵盖各种汽车品牌与型号的常用及专用零部件。2024年,奥莱利三季度的业绩表现强劲,尽管每股收益略低于预期,但可比店铺销售表现优于其竞争对手,展现出良好的市场韧性。其次,公司宣布将其股份回购计划增加20亿美元,表明公司对其未来发展充满信心,也推动了股价的上升。

相应地,奥莱利全年股价收于1,185.80美元,同比增长24.81%。展望2025年,公司预计全年营收将保持8%-10%的增长,主要基于门店扩张计划的持续推进以及同店销售的稳定增长。此外,随着成本控制措施的进一步实施和产品结构优化,净利润率有望维持在15%-17%左右。公司还计划继续扩大其市场覆盖,将在更多地区开设新门店。这些战略举措将为公司带来更多的增长机会,进一步支撑其股价表现。

2. 汽车地带公司

汽车地带是一家汽车售后市场的零部件零售商和分销商,专注于为轿车、运动型多用途车、厢式货车和轻型卡车提供各种替换零部件和配件,涵盖全新和翻新的汽车硬件、维修项目、配件及非汽车相关产品。2024年,公司第一季度的营收同比增长2%,达到约42.8亿美元,尽管略低于分析师预期,但其呈现出稳定的增长态势。此外,公司于年内宣布了一项额外的15亿美元股票回购计划,这将有助于提升每股收益,从而推动股价上涨。汽车地带还通过优化供应链和提高运营效率,保持了较高的利润率,并因此得到摩根士丹利等多家机构给出的增持评级。

相应地,汽车地带全年股价收于3,202.00美元,同比增长23.84%。展望2025年,公司预计第一季度销售额将小幅改善,第二、三季度表现更佳。此外,公司计划到2028年将国际门店年度开设数量提升至200家,进一步扩大其全球市场份额。公司还任命了Kenneth Jaycox为新任高级副总裁,负责商业和客户满意度相关业务,也有助于提升客户体验和公司业绩。

[更多内容请下载完整报告]

PRIMARY INDEX REVIEW & PROSPECT

年初探底回升,年中反复拉锯,

年末政策驱动指数持续冲高

2024年溥元汽车指数收于1,387.05点,较年初上涨60.90点,同比上升4.59%。回顾全年指数运行态势,可分为三个阶段:

第一阶段:2024年1至3月

年初,美国发布的制造业与就业数据表现不佳,引发市场对经济衰退的担忧,投资者避险情绪升温,全球股市承压。同时,2023年12月公布的美联储会议纪要显示,美联储对降息持谨慎态度,进一步削弱了市场的降息预期,导致指数在1月出现回调。中国市场方面,因内部结构性问题及投资者信心不足,股市大幅下跌,共同影响指数表现。

2月至3月,美国非农就业数据超预期,同时PMI指数回升至扩张区间,释放经济改善信号。欧洲央行在2月的会议上放缓加息步伐,并对通胀趋势持乐观态度,提振市场情绪。中国人民银行宣布全面降准0.25个百分点,释放长期流动性并降低企业融资成本。在以上多重利好的共同作用下,指数逐步企稳回升。

第二阶段:2024年4至7月

4月,全球地缘冲突再次爆发。以色列空袭伊朗驻叙利亚大使馆事件加剧了中东紧张局势,同时乌克兰因新征兵法案进一步强化对俄军事对抗,俄乌冲突再度升级。这些地缘政治事件引发市场恐慌情绪,溥元汽车指数经历三周下跌,至四月底才因局势缓和逐步反弹。

5月至6月期间,欧美对新能源汽车进口加征关税,同时电动车销量增速放缓,导致指数出现短期震荡,但整体走势保持稳定。7月,欧洲央行的降息效应逐步显现,欧洲股市向好,叠加关键车企发布优于预期的财报,提振了汽车行业投资情绪,推动指数在7月创下年内新高。然而,7月底日本央行意外宣布结束长期超宽松政策,引发市场对全球流动性收紧的担忧,导致指数随后震荡下行。

第三阶段:2024年8至12月

8月至9月,主要经济体央行陆续实施宽松政策。美联储9月进行了数年来的首次降息,将联邦基金利率目标区间下调至4.75%-5.00%。欧洲央行继6月降息后,于9月再次下调存款机制利率25个基点至3.5%。中国政府则在9月底出台一系列政策,包括全面下调存款准备金率、调整存量房贷利率和首付款比例。这些政策缓解了市场对经济下行的担忧,推动指数逐步回升。

10月至12月,美联储和欧洲央行降息步伐未停。美联储在11月和12月分别降息25个基点;欧洲央行在10月和12月两次下调主要利率,中国政府则通过大力度推进“以旧换新”政策提振汽车消费。在以上利好的综合作用下,溥元汽车指数在年底创下全年最高点。尽管12月指数表现出现回调,但相较于年初仍保持上涨态势。

展望2025第一季度,受政策利好、市场需求回暖及行业预期改善等多重因素,溥元汽车指数预计将呈现震荡上行态势。美联储和欧洲央行在2024年底持续降息的效果将逐步传导至市场,流动性改善有望提振资本市场的整体情绪,进一步提升汽车板块的吸引力。与此同时,中国政府预计将进一步深化新能源汽车“以旧换新”政策,预计将直接推动国内汽车销售数据提升,为汽车指数提供坚实支撑。

SECONDARY INDEX REVIEW & PROSPECT

上游震荡下行,

中下游稳中有升

汽车上游指数收于1,024.90点,较年初下降148.36点,同比下滑12.64%,成为全年跌幅最大的二级指数。受行业价格战及整车厂商向上游传导成本压力的影响,上游企业利润空间受到严重挤压,指数全年低位运行并呈现震荡下跌态势。尤其是在12月,受原材料价格波动及市场需求减弱等多重因素影响,上游指数持续走低,拖累全年表现。

汽车中游指数表现强劲,全年收于1,309.90点,较年初上涨174.13点,同比上升15.33%,为全年涨幅最大的二级指数。中国央地政府推出的“汽车以旧换新”政策和购置补贴力度逐步加码,为中游环节提供了强力支持。此外,低空经济和人形机器人等新兴热点概念的推动,也为中游企业带来了新的市场需求。中游指数自7月起便开启震荡上行趋势,并在政策和市场需求的双重驱动下,于12月达到全年高点。

汽车下游指数收于1,960.49点,较年初上涨108.18点,同比上升5.84%,展现出稳健的增长态势。下游板块在Robotaxi和共享经济等热点概念的推动下,市场需求持续增长,指数全年震荡上升。特别是在11月末,得益于企业在智能化和服务创新方面的布局,指数达到全年最高点,显示出下游消费市场的旺盛活力和增长潜力。

展望2025年第一季度各二级指数走势,受整车厂商持续的成本压力和原材料价格波动影响,上游企业利润空间短期内难以显著改善,汽车上游指数预计仍将处于低位运行。中游指数方面,在“以旧换新”政策深化和低空经济、智能制造等热点概念推动下,第一季度初市场情绪或保持高涨,但随着政策效应逐步消化和企业盈利预期的调整,指数可能出现一定回调。而对下游指数来说,得益于Robotaxi商业化进程的加速和共享经济模式的持续增长,下游市场需求仍具韧性,但消费者支出行为的不确定性和智能化布局的落地节奏,或将引发短期内的市场波动。

24/25溥元汽车指数

回顾展望

Aug 02, 2026

为投资者带来全新视角,捕捉短期波动中的机遇,并以长期主义视角布局汽车行业未来增长高地

智驱新动能,价值新锚点

2024年,汽车行业指数在政策驱动、技术迭代与资本博弈中描绘了一幅复杂的行业图景。从新能源车全球渗透率的提升到智能驾驶技术的规模化应用前夜,资本市场的波动折射出行业的深度变革。智能化技术周期和车型周期的共振效应,推动了部分车企在成长逻辑上的估值提升。部分行业领军企业,特别是在智能化增量部件和电动化/机器人基础硬件领域的龙头企业,已经在细分赛道中表现出明显的的竞争优势。

展望2025,汽车行业将站在全球化与区域化交汇的新起点,电动化与智能化两大核心驱动力仍将是推动指数增长的主旋律,但市场分化态势将更加凸显。优选车企的投资逻辑将从短期国内市场份额提升转向中长期的品类拓展(如低空经济、人形机器人等),以及海外市场份额的持续增长。具备技术周期和车型周期共振优势的企业,将在这一年有着更为突出的表现,并成为助推指数表现的主要动力。

而对于投资者而言,2025也是平衡价值与成长、精准布局的关键年份。从上游资源整合到中游智能制造,再到下游消费升级,供应链本土化和智能制造带来的结构性机会将贯穿整个产业链。同时,那些在电动化与智能化转型中已脱颖而出的细分赛道龙头企业,在国内市场深化布局的同时,紧抓“复合智造”与全价值链出海的机遇,成为资本市场的“宠儿”。

在当前窗口期,Premier通过聚焦溥元汽车指数(PRMC Automotive Index)中3支二级指数重点成分股表现(即上游Auto Supply、中游Auto Manufacturing、下游Auto Service),辅以指数动向分析,旨在为投资者带来全新视角,捕捉短期波动中的机遇,并以长期主义的视角布局未来增长高地。

发力人形机器人,布局低空经济,

智能驾驶共创未来出行

汽车上游指数(Auto Supply Index)共包括454支个股,其中137支上涨,317支下跌。

领航成分股

1. 浙江万丰奥威汽轮股份有限公司

万丰奥威长期专注于轻量化汽车零部件与通用航空领域,近年来在镁合金及铝合金零部件制造领域逐步确立全球领先地位。2024年11月,公司宣布从大众集团收购eVTOL(电动垂直起降飞行器)相关知识产权,涵盖工业设计、内外饰件、人机交互及软硬件集成开发等关键领域。这一战略布局不仅强化了公司在前沿科技领域的竞争力,也进一步巩固了其作为轻量化解决方案领导者的行业地位。

得益于其在铝合金轮毂等核心零部件市场的强劲表现,以及与低空经济等新兴产业的深度关联,万丰奥威全年股价大幅上涨271.53%,达到2.60美元,为上游指数中涨幅最大成分股。展望2025年一季度,全球新能源汽车市场的持续扩张预计将为公司零部件业务提供稳健支撑。同时,公司在锂电池和低空经济等新兴领域的积极探索,有望进一步驱动业务增长与市场价值的提升。

2. 重庆宗申动力机械股份有限公司

宗申动力专注于小型热动力机械产品及部分终端产品的研发、制造与销售,其核心业务涵盖摩托车发动机与通用机械领域。在资本运作方面,2024年3月,公司联合关联方重庆宗申投资有限公司共同出资设立重庆宗申新智造科技有限公司,并通过该子公司于7月参与隆鑫集团的重整投资,展现了其在产业整合与资本布局中的战略前瞻性。此外,在对外合作方面,宗申动力于2月与美国领先的纯电摩托车品牌Zero Motorcycles签署合作备忘录,双方计划围绕多款具有市场竞争力的车型,在技术开发与市场营销等关键领域展开深度合作。

凭借在资本运作与商业合作领域的积极布局,以及稳健的财务表现,宗申动力全年股价实现显著增长,累计上涨263.73%,达到3.41美元,位列上游指数涨幅榜第二位。展望2025年,公司在低空经济概念持续升温的背景下,正加速推进适航认证与混合动力航空发动机的研发,相关进展预计将受到资本市场的高度关注。同时,公司在燃料电池系统、光储逆一体化房车全电系统以及大功率发电机等电动化领域的布局亦在稳步推进,这些新兴业务有望为公司开拓新的增长动能,并进一步提升其市场估值。

[更多内容请下载完整报告]

潜力成分股

1. 宁德时代新能源科技股份有限公司

宁德时代专注于新能源汽车动力电池和储能系统的研发、生产和销售。其产品涵盖动力电池系统、储能电池系统及相关电池材料,广泛应用于电动乘用车、电动商用车、固定式储能系统等领域。公司近日发布2024年度业绩预告,预计全年实现营业收入3,560-3,660亿元,同比下降8.7%-11.2%,主要受碳酸锂等原材料价格下降带动产品价格下调的影响;归属于上市公司股东的净利润预计为490-530亿元,同比增长11.1%-20.1%。尽管营收有所下滑,其依然凭借稳定的盈利能力实现净利润的持续增长。

在业绩稳步提升的推动下,宁德时代全年股价累计上涨63.86%,收于34.26美元。此前,公司于去年7月正式推出商用动力电池品牌“宁德时代天行”,标志着其在商用车动力电池领域的进一步布局,预计今年其在商用车领域的份额将加速提升。同时在乘用车领域,新产品神行电池和麒麟电池今年将成为新增长引擎,预计将配套于超过40款国内主流车型。而在海外市场,随着与Stellantis集团合作的进一步推进,其磷酸铁锂电池将逐步应用在欧洲市场的新车型中,预计全球市占率也将进一步提升。

2. 比亚迪电子(国际)有限公司

比亚迪电子(国际)有限公司比亚迪电子专注于移动智能终端部件及模组的设计、研发、制造、物流和售后服务,产品涵盖智能手机、平板电脑、新型智能产品、汽车智能系统、医疗健康设备等领域。2024年受益于海外大客户的产品品类扩充和安卓高端智能手机需求复苏,公司的消费电子业务实现大幅度增长。同时,公司下半年下半年主动悬架开始量产,智能座舱、智能驾驶和热管理等高附加值产品持续出货,维持稳定毛利率水平。

在核心业务优秀表现的带动下,比亚迪电子全年股价累计上涨15.55%,收于5.42美元。预计2025年随着制造自动化程度持续提升,海外大客户业务毛利率仍有提升空间,组装业务也有望扩充至更高端品类,为其带来新的盈利点。同时,智能座舱等高附加值的汽车电子产品也将实现全年利润贡献,预计汽车电子业务收入超过300亿元,AI相关部件和组装业务也将进入快速增长阶段,为其未来营收增长提供有力支持,公司股价有望呈现稳定上升态势。

[更多内容请下载完整报告]

新产品与技术持续迭代,

深化同业合作,应对市场竞争

汽车中游指数(Auto Manufacturing Index)共包括99支个股,其中41支上涨,58支下跌。

领航成分股

1. 安徽江淮汽车集团股份有限公司

江淮汽车是一家综合型汽车企业,业务涵盖商用车、乘用车和动力总成的研发、制造与销售。公司旗下品牌包括“钇为”、“思皓”、“瑞风”和“JAC”,产品线丰富,涵盖轻型卡车、重型卡车、SUV、MPV及新能源汽车等多个领域。2024年,江淮汽车在新能源汽车领域持续深化布局,并加强与战略合作伙伴的协同创新。11月26日,公司与华为合作的高端品牌“尊界”正式发布,其首款车型尊界S800也在华为Mate品牌盛典上亮相。此外,旗下瑞风RF8成为全球首款搭载华为鸿蒙智能座舱的MPV,进一步提升了品牌在智能化领域的技术优势。在商用车板块,江淮轻卡产品销量继续稳居全国前列,为公司整体业绩提供了坚实支撑。

得益于上述利好因素,江淮汽车全年股价累计上涨124.89%,收于5.14美元。特别是尊界S800的发布,标志着江淮汽车在高端智能电动汽车市场迈出关键一步。该车型基于X6平台打造,该平台具备兼容大型轿车、SUV、MPV等多种车型的能力,有助于公司打开高端智能化产品的新周期,助推销量和品牌溢价的双重提升。公司近期宣布拟募资49亿元,用于打造高端智能电动平台开发项目,旨在打造更多智能化新型产品,优化其新能源汽车产业布局。

2. 小米集团

小米集团是一家以智能手机、智能硬件和物联网(IoT)平台为核心的科技企业。公司产品涵盖智能手机、智能家居设备、可穿戴设备以及智能电动汽车等多个领域。近年来,小米积极布局智能电动汽车市场,致力于打造智能出行生态系统。2024年3月,小米发布首款新能源汽车SU7,一经发售后备受市场关注,各月销量持续走高,全年交付量超过13万辆,达成集团全年目标并超出市场预期,提振了投资者信心。同时在集团在智能手机等已有业务领域表现稳健,并保持在在智能家居和物联网生态系统的快速扩展态势。

在汽车业务的快速增长助推下,小米集团全年股价累计上涨123.38%,收于4.46美元。展望2025,全新SUV车型SU8计划于2025年3月推出,SU7系列产能有望快速爬坡,并已定下年内交付30万辆的目标,新能源汽车业务的推进将成为集团的长期增长动力。同时在智能家居领域,小米的生态系统具有明显的竞争优势,有望在该市场取得更大增长。

[更多内容请下载完整报告]

潜力成分股

1. 特斯拉公司

特斯拉专注于电动汽车、能源存储系统的设计、制造和销售。其产品线包括Model S、Model 3、Model X、Model Y等电动车,以及Powerwall、Powerpack和Megapack等储能产品。2024年10月,特斯拉在加利福尼亚州举办的发布会上推出了多项创新产品与技术,包括自动驾驶出租车Robotaxi、无人驾驶厢式车Robovan和人形机器人Optimus,展示了其在自动驾驶与人工智能领域的前沿技术,备受行业瞩目。此外,2024年12月,公司发布了驾驶辅助软件FSD(全自动驾驶)最新版本V13。据特斯拉工程团队介绍,FSD V13.2几乎对代码进行了全面重写,显著提升了系统的智能化水平,包括从停车状态启动、倒车及自动停车的精准操作,同时优化了图像处理能力、速度配置的灵活性以及决策制定的效率,进一步巩固了特斯拉在自动驾驶领域的技术领先地位。

在上述产品与技术发布的推动下,叠加美国新一届政府带来的政策利好,特斯拉2024年全年股价累计上涨62.52%,收于403.84美元。在2025年,特斯拉计划推出更具价格竞争力的新车型,进一步拓宽市场覆盖范围。此外,公司计划中的自动驾驶出租车业务有望在2025年逐步实现商业化运营,成为新的盈利增长点。更值得关注的是,马斯克与新一届美国政府的紧密关系可能为特斯拉带来更多政策红利,进一步增强其在新能源和智能驾驶领域的市场竞争力。

2. 中国重汽(香港)有限公司

中国重汽专注于重型卡车、中重型卡车、轻型卡车、客车及相关关键零部件的研发、制造和销售。公司旗下拥有“黄河”、“汕德卡”和“豪沃”等品牌,其产品广泛应用于物流运输和基础设施建设等领域。2024年,公司在新能源卡车领域的布局取得显著成效,推出了多款电动重卡和氢燃料重卡车型,全年共售出245,031辆,同比增长4.6%。2024年前三季度公司实现营收335.9亿元,同比增长9.2%,归母净利润为9.3亿元,同比增长42.5%,扣非归母净利润为8.6亿元,同比增长34.1%。在良好的业务表现和财务表现助推下,中国重汽2024年全年股价累计上涨50.01%,收于2.94美元。在2025年,随着重卡报废购置补贴政策的持续实施,国三排放标准的老旧重卡淘汰步伐加快,加之国内货运需求的温和复苏,市场对重卡产品的需求预计将进一步增长。作为行业龙头企业,凭借丰富的产品线及产业链全覆盖的优势,中国重汽有望占据更多市场份额,推动销量和业绩的稳步增长。

[更多内容请下载完整报告]

经营业绩向好,叠加股息派发,

巩固投资信心正向循环

汽车下游指数(Auto Service Index)共包括65支个股,其中22支上涨,45支下跌。

领航成分股

1. AUTO1集团股份公司

AUTO1专注于打造便捷的二手车在线买卖和融资平台。公司通过旗下Autohero等多个品牌,为消费者和经销商提供快速、便捷的二手车交易服务。2024年,得益于公司的财务表现和市场预期的改善,公司股价年内出现大幅上涨。首先,公司预计在2024财年首次实现调整后EBITDA收支平衡,这标志着其运营效率和盈利能力的显著提升。此外,公司通过优化运营成本、提高单位毛利以及加速Merchant部门市场份额增长等战略举措,进一步增强了市场对其未来发展的信心。

在以上因素共同作用下,AUTO1全年股价累计上升140.44%,收于15.60美元。展望2025,预计公司的EBITDA表现可能高于市场普遍预期。AUTO1集团计划通过多种途径,例如通过加密分支网络和提高在线渗透率等策略,加速其Merchant部门的市场份额增长。

2. CarTrade Tech有限公司

CarTrade Tech业务覆盖多种车型及增值服务。公司旗下运营多个品牌,包括CarWale、CarTrade、Shriram Automall、BikeWale、CarTradeExchange、Adroit Auto和OLX India等。通过这些品牌,CarTrade Tech为消费者、经销商、银行、保险公司等各方提供了一个完整的汽车数字生态系统。2024年第二季度,公司发布了超出市场预期的业绩,特别是其EBITDA表现强劲,比预期增长了20%。同时,公司还通过增强数字营销策略、提升平台功能等方式,进一步巩固了其在在线汽车市场的地位。

CarTrade Tech全年股价收于17.32美元,同比增长99.69%。展望2025年,CarTrade Tech Limited的股价有望继续上升。公司计划通过持续的技术改进和营销活动来吸引更多客户,进一步扩大市场份额。此外,随着印度汽车市场的持续增长,CarTrade Tech有望凭借其多品牌战略和强大的平台优势,继续实现收入增长。公司独立消费者业务的收入和利润率超出预期,以及二手车销售和OLX业务的有效成本控制。

[更多内容请下载完整报告]

潜力成分股

1. 奥莱利汽车公司

奥莱利是一家汽车售后市场的零部件供应商,专注于汽车零部件、工具、设备及配件的零售与分销服务。公司销售网络广泛覆盖美国各地,为专业汽车维修人员和DIY车主提供全面的产品选择,涵盖各种汽车品牌与型号的常用及专用零部件。2024年,奥莱利三季度的业绩表现强劲,尽管每股收益略低于预期,但可比店铺销售表现优于其竞争对手,展现出良好的市场韧性。其次,公司宣布将其股份回购计划增加20亿美元,表明公司对其未来发展充满信心,也推动了股价的上升。

相应地,奥莱利全年股价收于1,185.80美元,同比增长24.81%。展望2025年,公司预计全年营收将保持8%-10%的增长,主要基于门店扩张计划的持续推进以及同店销售的稳定增长。此外,随着成本控制措施的进一步实施和产品结构优化,净利润率有望维持在15%-17%左右。公司还计划继续扩大其市场覆盖,将在更多地区开设新门店。这些战略举措将为公司带来更多的增长机会,进一步支撑其股价表现。

2. 汽车地带公司

汽车地带是一家汽车售后市场的零部件零售商和分销商,专注于为轿车、运动型多用途车、厢式货车和轻型卡车提供各种替换零部件和配件,涵盖全新和翻新的汽车硬件、维修项目、配件及非汽车相关产品。2024年,公司第一季度的营收同比增长2%,达到约42.8亿美元,尽管略低于分析师预期,但其呈现出稳定的增长态势。此外,公司于年内宣布了一项额外的15亿美元股票回购计划,这将有助于提升每股收益,从而推动股价上涨。汽车地带还通过优化供应链和提高运营效率,保持了较高的利润率,并因此得到摩根士丹利等多家机构给出的增持评级。

相应地,汽车地带全年股价收于3,202.00美元,同比增长23.84%。展望2025年,公司预计第一季度销售额将小幅改善,第二、三季度表现更佳。此外,公司计划到2028年将国际门店年度开设数量提升至200家,进一步扩大其全球市场份额。公司还任命了Kenneth Jaycox为新任高级副总裁,负责商业和客户满意度相关业务,也有助于提升客户体验和公司业绩。

[更多内容请下载完整报告]

年初探底回升,年中反复拉锯,

年末政策驱动指数持续冲高

2024年溥元汽车指数收于1,387.05点,较年初上涨60.90点,同比上升4.59%。回顾全年指数运行态势,可分为三个阶段:

第一阶段:2024年1至3月

年初,美国发布的制造业与就业数据表现不佳,引发市场对经济衰退的担忧,投资者避险情绪升温,全球股市承压。同时,2023年12月公布的美联储会议纪要显示,美联储对降息持谨慎态度,进一步削弱了市场的降息预期,导致指数在1月出现回调。中国市场方面,因内部结构性问题及投资者信心不足,股市大幅下跌,共同影响指数表现。

2月至3月,美国非农就业数据超预期,同时PMI指数回升至扩张区间,释放经济改善信号。欧洲央行在2月的会议上放缓加息步伐,并对通胀趋势持乐观态度,提振市场情绪。中国人民银行宣布全面降准0.25个百分点,释放长期流动性并降低企业融资成本。在以上多重利好的共同作用下,指数逐步企稳回升。

第二阶段:2024年4至7月

4月,全球地缘冲突再次爆发。以色列空袭伊朗驻叙利亚大使馆事件加剧了中东紧张局势,同时乌克兰因新征兵法案进一步强化对俄军事对抗,俄乌冲突再度升级。这些地缘政治事件引发市场恐慌情绪,溥元汽车指数经历三周下跌,至四月底才因局势缓和逐步反弹。

5月至6月期间,欧美对新能源汽车进口加征关税,同时电动车销量增速放缓,导致指数出现短期震荡,但整体走势保持稳定。7月,欧洲央行的降息效应逐步显现,欧洲股市向好,叠加关键车企发布优于预期的财报,提振了汽车行业投资情绪,推动指数在7月创下年内新高。然而,7月底日本央行意外宣布结束长期超宽松政策,引发市场对全球流动性收紧的担忧,导致指数随后震荡下行。

第三阶段:2024年8至12月

8月至9月,主要经济体央行陆续实施宽松政策。美联储9月进行了数年来的首次降息,将联邦基金利率目标区间下调至4.75%-5.00%。欧洲央行继6月降息后,于9月再次下调存款机制利率25个基点至3.5%。中国政府则在9月底出台一系列政策,包括全面下调存款准备金率、调整存量房贷利率和首付款比例。这些政策缓解了市场对经济下行的担忧,推动指数逐步回升。

10月至12月,美联储和欧洲央行降息步伐未停。美联储在11月和12月分别降息25个基点;欧洲央行在10月和12月两次下调主要利率,中国政府则通过大力度推进“以旧换新”政策提振汽车消费。在以上利好的综合作用下,溥元汽车指数在年底创下全年最高点。尽管12月指数表现出现回调,但相较于年初仍保持上涨态势。

展望2025第一季度,受政策利好、市场需求回暖及行业预期改善等多重因素,溥元汽车指数预计将呈现震荡上行态势。美联储和欧洲央行在2024年底持续降息的效果将逐步传导至市场,流动性改善有望提振资本市场的整体情绪,进一步提升汽车板块的吸引力。与此同时,中国政府预计将进一步深化新能源汽车“以旧换新”政策,预计将直接推动国内汽车销售数据提升,为汽车指数提供坚实支撑。

上游震荡下行,

中下游稳中有升

汽车上游指数收于1,024.90点,较年初下降148.36点,同比下滑12.64%,成为全年跌幅最大的二级指数。受行业价格战及整车厂商向上游传导成本压力的影响,上游企业利润空间受到严重挤压,指数全年低位运行并呈现震荡下跌态势。尤其是在12月,受原材料价格波动及市场需求减弱等多重因素影响,上游指数持续走低,拖累全年表现。

汽车中游指数表现强劲,全年收于1,309.90点,较年初上涨174.13点,同比上升15.33%,为全年涨幅最大的二级指数。中国央地政府推出的“汽车以旧换新”政策和购置补贴力度逐步加码,为中游环节提供了强力支持。此外,低空经济和人形机器人等新兴热点概念的推动,也为中游企业带来了新的市场需求。中游指数自7月起便开启震荡上行趋势,并在政策和市场需求的双重驱动下,于12月达到全年高点。

汽车下游指数收于1,960.49点,较年初上涨108.18点,同比上升5.84%,展现出稳健的增长态势。下游板块在Robotaxi和共享经济等热点概念的推动下,市场需求持续增长,指数全年震荡上升。特别是在11月末,得益于企业在智能化和服务创新方面的布局,指数达到全年最高点,显示出下游消费市场的旺盛活力和增长潜力。

展望2025年第一季度各二级指数走势,受整车厂商持续的成本压力和原材料价格波动影响,上游企业利润空间短期内难以显著改善,汽车上游指数预计仍将处于低位运行。中游指数方面,在“以旧换新”政策深化和低空经济、智能制造等热点概念推动下,第一季度初市场情绪或保持高涨,但随着政策效应逐步消化和企业盈利预期的调整,指数可能出现一定回调。而对下游指数来说,得益于Robotaxi商业化进程的加速和共享经济模式的持续增长,下游市场需求仍具韧性,但消费者支出行为的不确定性和智能化布局的落地节奏,或将引发短期内的市场波动。

上海

保利绿地广场

万硕大厦 11层

上海市荆州路198号

200082

香港

新文华中心 B座 9层

香港特别行政区科学馆道14号

999077

伦敦

OFFICE SUITE 29A 3层

英国伦敦码头街23号

SE8 3GG

For.

Finer.