25Q2溥元未来出行汽车指数

回顾展望

25Q2溥元未来出行汽车指数

回顾展望

以投资指数波动与宏观经济数据为切入,揭示汽车行业在贸易摩擦下的风险释放与机会重构。

贸易摩擦加剧下行压力,上中游指数协同领涨

2025年第二季度,全球地缘政治阴云未散、贸易政策持续摇摆,汽车行业在复杂博弈中谋求新平衡。美国车市整体表现低迷,关税与政策不确定性影响抑制汽车融资需求,叠加耐用品消费疲软,主流整车品牌销量承压。同时,部分跨国车企调整在美生产规划与产品节奏,产业链重组压力上升。欧洲汽车市场则处于结构性调整期,关税争端进一步拖慢欧洲车企电动化转型进度,制造业疲软与消费信心不足抑制市场恢复。而经济复苏与政策引导的协同作用下,中国车市延续稳健增长,头部自主品牌持续巩固市场领先地位,新能源车渗透率进一步提升。

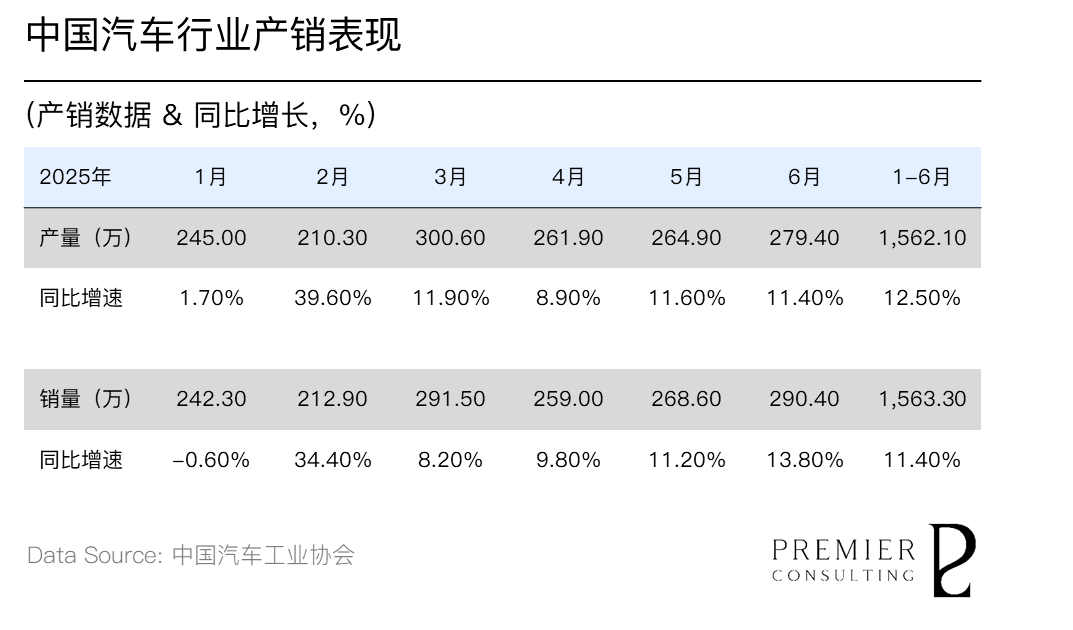

2025年第二季度,我国汽车行业运行平稳。上半年汽车产销分别完成1,562.10万辆和1,563.30万辆,同比分别增长12.50%和11.40%。其中,销量增速较1-3月扩大0.2个百分点。汽车出口方面则延续强劲增长动能,2025年上半年累计出口整车308.30万辆,同比增长10.40%,海外市场进一步拓展。

溥元未来出行汽车指数(PRMC Forward Mobility Index)二季度收于1,398.76点,季内回升122.84点(+9.63%),表现逊于NASDAQ Composite,但好于STOXX Europe 600 Technology,STAR & CHINEXT 50和Hang Seng Tech等全球主要指数。二级指数方面,未来出行汽车上游指数(+16.83%)领跑,未来出行汽车中游指数(+13.19%)次之,未来出行汽车下游指数(-0.16%)则略有回退。

放眼个股表现,二季度各企业表现分化显著,戴姆勒、特斯拉、小米集团等表现突出,股价季内涨幅超20%;东风汽车、小鹏汽车、北汽蓝谷等则表现欠佳,股价季内跌破10%。

察变而动者进,执变而制者赢。

预计第三季度,中国汽车市场将依靠新能源优势和政策托底实现“内外双轮驱动”:出口有望继续保持中高速增长,国内需求在“以旧换新”,“新能源汽车下乡”等多重政策刺激下复苏,但海外贸易壁垒和国内价格战仍为主要挑战。

欧美市场则共同面临宏观层面系统性挑战。欧洲汽车市场受制于经济放缓和制造业疲软而需求不振,中欧间围绕新能源汽车进口关税及合规监管的博弈,将成为影响市场格局的关键变量。

美国方面,关税政策走向仍高度不确定,相关政策预期扰动企业决策与供应链稳定,加之此前购车需求已被阶段性透支,预计整体市场仍将维持低位运行态势。

下载

精简报告 (68页)

FORWARD MOBILITY SUPPLY CONSTITUENT ZOOM-IN

产能布局提振长期信心,

技术突破夯实竞争优势

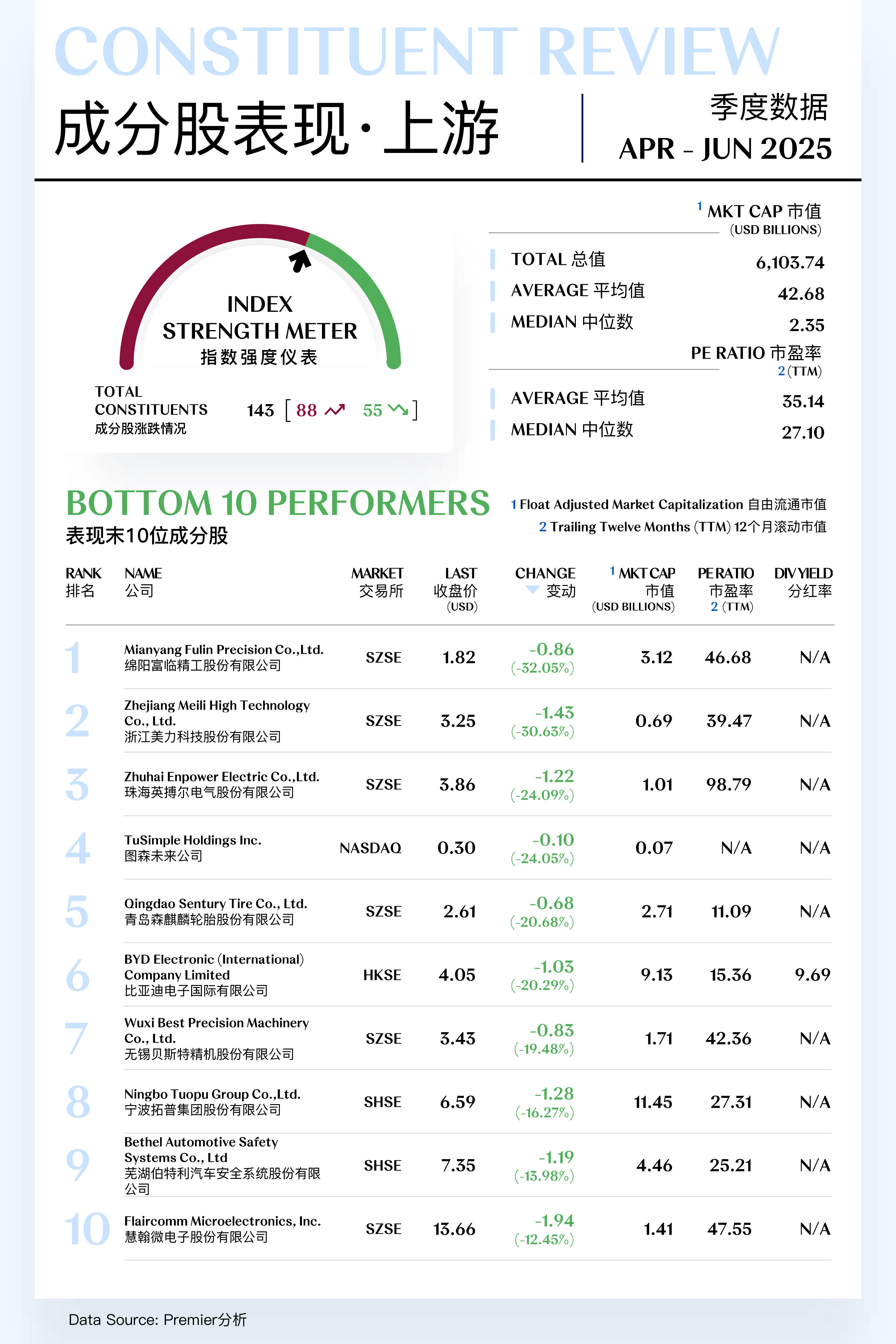

未来出行汽车上游指数(Forward Mobility Supply Index)共包括143支个股,其中88支上涨,55支下跌。

领航成分股

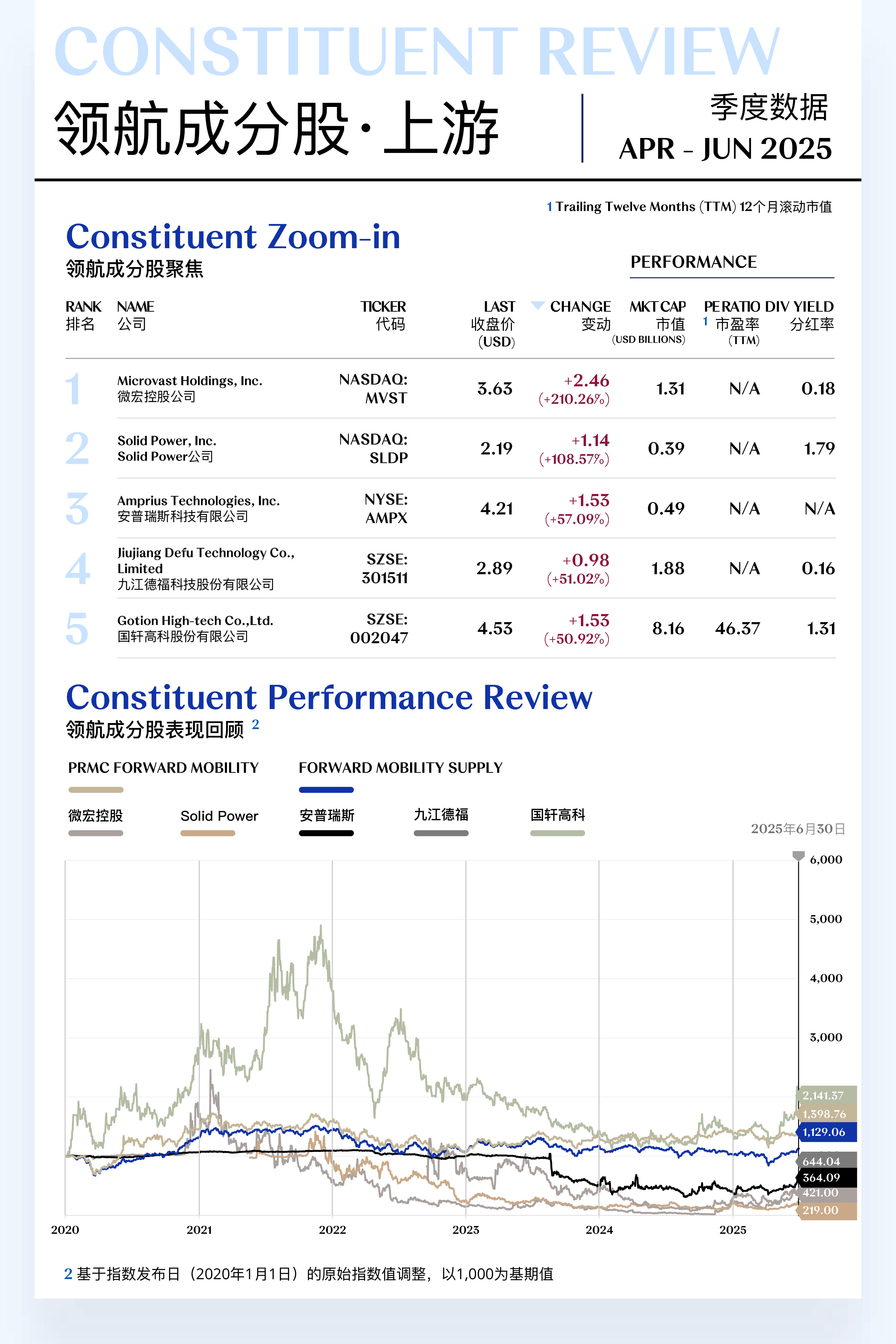

1. 微宏控股公司 (NASDAQ: MVST)

微宏控股专注于设计、开发和制造商用电动汽车电池,其产品包括电芯模块和电池包。其快充电池技术是公司核心竞争力之一,主要应用于商用电动汽车,如电动公交车、卡车、港口设备和矿用车辆等。2025年第二季度,公司股价上涨2.46美元,收于3.63美元,季内涨幅达210.26%。

公司股价的飙升主要得益于其在产能扩张和新订单获取方面取得的重大进展。2025年4月,公司宣布迎来重要里程碑,其位于田纳西州Clarksville工厂的电池模块和电池包生产线已全面投入运营,该工厂是美国能源部(DOE)资助项目的一部分。这一进展提振了市场对公司本土化生产和维持稳定供应链能力的信心,被视为股价上涨的关键驱动力。此外,摩根士丹利分析师认为,尽管短期盈利承压,但公司在商用车领域的垂直整合能力和技术优势构成了坚实的长期护城河。

展望未来,随着科罗拉多新工厂产能的逐步爬升和新客户订单的交付,微宏的收入预计将实现显著增长。公司正陆续与全球多家商用车制造商进行深度合作,有望在储能系统(ESS)和特种电动车领域获得更多突破。

2. Solid Power公司 (NASDAQ: SLDP)

Solid Power是业内领先的固态电池技术开发商,致力于为电动汽车和航空航天等领域提供高性能电池。2025年第二季度,公司股价上涨1.14美元,收于2.19美元,季内涨幅达108.57%。

2025年4月29日,公司宣布已成功将其A-1样品电池交付给主要汽车合作伙伴宝马公司(BMW)进行测试,其SP2电解质材料在能量密度和循环寿命方面取得了关键性突破,这标志着其技术从研发阶段向商业化验证迈出了关键一步。随后在5月8日发布的第一季度财报中,公司重申了其全年发展目标,并强调了与SK On和福特等行业巨头的持续合作,增强了投资者的信心。

在未来数月,Solid Power将继续专注于其A-2样品电池的开发,并根据宝马等合作伙伴的反馈进行技术迭代。公司的首条电解质生产线已投入运营,为未来的规模化生产奠定了坚实基础。随着汽车行业对下一代电池技术的兴趣日益浓厚,Solid Power作为固态电池领域的先行者,有望在技术验证和客户合作方面取得更多进展。

[更多内容请下载完整报告]

潜力成分股

1. 青岛森麒麟轮胎股份有限公司 (SZSE: 002984)

森麒麟专注于汽车轮胎及航空轮胎的研发、生产与销售。其主要产品包括乘用车轮胎、轻卡轮胎以及特种轮胎。2025年第二季度,公司股价下跌0.68美元,收于2.61美元,季内跌幅为20.68%。

泰国二期工厂产能的全面释放,推动公司一季度营收及净利润保持稳健增长。公司持续推进“833Plus”全球化战略,西班牙工厂建设进展顺利,预计2025年底进入试生产阶段,摩洛哥工厂亦稳步推进,进一步强化海外产能布局,有效对冲单一市场风险。

尽管二季度公司股价受板块调整、原材料(如天然橡胶)价格波动及欧美贸易政策不确定性等因素影响有所回调,但机构整体维持积极判断,多家主流券商继续给予“买入”或“增持”评级,反映市场对其长期竞争优势的认可。

展望第三季度,摩洛哥工厂的量产投放有望成为新的业绩增量来源,海运成本处于低位将持续优化盈利结构。在欧洲高端市场的深入拓展及航空轮胎等高附加值产品线的推进下,公司有望进一步实现业务增长。

2. 比亚迪电子国际有限公司 (HKSE: 0285)

比亚迪电子是全球领先的平台型高端制造企业。其业务主要分为消费电子、新型智能产品及新能源汽车系统三大板块。2025年第二季度,公司股价下跌1.03美元,收于4.05美元,季度跌幅为20.29%。

2025年二季度,受全球智能手机市场复苏放缓影响,公司消费电子业务有所承压,但公司在苹果供应链中的份额持续提升,高端机型结构件及组装业务贡献稳定收入。另一方面,公司汽车电子业务表现亮眼,受益于汽车智能化趋势加速,公司智能座舱、域控制器等产品获国内外主流车企认可,订单增长强劲,正逐步成为业务增长引擎。同时,公司于5月对汽车电子事业部领导团队进行调整,凸显战略聚焦。

展望后月,随着消费电子旺季备货需求逐步释放及大客户新品上市,公司消费电子业务有望边际改善。摩根士丹利、高盛等机构虽阶段性调整目标价,但长期仍看好其未来发展,特别是在汽车电子及AI服务器等新兴领域的业务布局。

[更多内容请下载完整报告]

FORWARD MOBILITY MANUFACTURING CONSTITUENT ZOOM-IN

产品交付加速兑现业绩预期,

全年盈利重申夯实市场信心

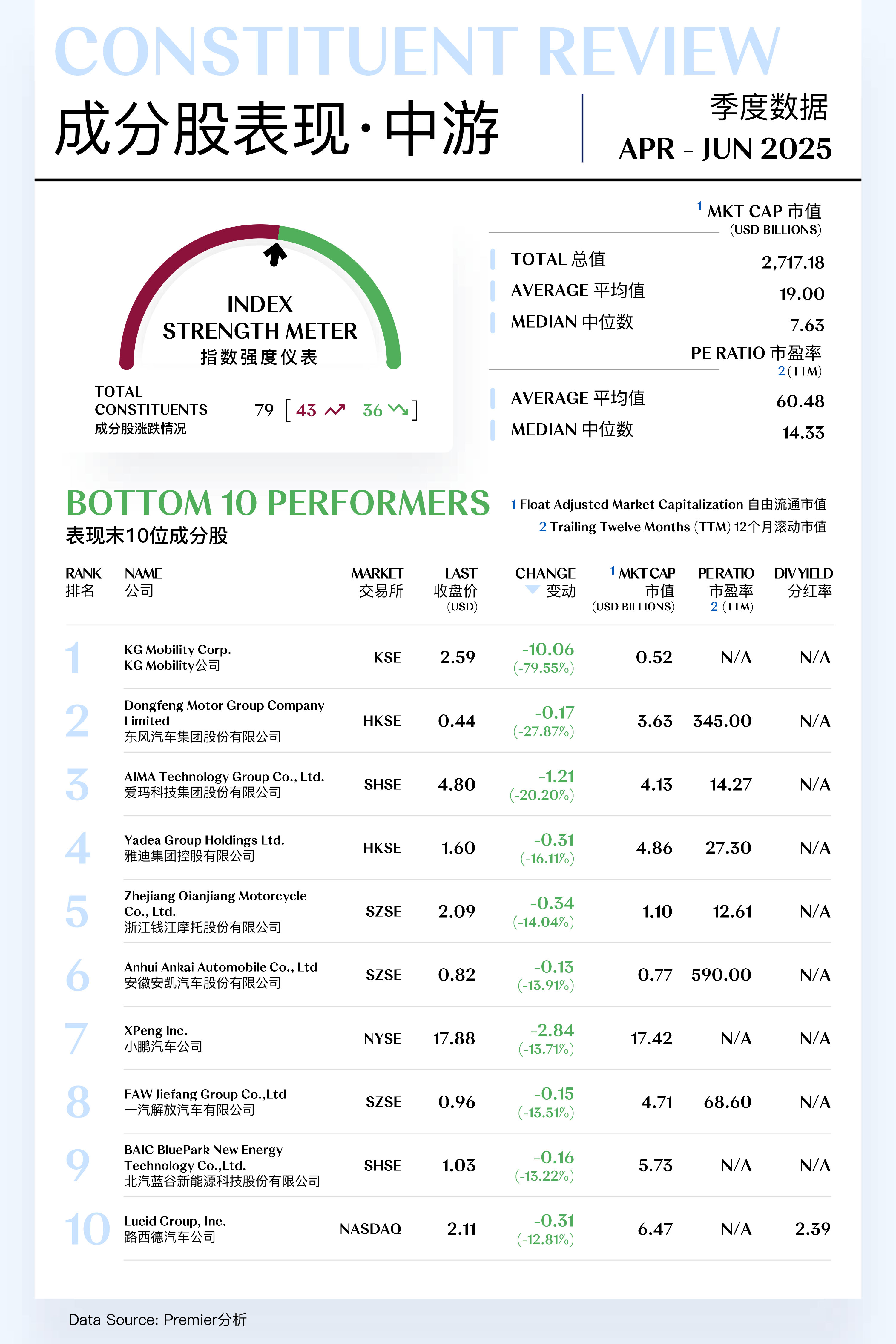

未来出行汽车中游指数(Forward Mobility Manufacturing Index)共包括79支个股,其中43支上涨,36支下跌。

领航成分股

1. NFI集团公司 (TSX: NFI)

NFI是全球领先的独立巴士和客车制造商之一。公司旗下拥有多个品牌,包括New Flyer®(重型公交巴士)、Alexander Dennis Limited(单层和双层巴士)等。2025年第二季度,公司股价上涨4.92美元,收于13.19美元,季内涨幅达59.49%。

公司二季度股价的强劲表现,主要得益于其持续增长的订单储备。2025年4月,公司宣布其在2025年第一季度获得了1,575个等效单位(EUs)的新订单,其中58%为零排放车辆。此外,公司在2025年5月8日发布的第一季度财报中,重申了其全年的财务指引,预计将产生4,000万至7,000万美元的正自由现金流,进一步增强了投资者的信心。

展望未来,随着全球城市持续推动公共交通系统的电气化转型,NFI集团有望继续获得新订单。公司积压的5年期订单价值已超过120亿美元,为其未来收入提供了坚实保障。凭借其在北美市场的领先地位和不断创新的零排放技术,NFI集团预计将在第三季度延续其增长态势,进一步巩固其在全球巴士市场的领导地位。

2. 浙江涛涛车业股份有限公司 (SZSE: 301345)

浙江涛涛车业专注于全地形车、摩托车、电动滑板车等户外休闲车辆研发、生产和销售。主要产品涵盖电动滑板车、电动自行车、电动高尔夫球车以及全地形车等。2025年第二季度,公司股价上涨5.52美元,收于15.07美元,季内涨幅达57.86%。

2025年4月28日,公司发布了2025年第一季度报告,显示营业收入同比增长20.08%,净利润同比增长51.13%,实现全年强劲开局。为应对持续增长的订单需求,公司于2025年6月12日宣布,计划投资不超过6.1亿人民币在墨西哥建设新的生产基地,以更好地服务北美市场并提升长期竞争力。此外,公司位于越南的电动高尔夫球车生产基地也计划自7月起持续提升产能。随着海外产能体系的加快构建,公司全球交付能力显著提升,为未来业务扩张提供有力支撑。

展望未来,随着海外市场尤其是北美地区对户外动力运动产品需求的持续升温,涛涛车业有望从中受益。墨西哥新工厂的建设计划,不仅能有效降低部分关税成本,还将大大缩短对主要市场的交付时间。凭借高性价比产品和持续扩张的全球布局,公司有望进一步提升其全球市场份额。

[更多内容请下载完整报告]

潜力成分股

1. 东风汽车集团股份有限公司 (HKSE: 0489)

东风汽车从事于整车制造行业,业务涵盖乘用车、商用车、新能源汽车及关键零部件的研发与生产,旗下拥有岚图、猛士、东风风神等自主品牌及东风日产、东风本田等合资品牌。2025年第二季度,公司股价下跌0.17美元,收于0.44美元,季度跌幅为27.87%。

2025年二季度,东风汽车集团面临严峻转型挑战,合资板块(日产、本田等)受新能源冲击持续承压,销量与利润贡献显著下滑。自主品牌方面,岚图汽车销量环比改善,新车型"岚图梦想家"在高端MPV市场取得突破;猛士科技旗下"猛士917"树立高端电动越野品牌形象,但销量贡献有限。受合资业务萎缩及自主品牌尚处投入期影响,公司二季度股价大幅回调,多家投行下调盈利预期。

中长期而言,岚图与猛士品牌的产品矩阵扩充与渠道下沉将成为转型关键,若月销能突破万辆门槛,有望逐步改善盈利结构。智能驾驶领域的技术合作成果预计将在2026年新车型上落地,或成为差异化竞争亮点。集团需加快新能源产能建设与销售网络优化,而投资者需密切关注自主品牌爬坡速度及合资业务战略调整进展。

2. 小鹏汽车集团 (NYSE:XPEV)

小鹏汽车是中国领先的智能电动汽车公司之一,其致力于通过全栈自研的自动驾驶系统、智能座舱及电动平台,推动未来出行方式的深度变革。2025年第二季度,公司股价下跌2.84美元,收于17.88美元,季度跌幅13.71%。

二季度小鹏汽车业务表现亮眼,交付量连续两月突破2万台,主力车型G6、X9及改款P7i共同推动销量回升。在技术领域,XNGP城市智驾功能持续扩容,"无图"方案推进速度行业领先;与大众汽车的合作取得实质性进展,联合采购降本增效,共同研发的两款B级SUV项目稳步推进。尽管业务端亮点频出,但受行业价格战影响,公司业务毛利率恢复进度仍受市场关注。

中长期来看,与大众的深度协作将为小鹏在平台研发、供应链协同和出海能力方面持续赋能,预计2026年双方联合开发的新车型将成为新增量的关键支点。

[更多内容请下载完整报告]

FORWARD MOBILITY AUTO SERVICE CONSTITUENT ZOOM-IN

行业协作推动协同增效,

成本优化加速财务改善

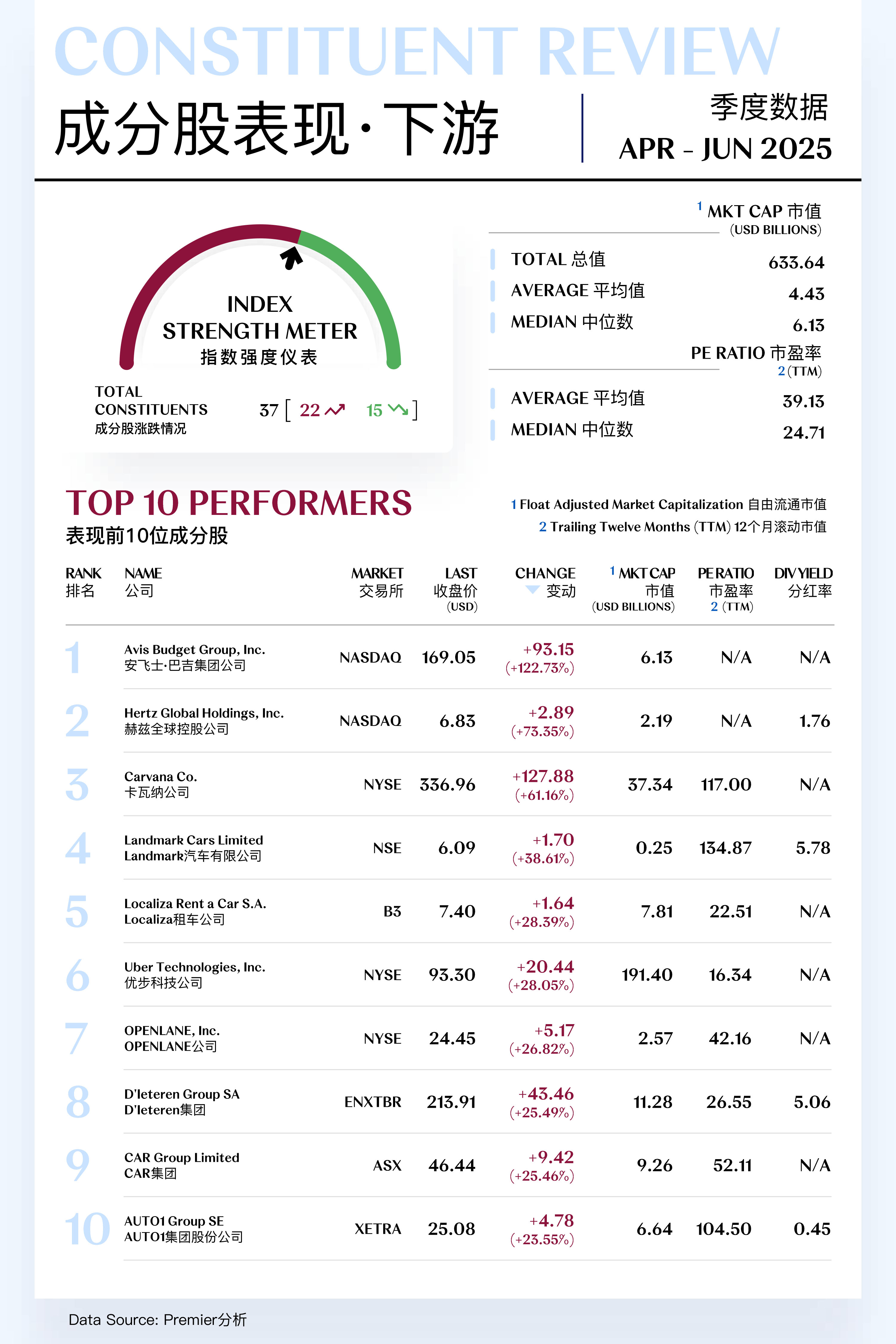

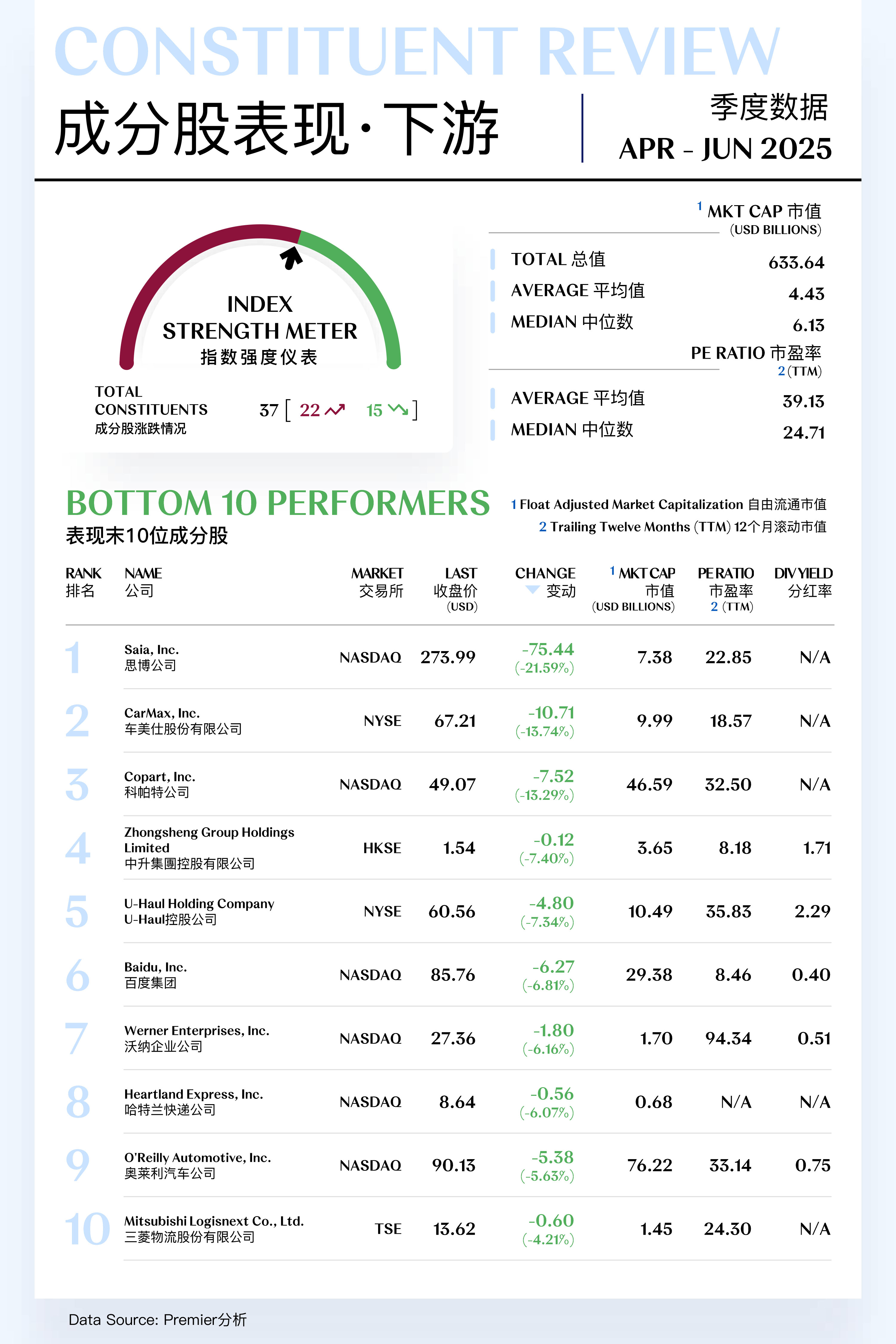

汽车下游指数(Forward Mobility Service Index)共包括37支个股,其中22支上涨,15支下跌。

领航成分股

1. 安飞士·巴吉集团公司 (NASDAQ: CAR)

安飞士·巴吉集团是全球领先的汽车租赁及共享出行解决方案供应商,旗下拥有Avis、Budget和Zipcar等品牌。2025年第二季度,公司股价上涨93.15美元,收于169.05美元,季内涨幅达122.73%。

季内,集团宣布扩大与智能驾驶行为分析公司The Floow的合作,进一步借助其技术监控驾驶行为,旨在降低事故率并压缩保险成本。通过对车队运营数据的深度分析,集团可有效识别高风险驾驶模式,从而优化驾驶安全管理,对于在通胀与保险费用持续上涨背景下控制运营成本具有重要意义。

在车队电气化方面,集团持续加大基础设施投入,联合EverCharge在休斯顿乔治·布什洲际机场部署44个EVgo交流充电桩,响应市场对电动汽车租赁需求的快速增长,强化其在新能源汽车出行解决方案中的布局。

公司还于2025年6月宣布重要管理层调整,任命Daniel Cunha为新任首席财务官,自2025年7月1日起生效,接替服务超过二十年的Izzy Martins。此举旨在引入新一轮财务战略领导力,以支持公司在数字化、可持续出行与资本效率等方面的中长期发展目标。

展望未来,集团预计2025年第二季度调整后EBITDA将超过2亿美元。管理层对休闲旅游需求的持续恢复保持乐观,并预计车队采购及维护成本将出现边际改善。尽管一季度业绩承压、外部宏观环境仍存在不确定性,公司对当前战略转型及成本优化举措充满信心,认为其将为下半年及更长期的稳健增长打下坚实基础。

2. 赫兹全球控股公司 (NASDAQ: HTZ)

赫兹全球控股公司是全球最大的机场汽车租赁品牌之一,业务遍及全球。2025年第二季度,公司股价上涨2.89美元,收于6.83美元,季内涨幅达73.35%。

根据公司于2025年5月发布的第一季度财报,通过强化成本控制和实施战略性车队轮换,其直接运营支出同比减少9,200万美元,车辆折旧同比下降45%,基本面表现持续改善。同时,公司于5月成功将其17亿美元的循环信贷协议展期至2028年,进一步提升了财务灵活性与偿债保障能力。此外,董事会成员兼大股东Knighthead Capital Management于同期增持约1,550万美元公司股份,强化了市场对公司长期价值的信心。

赫兹预计将于年内实现EBITDA由负转正的目标。公司正推进收入管理系统的基础性改革,旨在显著提升整体利润率。随着旅游旺季的到来及运营效率的持续改善,公司有望在第三季度把握市场回暖机遇,带动收入与盈利能力同步增长,延续恢复向好的发展势头。

[更多内容请下载完整报告]

潜力成分股

1. 科帕特公司 (NASDAQ: CPRT)

科帕特是全球领先的在线车辆拍卖服务提供商。其客户主要是车辆拆解商、二手车经销商等。2025年第二季度,公司股价下跌7.52美元,收于49.07美元,季度跌幅为13.29%。

公司2025财年第三季度实现营收10.2亿美元,同比增长7.1%,略低于市场预期;净利润为3.26亿美元,同比增长6.5%,但增速较前几季度有所放缓。季内公司车辆拍卖数量同比增长4.8%,但受二手车价格波动影响,平均售价承压。此外,公司持续推进全球化布局,在德国与西班牙新增运营中心,强化欧洲市场覆盖。尽管执行了股票回购计划,但受业绩增速放缓、二手车市场降温及运营成本上升等因素影响,公司股价季内出现下行,反映市场对其短期增长潜力的重新评估。

展望未来,二手车价格的调整趋势可能继续对平均售价构成压制,但公司有望通过拍卖规模的扩大,尤其是在国际市场的放量,对冲部分价格下行影响。中长期来看,全球运营网络的持续扩展将巩固其规模壁垒,需持续关注成本控制效果及高利率环境对二手车需求的影响。

2. U-Haul控股公司 (NYSE: UHAL)

U-Haul是美国领先的自助搬家和卡车租赁服务供应商。U-Haul提供多种车型的卡车、拖车及货车租赁服务,广泛覆盖个人搬家、商用运输及物流需求。2025年第二季度,公司股价下跌4.80美元,收于60.56美元,季度跌幅为7.34%。

据其最新披露的2025财年第四财季报告显示,U-Haul受美国房地产市场疲软与人口流动性下降影响,核心搬家设备租赁业务收入同比下滑,进而拖累整体营收表现。然而,自助仓储板块展现出较强韧性,出租率与租金收入维持稳健增长,成为推动公司业绩的关键支柱。期内,公司宣布与大型公寓管理企业达成独家搬家服务合作协议,并持续扩张自助仓储网络,强化多元业务布局;但与此同时,高企的车队维护与燃油成本进一步压缩利润空间,导致股价在季度内承压下行。

中长期视角下,自助仓储业务凭借其抗周期属性与稳定现金流,叠加全国网络的持续扩张,有望成为公司盈利的核心支撑。同时,与地产端的战略合作有望提升客户转化效率与用户黏性。后续需重点关注成本结构优化成效及经济复苏节奏,若运营效率改善与需求端回暖同步释放,公司业绩弹性有望显现。

[更多内容请下载完整报告]

MACROECONOMY UPDATES

贸易摩擦加剧不确定性,

全球经济下行压力增强

全球经济增速

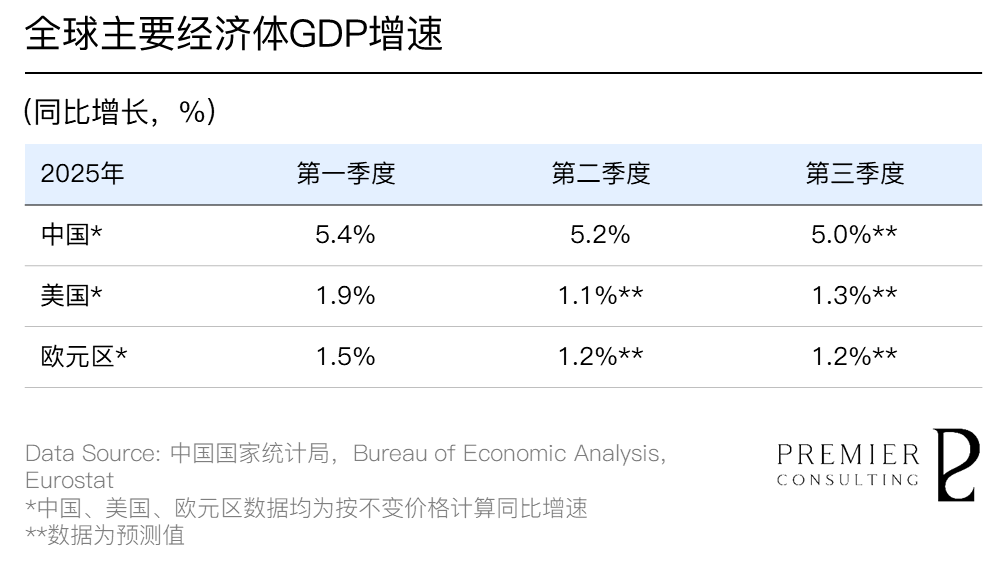

全球:贸易摩擦加剧不确定性,全球经济下行压力增强

2025年第二季度,全球经济在多重冲击下延续疲弱走势。贸易紧张局势持续升级,叠加金融市场阶段性调整,使经济前景更趋谨慎。尽管全球范围内通胀水平整体回落,大宗商品价格趋于稳定,为部分发展中国家提供了一定的缓冲空间,但主要发达经济体内部消费动能趋弱,企业资本开支意愿减退,拖累全球整体增长动能。

与此同时,地缘冲突频发、技术出口管制趋严以及新一轮贸易壁垒扩张,进一步扰乱全球产业链和供应链稳定,企业经营和跨国投资面临更大不确定性。政策层面上,全球主要央行普遍保持观望态度,财政空间受限,使得宏观调控的逆周期发力能力受阻。

展望第三季度,全球经济面临的下行风险预计将进一步上升。关税政策的不确定性及其对中长期贸易格局的冲击将成为核心关注焦点。各国间的关税谈判、区域经济合作机制的博弈与进展,或将成为国际贸易趋稳的关键变量,对全球经济复苏节奏产生实质性影响。

[更多内容请下载完整报告]

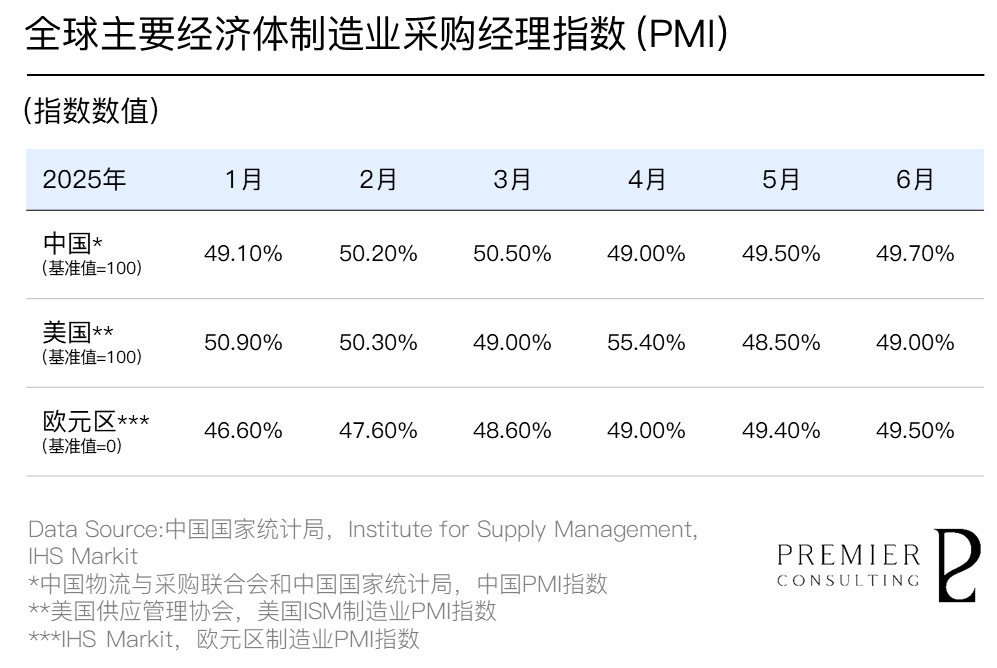

制造业采购经理指数回顾

中国:制造业PMI逐月回升,景气水平稳步走强

2025年第二季度,中国制造业PMI呈现逐月回升态势。6月录得49.70%,已接近荣枯线,表明制造业复苏动能已明显增强。

从分类指数看,生产指数与新订单指数环比均呈小幅上行,前者由49.80%升至51.00%,后者由49.20%升至50.20%,且二者均于近期进入扩张区间,表明产需两端对经济增长的支撑作用有所巩固。然而,从业人员指数持续处于收缩区间,表明企业用工谨慎,用人成本与盈利能力之间的矛盾尚未缓解。

此外,从企业规模看,6月大型企业PMI为51.20%,环比上升0.5个百分点,高于临界点;中型与小型企业PMI为48.60%和47.30%,分别环比上升1.1个百分点和下降2.0个百分点,反映出中小型企业生存仍面临挑战。

[更多内容请下载完整报告]

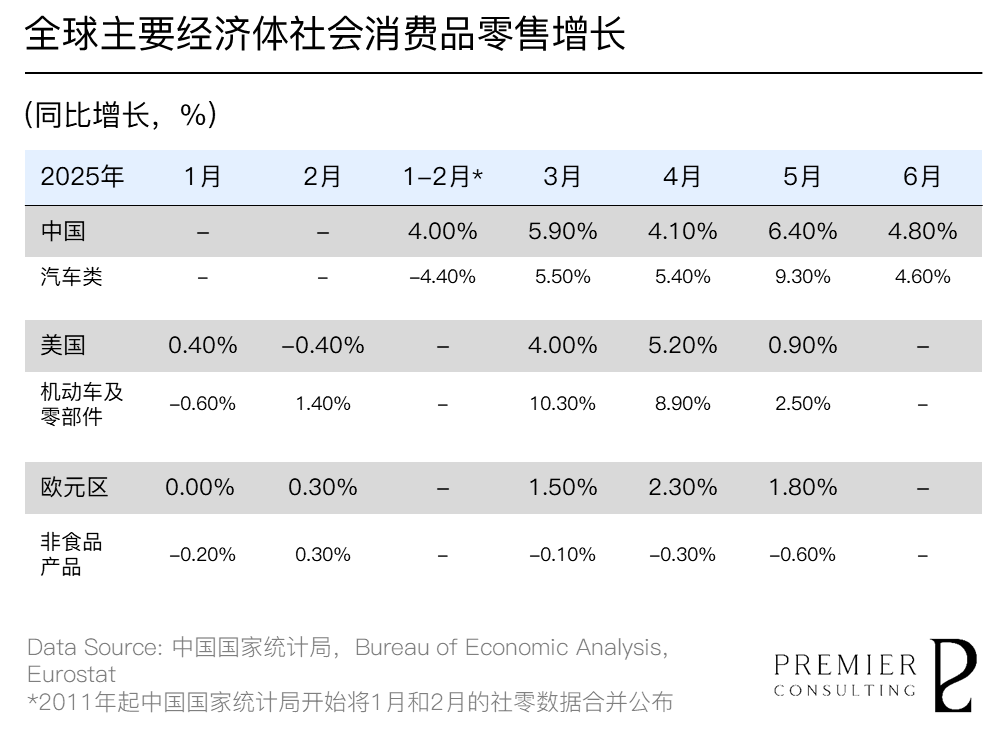

社会零售增速回顾与展望

中国:消费提振政策持续显效,消费市场活力加速释放

2025年上半年,全国社会消费品零售总额达245,458亿元,同比增长5.0%。其中,汽车类商品零售总额达23,468亿元,同比增长0.80%,增速逊于整体水平。但随着6月汽车消费录得4.60%的增长,行业回暖态势得以凸显,表明汽车类消费正逐步企稳修复。

整体来看,在消费结构优化和假日经济带动下,服务类消费继续成为拉动我国内需的重要引擎。今年前5个月,服务零售额同比增长5.20%,增速比前4个月加快0.1个百分点,且高于同期商品零售额增速0.1个百分点。在假日经济的带动下,居民出游持续活跃,文旅休闲、餐饮类消费较快增长。5月份餐饮收入增长5.90%,创下2024年4月以来的最高增速。

另一方面,在消费品以旧换新政策牵引下,5月份,家用电器和音像器材类、通信器材类、文化办公用品类、家具类商品零售额同比增长25.60%—53.00%之间,合计拉动社会消费品零售总额增长1.9个百分点。带动新能源汽车、平板电脑、电动自行车等换新类产品的产量实现双位数增长。

[更多内容请下载完整报告]

INDUSTRY KEY FIGURES

二季度行业平稳运行,

纯电混动车型齐发力

二季度汽车行业平稳运行,产销保持两位数增长

2025年1-6月,我国汽车产销分别完成1,562.10万辆和1,563.30万辆,同比分别增长12.50%和11.40%,其中销量增速较1-3月扩大0.2个百分点。6月我国汽车产销分别完成279.40万辆和290.40万辆,环比分别增长5.50%和8.10%,同比分别增长11.40%和13.80%。

[更多内容请下载完整报告]

比亚迪持续领跑,上汽集团迎来复苏、东风等车企面临挑战

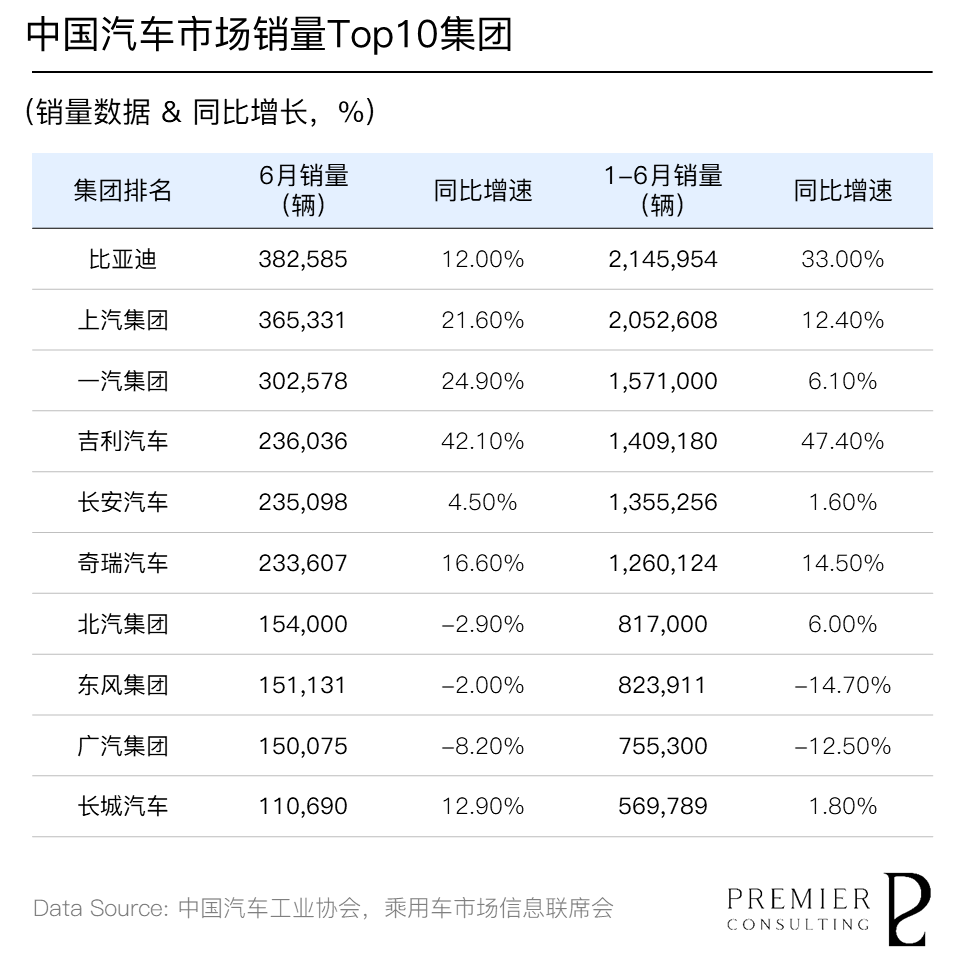

放眼6月中国汽车市场,头部车企整体表现稳健。其中,比亚迪以382,585辆的月销量和12.00%的同比增速继续稳居市场领先地位,上半年累计销量达2,145,954辆,同比增长33.00%,涨势明显。上汽集团则实现明显复苏,6月销量达365,331辆,同比增长21.60%。

与此同时,吉利汽车单月销量增长42.10%,上半年累计销量达1,409,180辆,同比增长47.40%,已实现对长安汽车的赶超,进一步巩固其市场地位。相较之下,东风集团与广汽集团受主力车型销售承压及电动化转型节奏滞后影响,6月销量分别录得同比负增长,短期内仍面临结构调整和产品竞争力重塑等挑战。

[更多内容请下载完整报告]

PRIMARY INDEX REVIEW & PROSPECT

季初承压回调,

后月温和修复

2025年第二季度,溥元未来出行汽车指数收于1,398.76点,季内上涨122.84点,涨幅为9.63%。

本季度,地缘政治与贸易环境的边际改善,为汽车板块的估值修复提供了有力支撑。中东局势方面,随着以色列与伊朗在持续对峙后最终达成停火协议,全球市场的避险情绪显著缓解,原油价格走势趋稳,未出现系统性上行压力,为汽车产业链中能源与物流环节的成本稳定提供了关键保障。

与此同时,国际贸易摩擦亦出现积极转折。尽管年初美国政府推出“对等关税”政策曾引发市场剧烈波动,但随着中美双方重启高层磋商并初步达成新一轮贸易框架协议,全球投资者对供应链中断与成本外溢的担忧明显减轻。

尽管部分关税仍存,但市场对“全面升级”的预期已被大幅修正,为全球汽车企业的战略布局和成本控制营造出更稳定的外部环境。

展望2025年第三季度,预计指数将延续温和上行态势,但区域分化特征将愈发明显:

美国方面,尽管6月FOMC会议维持利率不变,但美联储发布的经济预测已显示出对增长放缓的担忧。若通胀回落趋势延续,下半年开启降息周期的可能性上升,有望为汽车消费与制造业投资提供边际支持。

然而,短期内“对等关税”等政策走向仍不明朗,贸易摩擦反复加剧企业成本压力与运营不确定性,扰乱整车制造与供应链部署,迫使车企在三季度布局上更趋谨慎。

同时,美国家庭汽车消费已有透支迹象,在融资条件未明显宽松前,需求回升空间有限。整体来看,美国市场三季度复苏节奏或将偏弱,难以形成有力支撑。

欧元区的通胀压力在第二季度已有所缓解,欧洲央行下调通胀预期,为后续实施宽松政策提供政策空间。货币环境的边际改善有助于提振区域内汽车需求,尤其是在消费信心依旧低迷的背景下。

但欧元区经济基本面仍显疲弱,德国等核心制造国家的产业动能尚未完全恢复,加之成员国经济修复步伐不一,整体节奏或将延续“低位震荡”的局面。

聚焦中国市场,上半年内需修复力度不足,叠加工业品价格持续走弱,宏观通缩压力加剧,政府已将“提振消费”明确为下阶段政策重点。

展望第三季度,预计中央及地方将相继出台新一轮结构性刺激措施,包括财政补贴、消费券发放、购车税收优惠等,重点聚焦新能源汽车推广、“以旧换新”政策落地及下沉市场的消费潜力释放。相关举措有望提振汽车消费动能,带动销量稳步回升,并激活产业链上下游活跃度,成为驱动行业指数上行的关键支撑力量。

SECONDARY INDEX REVIEW & PROSPECT

上中游指数协同领涨,

下游指数延续高位稳态

未来出行汽车上游指数收于1,129,07点,季内上涨162.67点,涨幅为16.83%。上游指数的反弹受多重积极因素共振驱动,推动板块在前期低位实现快速回升。

一方面,全球汽车制造商于季内调整全年产销预期,带动原材料与关键零部件需求修复,提升了整体盈利预期。随着新车交付延迟问题缓解及库存周期见底,Tier 1和Tier 2供应商订单有所增长,带动零部件企业估值回升。

另一方面,国际大宗商品价格阶段性企稳,锂、镍、铜等新能源车核心原材料止跌反弹,配合通胀预期回落,使市场对成本端的担忧边际减弱。同时,受中美及中欧间贸易谈判释放积极信号的影响,汽车供应链关税争端出现缓和迹象,缓解了此前对跨境零部件采购与出口的不确定性预期,提振了上游板块的整体风险偏好。

展望2025年第三季度,未来出行汽车上游指数预计将延续温和上行趋势,但走势或更趋分化。结构上看,原材料板块或受制于短期补库动能趋弱及部分品种价格高位震荡,波动加大;而零部件板块则有望在OEM厂商排产维持高位、欧洲轻型车销量持续改善的背景下维持稳健增长。

与此同时,受益于中东和东南亚市场需求上行,相关供应商出货量有望持续提升,全球化布局完善的上游企业将具备更强的抗压能力和成长弹性。综合来看,三季度全球汽车上游指数仍具备延续修复的基础,但需关注美元汇率波动、大宗商品扰动和地缘政治对跨境供应链的潜在影响。

未来出行汽车中游指数收于1,285.76点,季内上涨149.79点,涨幅为13.19%。中游指数实现强劲反弹,主要受益于前期下跌后的估值修复与核心市场产销回暖的共振。

一方面,随着北美与欧洲消费者信心回升、供应链瓶颈持续缓解,整车厂商排产维持高位,全球轻型车和高端车型销量均出现恢复性增长,推动整车制造商盈利预期上调。电动车领域,特斯拉、福特、现代等主流车企的海外投产计划加速落地,驱动全球整车产能利用率明显提升。

另一方面,前期因成本扰动与政策不确定性而导致的估值压制逐步释放,尤其是美欧间以及中欧贸易摩擦边际缓和,部分关税争端出现缓解迹象,增强了跨境生产和出口链条的稳定性,带动投资者风险偏好回升。

展望2025年第三季度,中游指数预计将延续震荡上行格局,背后逻辑在于三大支撑因素:

其一,进入传统“交付高峰季”,美欧日主流车企新车型集中上市,叠加多重促销活动,有望推动销量维持高位运行;

其二,整车企业持续推动电动化与智能化布局,带动高附加值车型占比提升,有助于进一步改善利润结构;

其三,海外新兴市场汽车渗透率提升,出口导向型车企增长动能增强。然而,考虑到欧美消费者信贷环境趋紧、以及全球地缘政治风险对零部件供应链稳定性的挑战,整车厂将更多依赖品牌力、产品矩阵升级和市场多元化能力,决定其股价表现的持续性。

未来出行汽车下游指数收于1,896.13点,季内下跌3.11点,跌幅为0.16%。下游指数整体维持平稳运行,主要反映出终端消费需求与服务体系恢复节奏的均衡状态。

一方面,尽管北美和欧洲的消费市场在通胀压力与高利率环境下表现温和,但汽车金融渗透率维持稳定,叠加二手车价格企稳,使得汽车销售与金融服务保持基本韧性;

另一方面,全球旅游出行活动逐步恢复,带动车队管理、汽车租赁及出行服务稳步增长。与此同时,充电网络建设在欧美持续推进,但补贴退坡及资本支出审慎,令充电换电运营企业盈利能力仍待验证。整体来看,下游各子行业走势分化,互相抵消,使得指数呈现“弱波动、稳中观望”的态势。

展望2025年第三季度,下游指数预计将延续小幅震荡上行的走势。夏季旅游高峰带动车辆使用频率提升,租赁与车队服务需求回暖,有助于相关企业收入季节性改善。

同时,欧美地区对新能源汽车充电基础设施的投资节奏趋于加快,叠加部分运营商优化商业模型,充电运营效率有望边际改善,推动行业情绪修复。

最后,随着新一轮二手车流转周期启动及库存结构优化,北美二手车交易平台与售后维保市场有望迎来交易量提升。

趋势展望

回顾展望

比亚迪以实用主义之道践志百年基业

厘定未来出行制度航向

25Q2溥元未来出行汽车指数

回顾展望

Aug 02, 2026

以投资指数波动与宏观经济数据为切入,揭示汽车行业在贸易摩擦下的风险释放与机会重构。

贸易摩擦加剧下行压力,上中游指数协同领涨

2025年第二季度,全球地缘政治阴云未散、贸易政策持续摇摆,汽车行业在复杂博弈中谋求新平衡。美国车市整体表现低迷,关税与政策不确定性影响抑制汽车融资需求,叠加耐用品消费疲软,主流整车品牌销量承压。同时,部分跨国车企调整在美生产规划与产品节奏,产业链重组压力上升。欧洲汽车市场则处于结构性调整期,关税争端进一步拖慢欧洲车企电动化转型进度,制造业疲软与消费信心不足抑制市场恢复。而经济复苏与政策引导的协同作用下,中国车市延续稳健增长,头部自主品牌持续巩固市场领先地位,新能源车渗透率进一步提升。

2025年第二季度,我国汽车行业运行平稳。上半年汽车产销分别完成1,562.10万辆和1,563.30万辆,同比分别增长12.50%和11.40%。其中,销量增速较1-3月扩大0.2个百分点。汽车出口方面则延续强劲增长动能,2025年上半年累计出口整车308.30万辆,同比增长10.40%,海外市场进一步拓展。

溥元未来出行汽车指数(PRMC Forward Mobility Index)二季度收于1,398.76点,季内回升122.84点(+9.63%),表现逊于NASDAQ Composite,但好于STOXX Europe 600 Technology,STAR & CHINEXT 50和Hang Seng Tech等全球主要指数。二级指数方面,未来出行汽车上游指数(+16.83%)领跑,未来出行汽车中游指数(+13.19%)次之,未来出行汽车下游指数(-0.16%)则略有回退。

放眼个股表现,二季度各企业表现分化显著,戴姆勒、特斯拉、小米集团等表现突出,股价季内涨幅超20%;东风汽车、小鹏汽车、北汽蓝谷等则表现欠佳,股价季内跌破10%。

察变而动者进,执变而制者赢。

预计第三季度,中国汽车市场将依靠新能源优势和政策托底实现“内外双轮驱动”:出口有望继续保持中高速增长,国内需求在“以旧换新”,“新能源汽车下乡”等多重政策刺激下复苏,但海外贸易壁垒和国内价格战仍为主要挑战。

欧美市场则共同面临宏观层面系统性挑战。欧洲汽车市场受制于经济放缓和制造业疲软而需求不振,中欧间围绕新能源汽车进口关税及合规监管的博弈,将成为影响市场格局的关键变量。

美国方面,关税政策走向仍高度不确定,相关政策预期扰动企业决策与供应链稳定,加之此前购车需求已被阶段性透支,预计整体市场仍将维持低位运行态势。

产能布局提振长期信心,

技术突破夯实竞争优势

未来出行汽车上游指数(Forward Mobility Supply Index)共包括143支个股,其中88支上涨,55支下跌。

领航成分股

1. 微宏控股公司 (NASDAQ: MVST)

微宏控股专注于设计、开发和制造商用电动汽车电池,其产品包括电芯模块和电池包。其快充电池技术是公司核心竞争力之一,主要应用于商用电动汽车,如电动公交车、卡车、港口设备和矿用车辆等。2025年第二季度,公司股价上涨2.46美元,收于3.63美元,季内涨幅达210.26%。

公司股价的飙升主要得益于其在产能扩张和新订单获取方面取得的重大进展。2025年4月,公司宣布迎来重要里程碑,其位于田纳西州Clarksville工厂的电池模块和电池包生产线已全面投入运营,该工厂是美国能源部(DOE)资助项目的一部分。这一进展提振了市场对公司本土化生产和维持稳定供应链能力的信心,被视为股价上涨的关键驱动力。此外,摩根士丹利分析师认为,尽管短期盈利承压,但公司在商用车领域的垂直整合能力和技术优势构成了坚实的长期护城河。

展望未来,随着科罗拉多新工厂产能的逐步爬升和新客户订单的交付,微宏的收入预计将实现显著增长。公司正陆续与全球多家商用车制造商进行深度合作,有望在储能系统(ESS)和特种电动车领域获得更多突破。

2. Solid Power公司 (NASDAQ: SLDP)

Solid Power是业内领先的固态电池技术开发商,致力于为电动汽车和航空航天等领域提供高性能电池。2025年第二季度,公司股价上涨1.14美元,收于2.19美元,季内涨幅达108.57%。

2025年4月29日,公司宣布已成功将其A-1样品电池交付给主要汽车合作伙伴宝马公司(BMW)进行测试,其SP2电解质材料在能量密度和循环寿命方面取得了关键性突破,这标志着其技术从研发阶段向商业化验证迈出了关键一步。随后在5月8日发布的第一季度财报中,公司重申了其全年发展目标,并强调了与SK On和福特等行业巨头的持续合作,增强了投资者的信心。

在未来数月,Solid Power将继续专注于其A-2样品电池的开发,并根据宝马等合作伙伴的反馈进行技术迭代。公司的首条电解质生产线已投入运营,为未来的规模化生产奠定了坚实基础。随着汽车行业对下一代电池技术的兴趣日益浓厚,Solid Power作为固态电池领域的先行者,有望在技术验证和客户合作方面取得更多进展。

[更多内容请下载完整报告]

潜力成分股

1. 青岛森麒麟轮胎股份有限公司 (SZSE: 002984)

森麒麟专注于汽车轮胎及航空轮胎的研发、生产与销售。其主要产品包括乘用车轮胎、轻卡轮胎以及特种轮胎。2025年第二季度,公司股价下跌0.68美元,收于2.61美元,季内跌幅为20.68%。

泰国二期工厂产能的全面释放,推动公司一季度营收及净利润保持稳健增长。公司持续推进“833Plus”全球化战略,西班牙工厂建设进展顺利,预计2025年底进入试生产阶段,摩洛哥工厂亦稳步推进,进一步强化海外产能布局,有效对冲单一市场风险。

尽管二季度公司股价受板块调整、原材料(如天然橡胶)价格波动及欧美贸易政策不确定性等因素影响有所回调,但机构整体维持积极判断,多家主流券商继续给予“买入”或“增持”评级,反映市场对其长期竞争优势的认可。

展望第三季度,摩洛哥工厂的量产投放有望成为新的业绩增量来源,海运成本处于低位将持续优化盈利结构。在欧洲高端市场的深入拓展及航空轮胎等高附加值产品线的推进下,公司有望进一步实现业务增长。

2. 比亚迪电子国际有限公司 (HKSE: 0285)

比亚迪电子是全球领先的平台型高端制造企业。其业务主要分为消费电子、新型智能产品及新能源汽车系统三大板块。2025年第二季度,公司股价下跌1.03美元,收于4.05美元,季度跌幅为20.29%。

2025年二季度,受全球智能手机市场复苏放缓影响,公司消费电子业务有所承压,但公司在苹果供应链中的份额持续提升,高端机型结构件及组装业务贡献稳定收入。另一方面,公司汽车电子业务表现亮眼,受益于汽车智能化趋势加速,公司智能座舱、域控制器等产品获国内外主流车企认可,订单增长强劲,正逐步成为业务增长引擎。同时,公司于5月对汽车电子事业部领导团队进行调整,凸显战略聚焦。

展望后月,随着消费电子旺季备货需求逐步释放及大客户新品上市,公司消费电子业务有望边际改善。摩根士丹利、高盛等机构虽阶段性调整目标价,但长期仍看好其未来发展,特别是在汽车电子及AI服务器等新兴领域的业务布局。

[更多内容请下载完整报告]

产品交付加速兑现业绩预期,

全年盈利重申夯实市场信心

未来出行汽车中游指数(Forward Mobility Manufacturing Index)共包括79支个股,其中43支上涨,36支下跌。

领航成分股

1. NFI集团公司 (TSX: NFI)

NFI是全球领先的独立巴士和客车制造商之一。公司旗下拥有多个品牌,包括New Flyer®(重型公交巴士)、Alexander Dennis Limited(单层和双层巴士)等。2025年第二季度,公司股价上涨4.92美元,收于13.19美元,季内涨幅达59.49%。

公司二季度股价的强劲表现,主要得益于其持续增长的订单储备。2025年4月,公司宣布其在2025年第一季度获得了1,575个等效单位(EUs)的新订单,其中58%为零排放车辆。此外,公司在2025年5月8日发布的第一季度财报中,重申了其全年的财务指引,预计将产生4,000万至7,000万美元的正自由现金流,进一步增强了投资者的信心。

展望未来,随着全球城市持续推动公共交通系统的电气化转型,NFI集团有望继续获得新订单。公司积压的5年期订单价值已超过120亿美元,为其未来收入提供了坚实保障。凭借其在北美市场的领先地位和不断创新的零排放技术,NFI集团预计将在第三季度延续其增长态势,进一步巩固其在全球巴士市场的领导地位。

2. 浙江涛涛车业股份有限公司 (SZSE: 301345)

浙江涛涛车业专注于全地形车、摩托车、电动滑板车等户外休闲车辆研发、生产和销售。主要产品涵盖电动滑板车、电动自行车、电动高尔夫球车以及全地形车等。2025年第二季度,公司股价上涨5.52美元,收于15.07美元,季内涨幅达57.86%。

2025年4月28日,公司发布了2025年第一季度报告,显示营业收入同比增长20.08%,净利润同比增长51.13%,实现全年强劲开局。为应对持续增长的订单需求,公司于2025年6月12日宣布,计划投资不超过6.1亿人民币在墨西哥建设新的生产基地,以更好地服务北美市场并提升长期竞争力。此外,公司位于越南的电动高尔夫球车生产基地也计划自7月起持续提升产能。随着海外产能体系的加快构建,公司全球交付能力显著提升,为未来业务扩张提供有力支撑。

展望未来,随着海外市场尤其是北美地区对户外动力运动产品需求的持续升温,涛涛车业有望从中受益。墨西哥新工厂的建设计划,不仅能有效降低部分关税成本,还将大大缩短对主要市场的交付时间。凭借高性价比产品和持续扩张的全球布局,公司有望进一步提升其全球市场份额。

[更多内容请下载完整报告]

潜力成分股

1. 东风汽车集团股份有限公司 (HKSE: 0489)

东风汽车从事于整车制造行业,业务涵盖乘用车、商用车、新能源汽车及关键零部件的研发与生产,旗下拥有岚图、猛士、东风风神等自主品牌及东风日产、东风本田等合资品牌。2025年第二季度,公司股价下跌0.17美元,收于0.44美元,季度跌幅为27.87%。

2025年二季度,东风汽车集团面临严峻转型挑战,合资板块(日产、本田等)受新能源冲击持续承压,销量与利润贡献显著下滑。自主品牌方面,岚图汽车销量环比改善,新车型"岚图梦想家"在高端MPV市场取得突破;猛士科技旗下"猛士917"树立高端电动越野品牌形象,但销量贡献有限。受合资业务萎缩及自主品牌尚处投入期影响,公司二季度股价大幅回调,多家投行下调盈利预期。

中长期而言,岚图与猛士品牌的产品矩阵扩充与渠道下沉将成为转型关键,若月销能突破万辆门槛,有望逐步改善盈利结构。智能驾驶领域的技术合作成果预计将在2026年新车型上落地,或成为差异化竞争亮点。集团需加快新能源产能建设与销售网络优化,而投资者需密切关注自主品牌爬坡速度及合资业务战略调整进展。

2. 小鹏汽车集团 (NYSE:XPEV)

小鹏汽车是中国领先的智能电动汽车公司之一,其致力于通过全栈自研的自动驾驶系统、智能座舱及电动平台,推动未来出行方式的深度变革。2025年第二季度,公司股价下跌2.84美元,收于17.88美元,季度跌幅13.71%。

二季度小鹏汽车业务表现亮眼,交付量连续两月突破2万台,主力车型G6、X9及改款P7i共同推动销量回升。在技术领域,XNGP城市智驾功能持续扩容,"无图"方案推进速度行业领先;与大众汽车的合作取得实质性进展,联合采购降本增效,共同研发的两款B级SUV项目稳步推进。尽管业务端亮点频出,但受行业价格战影响,公司业务毛利率恢复进度仍受市场关注。

中长期来看,与大众的深度协作将为小鹏在平台研发、供应链协同和出海能力方面持续赋能,预计2026年双方联合开发的新车型将成为新增量的关键支点。

[更多内容请下载完整报告]

行业协作推动协同增效,

成本优化加速财务改善

汽车下游指数(Forward Mobility Service Index)共包括37支个股,其中22支上涨,15支下跌。

领航成分股

1. 安飞士·巴吉集团公司 (NASDAQ: CAR)

安飞士·巴吉集团是全球领先的汽车租赁及共享出行解决方案供应商,旗下拥有Avis、Budget和Zipcar等品牌。2025年第二季度,公司股价上涨93.15美元,收于169.05美元,季内涨幅达122.73%。

季内,集团宣布扩大与智能驾驶行为分析公司The Floow的合作,进一步借助其技术监控驾驶行为,旨在降低事故率并压缩保险成本。通过对车队运营数据的深度分析,集团可有效识别高风险驾驶模式,从而优化驾驶安全管理,对于在通胀与保险费用持续上涨背景下控制运营成本具有重要意义。

在车队电气化方面,集团持续加大基础设施投入,联合EverCharge在休斯顿乔治·布什洲际机场部署44个EVgo交流充电桩,响应市场对电动汽车租赁需求的快速增长,强化其在新能源汽车出行解决方案中的布局。

公司还于2025年6月宣布重要管理层调整,任命Daniel Cunha为新任首席财务官,自2025年7月1日起生效,接替服务超过二十年的Izzy Martins。此举旨在引入新一轮财务战略领导力,以支持公司在数字化、可持续出行与资本效率等方面的中长期发展目标。

展望未来,集团预计2025年第二季度调整后EBITDA将超过2亿美元。管理层对休闲旅游需求的持续恢复保持乐观,并预计车队采购及维护成本将出现边际改善。尽管一季度业绩承压、外部宏观环境仍存在不确定性,公司对当前战略转型及成本优化举措充满信心,认为其将为下半年及更长期的稳健增长打下坚实基础。

2. 赫兹全球控股公司 (NASDAQ: HTZ)

赫兹全球控股公司是全球最大的机场汽车租赁品牌之一,业务遍及全球。2025年第二季度,公司股价上涨2.89美元,收于6.83美元,季内涨幅达73.35%。

根据公司于2025年5月发布的第一季度财报,通过强化成本控制和实施战略性车队轮换,其直接运营支出同比减少9,200万美元,车辆折旧同比下降45%,基本面表现持续改善。同时,公司于5月成功将其17亿美元的循环信贷协议展期至2028年,进一步提升了财务灵活性与偿债保障能力。此外,董事会成员兼大股东Knighthead Capital Management于同期增持约1,550万美元公司股份,强化了市场对公司长期价值的信心。

赫兹预计将于年内实现EBITDA由负转正的目标。公司正推进收入管理系统的基础性改革,旨在显著提升整体利润率。随着旅游旺季的到来及运营效率的持续改善,公司有望在第三季度把握市场回暖机遇,带动收入与盈利能力同步增长,延续恢复向好的发展势头。

[更多内容请下载完整报告]

潜力成分股

1. 科帕特公司 (NASDAQ: CPRT)

科帕特是全球领先的在线车辆拍卖服务提供商。其客户主要是车辆拆解商、二手车经销商等。2025年第二季度,公司股价下跌7.52美元,收于49.07美元,季度跌幅为13.29%。

公司2025财年第三季度实现营收10.2亿美元,同比增长7.1%,略低于市场预期;净利润为3.26亿美元,同比增长6.5%,但增速较前几季度有所放缓。季内公司车辆拍卖数量同比增长4.8%,但受二手车价格波动影响,平均售价承压。此外,公司持续推进全球化布局,在德国与西班牙新增运营中心,强化欧洲市场覆盖。尽管执行了股票回购计划,但受业绩增速放缓、二手车市场降温及运营成本上升等因素影响,公司股价季内出现下行,反映市场对其短期增长潜力的重新评估。

展望未来,二手车价格的调整趋势可能继续对平均售价构成压制,但公司有望通过拍卖规模的扩大,尤其是在国际市场的放量,对冲部分价格下行影响。中长期来看,全球运营网络的持续扩展将巩固其规模壁垒,需持续关注成本控制效果及高利率环境对二手车需求的影响。

2. U-Haul控股公司 (NYSE: UHAL)

U-Haul是美国领先的自助搬家和卡车租赁服务供应商。U-Haul提供多种车型的卡车、拖车及货车租赁服务,广泛覆盖个人搬家、商用运输及物流需求。2025年第二季度,公司股价下跌4.80美元,收于60.56美元,季度跌幅为7.34%。

据其最新披露的2025财年第四财季报告显示,U-Haul受美国房地产市场疲软与人口流动性下降影响,核心搬家设备租赁业务收入同比下滑,进而拖累整体营收表现。然而,自助仓储板块展现出较强韧性,出租率与租金收入维持稳健增长,成为推动公司业绩的关键支柱。期内,公司宣布与大型公寓管理企业达成独家搬家服务合作协议,并持续扩张自助仓储网络,强化多元业务布局;但与此同时,高企的车队维护与燃油成本进一步压缩利润空间,导致股价在季度内承压下行。

中长期视角下,自助仓储业务凭借其抗周期属性与稳定现金流,叠加全国网络的持续扩张,有望成为公司盈利的核心支撑。同时,与地产端的战略合作有望提升客户转化效率与用户黏性。后续需重点关注成本结构优化成效及经济复苏节奏,若运营效率改善与需求端回暖同步释放,公司业绩弹性有望显现。

[更多内容请下载完整报告]

贸易摩擦加剧不确定性,

全球经济下行压力增强

全球经济增速

全球:贸易摩擦加剧不确定性,全球经济下行压力增强

2025年第二季度,全球经济在多重冲击下延续疲弱走势。贸易紧张局势持续升级,叠加金融市场阶段性调整,使经济前景更趋谨慎。尽管全球范围内通胀水平整体回落,大宗商品价格趋于稳定,为部分发展中国家提供了一定的缓冲空间,但主要发达经济体内部消费动能趋弱,企业资本开支意愿减退,拖累全球整体增长动能。

与此同时,地缘冲突频发、技术出口管制趋严以及新一轮贸易壁垒扩张,进一步扰乱全球产业链和供应链稳定,企业经营和跨国投资面临更大不确定性。政策层面上,全球主要央行普遍保持观望态度,财政空间受限,使得宏观调控的逆周期发力能力受阻。

展望第三季度,全球经济面临的下行风险预计将进一步上升。关税政策的不确定性及其对中长期贸易格局的冲击将成为核心关注焦点。各国间的关税谈判、区域经济合作机制的博弈与进展,或将成为国际贸易趋稳的关键变量,对全球经济复苏节奏产生实质性影响。

[更多内容请下载完整报告]

制造业采购经理指数回顾

中国:制造业PMI逐月回升,景气水平稳步走强

2025年第二季度,中国制造业PMI呈现逐月回升态势。6月录得49.70%,已接近荣枯线,表明制造业复苏动能已明显增强。

从分类指数看,生产指数与新订单指数环比均呈小幅上行,前者由49.80%升至51.00%,后者由49.20%升至50.20%,且二者均于近期进入扩张区间,表明产需两端对经济增长的支撑作用有所巩固。然而,从业人员指数持续处于收缩区间,表明企业用工谨慎,用人成本与盈利能力之间的矛盾尚未缓解。

此外,从企业规模看,6月大型企业PMI为51.20%,环比上升0.5个百分点,高于临界点;中型与小型企业PMI为48.60%和47.30%,分别环比上升1.1个百分点和下降2.0个百分点,反映出中小型企业生存仍面临挑战。

[更多内容请下载完整报告]

社会零售增速回顾与展望

中国:消费提振政策持续显效,消费市场活力加速释放

2025年上半年,全国社会消费品零售总额达245,458亿元,同比增长5.0%。其中,汽车类商品零售总额达23,468亿元,同比增长0.80%,增速逊于整体水平。但随着6月汽车消费录得4.60%的增长,行业回暖态势得以凸显,表明汽车类消费正逐步企稳修复。

整体来看,在消费结构优化和假日经济带动下,服务类消费继续成为拉动我国内需的重要引擎。今年前5个月,服务零售额同比增长5.20%,增速比前4个月加快0.1个百分点,且高于同期商品零售额增速0.1个百分点。在假日经济的带动下,居民出游持续活跃,文旅休闲、餐饮类消费较快增长。5月份餐饮收入增长5.90%,创下2024年4月以来的最高增速。

另一方面,在消费品以旧换新政策牵引下,5月份,家用电器和音像器材类、通信器材类、文化办公用品类、家具类商品零售额同比增长25.60%—53.00%之间,合计拉动社会消费品零售总额增长1.9个百分点。带动新能源汽车、平板电脑、电动自行车等换新类产品的产量实现双位数增长。

[更多内容请下载完整报告]

二季度行业平稳运行,

纯电混动车型齐发力

二季度汽车行业平稳运行,产销保持两位数增长

2025年1-6月,我国汽车产销分别完成1,562.10万辆和1,563.30万辆,同比分别增长12.50%和11.40%,其中销量增速较1-3月扩大0.2个百分点。6月我国汽车产销分别完成279.40万辆和290.40万辆,环比分别增长5.50%和8.10%,同比分别增长11.40%和13.80%。

[更多内容请下载完整报告]

比亚迪持续领跑,上汽集团迎来复苏、东风等车企面临挑战

放眼6月中国汽车市场,头部车企整体表现稳健。其中,比亚迪以382,585辆的月销量和12.00%的同比增速继续稳居市场领先地位,上半年累计销量达2,145,954辆,同比增长33.00%,涨势明显。上汽集团则实现明显复苏,6月销量达365,331辆,同比增长21.60%。

与此同时,吉利汽车单月销量增长42.10%,上半年累计销量达1,409,180辆,同比增长47.40%,已实现对长安汽车的赶超,进一步巩固其市场地位。相较之下,东风集团与广汽集团受主力车型销售承压及电动化转型节奏滞后影响,6月销量分别录得同比负增长,短期内仍面临结构调整和产品竞争力重塑等挑战。

[更多内容请下载完整报告]

季初承压回调,

后月温和修复

2025年第二季度,溥元未来出行汽车指数收于1,398.76点,季内上涨122.84点,涨幅为9.63%。

本季度,地缘政治与贸易环境的边际改善,为汽车板块的估值修复提供了有力支撑。中东局势方面,随着以色列与伊朗在持续对峙后最终达成停火协议,全球市场的避险情绪显著缓解,原油价格走势趋稳,未出现系统性上行压力,为汽车产业链中能源与物流环节的成本稳定提供了关键保障。

与此同时,国际贸易摩擦亦出现积极转折。尽管年初美国政府推出“对等关税”政策曾引发市场剧烈波动,但随着中美双方重启高层磋商并初步达成新一轮贸易框架协议,全球投资者对供应链中断与成本外溢的担忧明显减轻。

尽管部分关税仍存,但市场对“全面升级”的预期已被大幅修正,为全球汽车企业的战略布局和成本控制营造出更稳定的外部环境。

展望2025年第三季度,预计指数将延续温和上行态势,但区域分化特征将愈发明显:

美国方面,尽管6月FOMC会议维持利率不变,但美联储发布的经济预测已显示出对增长放缓的担忧。若通胀回落趋势延续,下半年开启降息周期的可能性上升,有望为汽车消费与制造业投资提供边际支持。

然而,短期内“对等关税”等政策走向仍不明朗,贸易摩擦反复加剧企业成本压力与运营不确定性,扰乱整车制造与供应链部署,迫使车企在三季度布局上更趋谨慎。

同时,美国家庭汽车消费已有透支迹象,在融资条件未明显宽松前,需求回升空间有限。整体来看,美国市场三季度复苏节奏或将偏弱,难以形成有力支撑。

欧元区的通胀压力在第二季度已有所缓解,欧洲央行下调通胀预期,为后续实施宽松政策提供政策空间。货币环境的边际改善有助于提振区域内汽车需求,尤其是在消费信心依旧低迷的背景下。

但欧元区经济基本面仍显疲弱,德国等核心制造国家的产业动能尚未完全恢复,加之成员国经济修复步伐不一,整体节奏或将延续“低位震荡”的局面。

聚焦中国市场,上半年内需修复力度不足,叠加工业品价格持续走弱,宏观通缩压力加剧,政府已将“提振消费”明确为下阶段政策重点。

展望第三季度,预计中央及地方将相继出台新一轮结构性刺激措施,包括财政补贴、消费券发放、购车税收优惠等,重点聚焦新能源汽车推广、“以旧换新”政策落地及下沉市场的消费潜力释放。相关举措有望提振汽车消费动能,带动销量稳步回升,并激活产业链上下游活跃度,成为驱动行业指数上行的关键支撑力量。

上中游指数协同领涨,

下游指数延续高位稳态

未来出行汽车上游指数收于1,129,07点,季内上涨162.67点,涨幅为16.83%。上游指数的反弹受多重积极因素共振驱动,推动板块在前期低位实现快速回升。

一方面,全球汽车制造商于季内调整全年产销预期,带动原材料与关键零部件需求修复,提升了整体盈利预期。随着新车交付延迟问题缓解及库存周期见底,Tier 1和Tier 2供应商订单有所增长,带动零部件企业估值回升。

另一方面,国际大宗商品价格阶段性企稳,锂、镍、铜等新能源车核心原材料止跌反弹,配合通胀预期回落,使市场对成本端的担忧边际减弱。同时,受中美及中欧间贸易谈判释放积极信号的影响,汽车供应链关税争端出现缓和迹象,缓解了此前对跨境零部件采购与出口的不确定性预期,提振了上游板块的整体风险偏好。

展望2025年第三季度,未来出行汽车上游指数预计将延续温和上行趋势,但走势或更趋分化。结构上看,原材料板块或受制于短期补库动能趋弱及部分品种价格高位震荡,波动加大;而零部件板块则有望在OEM厂商排产维持高位、欧洲轻型车销量持续改善的背景下维持稳健增长。

与此同时,受益于中东和东南亚市场需求上行,相关供应商出货量有望持续提升,全球化布局完善的上游企业将具备更强的抗压能力和成长弹性。综合来看,三季度全球汽车上游指数仍具备延续修复的基础,但需关注美元汇率波动、大宗商品扰动和地缘政治对跨境供应链的潜在影响。

未来出行汽车中游指数收于1,285.76点,季内上涨149.79点,涨幅为13.19%。中游指数实现强劲反弹,主要受益于前期下跌后的估值修复与核心市场产销回暖的共振。

一方面,随着北美与欧洲消费者信心回升、供应链瓶颈持续缓解,整车厂商排产维持高位,全球轻型车和高端车型销量均出现恢复性增长,推动整车制造商盈利预期上调。电动车领域,特斯拉、福特、现代等主流车企的海外投产计划加速落地,驱动全球整车产能利用率明显提升。

另一方面,前期因成本扰动与政策不确定性而导致的估值压制逐步释放,尤其是美欧间以及中欧贸易摩擦边际缓和,部分关税争端出现缓解迹象,增强了跨境生产和出口链条的稳定性,带动投资者风险偏好回升。

展望2025年第三季度,中游指数预计将延续震荡上行格局,背后逻辑在于三大支撑因素:

其一,进入传统“交付高峰季”,美欧日主流车企新车型集中上市,叠加多重促销活动,有望推动销量维持高位运行;

其二,整车企业持续推动电动化与智能化布局,带动高附加值车型占比提升,有助于进一步改善利润结构;

其三,海外新兴市场汽车渗透率提升,出口导向型车企增长动能增强。然而,考虑到欧美消费者信贷环境趋紧、以及全球地缘政治风险对零部件供应链稳定性的挑战,整车厂将更多依赖品牌力、产品矩阵升级和市场多元化能力,决定其股价表现的持续性。

未来出行汽车下游指数收于1,896.13点,季内下跌3.11点,跌幅为0.16%。下游指数整体维持平稳运行,主要反映出终端消费需求与服务体系恢复节奏的均衡状态。

一方面,尽管北美和欧洲的消费市场在通胀压力与高利率环境下表现温和,但汽车金融渗透率维持稳定,叠加二手车价格企稳,使得汽车销售与金融服务保持基本韧性;

另一方面,全球旅游出行活动逐步恢复,带动车队管理、汽车租赁及出行服务稳步增长。与此同时,充电网络建设在欧美持续推进,但补贴退坡及资本支出审慎,令充电换电运营企业盈利能力仍待验证。整体来看,下游各子行业走势分化,互相抵消,使得指数呈现“弱波动、稳中观望”的态势。

展望2025年第三季度,下游指数预计将延续小幅震荡上行的走势。夏季旅游高峰带动车辆使用频率提升,租赁与车队服务需求回暖,有助于相关企业收入季节性改善。

同时,欧美地区对新能源汽车充电基础设施的投资节奏趋于加快,叠加部分运营商优化商业模型,充电运营效率有望边际改善,推动行业情绪修复。

最后,随着新一轮二手车流转周期启动及库存结构优化,北美二手车交易平台与售后维保市场有望迎来交易量提升。

上海

保利绿地广场

万硕大厦 11层

上海市荆州路198号

200082

香港

新文华中心 B座 9层

香港特别行政区科学馆道14号

999077

伦敦

OFFICE SUITE 29A 3层

英国伦敦码头街23号

SE8 3GG

For.

Finer.