25Q1溥元汽车指数

回顾展望

25Q1溥元汽车指数

回顾展望

为投资者带来全新视角,捕捉短期波动中的机遇,并以长期主义视角布局汽车行业未来增长高地。

智驱新动能,价值新锚点

2025年第一季度,全球汽车行业在地缘政治冲击下承压前行。美国特朗普政府关税政策反复无常,扰乱全球汽车行业供应链运行秩序,严重冲击全球经济稳定性与预期。然而,在不确定性中亦孕育合作契机——身为全球主要经济体,中欧双方正持续释放合作信号,意图通过对话应对此次关税冲突。当前,欧盟正就减轻中国新能源汽车进口关税与法规限制展开讨论,中国车企有望借此重塑其在欧洲市场的竞争格局。

溥元汽车指数(PRMC Auto Index)第一季度收于1,275.73点,季内下跌111.13点(-8.01%),表现逊于NASDAQ Composite,STAR & CHINEXT 50,STOXX Europe 600 Technology和 Hang Seng Tech等全球主要指数。二级指数方面,汽车中游指数(-13.43%)跌幅居首,汽车上游指数(-5.65%)次之,汽车下游指数(-3.13%)相对稳健。

放眼个股表现,一季度各企业表现分化显著,小鹏、蒂森克虏伯、浙江零跑等表现突出,股价迎来显著上涨,特斯拉、阿斯顿马丁、Zoomcar等则表现欠佳,股价逊于年初表现。

识变者智,御变者强。展望第二季度,中国汽车市场有望延续稳健复苏态势,政策连贯性与技术先发优势将持续支撑电动化发展进程。同时,《提振消费专项行动方案》的落地及上海车展等行业重磅活动将进一步激发市场活力。相较而言,欧洲市场受限于地缘风险与经济疲软,零售端短期难以明显回暖,产能收缩与工会抗议仍困扰部分车企。美国市场则在贸易保护主义升温与输入性通胀预期交织下,面临消费与企业投资双重压力,汽车行业短期前景充满挑战。

下载

完整报告 (66页)

AUTO SUPPLY CONSTITUENT ZOOM-IN

订单稳健支撑业绩表现,

产能扩张夯实市场信心

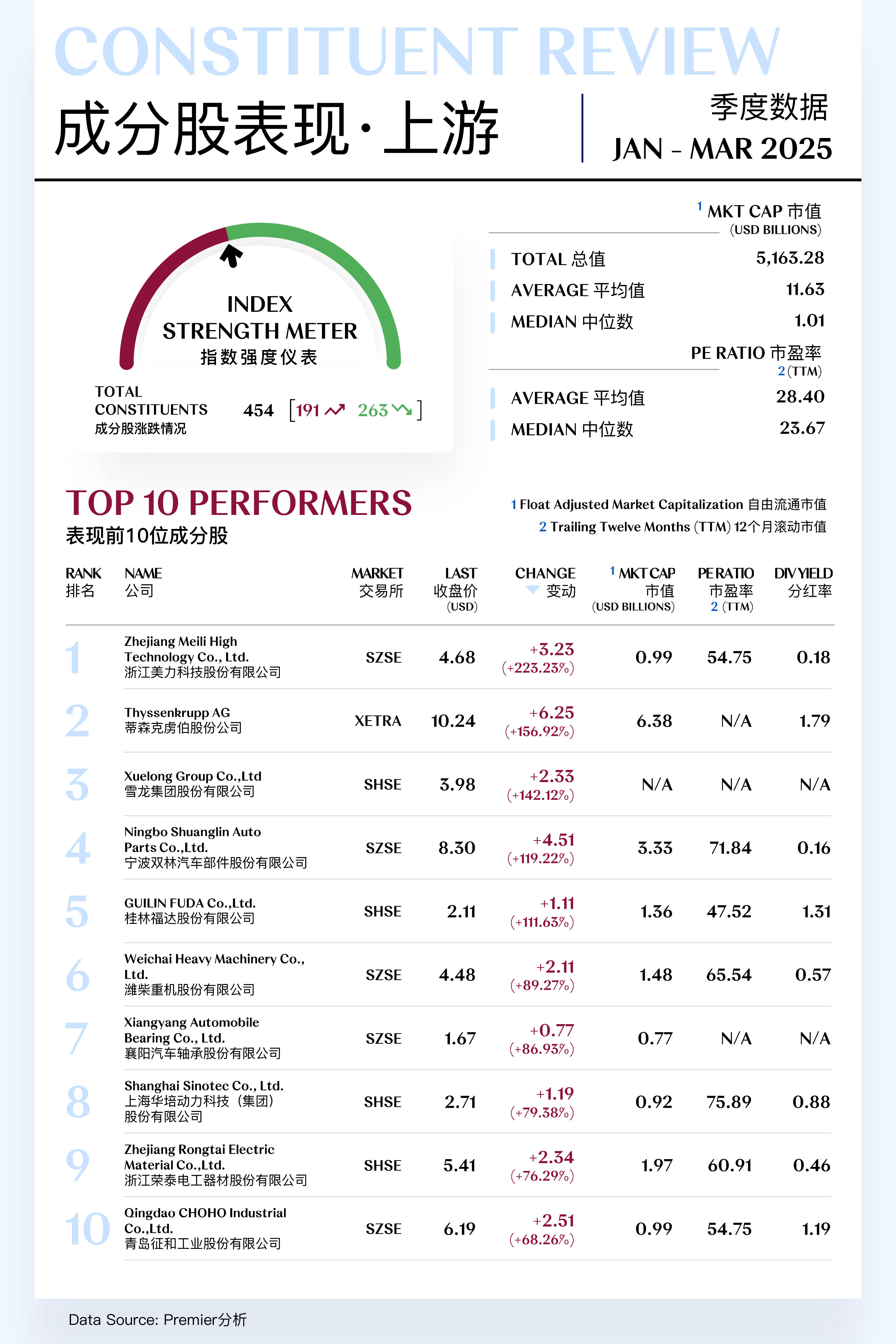

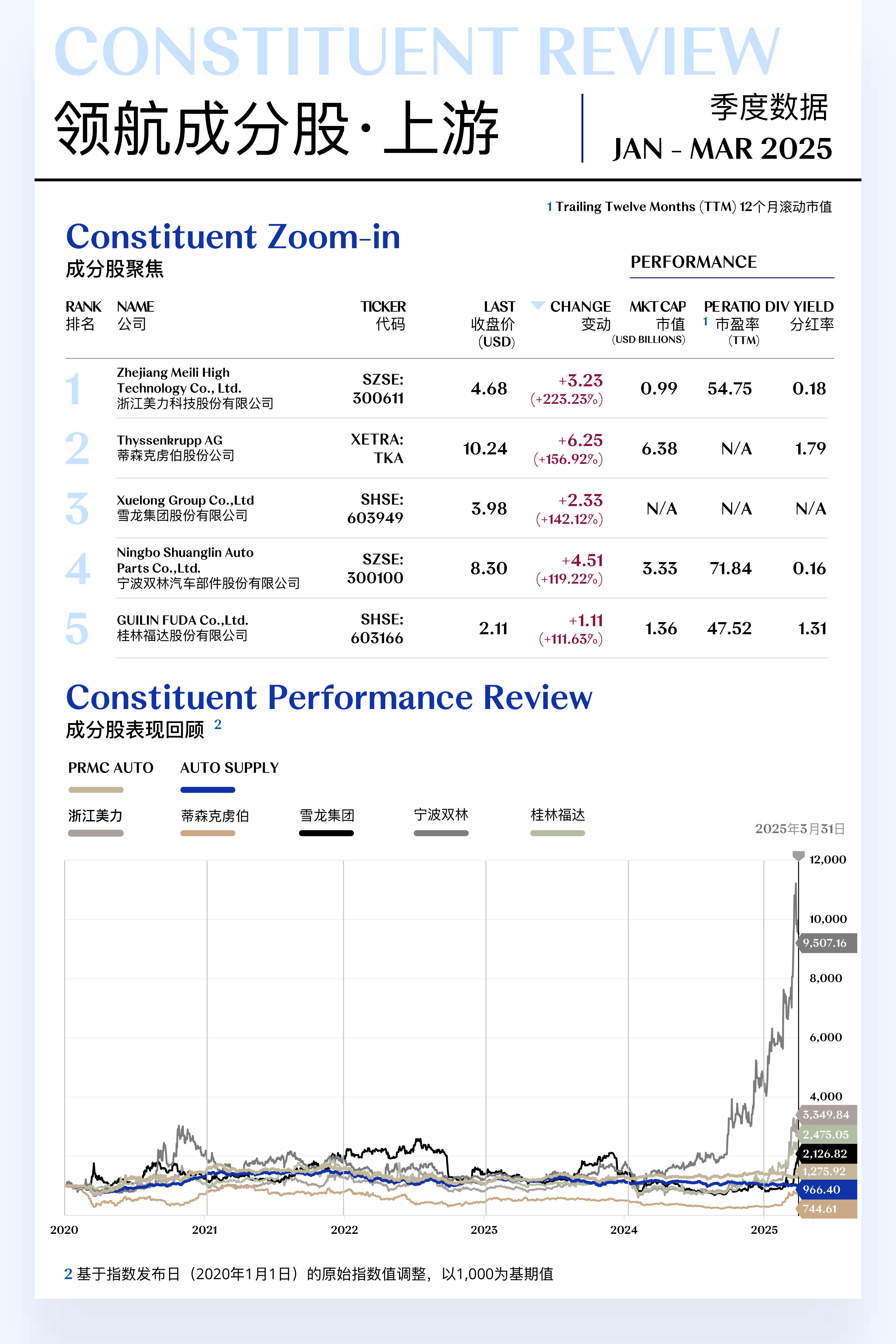

汽车上游指数(Auto Supply Index)共包括454支个股,其中191支上涨,263支下跌。

领航成分股

1. 浙江美力科技股份有限公司

浙江美力科技股份有限公司专注于弹簧产品研发、生产与销售,主要产品包括悬挂系统弹簧、动力系统弹簧、车身及内饰弹簧等。此外,公司还通过子公司经营精密注塑产品,如安全系统组件、方向盘系统组件等。2025年第一季度,公司股价上涨3.23美元,收于4.68美元,季内涨幅达223.23%。

公司持续推进在新能源汽车领域的布局,近期成功试制首款乘用车空气弹簧总成,进一步提升产品市场竞争力。同时,公司在1月正式完成对德国AHLE公司核心资产的收购,并在墨西哥设立子公司,进一步拓展海外市场。2月15日,美力科技公告称,公司将投资建设年产200万件智能悬架及1,000万件电动及液压驱动弹性元件的产业化项目,总投资额达65,000万元。这一举措将有助于公司进一步优化产品结构,扩大业务规模,为公司长期稳定发展奠定坚实基础。

展望第二季度,尽管存在股东减持等潜在风险,但公司在新能源汽车和人形机器人等新兴领域的持续投入,以及在高端弹簧市场的领先地位,预计将继续支撑其业绩增长,伴随全球业务拓展和相关产业快速发展,公司有望延续良好的增长势头。

2. 蒂森克虏伯股份公司

蒂森克虏伯股份公司主要从事于钢铁、汽车技术、材料服务和海事等业务领域,提供广泛的技术和工程解决方案。2025年第一季度,公司股价上涨6.25美元,收于10.24美元,季内涨幅达156.92%。

2025年2月13日,公司公布了24/25财年第一季度的财报,显示净亏损从去年同期的3.14亿欧元缩小至5,100万欧元。此外,公司通过实施APEX 2.0绩效提升计划,实现调整后息税前利润(EBIT)同比增长107%,达到1.91亿欧元。尽管本季度销售额同比下降4%至78.3亿欧元,但海事业务板块获得德国-挪威联合潜艇项目的扩展订单,带动公司整体订单量同比大幅增长57%,达124.8亿欧元。

展望第二季度,公司在海事业务领域的强劲订单和战略重组计划有望继续推动业绩增长。公司预计全年调整后EBIT将在6亿至10亿欧元之间,自由现金流预期由负转正,最高可达3亿欧元。

[更多内容请下载完整报告]

潜力成分股

1. 无锡贝斯特精机股份有限公司

无锡贝斯特精机股份有限公司专注于汽车底盘与发动机系统零部件研发、生产和销售,产品广泛应用于新能源汽车领域。2025年第一季度,公司股价上涨1.13美元,收于4.28美元,季度涨幅达到36.08%。

2025年1月,公司全资子公司安徽贝斯特新能源汽车零部件有限公司年产1,000万件电动及液压驱动弹性元件项目顺利投产。该项目总用地面积约110亩,总建筑面积约7万平方米,标志着公司在新能源汽车及智能驾驶关键零部件领域的产能布局实现重要突破,预计将显著提升其市场竞争力与技术保障能力,为未来业务拓展奠定坚实基础。

展望第二季度,随着新能源汽车行业的持续扩容,公司有望进一步受益于下游需求增长,业绩保持良好增长态势。与此同时,公司已规划在泰国设立生产基地,积极推动海外产能布局,强化全球化运营能力。贝斯特精机亦持续加码智能制造体系建设,通过提升生产自动化与信息化水平,巩固其在高端精密制造领域的核心优势,为长期可持续增长提供有力支撑。

2. 宁波拓普集团股份有限公司

宁波拓普集团股份有限公司专注于汽车零部件研发、生产和销售,产品涵盖底盘系统、热管理系统、智能驾驶系统等多个领域。2025年第一季度,公司股价上涨1.24美元,收于7.95美元,季度涨幅达到18.47%。

3月10日,公司宣布以3.3亿元人民币收购芜湖长鹏汽车零部件有限公司100%股权,进一步完善其在智能驾驶系统关键零部件领域的产业布局,显著提升技术集成能力与市场竞争力。在研发投入方面,公司将智能驾驶研发中心的投资总额由原定的3亿元人民币提升至4.4亿元,充分彰显其对前沿技术创新的高度重视。

展望第二季度,多位分析师预计公司二季度每股收益将达到0.59元,同比增长26.88%。同时,汇丰银行给予公司“买入”评级,并将其目标价设定为79元,认为公司在自动驾驶及人形机器人领域的前瞻性布局,将成为驱动中长期增长的重要引擎。

[更多内容请下载完整报告]

AUTO MANUFACTURING CONSTITUENT ZOOM-IN

销量增长态势凸显,

产品组合优化升级

汽车中游指数(Auto Manufacturing Index)共包括99支个股,其中51支上涨,48支下跌。

领航成分股

1. 小鹏汽车公司

小鹏汽车公司从事于智能电动汽车研发与制造,致力于推动汽车智能化,电动化转型。2025年第一季度,公司股价上涨8.90美元,收于20.72美元,季度涨幅达75.30%。

2025年第一季度,小鹏汽车延续强劲增长势头,累计交付新车94,008辆,同比增长331%、环比增长2.7%,超出此前交付指引上限。主力车型更是表现亮眼:MONA M03已连续四个月单月交付超15,000辆,刷新新势力纯电车型交付纪录;P7+自上市以来亦实现突破,4个月累计交付超40,000辆,市场表现持续优异。

根据公司规划,2025年下半年将密集推出多款纯电与鲲鹏超级电动平台新品,至2026年底将构建覆盖10万至50万元主流价格区间、涵盖紧凑型至大型车的多元产品矩阵。随着技术与产品布局的持续完善,小鹏汽车有望进一步强化其在智能驾驶与新能源赛道的竞争优势,巩固其作为行业技术引领者的地位。

2. 浙江零跑科技股份有限公司

浙江零跑科技股份有限公司专注于智能电动汽车研发与制造,致力于推动智能驾驶技术的发展。2025年第一季度,公司股价上涨2.29美元,收于6.46美元,季度涨幅达到55.03%。

2025年第一季度,零跑汽车累计交付约8.8万辆,同比增长162%。其中,3月交付量达到3.71万辆,跃居造车新势力单月销量榜首。销量数据公布后,公司股价于4月2日单日涨幅达到13%,彰显了市场对其业绩表现的积极预期。

在产品端,公司加速推进B系列产品的布局,计划在2025年内完成紧凑型SUV B10、中型轿车B01及运动型掀背车B05的投放。首款车型B10已于2024年巴黎车展亮相,并于2025年3月10日正式开启预售。该系列产品将成为公司实现2025年50万辆销量目标的重要增长点。在海外市场方面,零跑国际目前已在全球建设了超过400家集销售与服务于一体的网点,其中欧洲地区突破350家,亚太、中东、非洲及南美市场覆盖近50个国家和地区。

展望未来,公司计划在2025年将渠道规模扩展至550家以上,进一步深化东南亚、中东等新兴市场的开拓,力争实现年内海外销量同比翻倍增长。

[更多内容请下载完整报告]

潜力成分股

1. 东风汽车集团股份有限公司

东风汽车集团股份有限公司从事于整车制造行业,业务涵盖乘用车、商用车、新能源汽车及关键零部件的研发与生产,旗下拥有岚图、猛士、东风风神等自主品牌及东风日产、东风本田等合资品牌。2025年第一季度,公司股价上涨0.05美元,收于1.06美元,季度涨幅达5.12%。

2025年第一季度,东风汽车集团在政策红利与技术创新双轮驱动下实现稳健开局。 2月19日,公司发布多款重磅车型,并展示“端到端大模型智驾”等前沿技术,进一步增强其在智能电动化领域的产品竞争力。岚图品牌1–3月累计销量达26,034辆,同比增长59%,品牌认知度与市场接受度持续攀升。

展望未来,东风集团与长安汽车正稳步推进战略重组。据4月11日公开消息,双方整合方案已基本成型,计划共同打造年销量超过500万辆的汽车集团,潜在跻身全球前五。此次重组有望在提升行业集中度的同时,实现研发、制造及渠道资源的高效协同,强化双方在智能网联、新能源等关键技术领域的领先地位。整体而言,该项战略整合有望成为推动中国汽车产业结构优化与全球竞争力提升的重要标志事件。

2. 大众汽车集团

大众汽车集团从事于整车制造行业,业务涵盖乘用车、商用车、豪华车及汽车零部件的研发与生产,旗下拥有大众、奥迪、保时捷、斯柯达、西亚特等多个知名品牌。2025年第一季度,公司股价上涨9.01美元,收于101.27美元,季度涨幅达9.76%。

2025年第一季度,大众集团在全球市场延续稳健增长态势,整体业绩保持向好。 尽管受制于CO₂排放法规相关准备金计提及重组费用带来的阶段性影响,集团销售收入仍同比增长3%,达到780亿欧元(约合853.2亿美元)。特别地,大众在欧洲市场的表现强势,特别是在英国市场成为一季度新车注册量最高的品牌,实现了对宝马的赶超。

展望全年,大众集团维持积极预期。 公司预计2025财年销售收入有望同比增长5%,经营利润率区间为5.5%至6.5%。随着全球化战略的持续推进及新车型加速推出,集团在全球主要市场的竞争力有望进一步增强,支持其实现全年销量和盈利的稳步增长。

[更多内容请下载完整报告]

AUTO SERVICE CONSTITUENT ZOOM-IN

资本运作提振投资信心,

业务扩张增强市场认同

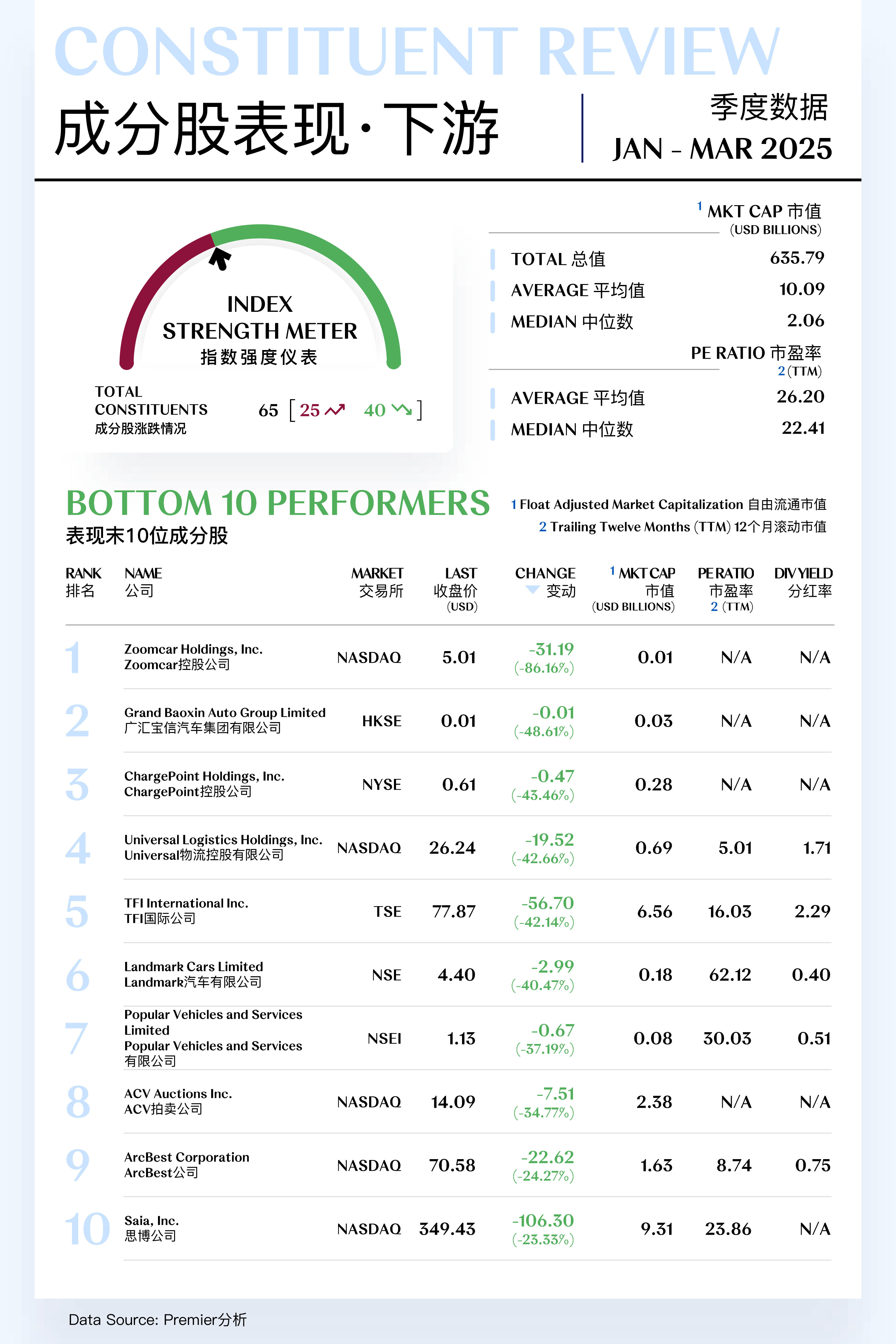

汽车下游指数(Auto Service Index)共包括65支个股,其中25支上涨,40支下跌。

领航成分股

1. 中国正通汽车服务控股有限公司

中国正通汽车服务控股有限公司,作为厦门国贸控股集团有限公司旗下的一员,专注于豪华及超豪华品牌汽车经销业务,涵盖宝马、奥迪、保时捷、捷豹路虎等品牌,同时也经营日产、本田等中高档市场品牌汽车。2025年第一季度,公司股价上涨约0.01美元,季度涨幅为38.89%。

2025年第一季度,正通汽车面临较大财务压力。根据其年度财报,2024年公司实现营业收入207亿元人民币,同比下降14%;净亏损进一步扩大至17亿元人民币,较上一年度的8.91亿元亏损显著增加。毛利同比下降22.76%,税前亏损达14.82亿元,综合毛利率降至3.8%,盈利能力持续承压。

为改善资本结构,公司宣布以每股0.15港元的价格,向信达汽车(香港)有限公司定向增发约66.69亿股新股,以引入战略投资者缓解流动性压力,并优化资产负债结构。展望第二季度,尽管再融资举措有望提升中长期财务稳健性,但考虑到当前盈利能力持续恶化、市场份额萎缩及高负债压力,短期内公司股价仍面临下行风险,市场信心恢复尚需时日。

2. 永安行科技股份有限公司

永安行科技股份有限公司专注于提供绿色出行解决方案。2025年第一季度,公司股价上涨0.68美元,收于2.46美元,季内涨幅达到38.53%。

3月14日,永安行科技发生控制权变更。原控股股东孙继胜正式放弃其所持13.77%股份的表决权,上海哈茂商务咨询有限公司成为新的控股股东,杨磊则成为公司新的实际控制人。为进一步稳固控制权,公司拟向其定向增发不超过71,819,411股股份,市场普遍解读为战略资源注入的积极信号。在利好消息带动下,公司股价于3月19日至21日连续三个交易日涨停,累计涨幅超20%。

尽管资本端出现积极变化,公司基本面依旧承压。2025年第一季度,公司归属于上市公司股东的净利润为-2,462万元,亏损幅度同比扩大,营业收入同比下滑26.2%。

展望第二季度,控股权变更及定增方案的实施有望为公司在共享出行及相关生态领域带来战略调整和资源整合机会。若新任实控人及其团队能有效发挥其产业协同优势,公司或将在治理结构优化、战略聚焦及市场拓展等方面实现中长期价值释放。

[更多内容请下载完整报告]

潜力成分股

1. AutoZone公司

AutoZone公司是北美最大的汽车零部件和配件零售商之一,专注于向个人车主和专业客户提供汽车保养、维修所需的零配件、工具及相关服务。2025年第一季度,公司股价上涨610.78美元,收于3,812.78美元,季度涨幅达到19.08%。

2025年第一季度,AutoZone实现净销售额43亿美元,同比增长2.1%。同店销售额在不变汇率基础上增长1.8%,其中国际市场表现尤为亮眼,录得13.7%的高增长,而美国本土市场则仅实现0.3%的微增,区域间增速分化明显。净利润同比下滑4.8%至5.65亿美元,每股收益达32.52美元,略低于市场预期。运营费用率上升至33.3%,使得运营利润小幅下降0.9%,至8.41亿美元。

公司于本季度投入资金5.05亿美元,回购16万股股份,彰显管理层对公司长期价值的坚定信心。展望未来,AutoZone计划持续加快门店网络扩张,聚焦电动汽车后市场、线上零售平台等新兴增长领域,积极应对汽车行业电动化与数字化趋势的深刻转变。通过结构优化和市场延伸,公司有望在全球零部件零售行业中进一步巩固领先地位。

2. 优步科技公司

优步科技公司向市场提供出行和配送服务,涵盖网约车、外卖配送、货运等多个业务领域。2025年第一季度,公司股价上涨12.54美元,收于72.86美元,季度涨幅达到20.79%。

2025年第一季度,优步凭借核心业务的持续增长和盈利能力的改善,实现了稳健开局。根据管理层披露,第一季度总预订量预计同比增长17%至21%,调整后EBITDA预计在17.9亿至18.9亿美元之间,同比增长30%至37%。同时,优步正加快自动驾驶落地步伐,并在英国、奥斯汀等重点市场加速拓展,通过技术创新与区域渗透的协同推进强化市场份额。

展望第二季度,随着核心业务动能的延续、技术赋能的加持以及盈利指标的持续优化,优步股价有望在基本面支撑与市场信心提振的共振下延续上行趋势。

[更多内容请下载完整报告]

MACROECONOMY UPDATES

全球经济动荡发展,

潜在衰退风险不容忽视

全球:经济开局温和运行,然宏观波动影响下,需警惕潜在衰退风险

2025年第一季度,全球经济延续温和增长态势。通胀水平有所回落,就业市场表现稳健,在一定程度上支撑了主要经济体的消费动能。然而,在高利率环境持续施压下,全球范围内的消费和资本开支扩张显现疲态。同时,各国央行普遍走出降息周期,货币政策转向观望,财政政策亦趋于审慎保守。地缘政治风险与贸易保护主义加剧,也使国际贸易与供应链紧张局势加剧,令全球经济前景再度承压。相应地,国际货币基金组织(IMF)在最新发布的《世界经济展望》中,将2025年全球增速由年初预计的3.3%下调至2.3%,暗示全球经济可能走向衰退,警告各国需谨慎应对。

中国:政策推动韧性增长, 超预期开局显成效,内需回暖对冲外部压力

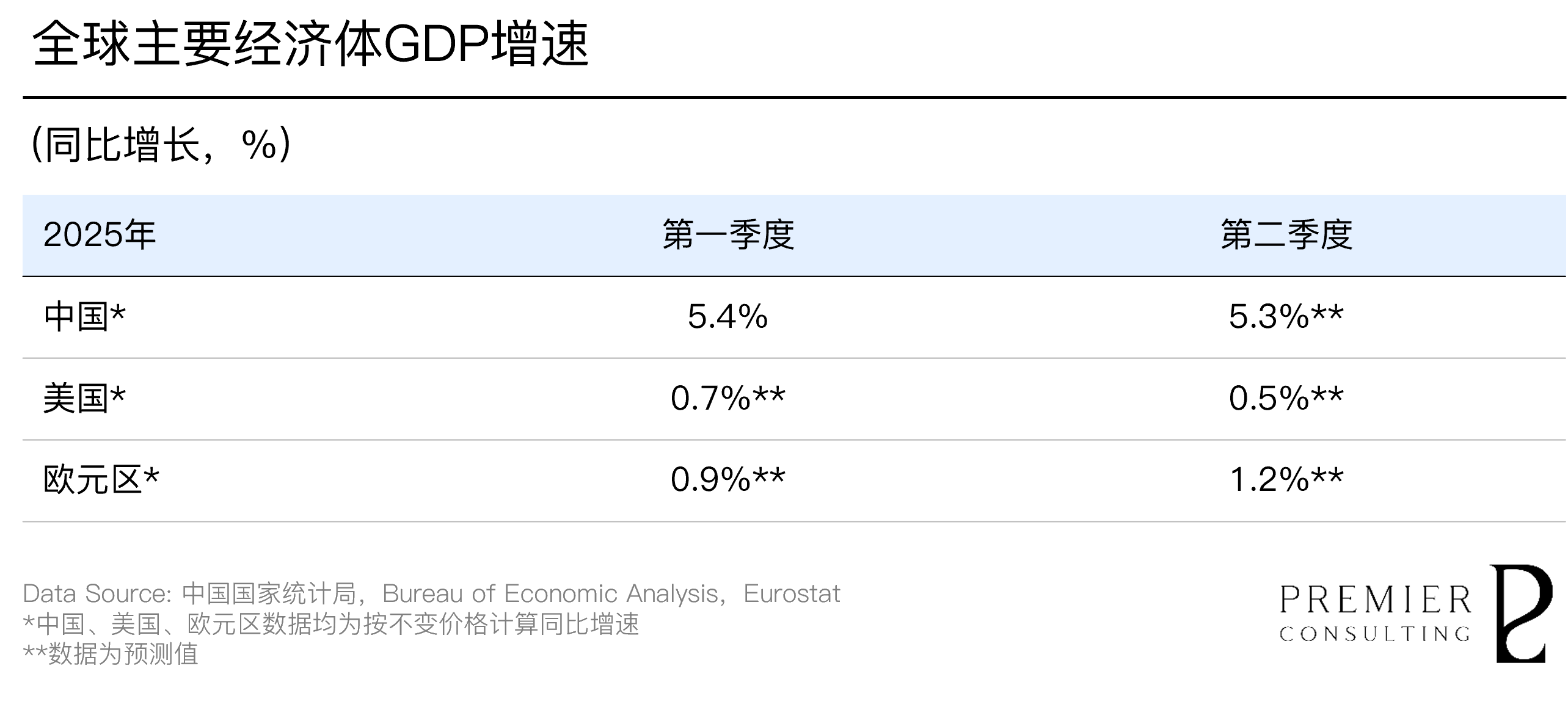

2025年第一季度,中国经济延续稳中向好态势,开局表现亮眼。按不变价格计算,GDP同比增长5.4%,环比增长1.2%。在外部环境日益复杂严峻的背景下,经济运行实现了“质的有效提升与量的合理增长”。内需复苏动能持续增强,消费品提质升级步伐加快,房地产市场亦呈现结构性企稳迹象。展望二季度,随着宏观政策持续落地显效,经济修复有望进一步巩固。但需警惕外部风险上升,特别是美国对华加征关税影响逐步显现,可能带来出口压力与外需回调。为确保全年经济社会发展目标顺利实现,亟需加快释放内需潜力,健全国内大循环支撑体系,提升整体经济韧性。

[更多内容请下载完整报告]

中国:制造业扩张态势稳固,中小型企业信心回升带动复苏

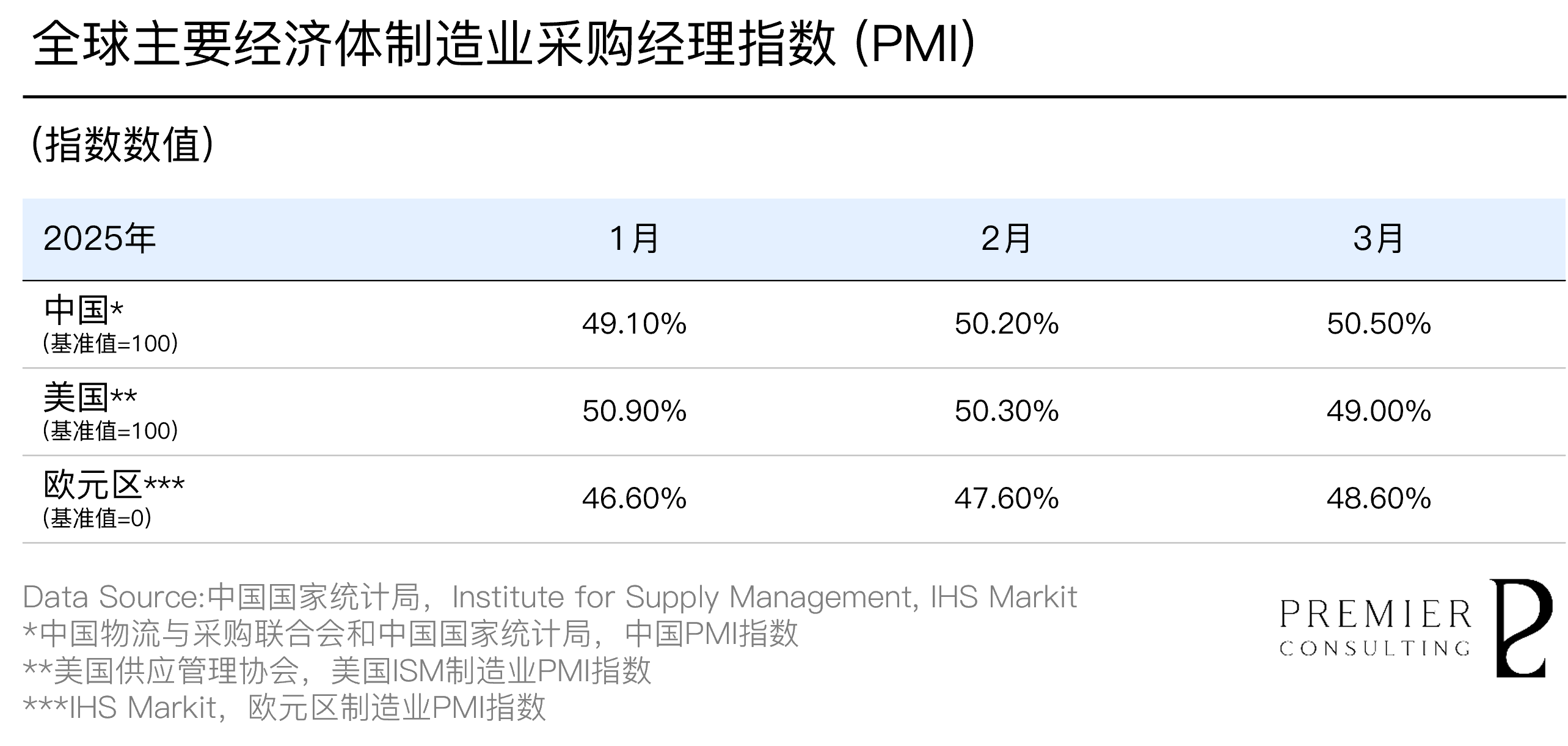

2025年3月,我国制造业采购经理指数(PMI)为50.5%,环比上月上升0.3个百分点,表明制造业景气水平继续回升。从企业规模看,大型企业PMI为51.2%,比上月下降1.3个百分点,高于临界点;中、小型企业PMI分别为49.9%和49.6%,比上月上升0.7和3.3个百分点,均低于临界点。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数和供应商配送时间指数高于临界点,仅原材料库存指数和从业人员指数低于临界点。其中,新订单指数为51.8%,比上月上升0.7个百分点,表明市场需求景气水平继续改善。

[更多内容请下载完整报告]

中国:政策助推市场复苏,汽车行业迎来结构性修复

2025年3月,我国社会消费品零售总额为40,940亿元,同比增长5.9%。其中汽车类零售总额为4,330亿元,同比增长5.5%。2025年1-3月,我国社会消费品零售总额为124,671亿元,同比增长4.6%。其中汽车类零售总额为11,237亿元,同比微降0.8%。回顾一季度,国家以扩大内需、提振消费为核心目标,安排3,000亿元超长期特别国债专项支持消费品以旧换新。与此同时,地方政府也相继出台并加快落实多项促消费政策,叠加车展、主机厂补贴等线下活动集中发力,推动3月车市整体表现开局良好。随着节前燃油车消费高峰逐步向节后新能源车消费转移,新能源汽车渗透率持续提升,成为春季乘用车市场修复的核心驱动力。

[更多内容请下载完整报告]

INDUSTRY KEY FIGURES

一季度行业运行良好,

新能源产销增势迅猛

一季度汽车行业运行良好,产销录得两位数增长

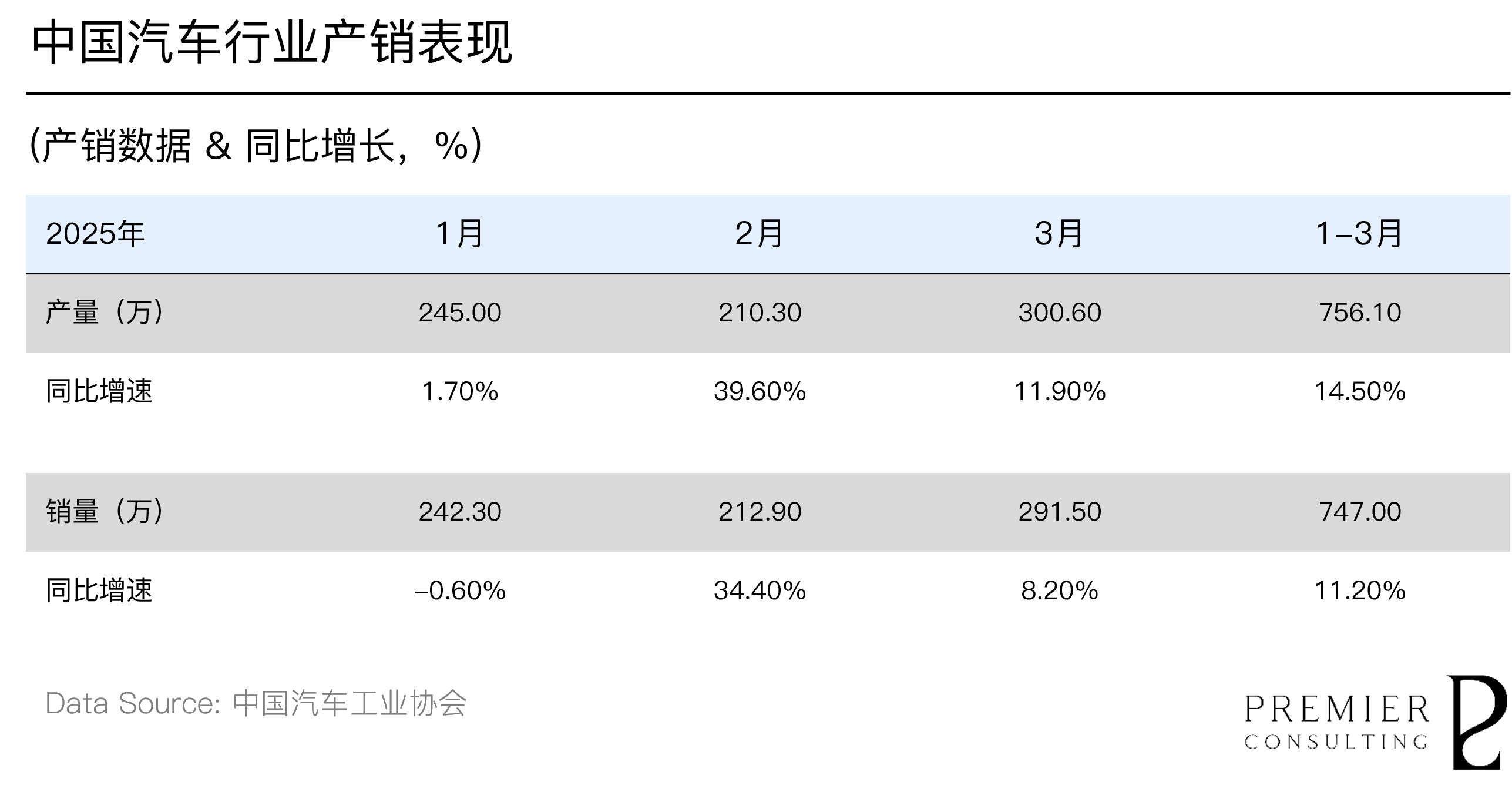

2025年1-3月,我国汽车产销分别完成756.10万辆和747.00万辆,同比分别增长14.50%和11.20%,产销增速较1-2月分别收窄1.7和1.9个百分点。3月我国汽车产销分别完成300.60万辆和291.50万辆,环比分别增长42.90%和37.00%,同比分别增长11.90%和8.20%。

[更多内容请下载完整报告]

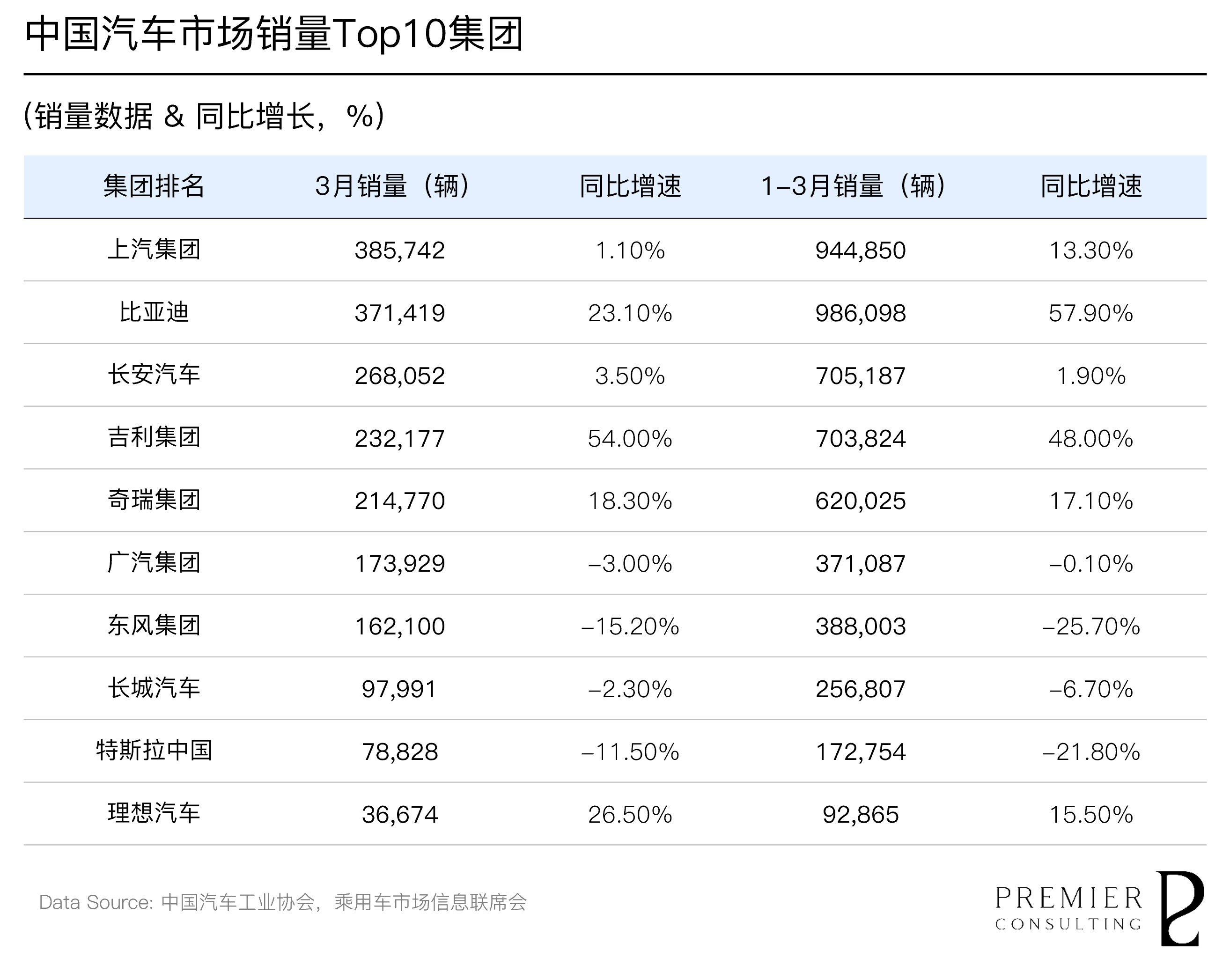

比亚迪持续扩大领先优势,上汽、广汽等传统车企面临挑战

放眼一季度中国汽车市场,比亚迪以371,419辆的月销量和23.1%的同比增速继续领跑,1-3月累计销量达986,098辆,同比大增57.8%,展现出强劲的增长势头,持续扩大与第二名上汽集团的领先优势。吉利集团表现同样亮眼,3月销量为232,177辆,单月同比激增54%,成为增速最快的主要车企。

相比之下,多数传统车企面临严峻挑战。上汽集团虽以385,742辆的月销量位居榜首,但3月同比增速仅为1.10%。东风集团和广汽集团销量持续下滑,3月同比分别下降15.2%和3%。长城汽车也未能扭转颓势,3月销量同比下降2.30%。

外资玩家特斯拉中国3月销量78,828辆,同比下降11.5%,1-3月累计销量下滑21.8%,市场份额出现萎缩。而造车新势力代表——理想汽车保持稳健增长,3月销量36,674辆,同比增长26.5%。

[更多内容请下载完整报告]

PRIMARY INDEX REVIEW & PROSPECT

季内走势震荡,

指数先升后降

2025年第一季度,溥元汽车指数收于1,275.92点,季度内下跌111.13点,跌幅为8.01%。本季内全球宏观政策和地缘政治事件频发,显著影响了汽车行业的投资情绪和估值水平。3月下旬,美国总统特朗普签署行政令,宣布对所有进口汽车加征25%的关税。尤其在3月下旬,美国总统特朗普签署行政令,对所有进口汽车统一加征25%关税,超出市场预期,导致外资整车厂商面临成本激增的压力,并进一步加剧全球贸易摩擦。同时,美国在高科技领域对中国的出口管制升级,波及智能汽车芯片与自动驾驶技术的跨境流通,进而削弱了市场对行业创新链条的信心。在多重利空影响下,全球汽车板块整体承压,溢价空间被持续压缩。

展望2025年第二季度,溥元汽车指数或将延续震荡格局,全球资本市场情绪仍将在关税变动与地缘风险中博弈演化。美国方面,持续的贸易保护主义加剧输入型通胀风险,居民财富缩水叠加政策不确定性,抑制消费与企业投资预期,金融市场面临进一步调整压力。欧洲市场则在高利率制约与外部需求不足的双重影响下复苏乏力,制造业和零售端表现仍低迷。相较而言,中国汽车市场在超长期特别国债、消费品“以旧换新”等宏观利好政策支持下,消费动能有望持续释放。新能源汽车板块在电动化与智能化的双轮驱动下,将继续引领全球汽车产业实现结构性增长,成为支撑指数企稳的重要支点。

SECONDARY INDEX REVIEW & PROSPECT

三大指数均呈下行,

中游指数受挫明显

汽车上游指数收于966.40点,季度内下跌57.82点,跌幅为5.65%。一季度,全球大宗商品需求整体疲软,汽车相关原材料价格低位运行。截至3月末,电池级碳酸锂现货均价下探至7.4万元/吨,创近年新低,较2022年高点的50–60万元/吨大幅回落,使得上游材料板块整体承压,相关企业股价表现低迷。与此同时,终端需求依旧偏弱,整车厂采购节奏放缓,并凭借议价优势压缩原材料及零部件采购成本,进一步挤压上游企业利润空间。尽管部分上游企业在电动化与智能化方向持续投入并取得初步成果,但在全球供应链不稳定的挑战下,电池等关键零部件的综合生产成本将有所上升,也对企业的财务表现造成影响。展望第二季度,随着行业估值已随行情降温而走入低位,投资者对于上游市场的预期趋于理性,出现新一轮恐慌性抛售的可能性较低。预计上游指数将逐步趋稳,但指数的最终转正仍取决于宏观基本面的修复程度。

汽车中游指数收于1,135.78点,季度内下跌176.28点,跌幅为13.43%。作为典型的周期性行业,整车板块对宏观经济环境及消费信心变化高度敏感。在第一季度,该板块受到特朗普政府关税政策的直接冲击,奥迪等多家车企近期宣布暂停向美国市场交付新车,特斯拉亦停止在中国接受Model S和Model X的新订单,市场对全球贸易保护主义加剧的担忧情绪迅速升温。这一系列事件不仅对全球经济构成负面预期,也直接压制了企业全年销量与盈利表现,引发中游指数自2月底的快速回调。展望第二季度,随着美国高关税政策效应持续释放,整车制造企业或将面临更为严峻的外部环境。叠加电动化、智能化加速演进所带来的技术更替与成本压力,行业内的优胜劣汰进程加快,生存竞争日趋激烈。中游板块指数在短期内仍存在新一轮下行风险,整体表现或将持续承压。

汽车下游指数收于1,899.24点,季度内下跌61.38点,跌幅为3.13%。相较于上游与中游板块,下游板块受宏观经济波动的直接影响相对有限。一方面,售后服务与维修保养业务具有较强刚需属性,整体利润水平保持稳定。另一方面,尽管整车售价下调及销量波动可能对经销商的营业利润构成一定压力,但其已向售后服务、汽车金融等高毛利业务延伸,有效对冲了传统新业务的盈利下滑。此外,随着新能源汽车保有量持续攀升,换电与充电运营企业虽仍处于资本投入阶段,但其用户基础快速扩大,商业模式日趋成熟,市场对其未来盈利能力保持乐观预期。在以上因素影响下,一季度汽车下游指数整体相对稳健态势。展望第二季度,受益于Robotaxi商业化推进与共享出行等新兴业态的驱动,汽车下游板块有望重启上升动能。然而,全球贸易紧张局势所引发的跨境物流需求下行,或将对运输与供应链服务企业构成不利影响,成为制约下游板块进一步回升的重要因素。

25Q1溥元汽车指数

回顾展望

May 15, 2025

为投资者带来全新视角,捕捉短期波动中的机遇,并以长期主义视角布局汽车行业未来增长高地。

智驱新动能,价值新锚点

2025年第一季度,全球汽车行业在地缘政治冲击下承压前行。美国特朗普政府关税政策反复无常,扰乱全球汽车行业供应链运行秩序,严重冲击全球经济稳定性与预期。然而,在不确定性中亦孕育合作契机——身为全球主要经济体,中欧双方正持续释放合作信号,意图通过对话应对此次关税冲突。当前,欧盟正就减轻中国新能源汽车进口关税与法规限制展开讨论,中国车企有望借此重塑其在欧洲市场的竞争格局。

溥元汽车指数(PRMC Auto Index)第一季度收于1,275.73点,季内下跌111.13点(-8.01%),表现逊于NASDAQ Composite,STAR & CHINEXT 50,STOXX Europe 600 Technology和 Hang Seng Tech等全球主要指数。二级指数方面,汽车中游指数(-13.43%)跌幅居首,汽车上游指数(-5.65%)次之,汽车下游指数(-3.13%)相对稳健。

放眼个股表现,一季度各企业表现分化显著,小鹏、蒂森克虏伯、浙江零跑等表现突出,股价迎来显著上涨,特斯拉、阿斯顿马丁、Zoomcar等则表现欠佳,股价逊于年初表现。

识变者智,御变者强。展望第二季度,中国汽车市场有望延续稳健复苏态势,政策连贯性与技术先发优势将持续支撑电动化发展进程。同时,《提振消费专项行动方案》的落地及上海车展等行业重磅活动将进一步激发市场活力。相较而言,欧洲市场受限于地缘风险与经济疲软,零售端短期难以明显回暖,产能收缩与工会抗议仍困扰部分车企。美国市场则在贸易保护主义升温与输入性通胀预期交织下,面临消费与企业投资双重压力,汽车行业短期前景充满挑战。

订单稳健支撑业绩表现,

产能扩张夯实市场信心

汽车上游指数(Auto Supply Index)共包括454支个股,其中191支上涨,263支下跌。

领航成分股

1. 浙江美力科技股份有限公司

浙江美力科技股份有限公司专注于弹簧产品研发、生产与销售,主要产品包括悬挂系统弹簧、动力系统弹簧、车身及内饰弹簧等。此外,公司还通过子公司经营精密注塑产品,如安全系统组件、方向盘系统组件等。2025年第一季度,公司股价上涨3.23美元,收于4.68美元,季内涨幅达223.23%。

公司持续推进在新能源汽车领域的布局,近期成功试制首款乘用车空气弹簧总成,进一步提升产品市场竞争力。同时,公司在1月正式完成对德国AHLE公司核心资产的收购,并在墨西哥设立子公司,进一步拓展海外市场。2月15日,美力科技公告称,公司将投资建设年产200万件智能悬架及1,000万件电动及液压驱动弹性元件的产业化项目,总投资额达65,000万元。这一举措将有助于公司进一步优化产品结构,扩大业务规模,为公司长期稳定发展奠定坚实基础。

展望第二季度,尽管存在股东减持等潜在风险,但公司在新能源汽车和人形机器人等新兴领域的持续投入,以及在高端弹簧市场的领先地位,预计将继续支撑其业绩增长,伴随全球业务拓展和相关产业快速发展,公司有望延续良好的增长势头。

2. 蒂森克虏伯股份公司

蒂森克虏伯股份公司主要从事于钢铁、汽车技术、材料服务和海事等业务领域,提供广泛的技术和工程解决方案。2025年第一季度,公司股价上涨6.25美元,收于10.24美元,季内涨幅达156.92%。

2025年2月13日,公司公布了24/25财年第一季度的财报,显示净亏损从去年同期的3.14亿欧元缩小至5,100万欧元。此外,公司通过实施APEX 2.0绩效提升计划,实现调整后息税前利润(EBIT)同比增长107%,达到1.91亿欧元。尽管本季度销售额同比下降4%至78.3亿欧元,但海事业务板块获得德国-挪威联合潜艇项目的扩展订单,带动公司整体订单量同比大幅增长57%,达124.8亿欧元。

展望第二季度,公司在海事业务领域的强劲订单和战略重组计划有望继续推动业绩增长。公司预计全年调整后EBIT将在6亿至10亿欧元之间,自由现金流预期由负转正,最高可达3亿欧元。

[更多内容请下载完整报告]

潜力成分股

1. 无锡贝斯特精机股份有限公司

无锡贝斯特精机股份有限公司专注于汽车底盘与发动机系统零部件研发、生产和销售,产品广泛应用于新能源汽车领域。2025年第一季度,公司股价上涨1.13美元,收于4.28美元,季度涨幅达到36.08%。

2025年1月,公司全资子公司安徽贝斯特新能源汽车零部件有限公司年产1,000万件电动及液压驱动弹性元件项目顺利投产。该项目总用地面积约110亩,总建筑面积约7万平方米,标志着公司在新能源汽车及智能驾驶关键零部件领域的产能布局实现重要突破,预计将显著提升其市场竞争力与技术保障能力,为未来业务拓展奠定坚实基础。

展望第二季度,随着新能源汽车行业的持续扩容,公司有望进一步受益于下游需求增长,业绩保持良好增长态势。与此同时,公司已规划在泰国设立生产基地,积极推动海外产能布局,强化全球化运营能力。贝斯特精机亦持续加码智能制造体系建设,通过提升生产自动化与信息化水平,巩固其在高端精密制造领域的核心优势,为长期可持续增长提供有力支撑。

2. 宁波拓普集团股份有限公司

宁波拓普集团股份有限公司专注于汽车零部件研发、生产和销售,产品涵盖底盘系统、热管理系统、智能驾驶系统等多个领域。2025年第一季度,公司股价上涨1.24美元,收于7.95美元,季度涨幅达到18.47%。

3月10日,公司宣布以3.3亿元人民币收购芜湖长鹏汽车零部件有限公司100%股权,进一步完善其在智能驾驶系统关键零部件领域的产业布局,显著提升技术集成能力与市场竞争力。在研发投入方面,公司将智能驾驶研发中心的投资总额由原定的3亿元人民币提升至4.4亿元,充分彰显其对前沿技术创新的高度重视。

展望第二季度,多位分析师预计公司二季度每股收益将达到0.59元,同比增长26.88%。同时,汇丰银行给予公司“买入”评级,并将其目标价设定为79元,认为公司在自动驾驶及人形机器人领域的前瞻性布局,将成为驱动中长期增长的重要引擎。

[更多内容请下载完整报告]

销量增长态势凸显,

产品组合优化升级

汽车中游指数(Auto Manufacturing Index)共包括99支个股,其中51支上涨,48支下跌。

领航成分股

1. 小鹏汽车公司

小鹏汽车公司从事于智能电动汽车研发与制造,致力于推动汽车智能化,电动化转型。2025年第一季度,公司股价上涨8.90美元,收于20.72美元,季度涨幅达75.30%。

2025年第一季度,小鹏汽车延续强劲增长势头,累计交付新车94,008辆,同比增长331%、环比增长2.7%,超出此前交付指引上限。主力车型更是表现亮眼:MONA M03已连续四个月单月交付超15,000辆,刷新新势力纯电车型交付纪录;P7+自上市以来亦实现突破,4个月累计交付超40,000辆,市场表现持续优异。

根据公司规划,2025年下半年将密集推出多款纯电与鲲鹏超级电动平台新品,至2026年底将构建覆盖10万至50万元主流价格区间、涵盖紧凑型至大型车的多元产品矩阵。随着技术与产品布局的持续完善,小鹏汽车有望进一步强化其在智能驾驶与新能源赛道的竞争优势,巩固其作为行业技术引领者的地位。

2. 浙江零跑科技股份有限公司

浙江零跑科技股份有限公司专注于智能电动汽车研发与制造,致力于推动智能驾驶技术的发展。2025年第一季度,公司股价上涨2.29美元,收于6.46美元,季度涨幅达到55.03%。

2025年第一季度,零跑汽车累计交付约8.8万辆,同比增长162%。其中,3月交付量达到3.71万辆,跃居造车新势力单月销量榜首。销量数据公布后,公司股价于4月2日单日涨幅达到13%,彰显了市场对其业绩表现的积极预期。

在产品端,公司加速推进B系列产品的布局,计划在2025年内完成紧凑型SUV B10、中型轿车B01及运动型掀背车B05的投放。首款车型B10已于2024年巴黎车展亮相,并于2025年3月10日正式开启预售。该系列产品将成为公司实现2025年50万辆销量目标的重要增长点。在海外市场方面,零跑国际目前已在全球建设了超过400家集销售与服务于一体的网点,其中欧洲地区突破350家,亚太、中东、非洲及南美市场覆盖近50个国家和地区。

展望未来,公司计划在2025年将渠道规模扩展至550家以上,进一步深化东南亚、中东等新兴市场的开拓,力争实现年内海外销量同比翻倍增长。

[更多内容请下载完整报告]

潜力成分股

1. 东风汽车集团股份有限公司

东风汽车集团股份有限公司从事于整车制造行业,业务涵盖乘用车、商用车、新能源汽车及关键零部件的研发与生产,旗下拥有岚图、猛士、东风风神等自主品牌及东风日产、东风本田等合资品牌。2025年第一季度,公司股价上涨0.05美元,收于1.06美元,季度涨幅达5.12%。

2025年第一季度,东风汽车集团在政策红利与技术创新双轮驱动下实现稳健开局。 2月19日,公司发布多款重磅车型,并展示“端到端大模型智驾”等前沿技术,进一步增强其在智能电动化领域的产品竞争力。岚图品牌1–3月累计销量达26,034辆,同比增长59%,品牌认知度与市场接受度持续攀升。

展望未来,东风集团与长安汽车正稳步推进战略重组。据4月11日公开消息,双方整合方案已基本成型,计划共同打造年销量超过500万辆的汽车集团,潜在跻身全球前五。此次重组有望在提升行业集中度的同时,实现研发、制造及渠道资源的高效协同,强化双方在智能网联、新能源等关键技术领域的领先地位。整体而言,该项战略整合有望成为推动中国汽车产业结构优化与全球竞争力提升的重要标志事件。

2. 大众汽车集团

大众汽车集团从事于整车制造行业,业务涵盖乘用车、商用车、豪华车及汽车零部件的研发与生产,旗下拥有大众、奥迪、保时捷、斯柯达、西亚特等多个知名品牌。2025年第一季度,公司股价上涨9.01美元,收于101.27美元,季度涨幅达9.76%。

2025年第一季度,大众集团在全球市场延续稳健增长态势,整体业绩保持向好。 尽管受制于CO₂排放法规相关准备金计提及重组费用带来的阶段性影响,集团销售收入仍同比增长3%,达到780亿欧元(约合853.2亿美元)。特别地,大众在欧洲市场的表现强势,特别是在英国市场成为一季度新车注册量最高的品牌,实现了对宝马的赶超。

展望全年,大众集团维持积极预期。 公司预计2025财年销售收入有望同比增长5%,经营利润率区间为5.5%至6.5%。随着全球化战略的持续推进及新车型加速推出,集团在全球主要市场的竞争力有望进一步增强,支持其实现全年销量和盈利的稳步增长。

[更多内容请下载完整报告]

资本运作提振投资信心,

业务扩张增强市场认同

汽车下游指数(Auto Service Index)共包括65支个股,其中25支上涨,40支下跌。

领航成分股

1. 中国正通汽车服务控股有限公司

中国正通汽车服务控股有限公司,作为厦门国贸控股集团有限公司旗下的一员,专注于豪华及超豪华品牌汽车经销业务,涵盖宝马、奥迪、保时捷、捷豹路虎等品牌,同时也经营日产、本田等中高档市场品牌汽车。2025年第一季度,公司股价上涨约0.01美元,季度涨幅为38.89%。

2025年第一季度,正通汽车面临较大财务压力。根据其年度财报,2024年公司实现营业收入207亿元人民币,同比下降14%;净亏损进一步扩大至17亿元人民币,较上一年度的8.91亿元亏损显著增加。毛利同比下降22.76%,税前亏损达14.82亿元,综合毛利率降至3.8%,盈利能力持续承压。

为改善资本结构,公司宣布以每股0.15港元的价格,向信达汽车(香港)有限公司定向增发约66.69亿股新股,以引入战略投资者缓解流动性压力,并优化资产负债结构。展望第二季度,尽管再融资举措有望提升中长期财务稳健性,但考虑到当前盈利能力持续恶化、市场份额萎缩及高负债压力,短期内公司股价仍面临下行风险,市场信心恢复尚需时日。

2. 永安行科技股份有限公司

永安行科技股份有限公司专注于提供绿色出行解决方案。2025年第一季度,公司股价上涨0.68美元,收于2.46美元,季内涨幅达到38.53%。

3月14日,永安行科技发生控制权变更。原控股股东孙继胜正式放弃其所持13.77%股份的表决权,上海哈茂商务咨询有限公司成为新的控股股东,杨磊则成为公司新的实际控制人。为进一步稳固控制权,公司拟向其定向增发不超过71,819,411股股份,市场普遍解读为战略资源注入的积极信号。在利好消息带动下,公司股价于3月19日至21日连续三个交易日涨停,累计涨幅超20%。

尽管资本端出现积极变化,公司基本面依旧承压。2025年第一季度,公司归属于上市公司股东的净利润为-2,462万元,亏损幅度同比扩大,营业收入同比下滑26.2%。

展望第二季度,控股权变更及定增方案的实施有望为公司在共享出行及相关生态领域带来战略调整和资源整合机会。若新任实控人及其团队能有效发挥其产业协同优势,公司或将在治理结构优化、战略聚焦及市场拓展等方面实现中长期价值释放。

[更多内容请下载完整报告]

潜力成分股

1. AutoZone公司

AutoZone公司是北美最大的汽车零部件和配件零售商之一,专注于向个人车主和专业客户提供汽车保养、维修所需的零配件、工具及相关服务。2025年第一季度,公司股价上涨610.78美元,收于3,812.78美元,季度涨幅达到19.08%。

2025年第一季度,AutoZone实现净销售额43亿美元,同比增长2.1%。同店销售额在不变汇率基础上增长1.8%,其中国际市场表现尤为亮眼,录得13.7%的高增长,而美国本土市场则仅实现0.3%的微增,区域间增速分化明显。净利润同比下滑4.8%至5.65亿美元,每股收益达32.52美元,略低于市场预期。运营费用率上升至33.3%,使得运营利润小幅下降0.9%,至8.41亿美元。

公司于本季度投入资金5.05亿美元,回购16万股股份,彰显管理层对公司长期价值的坚定信心。展望未来,AutoZone计划持续加快门店网络扩张,聚焦电动汽车后市场、线上零售平台等新兴增长领域,积极应对汽车行业电动化与数字化趋势的深刻转变。通过结构优化和市场延伸,公司有望在全球零部件零售行业中进一步巩固领先地位。

2. 优步科技公司

优步科技公司向市场提供出行和配送服务,涵盖网约车、外卖配送、货运等多个业务领域。2025年第一季度,公司股价上涨12.54美元,收于72.86美元,季度涨幅达到20.79%。

2025年第一季度,优步凭借核心业务的持续增长和盈利能力的改善,实现了稳健开局。根据管理层披露,第一季度总预订量预计同比增长17%至21%,调整后EBITDA预计在17.9亿至18.9亿美元之间,同比增长30%至37%。同时,优步正加快自动驾驶落地步伐,并在英国、奥斯汀等重点市场加速拓展,通过技术创新与区域渗透的协同推进强化市场份额。

展望第二季度,随着核心业务动能的延续、技术赋能的加持以及盈利指标的持续优化,优步股价有望在基本面支撑与市场信心提振的共振下延续上行趋势。

[更多内容请下载完整报告]

全球经济动荡发展,

潜在衰退风险不容忽视

全球:经济开局温和运行,然宏观波动影响下,需警惕潜在衰退风险

2025年第一季度,全球经济延续温和增长态势。通胀水平有所回落,就业市场表现稳健,在一定程度上支撑了主要经济体的消费动能。然而,在高利率环境持续施压下,全球范围内的消费和资本开支扩张显现疲态。同时,各国央行普遍走出降息周期,货币政策转向观望,财政政策亦趋于审慎保守。地缘政治风险与贸易保护主义加剧,也使国际贸易与供应链紧张局势加剧,令全球经济前景再度承压。相应地,国际货币基金组织(IMF)在最新发布的《世界经济展望》中,将2025年全球增速由年初预计的3.3%下调至2.3%,暗示全球经济可能走向衰退,警告各国需谨慎应对。

中国:政策推动韧性增长, 超预期开局显成效,内需回暖对冲外部压力

2025年第一季度,中国经济延续稳中向好态势,开局表现亮眼。按不变价格计算,GDP同比增长5.4%,环比增长1.2%。在外部环境日益复杂严峻的背景下,经济运行实现了“质的有效提升与量的合理增长”。内需复苏动能持续增强,消费品提质升级步伐加快,房地产市场亦呈现结构性企稳迹象。展望二季度,随着宏观政策持续落地显效,经济修复有望进一步巩固。但需警惕外部风险上升,特别是美国对华加征关税影响逐步显现,可能带来出口压力与外需回调。为确保全年经济社会发展目标顺利实现,亟需加快释放内需潜力,健全国内大循环支撑体系,提升整体经济韧性。

[更多内容请下载完整报告]

中国:制造业扩张态势稳固,中小型企业信心回升带动复苏

2025年3月,我国制造业采购经理指数(PMI)为50.5%,环比上月上升0.3个百分点,表明制造业景气水平继续回升。从企业规模看,大型企业PMI为51.2%,比上月下降1.3个百分点,高于临界点;中、小型企业PMI分别为49.9%和49.6%,比上月上升0.7和3.3个百分点,均低于临界点。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数和供应商配送时间指数高于临界点,仅原材料库存指数和从业人员指数低于临界点。其中,新订单指数为51.8%,比上月上升0.7个百分点,表明市场需求景气水平继续改善。

[更多内容请下载完整报告]

中国:政策助推市场复苏,汽车行业迎来结构性修复

2025年3月,我国社会消费品零售总额为40,940亿元,同比增长5.9%。其中汽车类零售总额为4,330亿元,同比增长5.5%。2025年1-3月,我国社会消费品零售总额为124,671亿元,同比增长4.6%。其中汽车类零售总额为11,237亿元,同比微降0.8%。回顾一季度,国家以扩大内需、提振消费为核心目标,安排3,000亿元超长期特别国债专项支持消费品以旧换新。与此同时,地方政府也相继出台并加快落实多项促消费政策,叠加车展、主机厂补贴等线下活动集中发力,推动3月车市整体表现开局良好。随着节前燃油车消费高峰逐步向节后新能源车消费转移,新能源汽车渗透率持续提升,成为春季乘用车市场修复的核心驱动力。

[更多内容请下载完整报告]

一季度行业运行良好,

新能源产销增势迅猛

一季度汽车行业运行良好,产销录得两位数增长

2025年1-3月,我国汽车产销分别完成756.10万辆和747.00万辆,同比分别增长14.50%和11.20%,产销增速较1-2月分别收窄1.7和1.9个百分点。3月我国汽车产销分别完成300.60万辆和291.50万辆,环比分别增长42.90%和37.00%,同比分别增长11.90%和8.20%。

[更多内容请下载完整报告]

比亚迪持续扩大领先优势,上汽、广汽等传统车企面临挑战

放眼一季度中国汽车市场,比亚迪以371,419辆的月销量和23.1%的同比增速继续领跑,1-3月累计销量达986,098辆,同比大增57.8%,展现出强劲的增长势头,持续扩大与第二名上汽集团的领先优势。吉利集团表现同样亮眼,3月销量为232,177辆,单月同比激增54%,成为增速最快的主要车企。

相比之下,多数传统车企面临严峻挑战。上汽集团虽以385,742辆的月销量位居榜首,但3月同比增速仅为1.10%。东风集团和广汽集团销量持续下滑,3月同比分别下降15.2%和3%。长城汽车也未能扭转颓势,3月销量同比下降2.30%。

外资玩家特斯拉中国3月销量78,828辆,同比下降11.5%,1-3月累计销量下滑21.8%,市场份额出现萎缩。而造车新势力代表——理想汽车保持稳健增长,3月销量36,674辆,同比增长26.5%。

[更多内容请下载完整报告]

季内走势震荡,

指数先升后降

2025年第一季度,溥元汽车指数收于1,275.92点,季度内下跌111.13点,跌幅为8.01%。本季内全球宏观政策和地缘政治事件频发,显著影响了汽车行业的投资情绪和估值水平。3月下旬,美国总统特朗普签署行政令,宣布对所有进口汽车加征25%的关税。尤其在3月下旬,美国总统特朗普签署行政令,对所有进口汽车统一加征25%关税,超出市场预期,导致外资整车厂商面临成本激增的压力,并进一步加剧全球贸易摩擦。同时,美国在高科技领域对中国的出口管制升级,波及智能汽车芯片与自动驾驶技术的跨境流通,进而削弱了市场对行业创新链条的信心。在多重利空影响下,全球汽车板块整体承压,溢价空间被持续压缩。

展望2025年第二季度,溥元汽车指数或将延续震荡格局,全球资本市场情绪仍将在关税变动与地缘风险中博弈演化。美国方面,持续的贸易保护主义加剧输入型通胀风险,居民财富缩水叠加政策不确定性,抑制消费与企业投资预期,金融市场面临进一步调整压力。欧洲市场则在高利率制约与外部需求不足的双重影响下复苏乏力,制造业和零售端表现仍低迷。相较而言,中国汽车市场在超长期特别国债、消费品“以旧换新”等宏观利好政策支持下,消费动能有望持续释放。新能源汽车板块在电动化与智能化的双轮驱动下,将继续引领全球汽车产业实现结构性增长,成为支撑指数企稳的重要支点。

三大指数均呈下行,

中游指数受挫明显

汽车上游指数收于966.40点,季度内下跌57.82点,跌幅为5.65%。一季度,全球大宗商品需求整体疲软,汽车相关原材料价格低位运行。截至3月末,电池级碳酸锂现货均价下探至7.4万元/吨,创近年新低,较2022年高点的50–60万元/吨大幅回落,使得上游材料板块整体承压,相关企业股价表现低迷。与此同时,终端需求依旧偏弱,整车厂采购节奏放缓,并凭借议价优势压缩原材料及零部件采购成本,进一步挤压上游企业利润空间。尽管部分上游企业在电动化与智能化方向持续投入并取得初步成果,但在全球供应链不稳定的挑战下,电池等关键零部件的综合生产成本将有所上升,也对企业的财务表现造成影响。展望第二季度,随着行业估值已随行情降温而走入低位,投资者对于上游市场的预期趋于理性,出现新一轮恐慌性抛售的可能性较低。预计上游指数将逐步趋稳,但指数的最终转正仍取决于宏观基本面的修复程度。

汽车中游指数收于1,135.78点,季度内下跌176.28点,跌幅为13.43%。作为典型的周期性行业,整车板块对宏观经济环境及消费信心变化高度敏感。在第一季度,该板块受到特朗普政府关税政策的直接冲击,奥迪等多家车企近期宣布暂停向美国市场交付新车,特斯拉亦停止在中国接受Model S和Model X的新订单,市场对全球贸易保护主义加剧的担忧情绪迅速升温。这一系列事件不仅对全球经济构成负面预期,也直接压制了企业全年销量与盈利表现,引发中游指数自2月底的快速回调。展望第二季度,随着美国高关税政策效应持续释放,整车制造企业或将面临更为严峻的外部环境。叠加电动化、智能化加速演进所带来的技术更替与成本压力,行业内的优胜劣汰进程加快,生存竞争日趋激烈。中游板块指数在短期内仍存在新一轮下行风险,整体表现或将持续承压。

汽车下游指数收于1,899.24点,季度内下跌61.38点,跌幅为3.13%。相较于上游与中游板块,下游板块受宏观经济波动的直接影响相对有限。一方面,售后服务与维修保养业务具有较强刚需属性,整体利润水平保持稳定。另一方面,尽管整车售价下调及销量波动可能对经销商的营业利润构成一定压力,但其已向售后服务、汽车金融等高毛利业务延伸,有效对冲了传统新业务的盈利下滑。此外,随着新能源汽车保有量持续攀升,换电与充电运营企业虽仍处于资本投入阶段,但其用户基础快速扩大,商业模式日趋成熟,市场对其未来盈利能力保持乐观预期。在以上因素影响下,一季度汽车下游指数整体相对稳健态势。展望第二季度,受益于Robotaxi商业化推进与共享出行等新兴业态的驱动,汽车下游板块有望重启上升动能。然而,全球贸易紧张局势所引发的跨境物流需求下行,或将对运输与供应链服务企业构成不利影响,成为制约下游板块进一步回升的重要因素。

上海

保利绿地广场

万硕大厦 11层

上海市荆州路198号

200082

香港

新文华中心 B座 9层

香港特别行政区科学馆道14号

999077

伦敦

OFFICE SUITE 29A 3层

英国伦敦码头街23号

SE8 3GG

For.

Finer.