24/25奢侈品指数回顾展望

- 众奢成分股

24/25奢侈品指数回顾展望

- 众奢成分股

24/25奢侈品指数回顾展望

- 众奢成分股

May 28, 2025

助力投资者洞悉市场趋势变迁,灵活应对短期波动,把握关键机遇,并以长期价值为指引,布局奢尚增长新程。

2024年,奢侈品行业指数在消费升级、文化融合与资本追逐的交织中展现出深刻的变革轨迹。从消费客群需求的放缓到新兴市场的崛起,以及全球奢侈品市场结构性分化的加剧,资本市场的表现折射出行业的韧性与挑战。银发消费者的坚实购买力、数字化技术的广泛应用,以及可持续发展理念的逐步落地,推动了奢侈品行业的创新与转型,部分品牌在数字化营销与体验性消费领域展现出明显竞争优势,带动估值持续提升。

展望2025,奢侈品行业将迈向全球化深化与区域化差异并存的新阶段。全球核心市场的复苏与新兴市场的进一步扩容,将为行业发展注入持续动力。同时,“超本地化”与“数字共创”成为推动奢侈品牌扩展的主旋律。投资逻辑将更加聚焦于中长期趋势,特别是奢侈品品牌的品类延展和全球市场份额的持续提升。那些在兼并收购与供应链创新中领先的公司,将在2025年展现出更为突出的竞争力,成为推动指数增长的主要力量。

对于投资者而言,2025年将是精准布局与挖掘价值的关键年份。从高端原材料供应链的整合,到地产科技领域的异业投资,再到消费体验升级,奢侈品行业全产业链的结构性机会日益显现。与此同时,具有卓越品牌力和强大渠道优势的行业龙头企业,不仅深化本地化布局,更加速全球化进程,特别是在亚太与欧洲市场的渗透,成为资本市场的重要关注对象。

Premier通过聚焦溥元奢侈品指数(PRMC Luxe Index)中4支二级指数重点成分股表现(即超奢Ultra Luxe、精奢Core Luxe、众奢Mass Luxe、享奢Experiential Luxe),辅以指数动向分析,以数据为矢,为投资者划开市场迷雾,在波动性叙事中捕捉确定性跃迁路径。

1.3 众奢成分股聚焦 Mass Luxe Constituent

政策落地推升成长曲线

战略并购重塑资本棋局

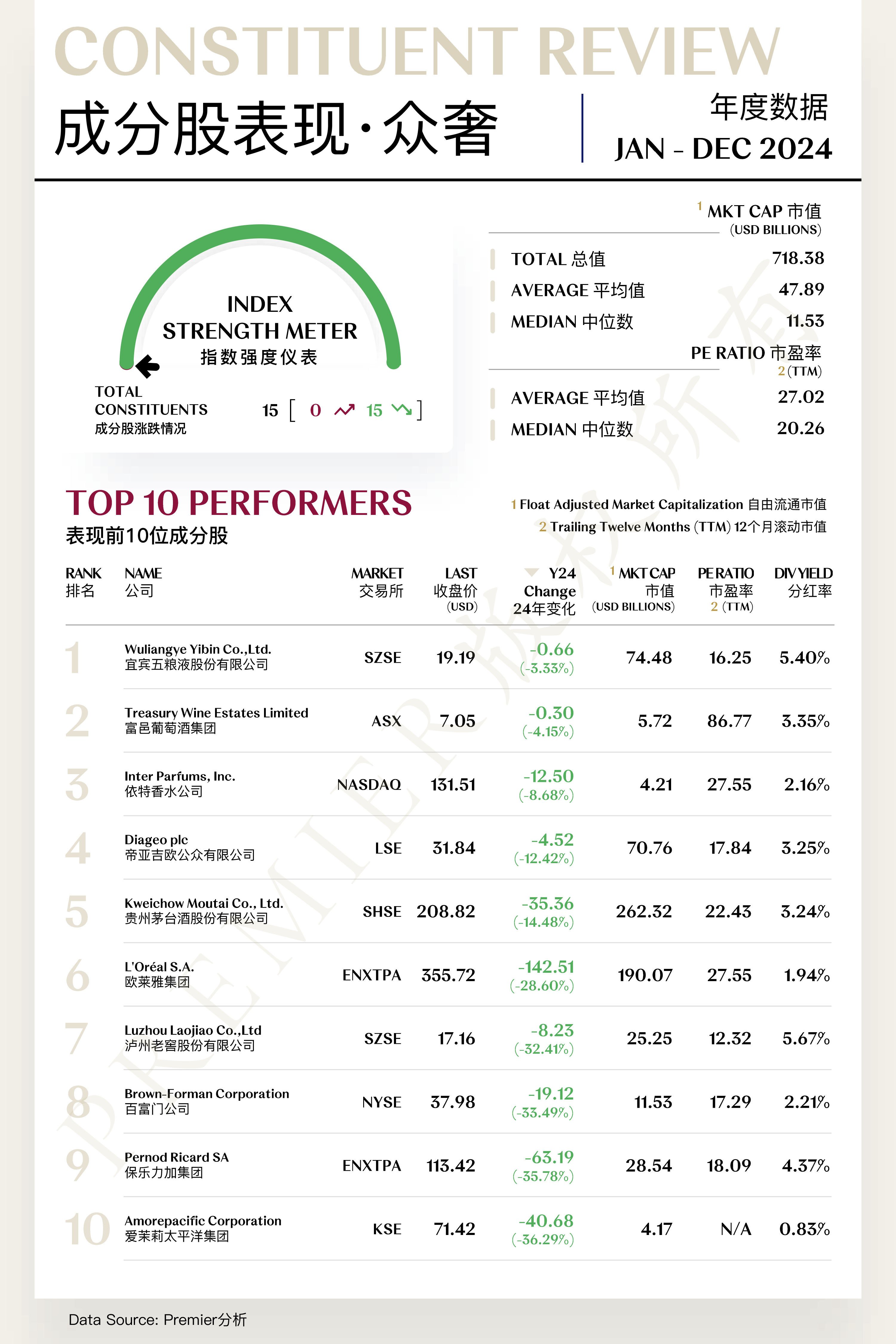

众奢指数(Mass Luxe Index)共包括15支个股,年内全部成分股股价均同比下跌。

领航成分股

1. 宜宾五粮液股份有限公司

宜宾五粮液专注于白酒的生产与销售,其核心产品“五粮液酒”是中国浓香型白酒的典型代表。2024年,尽管公司前三季度营收完成679.16亿元,同比增长8.60%,但其各季度营收增速和净利润增速却连续下跌。2024年一至三季度,五粮液营收同比增速分别为11.86%、10.08%和1.39%,净利润增速则分别为11.98%、11.50%和1.34%。与此同时,五粮液的库存持续增长,截至2024年三季度末,库存达到175.4亿元,同比增长12.22%。9月末,得益于中国政府所发布的一揽子经济刺激政策,国内被压抑许久的投资欲望快速反弹,宜宾五粮液的股价也快速拉升向上,但随后因行业基本面表现欠佳,四季度公司股价持续震荡下跌,

2024年,宜宾五粮液股份有限公司的股价下跌3.33%,收于19.19美元。展望2025,公司计划全年继续保持营收两位数增长的目标,这意味着其全年营收有望突破千亿大关。为实现这一目标,五粮液将进一步在渠道策略上进行多项调整,包括优化专卖店和渠道运营商的合同计划量,以控制和消化传统渠道库存。此外,公司还将通过停货和提价等措施来稳定市场价格,提升品牌力和产品力。

2. 富邑葡萄酒集团

富邑葡萄酒集团以生产高品质葡萄酒而闻名,旗下拥有多个知名品牌,包括Penfolds、Wolf Blass和Lindeman's等。其业务范围涵盖葡萄种植、葡萄酒生产及销售,致力于通过不断扩展产品组合和市场覆盖,满足全球消费者对高端葡萄酒的需求。人事变动方面,公司宣布任命Judy Liu为新董事,自2025年1月1日起生效,并授予首席执行官Tim Ford新的绩效权,这些举措可能影响市场对公司未来业绩的预期。财务表现方面,公司在2024财年第三季度实现了强劲增长,净销售收入同比增长10.3%,达到12.84亿澳元。

得益于较高的派息比率,富邑葡萄酒集团股价表现较为稳定,全年下跌4.15%,收于7.05美元。在2025年,集团预计全财年利润将增长18.54%至23.10%,这将为股价提供有力支撑。同时为进一步拓展中国市场,公司于2024年12月宣布收购中国宁夏望月石酒庄75%的股权,其兼并收购布局将进一步拓展产品矩阵,并综合提升集团市场竞争力。

3. 依特香水公司

依特香水专注于通过与品牌所有者签订许可协议,生产和分销多个知名品牌的香水及香水相关产品。其品牌组合包括Guess、Jimmy Choo、Lacoste、Van Cleef & Arpels、Ferragamo等。在2024年第三季度,依特香水实现了创纪录的业绩,净销售额同比增长11%,达到3.42亿美元,创下同期新高。然而,汇兑损失对净收入造成了一定影响。此外,2024年11月,公司国际事务总经理Frédéric Garcia-Pelayo离职,由Daphné Benacin接替,这一人事变动也在一定程度上削弱了投资者信心。尽管业绩表现强劲,但在全球经济不确定性增加的情况下,市场对公司的长期增长前景仍难称乐观。

2024年,依特香水公司的股价下跌8.68%,收于131.51美元。展望未来,公司计划在2025年推出高端自有香水品牌Solférino,这有望进一步推动销售增长。此外,公司还收购了Off-White品牌版权,用于开发香水和化妆品系列。这一举措不仅丰富了公司的品牌组合,还消除了因许可协议可能导致的未来收入流失的风险。分析师对公司的前景持乐观态度,Piper Sandler维持“增持”评级,目标价上调至164美元;DA Davidson也维持“买入”评级,目标价稳定在163美元。

4. 帝亚吉欧公众有限公司

帝亚吉欧是一家全球领先的酒精饮料公司,公司以其丰富多样的品牌组合而闻名,包括Johnnie Walker、Smirnoff、Baileys和Don Julio等知名品牌。2024年其第三季度财报显示净销售额下降1.4%至203亿美元,主要受不利的汇率变动和有机净销售额下降影响。此外,公司在拉丁美洲和加勒比地区(LAC)的销售额下降了21.1%,导致有机净销售额整体下降0.6%。尽管如此,公司在非洲、亚太地区和欧洲的销售额增长部分抵消了北美的下降。同时,帝亚吉欧在2024年完成了10亿美元的资本回报计划,通过股票回购的方式。公司还宣布将全年股息提高5%,至每股103.48美分。

由于财报表现不尽如人意,帝亚吉欧2024全年股价下跌12.42%,收于31.84美元。展望2025,公司预计随着消费者信心的改善和公司提升市场渠道的行动,有机销售增长将加速至中等个位数。此外,美银证券将帝亚吉欧的评级从中性上调至买入,预计公司2025财年的有机销售增长为2.8%,EBIT增长2.3%,均高于市场共识。

5. 贵州茅台酒股份有限公司

贵州茅台酒股份有限公司主要从事茅台酒及系列酒的生产与销售,其主导产品“贵州茅台酒”是中国大曲酱香型白酒的开创者和典范,被列为国家非物质文化遗产。2024年,公司股价累计下跌14.48%,收于208.82美元。

面对市场波动,贵州茅台将凭借多元化的应对措施确保稳健发展。公司通过调整产品投放策略,以市场需求为导向优化渠道资源分配。例如,53度500ml飞天茅台向经销渠道倾斜,同时适度减少商超、电商及集团、子公司渠道的投放量,适当增加专卖店的供应,以提升渠道效率。此外,公司加快新品推出节奏,正式发布乙巳蛇年生肖酒及笙乐飞天茅台酒,进一步满足多元化的市场需求。在股东回报方面,公司始终秉承高分红政策,中期300亿元(含税)现金分红顺利实施。与此同时,公司启动注销式股份回购计划,预计回购规模在30-60亿元之间。凭借多渠道精准投放、系列酒业务的快速增长及高效的资本管理策略,贵州茅台在行业调整期仍具备较强的抗风险能力和长期增长潜力。

潜力成分股

1. 保乐力加集团

保乐力加是全球第二大烈酒和葡萄酒集团,公司旗下拥有多个知名品牌,包括Martell、Ballantine's、Chivas Regal、Absolut Vodka等。2024财年,公司实现净销售额115.98亿欧元,同比下降4%,剔除汇率变动和收购等因素后,销售额有机下降1%。2024财年上半年,公司实现销售额65.9亿欧元,报告降幅为7%,有机降幅为3%,其中汇率波动导致了5.76亿欧元的负面影响。2025财年第一季度,公司有机净销售额下降5.9%,报告销售额下降8.5%,主要受到中国市场需求疲软、欧洲不利天气条件以及印度市场销售时间调整的影响。此外,美元、土耳其里拉、人民币和阿根廷比索的外汇波动进一步拖累了销售表现。战略性葡萄酒品牌净销售额有机下滑11%,美国、英国和加拿大市场表现不佳是主要原因。

2024年,保乐力加集团的股价下跌35.78%至113.42美元。尽管2025财年第一季度有机净销售额下降5.9%,但公司维持全年2-3%的有机销售增长和利润率持平的指引。此外,公司预计美国市场在第一季度后将逐步改善,印度市场也将迎来强劲增长。同时集团已完成品牌组合优化,通过出售葡萄酒品牌以加大对高端及以上烈酒领域的聚焦,进一步推动集团的高端化战略。

2. 爱茉莉太平洋集团

爱茉莉太平洋是韩国领先的化妆品公司,业务涵盖护肤品、彩妆、香水和护发产品等多个领域。旗下拥有Laneige、Innisfree、Hera等多个知名品牌。2024年第三季度,集团销售额达到10,681亿韩元(约55.22亿元人民币),同比增长10.9%,营业利润为750亿韩元。尽管销售额有所提升,但全球经济不确定性的影响下,市场对公司的长期增长前景仍存担忧。此外,公司在大中华区的市场表现未达预期,进一步影响了投资者的信心。

2024年,爱茉莉太平洋集团的股价下跌36.29%,收于71.42美元。为应对市场挑战并推动未来增长,公司计划在2025年通过全球市场拓展,特别是在新兴市场发力以提升销售业绩。同时,集团将继续推出创新产品,并加快高奢科技护肤品牌AP嫒彬在中国市场的拓展,以满足消费者对高品质化妆品的需求。随着全球经济的逐步复苏,尤其是亚太市场的消费增长,公司有望受益于消费者信心的提升和化妆品需求的增加,从而为未来的业务发展提供有力支撑。

3. 资生堂公司

资生堂公司业务涵盖护肤品、彩妆、香水和护发产品等多个领域。公司以其创新的产品和营销策略闻名,致力于通过技术革新和市场扩展满足全球消费者的需求。旗下拥有Shiseido、Clé de Peau Beauté、NARS、ANESSA等多个知名品牌。2024第三财季,资生堂销售额为2,142亿日元,同比下滑6%;核心营业利润减少7%至81亿日元,营业利润更是大幅下滑60%至49亿日元。此外,公司预计2024财年全年销售额为9,900亿日元,核心营业利润为350亿日元,归属于母公司股东的净利润为60亿日元,均低于此前预期。全球美容市场增速放缓,尤其是中国和美洲市场的表现疲软,对资生堂的销售业绩造成了显著影响。

2024年,资生堂公司股价下跌41.16%,收于17.75美元。展望2025,公司计划通过全球成本削减计划实现超过400亿日元的降本目标,以优化财务表现。同时公司将自2025年4月起对部分产品价格进行调整,以应对原材料成本上涨,这一提价策略预计将提升整体营收。其次,公司在亚太地区的布局进一步深化,包括任命新的区域高管加强免税业务,以及通过持续开设体验型旗舰店,吸引更多年轻消费者。

4. 科蒂集团

科蒂集团业务涵盖香水、彩妆、护肤品和护发产品等多个领域,旗下拥有Calvin Klein、Gucci、Hugo Boss等多个知名品牌。2024财年第三季度,科蒂集团实现净销售额13.86亿美元,同比增长10%,但低于市场预期。此外,公司预计2025财年第一季度销售额同比增长4-5%,低于此前预期的6%。这些表现引发了市场对其增长潜力的担忧,导致股价下跌。全球美容市场增速放缓,尤其是美国市场的疲软,对科蒂集团的销售业绩造成了直接影响;同时,零售商在多个市场进行去库存操作,进一步拖累了公司的销售表现。尽管公司维持了全年调整后EBITDA增长9%-11%的预测,但市场对其长期增长前景仍持谨慎态度。

2024年,科蒂集团的股价下跌43.96%,收于6.96美元。展望2025年,公司计划推出一系列创新产品,包括Lancaster的防晒护肤新品、Gucci Beauty的全新彩妆线以及Burberry全新香水系列,以满足消费者对高性能和环保美妆的需求。此外,科蒂集团正在实施成本节约措施,预计将节省超过7,500万美元,这将显著改善其财务表现。

5. 雅诗兰黛公司

雅诗兰黛旗下拥有多个知名品牌,如Estée Lauder、Lancôme、Clinique、M·A·C等。公司业务涵盖护肤品、彩妆、香水和护发产品等多个领域。2024年10月31日,公司发布2025财年第一季度财报,显示净销售额为33.6亿美元,同比下降4%,净亏损1.56亿美元。这一业绩导致公司股价在美股盘前交易中暴跌超过20%,创下了历史最大单日跌幅。同时公司撤回了2025财年的全年业绩展望,并下调了派息比例。

2024年,雅诗兰黛公司面临了诸多挑战,股价大幅下跌48.73%,收于74.98美元。进入2025年第一季度,公司计划通过精准营销、产品创新、渠道拓展等战略目标来推动增长。此外,随着公司完成了对The Ordinary母公司DECIEM的收购,其品牌组合将进一步得到扩展,推动业绩增长。新任CEO Stéphane de La Faverie在10月的上任也为公司带来了新希望,他被普遍认为是一位理想的变革型领导者,能够带领公司克服当前挑战。

上海

保利绿地广场

万硕大厦 11层

上海市荆州路198号

200082

香港

新文华中心 B座 9层

香港特别行政区科学馆道14号

999077

伦敦

OFFICE SUITE 29A 3层

英国伦敦码头街23号

SE8 3GG

For.

Finer.