24/25汽车指数回顾展望

- 上游成分股

24/25汽车指数回顾展望

- 上游成分股

24/25汽车指数回顾展望

- 上游成分股

Apr 04, 2026

为投资者带来全新视角,捕捉短期波动中的机遇,并以长期主义视角布局汽车行业未来增长高地。

2024年,汽车行业指数在政策驱动、技术迭代与资本博弈中描绘了一幅复杂的行业图景。从新能源车全球渗透率的提升到智能驾驶技术的规模化应用前夜,资本市场的波动折射出行业的深度变革。智能化技术周期和车型周期的共振效应,推动了部分车企在成长逻辑上的估值提升。部分行业领军企业,特别是在智能化增量部件和电动化/机器人基础硬件领域的龙头企业,已经在细分赛道中表现出明显的的竞争优势。

展望2025,汽车行业将站在全球化与区域化交汇的新起点,电动化与智能化两大核心驱动力仍将是推动指数增长的主旋律,但市场分化态势将更加凸显。优选车企的投资逻辑将从短期国内市场份额提升转向中长期的品类拓展(如低空经济、人形机器人等),以及海外市场份额的持续增长。具备技术周期和车型周期共振优势的企业,将在这一年有着更为突出的表现,并成为助推指数表现的主要动力。

而对于投资者而言,2025也是平衡价值与成长、精准布局的关键年份。从上游资源整合到中游智能制造,再到下游消费升级,供应链本土化和智能制造带来的结构性机会将贯穿整个产业链。同时,那些在电动化与智能化转型中已脱颖而出的细分赛道龙头企业,在国内市场深化布局的同时,紧抓“复合智造”与全价值链出海的机遇,成为资本市场的“宠儿”。

在当前窗口期,Premier通过聚焦溥元汽车指数(PRMC Automotive Index)中3支二级指数重点成分股表现(即上游Auto Supply、中游Auto Manufacturing、下游Auto Service),辅以指数动向分析,旨在为投资者带来全新视角,捕捉短期波动中的机遇,并以长期主义的视角布局未来增长高地。

1.1 汽车上游成分股聚焦 Auto Supply Constituent

发力人形机器人,布局低空经济

智能驾驶共创未来出行

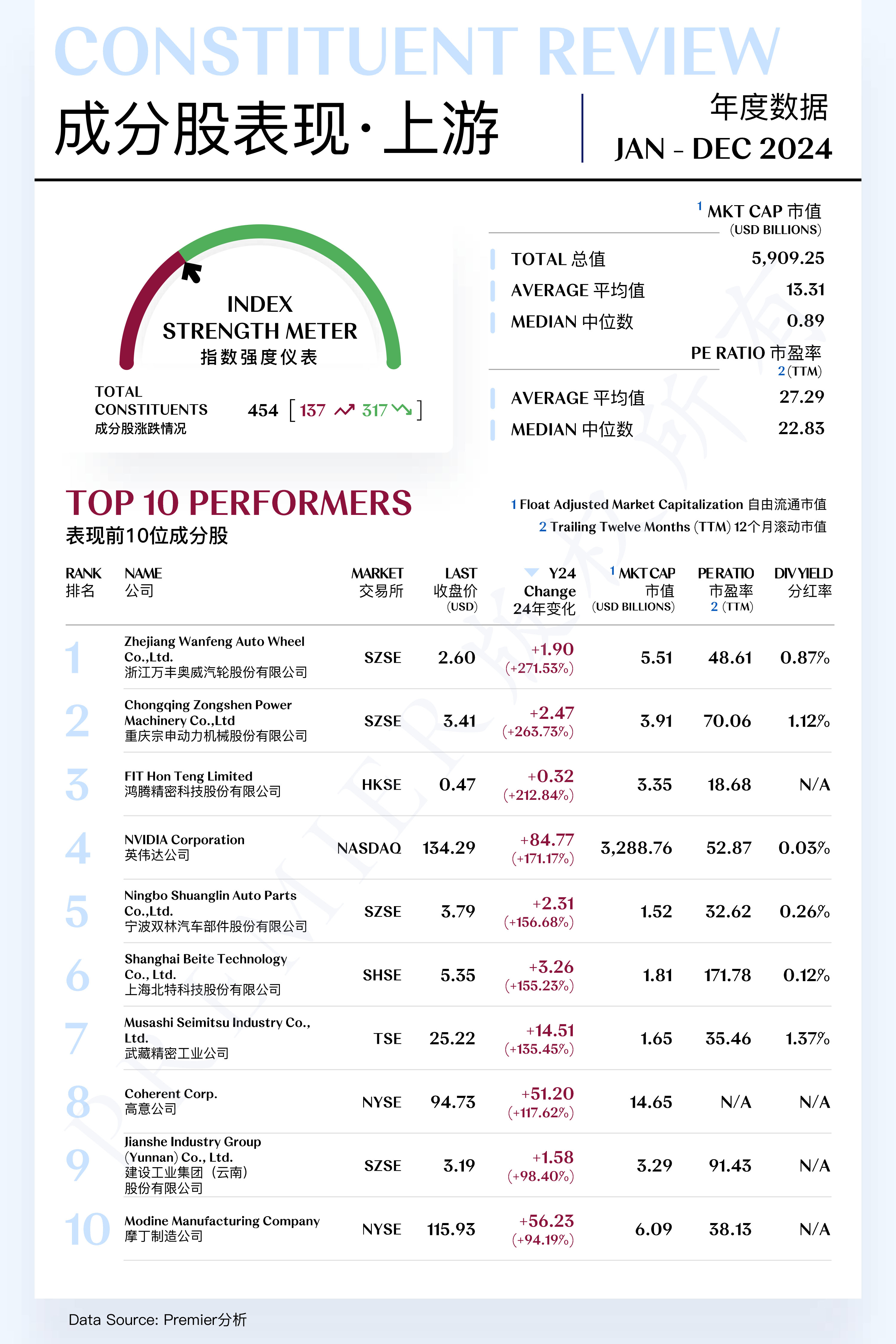

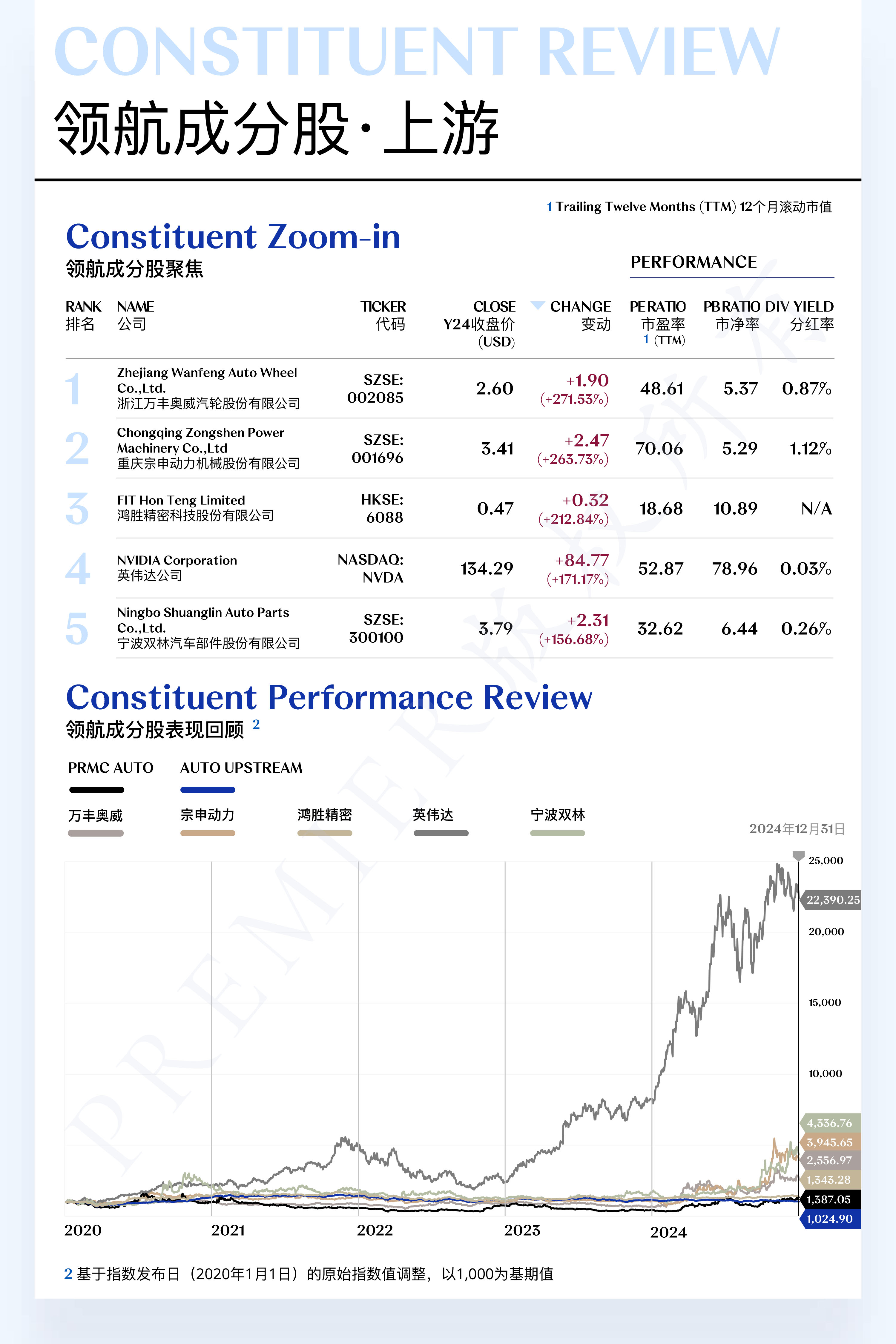

汽车上游指数(Auto Supply Index)共包括454支个股,其中137支上涨,317支下跌。

领航成分股

1. 浙江万丰奥威汽轮股份有限公司

万丰奥威长期专注于轻量化汽车零部件与通用航空领域,近年来在镁合金及铝合金零部件制造领域逐步确立全球领先地位。2024年11月,公司宣布从大众集团收购eVTOL(电动垂直起降飞行器)相关知识产权,涵盖工业设计、内外饰件、人机交互及软硬件集成开发等关键领域。这一战略布局不仅强化了公司在前沿科技领域的竞争力,也进一步巩固了其作为轻量化解决方案领导者的行业地位。

得益于其在铝合金轮毂等核心零部件市场的强劲表现,以及与低空经济等新兴产业的深度关联,万丰奥威全年股价大幅上涨271.53%,达到2.60美元,为上游指数中涨幅最大成分股。展望2025年一季度,全球新能源汽车市场的持续扩张预计将为公司零部件业务提供稳健支撑。同时,公司在锂电池和低空经济等新兴领域的积极探索,有望进一步驱动业务增长与市场价值的提升。

2. 重庆宗申动力机械股份有限公司

宗申动力专注于小型热动力机械产品及部分终端产品的研发、制造与销售,其核心业务涵盖摩托车发动机与通用机械领域。在资本运作方面,2024年3月,公司联合关联方重庆宗申投资有限公司共同出资设立重庆宗申新智造科技有限公司,并通过该子公司于7月参与隆鑫集团的重整投资,展现了其在产业整合与资本布局中的战略前瞻性。此外,在对外合作方面,宗申动力于2月与美国领先的纯电摩托车品牌Zero Motorcycles签署合作备忘录,双方计划围绕多款具有市场竞争力的车型,在技术开发与市场营销等关键领域展开深度合作。

凭借在资本运作与商业合作领域的积极布局,以及稳健的财务表现,宗申动力全年股价实现显著增长,累计上涨263.73%,达到2.41美元,位列上游指数涨幅榜第二位。展望2025年,公司在低空经济概念持续升温的背景下,正加速推进适航认证与混合动力航空发动机的研发,相关进展预计将受到资本市场的高度关注。同时,公司在燃料电池系统、光储逆一体化房车全电系统以及大功率发电机等电动化领域的布局亦在稳步推进,这些新兴业务有望为公司开拓新的增长动能,并进一步提升其市场估值。

3. 鸿腾精密科技股份有限公司

鸿腾精密专注于提供涵盖通信设备、消费电子、汽车电子和工业应用等领域的精密连接器和高端线缆产品。近年来公司紧抓智能硬件和5G设备的市场机遇,已在行业中拥有一定影响力。公司曾在2024年OCP全球峰会上推出了AI数据中心连接和浸入式冷却技术,标志着其在应对AI基础设施的复杂挑战方面取得重要进展,有助于增强信号完整性并解决高密度环境中的设备散热问题。

在业务增长与技术创新的双重推动下,鸿腾精密2024年全年股价累计上涨212.84%,达到0.47美元。同时,公司母公司鸿海精密与英伟达在AI领域的深度合作,进一步为鸿腾精密开拓了战略机遇。凭借在连接器领域多年的技术积累和制造优势,鸿腾精密有望通过英伟达认证,进入其背板连接器供应链体系。这不仅将强化公司在AI数据中心领域的市场地位,也为其未来的业绩增长提供强有力的支撑。

4. 英伟达公司

英伟达专注于设计和制造高性能图形处理器及相关硬件解决方案,广泛应用于人工智能(AI)、数据中心、自动驾驶、云计算和高性能计算等领域。此外,公司积极拓展汽车电子、机器人和边缘计算等领域,通过技术与生态协同推动整体业务增长。2024年,公司发布了GB200GraceBlackwell、H200 NVL PCIe GPU等新一代高性能计算解决方案,为深度学习及生成式AI模型提供了更高效的计算能力。同时,其在2024年5月宣布与微软Azure合作共同打造AI超算集群,进一步巩固了公司在云计算领域的市场地位。

随着AI市场的高歌猛进,英伟达取得了极其亮眼的财报表现,在以上因素共同助推下,英伟达全年股价累计上涨171.17%,达到134.29美元。预计2025年,生成式AI技术在医疗、金融和制造等多个行业的进一步普及,将持续推动对英伟达GPU和专用AI硬件的需求增长。英伟达的核心产品GPU及专用AI硬件也将继续扮演深度学习与生成式AI模型的核心计算引擎角色。

5. 宁波双林汽车部件股份有限公司

双林股份是双林集团旗下的核心子公司,专注于汽车零部件的研发、设计、生产和销售,产品涵盖汽车内外饰件、座椅核心零部件、精密注塑件、驱动电机及汽车轮毂轴承等领域。2024年,公司在人形机器人滚珠丝杠领域取得了突破性进展,并通过剥离变速箱等亏损业务,进一步聚焦核心零部件板块,推动可持续增长。根据公司2024年度业绩预告,预计实现归属于上市公司股东的净利润为4.67亿至4.97亿元,同比增长477.39%至514.48%;扣除非经常性损益后的净利润为3.00亿至3.30亿元,同比增长283.92%至322.31%。

得益于出色的财报表现及业务调整,双林股份全年股价累计上涨156.68%,收于3.79美元。展望2025年,公司将通过智能控制系统部件和动力总成领域的技术创新及产品升级进一步提升市场竞争力。同时,公司计划依托新落成的泰国工厂,为当地建厂的整车制造商提供配套服务,推动国际市场的拓展。上述举措预计将为公司未来业绩增长提供新动能,并进一步巩固其在行业内的领先地位。

潜力成分股

1.比亚迪电子(国际)有限公司

比亚迪电子(国际)有限公司比亚迪电子专注于移动智能终端部件及模组的设计、研发、制造、物流和售后服务,产品涵盖智能手机、平板电脑、新型智能产品、汽车智能系统、医疗健康设备等领域。2024年受益于海外大客户的产品品类扩充和安卓高端智能手机需求复苏,公司的消费电子业务实现大幅度增长。同时,公司下半年下半年主动悬架开始量产,智能座舱、智能驾驶和热管理等高附加值产品持续出货,维持稳定毛利率水平。

在核心业务优秀表现的带动下,比亚迪电子全年股价累计上涨15.55%,收于5.42美元。预计2025年随着制造自动化程度持续提升,海外大客户业务毛利率仍有提升空间,组装业务也有望扩充至更高端品类,为其带来新的盈利点。同时,智能座舱等高附加值的汽车电子产品也将实现全年利润贡献,预计汽车电子业务收入超过300亿元,AI相关部件和组装业务也将进入快速增长阶段,为其未来营收增长提供有力支持,公司股价有望呈现稳定上升态势。

2. 宁德时代新能源科技股份有限公司

宁德时代专注于新能源汽车动力电池和储能系统的研发、生产和销售。其产品涵盖动力电池系统、储能电池系统及相关电池材料,广泛应用于电动乘用车、电动商用车、固定式储能系统等领域。公司近日发布2024年度业绩预告,预计全年实现营业收入3,560-3,660亿元,同比下降8.7%-11.2%,主要受碳酸锂等原材料价格下降带动产品价格下调的影响;归属于上市公司股东的净利润预计为490-530亿元,同比增长11.1%-20.1%。尽管营收有所下滑,其依然凭借稳定的盈利能力实现净利润的持续增长。

在业绩稳步提升的推动下,宁德时代全年股价累计上涨63.86%,收于34.26美元。此前,公司于去年7月正式推出商用动力电池品牌“宁德时代天行”,标志着其在商用车动力电池领域的进一步布局,预计今年其在商用车领域的份额将加速提升。同时在乘用车领域,新产品神行电池和麒麟电池今年将成为新增长引擎,预计将配套于超过40款国内主流车型。而在海外市场,随着与Stellantis集团合作的进一步推进,其磷酸铁锂电池将逐步应用在欧洲市场的新车型中,预计全球市占率也将进一步提升。

3. 无锡贝斯特精机股份有限公司

贝斯特主要从事各类精密零部件及工装夹具的研发、生产和销售。其产品广泛应用于汽车、航空、气动工具和制冷设备等领域。此外,公司在智能装备及工装领域也具备丰富的技术积淀。在汽车领域,其基本盘业务为涡轮增压器,并已覆盖全球主流和国内主流的插电混动增程车型。2024年三季度公司财报表现稳健,当季度实现营业收入3.45亿元,同比减少7.58%;实现扣非归母净利润0.74亿元,同比增长4.85%;毛利率为35.15%,同比下滑1.34%,环比增长0.97%。

得益于在细分市场扎实的竞争力和稳健的财报表现,贝斯特全年股价累计上涨7.91%,收于3.14美元。展望2025,公司正依托子公司宇华精机,利用工艺设备同源且设备储备充足的优势,布局直线滚动功能部件,并进军高端机床/汽车线控制动线控转向/人形机器人/自动化产业。同时其在海外布局的泰国公司已于去年成功奠基,现已正式开工建设。随着该项目建成投产,公司有望迎来更多轻量化部件领域的外资客户,为其国际化发展注入强劲动力。

4. 高通公司

高通专注于无线通信技术的开发和商业化,业务涵盖移动设备、物联网、汽车电子等领域。2024年5月,高通推出了Snapdragon X Elite芯片,成功应用于微软最新一代Surface平板电脑。联想、戴尔、惠普等PC巨头也宣布未来将推出采用高通芯片的AI PC产品。此外,公司在汽车芯片业务,特别是智能座舱芯片方面也取得了显著进展,近几个季度以来,高通汽车芯片业务营收加速增长,在2024财年第三季度营收更是达到8.1亿美元,同比增长86.9%。

有鉴于此,高通全年股价累计上涨6.22%,收于153.62美元。放眼2025,得益于汽车芯片业务的快速增长和AI PC芯片业务的持续推进,其有望分别作为公司的短期持续增长点和长期潜在增长点,推动高通业务体量和盈利能力不断提升。同时,高通最新发布的骁龙座舱精英和骁龙驾驶精英产品也已经吸引了奔驰和理想汽车的关注,有望进一步开展与中游整车厂家的后续合作。

5. 超威半导体公司

AMD专注于高性能计算、图形和可视化技术的研发,产品涵盖中央处理器(CPU)、图形处理器(GPU)、加速处理单元(APU)以及半定制芯片,广泛应用于个人电脑、数据中心、游戏主机和嵌入式系统等领域。2024年10月30日,公司发布第三季度财报,尽管营收和毛利率略超市场预期,但第四季度业绩指引低于市场预期,公司预计营收将在72亿至78亿美元之间。这一较为保守的业绩展望反映出AMD对市场需求和自身增长前景的谨慎态度,令投资者对公司短期盈利能力感到担忧,导致股价在盘后交易中下跌超过7%。

受此影响,AMD全年股价累计下跌18.06%,收于120.79美元。不过,展望2025年,公司在AI芯片领域的战略布局以及Instinct MI250加速器等新产品的逐步量产,有望成为重要的增长驱动因素,预计年底发布的高性能MI350产品也将为市场注入强劲信心。随着AI应用的广泛普及和市场需求的快速增长,AMD在高性能计算和AI加速领域的竞争力将进一步加强。

上海

保利绿地广场

万硕大厦 11层

上海市荆州路198号

200082

香港

新文华中心 B座 9层

香港特别行政区科学馆道14号

999077

伦敦

OFFICE SUITE 29A 3层

英国伦敦码头街23号

SE8 3GG

For.

Finer.